-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

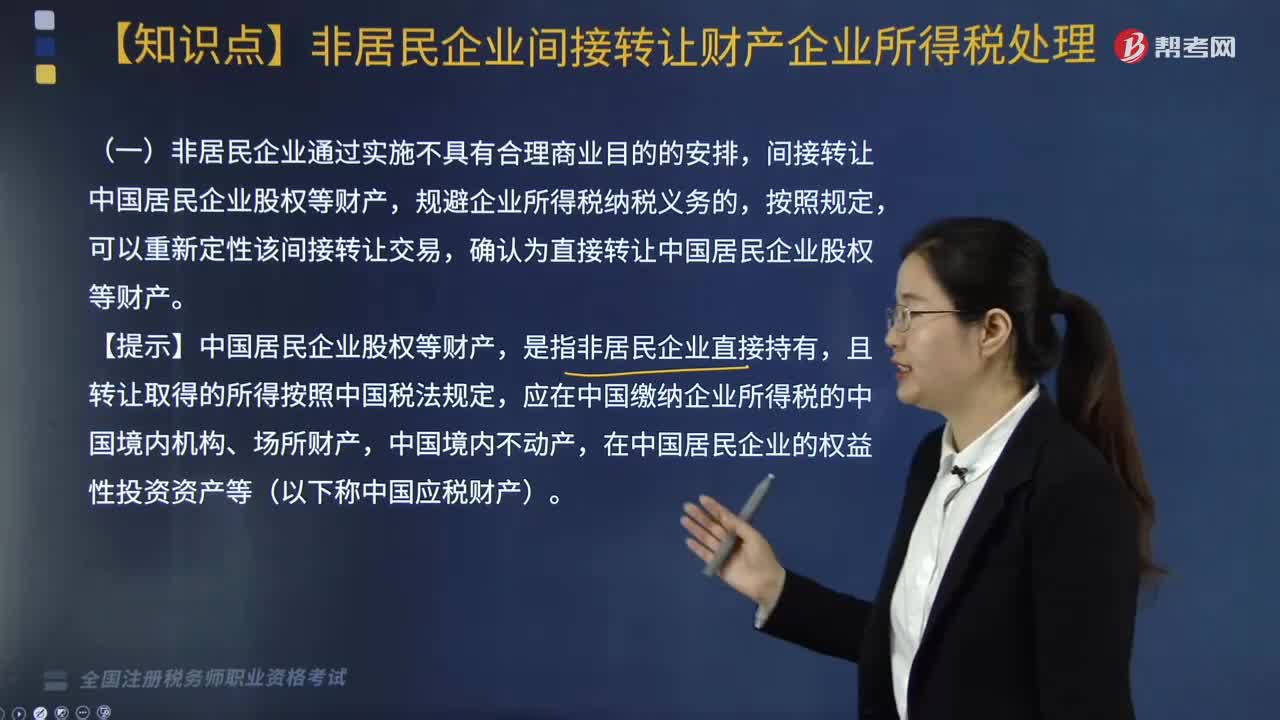

非居民企業(yè)間接轉(zhuǎn)讓財(cái)產(chǎn)企業(yè)所得稅如何處理?

根據(jù)《國家稅務(wù)總局關(guān)于非居民企業(yè)間接轉(zhuǎn)讓財(cái)產(chǎn)企業(yè)所得稅若干問題的公告》相關(guān)規(guī)定,非居民企業(yè)間接轉(zhuǎn)讓財(cái)產(chǎn)企業(yè)所得稅處理方法如下:

(一)非居民企業(yè)通過實(shí)施不具有合理商業(yè)目的的安排,間接轉(zhuǎn)讓中國居民企業(yè)股權(quán)等財(cái)產(chǎn),規(guī)避企業(yè)所得稅納稅義務(wù)的,按照規(guī)定,可以重新定性該間接轉(zhuǎn)讓交易,確認(rèn)為直接轉(zhuǎn)讓中國居民企業(yè)股權(quán)等財(cái)產(chǎn)。

【提示】中國居民企業(yè)股權(quán)等財(cái)產(chǎn),是指非居民企業(yè)直接持有,且轉(zhuǎn)讓取得的所得按照中國稅法規(guī)定,應(yīng)在中國繳納企業(yè)所得稅的中國境內(nèi)機(jī)構(gòu)、場(chǎng)所財(cái)產(chǎn),中國境內(nèi)不動(dòng)產(chǎn),在中國居民企業(yè)的權(quán)益性投資資產(chǎn)等(以下稱中國應(yīng)稅財(cái)產(chǎn))。

師考試-稅法Ⅱ-非居民企業(yè)間接轉(zhuǎn)讓財(cái)產(chǎn)企業(yè)所得稅處理20200810100523614.jpg)

間接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn),是指非居民企業(yè)通過轉(zhuǎn)讓直接或間接持有中國應(yīng)稅財(cái)產(chǎn)的境外企業(yè)(不含境外注冊(cè)中國居民企業(yè),以下稱境外企業(yè))股權(quán)及其他類似權(quán)益(以下稱股權(quán)),產(chǎn)生與直接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)相同或相近實(shí)質(zhì)結(jié)果的交易,包括非居民企業(yè)重組引起境外企業(yè)股東發(fā)生變化的情形。

(二)適用上述規(guī)定的間接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)所得,應(yīng)按以下順序進(jìn)行稅務(wù)處理:

1. 間接轉(zhuǎn)讓機(jī)構(gòu)、場(chǎng)所財(cái)產(chǎn)所得,應(yīng)作為與所設(shè)機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的所得,按照稅法規(guī)定征稅;

2. 除適用上述第1項(xiàng)規(guī)定情形外,間接轉(zhuǎn)讓不動(dòng)產(chǎn)所得,應(yīng)作為來源于中國境內(nèi)的不動(dòng)產(chǎn)轉(zhuǎn)讓所得,按照稅法規(guī)定征稅;

3. 除適用上述兩項(xiàng)規(guī)定情形外,間接轉(zhuǎn)讓股權(quán)所得,應(yīng)作為來源于中國境內(nèi)的權(quán)益性投資資產(chǎn)轉(zhuǎn)讓所得,按照稅法規(guī)定征稅。

(三)除下述第(四)條和第(五)條規(guī)定情形外,與間接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)相關(guān)的整體安排同時(shí)符合以下情形的,應(yīng)直接認(rèn)定為不具有合理商業(yè)目的:(判斷合理商業(yè)目的,應(yīng)整體考慮與間接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)交易相關(guān)的所有安排,結(jié)合實(shí)際情況綜合分析的相關(guān)因素)

1. 境外企業(yè)股權(quán)75%以上價(jià)值直接或間接來自于中國應(yīng)稅財(cái)產(chǎn);

2. 間接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)交易發(fā)生前一年內(nèi)任一時(shí)點(diǎn),境外企業(yè)資產(chǎn)總額(不含現(xiàn)金)的90%以上直接或間接由在中國境內(nèi)的投資構(gòu)成,或間接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)交易發(fā)生前一年內(nèi),境外企業(yè)取得收入的90%以上直接或間接來源于中國境內(nèi);

3. 境外企業(yè)及直接或間接持有中國應(yīng)稅財(cái)產(chǎn)的下屬企業(yè)雖在所在國家(地區(qū))登記注冊(cè),以滿足法律所要求的組織形式,但實(shí)際履行的功能及承擔(dān)的風(fēng)險(xiǎn)有限,不足以證實(shí)其具有經(jīng)濟(jì)實(shí)質(zhì);

4. 間接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)交易在境外應(yīng)繳所得稅稅負(fù)低于直接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)交易在中國的可能稅負(fù)。

(四)與間接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)相關(guān)的整體安排符合以下情形之一的,不適用上述第(一)條的規(guī)定:

1. 非居民企業(yè)在公開市場(chǎng)買入并賣出同一上市境外企業(yè)股權(quán)取得間接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)所得;

2. 在非居民企業(yè)直接持有并轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)的情況下,按照可適用的稅收協(xié)定或安排的規(guī)定,該項(xiàng)財(cái)產(chǎn)轉(zhuǎn)讓所得在中國可以免予繳納企業(yè)所得稅。

(五)間接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)同時(shí)符合以下條件的,應(yīng)認(rèn)定為具有合理商業(yè)目的:

1. 交易雙方的股權(quán)關(guān)系具有下列情形之一:

(1)股權(quán)轉(zhuǎn)讓方直接或間接擁有股權(quán)受讓方80%以上的股權(quán);

(2)股權(quán)受讓方直接或間接擁有股權(quán)轉(zhuǎn)讓方80%以上的股權(quán);

(3)股權(quán)轉(zhuǎn)讓方和股權(quán)受讓方被同一方直接或間接擁有80%以上的股權(quán)。

【提示】境外企業(yè)股權(quán)50%以上(不含50%)價(jià)值直接或間接來自于中國境內(nèi)不動(dòng)產(chǎn)的,上述持股比例應(yīng)為100%。

上述間接擁有的股權(quán)按照持股鏈中各企業(yè)的持股比例乘積計(jì)算。

2. 本次間接轉(zhuǎn)讓交易后可能再次發(fā)生的間接轉(zhuǎn)讓交易相比在未發(fā)生本次間接轉(zhuǎn)讓交易情況下的相同或類似間接轉(zhuǎn)讓交易,其中國所得稅負(fù)擔(dān)不會(huì)減少。

3. 股權(quán)受讓方全部以本企業(yè)或與其具有控股關(guān)系的企業(yè)的股權(quán)(不含上市企業(yè)股權(quán))支付股權(quán)交易對(duì)價(jià)。

(六)其他規(guī)定

1. 股權(quán)轉(zhuǎn)讓方通過直接轉(zhuǎn)讓同一境外企業(yè)股權(quán)導(dǎo)致間接轉(zhuǎn)讓兩項(xiàng)以上中國應(yīng)稅財(cái)產(chǎn),按規(guī)定應(yīng)予征稅,涉及兩個(gè)以上主管稅務(wù)機(jī)關(guān)的,股權(quán)轉(zhuǎn)讓方應(yīng)分別到各所涉主管稅務(wù)機(jī)關(guān)申報(bào)繳納企業(yè)所得稅。

各主管稅務(wù)機(jī)關(guān)應(yīng)相互告知稅款計(jì)算方法,取得一致意見后組織稅款入庫;如不能取得一致意見的,應(yīng)報(bào)其共同上一級(jí)稅務(wù)機(jī)關(guān)協(xié)調(diào)。

2. 股權(quán)轉(zhuǎn)讓方未按期或未足額申報(bào)繳納間接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)所得應(yīng)納稅款,扣繳義務(wù)人也未扣繳稅款的,除追繳應(yīng)納稅款外,還應(yīng)按照規(guī)定對(duì)股權(quán)轉(zhuǎn)讓方按日加收利息。

股權(quán)轉(zhuǎn)讓方自簽訂境外企業(yè)股權(quán)轉(zhuǎn)讓合同或協(xié)議之日起30日內(nèi)提供規(guī)定的資料或按照規(guī)定申報(bào)繳納稅款的,按規(guī)定的基準(zhǔn)利率計(jì)算利息;未按規(guī)定提供資料或申報(bào)繳納稅款的,按基準(zhǔn)利率加5個(gè)百分點(diǎn)計(jì)算利息。

198

198

非貨幣性資產(chǎn)投資企業(yè)所得稅應(yīng)如何處理?:非貨幣性資產(chǎn)投資企業(yè)所得稅應(yīng)如何處理?

208

208

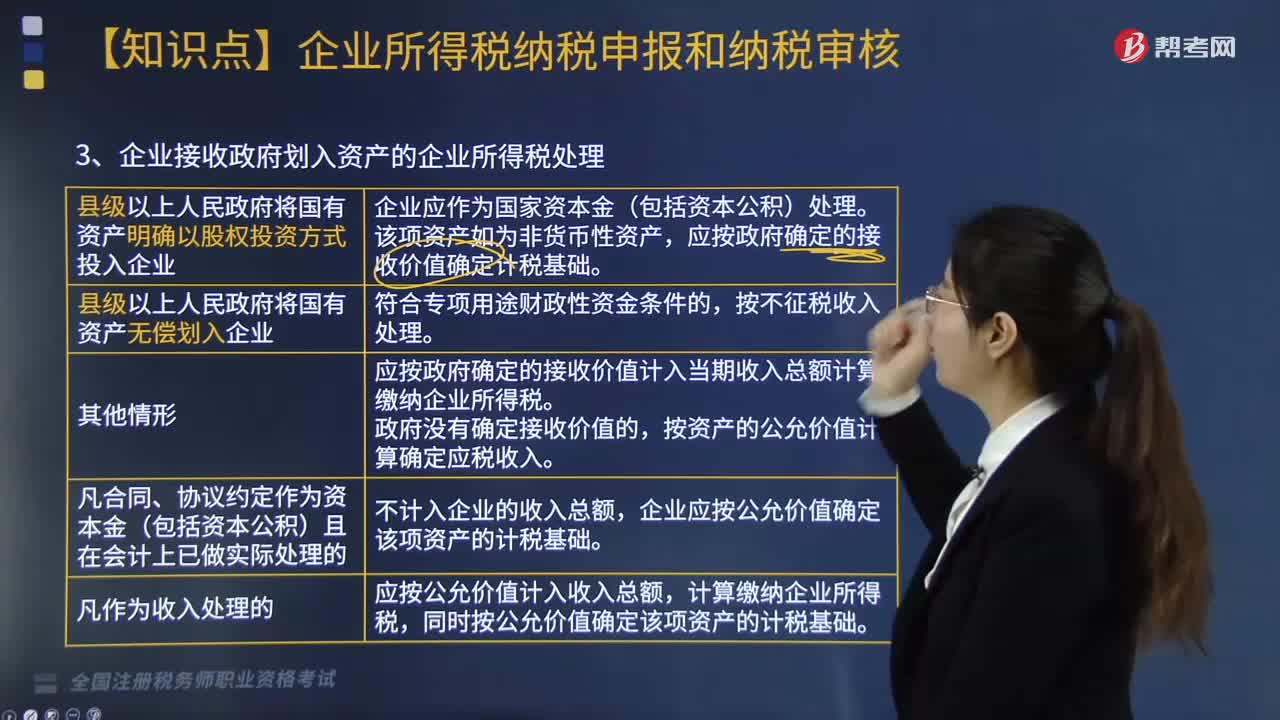

企業(yè)接受政府劃入資金的企業(yè)所得稅如何處理?:企業(yè)接受政府劃入資金的企業(yè)所得稅如何處理?

448

448

非居民企業(yè)間接轉(zhuǎn)讓財(cái)產(chǎn)企業(yè)所得稅如何處理?:根據(jù)《國家稅務(wù)總局關(guān)于非居民企業(yè)間接轉(zhuǎn)讓財(cái)產(chǎn)企業(yè)所得稅若干問題的公告》相關(guān)規(guī)定,(二)適用上述規(guī)定的間接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)所得,應(yīng)整體考慮與間接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)交易相關(guān)的所有安排,4. 間接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)交易在境外應(yīng)繳所得稅稅負(fù)低于直接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)交易在中國的可能稅負(fù),(四)與間接轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)相關(guān)的整體安排符合以下情形之一的:2.在非居民企業(yè)直接持有并轉(zhuǎn)讓中國應(yīng)稅財(cái)產(chǎn)的情況下。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料