下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

用作實(shí)質(zhì)性程序需要掌握哪些步驟?

實(shí)質(zhì)性程序是指用于發(fā)現(xiàn)重大錯(cuò)報(bào)風(fēng)險(xiǎn)的審計(jì)程序,包括對(duì)各類(lèi)交易、賬戶(hù)余額和披露的細(xì)節(jié)測(cè)試以及實(shí)質(zhì)性分析程序。因此,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)針對(duì)評(píng)估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)設(shè)計(jì)和實(shí)施實(shí)質(zhì)性程序,以發(fā)現(xiàn)認(rèn)定層次的重大錯(cuò)報(bào)。

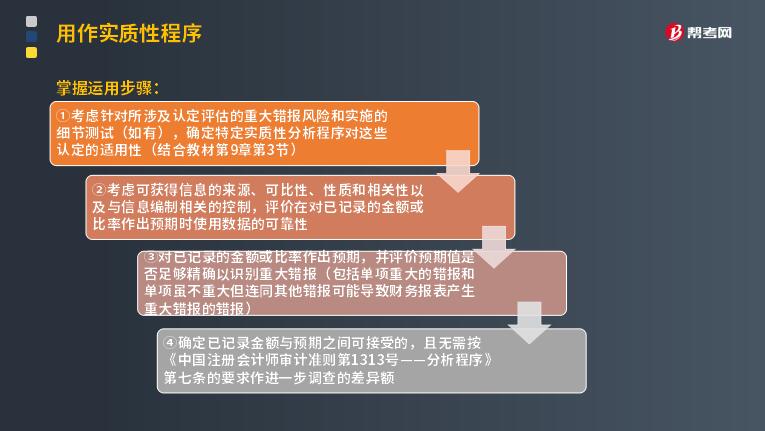

掌握運(yùn)用步驟:

①考慮針對(duì)所涉及認(rèn)定評(píng)估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)和實(shí)施的細(xì)節(jié)測(cè)試(如有),確定特定實(shí)質(zhì)性分析程序?qū)@些認(rèn)定的適用性;

②考慮可獲得信息的來(lái)源、可比性、性質(zhì)和相關(guān)性以及與信息編制相關(guān)的控制,評(píng)價(jià)在對(duì)已記錄的金額或比率作出預(yù)期時(shí)使用數(shù)據(jù)的可靠性;

③對(duì)已記錄的金額或比率作出預(yù)期,并評(píng)價(jià)預(yù)期值是否足夠精確以識(shí)別重大錯(cuò)報(bào)(包括單項(xiàng)重大的錯(cuò)報(bào)和單項(xiàng)雖不重大但連同其他錯(cuò)報(bào)可能導(dǎo)致財(cái)務(wù)報(bào)表產(chǎn)生重大錯(cuò)報(bào)的錯(cuò)報(bào));

④確定已記錄金額與預(yù)期之間可接受的,且無(wú)需按《中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1313號(hào)——分析程序》第七條的要求作進(jìn)一步調(diào)查的差異額。

73

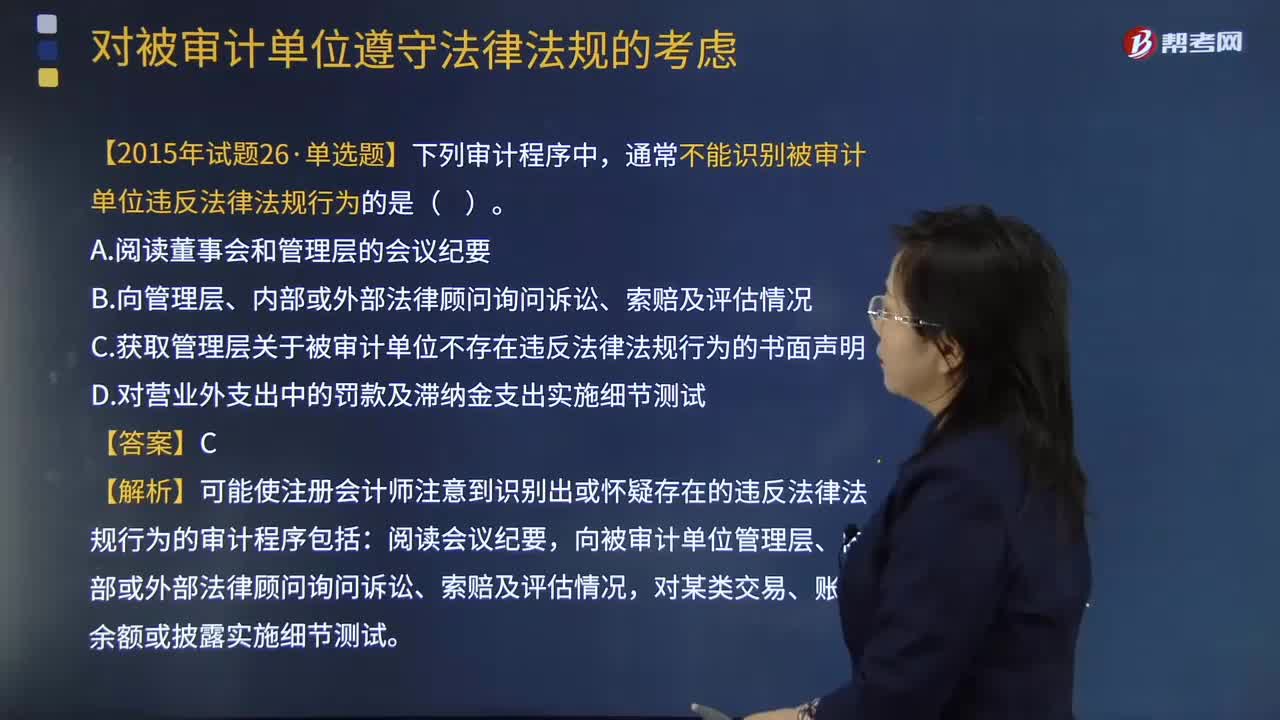

73實(shí)施其他審計(jì)程序時(shí)注冊(cè)會(huì)計(jì)師需要注意哪些方面是否存在違反法律法規(guī)行為?:實(shí)施其他審計(jì)程序時(shí)注冊(cè)會(huì)計(jì)師需要注意哪些方面是否存在違反法律法規(guī)行為?

207

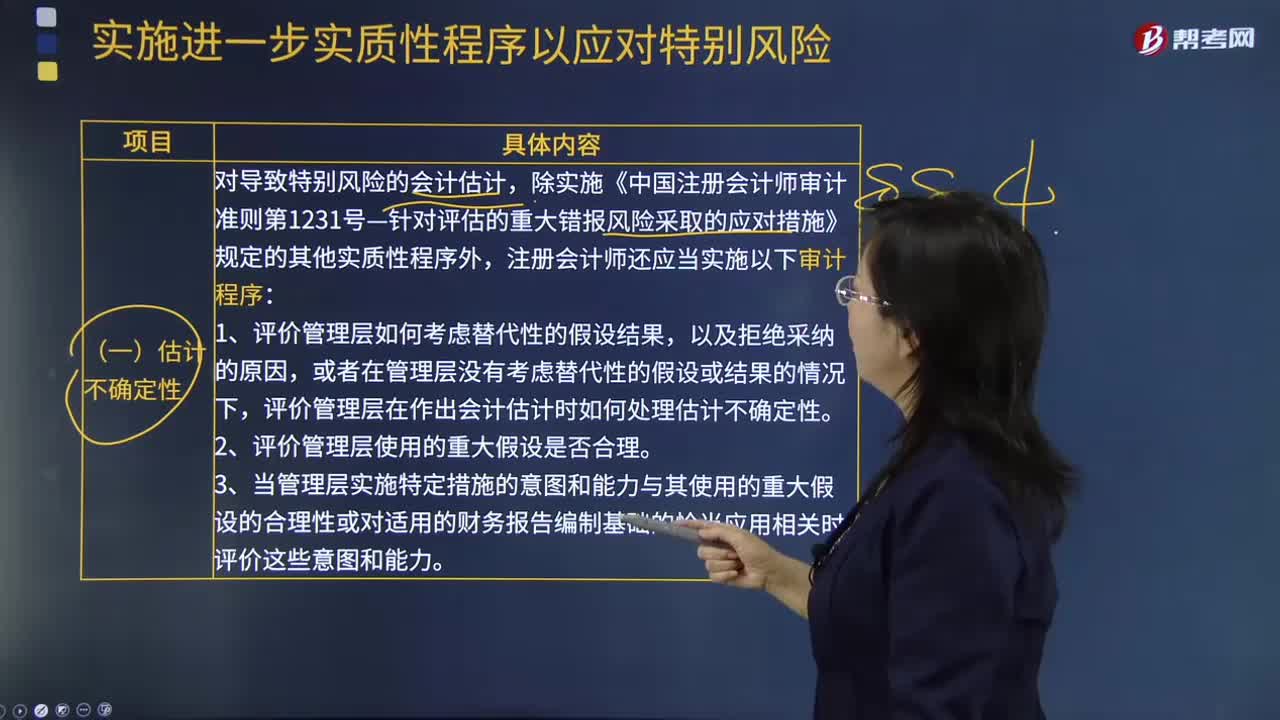

207實(shí)質(zhì)性程序應(yīng)對(duì)特別風(fēng)險(xiǎn)時(shí),有哪些步驟?:有哪些步驟?

167

167如果被審計(jì)單位有定期存款,注冊(cè)會(huì)計(jì)師可以考慮實(shí)施哪些實(shí)質(zhì)性程序?:進(jìn)而確定還需要從實(shí)質(zhì)性程序中獲取的審計(jì)證據(jù)及其保證程度,注冊(cè)會(huì)計(jì)師需要確定其實(shí)施的實(shí)質(zhì)性程序的性質(zhì)、時(shí)間安排和范圍是否能夠提供充分、適當(dāng)?shù)膶徲?jì)證據(jù)。(1)向管理層詢(xún)問(wèn)定期存款存在的商業(yè)理由并評(píng)估其合理性。存款人是否為被審計(jì)單位,定期存款是否被質(zhì)押或限制使用。如果被審計(jì)單位在資產(chǎn)負(fù)債表日有大額定期存款,基于對(duì)風(fēng)險(xiǎn)的判斷考慮選擇在資產(chǎn)負(fù)債表日實(shí)施監(jiān)盤(pán)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料