-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、工業(yè)企業(yè)的廠房

B、商業(yè)企業(yè)的倉庫

225

225

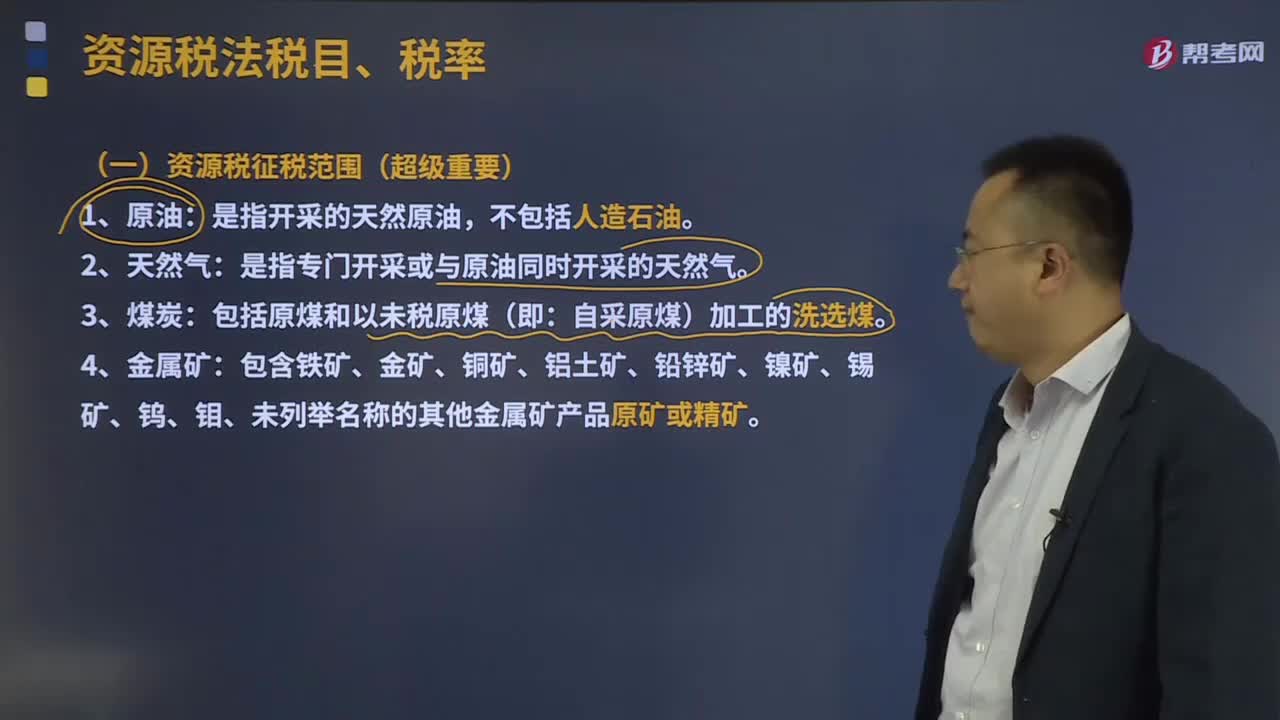

資源稅征稅范圍包括哪些?:資源稅征稅范圍包括哪些?(一)資源稅征稅范圍:是指開采的天然原油,是指專門開采或與原油同時開采的天然氣。包括原煤和以未稅原煤(即:6.納稅人在開采主礦產(chǎn)品的過程中伴采的其他應(yīng)稅礦產(chǎn)品,一律按主礦產(chǎn)品或視同主礦產(chǎn)品稅目征收資源稅。1.資源稅采取從價定率或者從量定額的辦法計征,分別以應(yīng)稅產(chǎn)品的銷售額乘以納稅人具體適用的比例稅率或者以應(yīng)稅產(chǎn)品的銷售數(shù)量乘以納稅人具體適用的定額稅率計算“

505

505

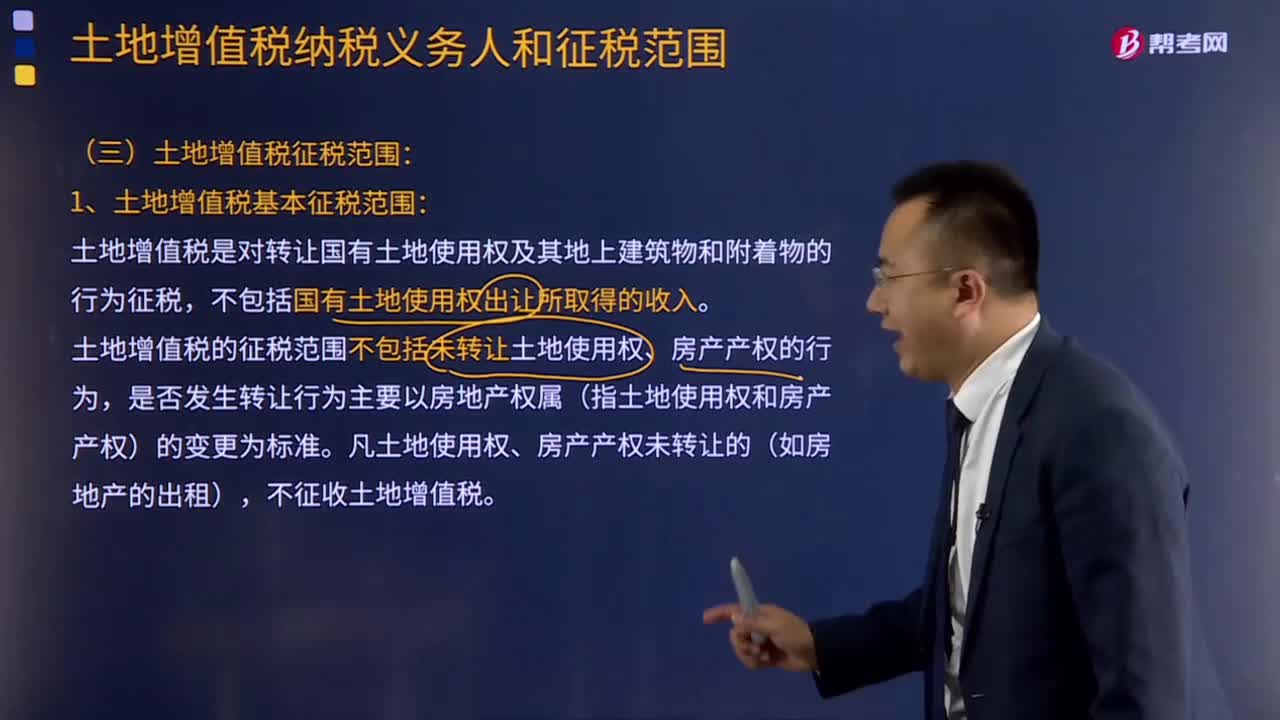

土地增值稅征稅范圍包括哪些?:土地增值稅的征稅范圍包括:2.地上的建筑物及其附著物連同國有土地使用權(quán)一并轉(zhuǎn)讓。土地增值稅是對轉(zhuǎn)讓國有土地使用權(quán)及其地上建筑物和附著物的行為征稅,不包括國有土地使用權(quán)出讓所取得的收入。土地增值稅的征稅范圍不包括未轉(zhuǎn)讓土地使用權(quán)、房產(chǎn)產(chǎn)權(quán)的行為,是否發(fā)生轉(zhuǎn)讓行為主要以房地產(chǎn)權(quán)屬(指土地使用權(quán)和房產(chǎn)產(chǎn)權(quán))的變更為標(biāo)準(zhǔn)。凡土地使用權(quán)、房產(chǎn)產(chǎn)權(quán)未轉(zhuǎn)讓的(如房地產(chǎn)的出租)。

218

218

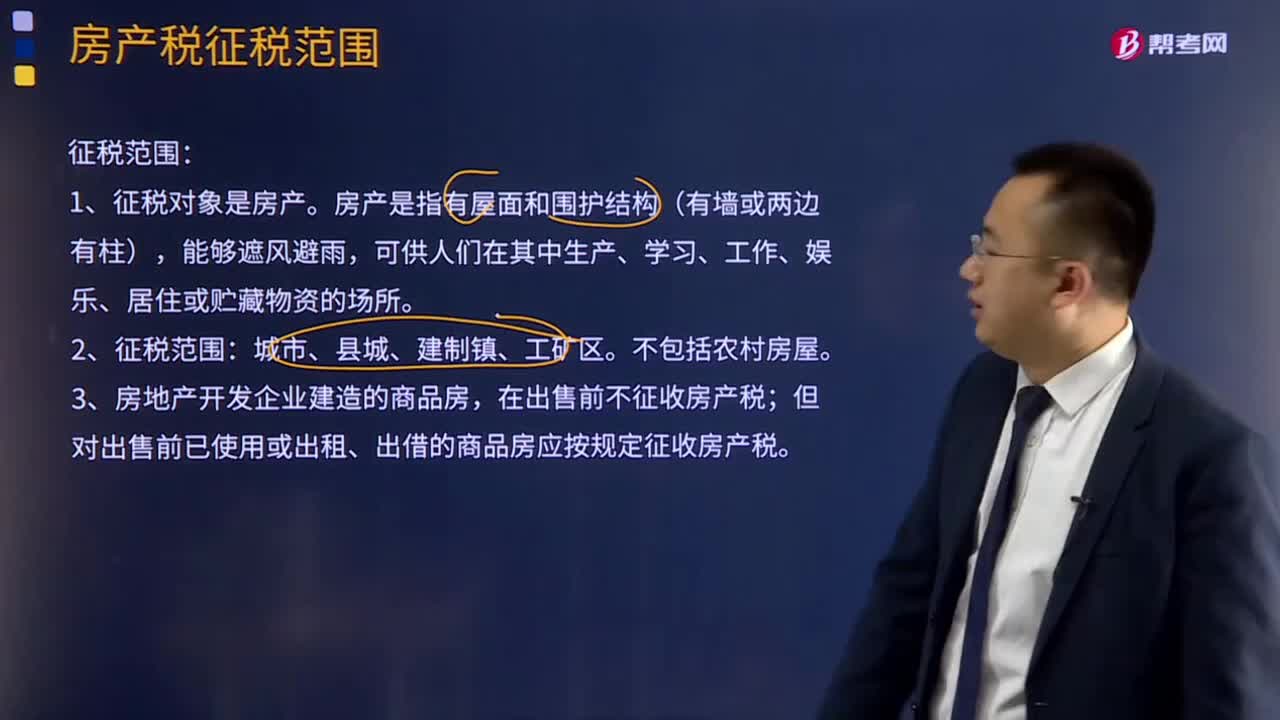

房產(chǎn)稅征稅范圍有哪些?:房產(chǎn)稅征稅范圍有哪些?房產(chǎn)稅征稅范圍包括:在出售前不征收房產(chǎn)稅;但對出售前已使用或出租、出借的商品房應(yīng)按規(guī)定征收房產(chǎn)稅。A.農(nóng)村的居住用房,D.尚未使用或出租而待售的商品房,房產(chǎn)稅的征稅范圍為城市、縣城、建制鎮(zhèn)和工礦區(qū),房產(chǎn)稅以房產(chǎn)為征稅對象,不屬于房產(chǎn)稅的征稅范圍。房地產(chǎn)開發(fā)企業(yè)建造的商品房,但對出售前房地產(chǎn)開發(fā)企業(yè)已使用或出租、出借的商品房應(yīng)按規(guī)定征收房產(chǎn)稅

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料