下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

B、發(fā)出存貨成本的計量由后進先出法改為移動加權平均法

C、投資性房地產(chǎn)的后續(xù)計量由成本模式改為公允價值模式

D、所得稅的會計處理由應付稅款法改為資產(chǎn)負債表債務法

45

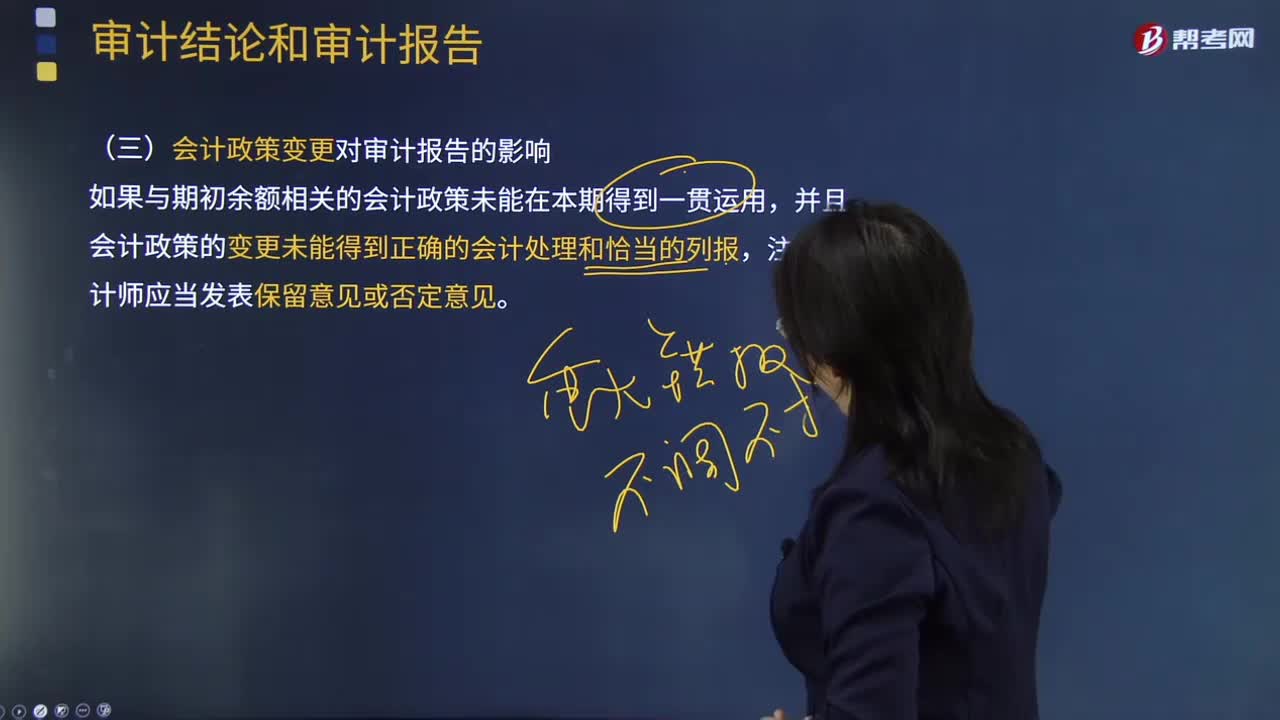

45會計政策變更對審計報告的影響是什么?:會計政策變更對審計報告的影響是什么?

16

16怎樣對中期會計政策的變更進行處理?:怎樣對中期會計政策的變更進行處理?企業(yè)在中期如果發(fā)生了會計政策的變更,應當按照《企業(yè)會計準則第28號——會計政策、會計估計變更和差錯更正》的規(guī)定處理,如果會計政策變更的累計影響數(shù)能夠合理確定的話,企業(yè)應當對根據(jù)要求提供的以前年度比較會計報表最早期間的期初留存收益和這些會計報表的其他相關項目的數(shù)字進行追溯調整;涉及本會計年度內會計政策變更以前各中期會計報表相關數(shù)字的。

32

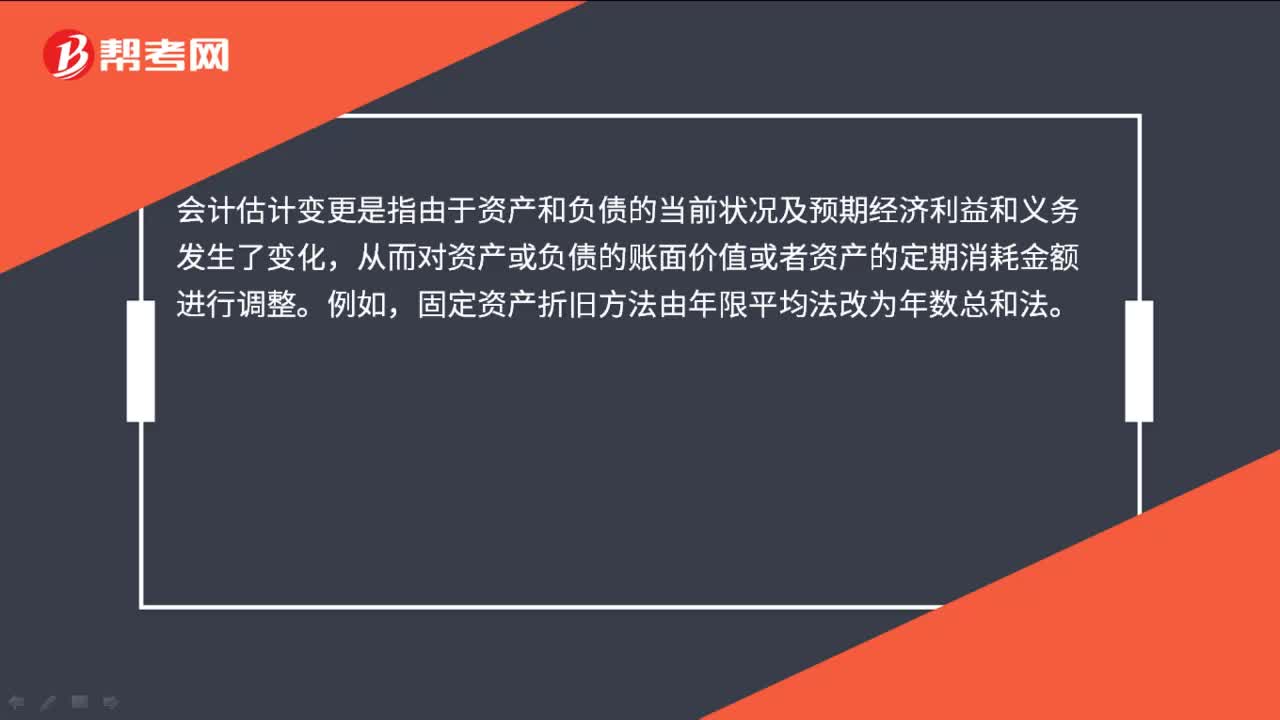

32會計估計變更的概念是什么?:會計估計變更的概念是什么?會計估計變更是指由于資產(chǎn)和負債的當前狀況及預期經(jīng)濟利益和義務發(fā)生了變化,從而對資產(chǎn)或負債的賬面價值或者資產(chǎn)的定期消耗金額進行調整。例如,固定資產(chǎn)折舊方法由年限平均法改為年數(shù)總和法。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料