下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

“遞延所得稅資產(chǎn)”和“遞延所得稅負(fù)債”科目應(yīng)如何核算?

“遞延所得稅資產(chǎn)”和“遞延所得稅負(fù)債”科目應(yīng)根據(jù)會計準(zhǔn)則要求,企業(yè)采用資產(chǎn)負(fù)債表債務(wù)法核算所得稅。

1. 當(dāng)資產(chǎn)的賬面價值小于計稅基礎(chǔ)時,形成可抵扣暫時性差異;

2. 當(dāng)資產(chǎn)的賬面價值大于計稅基礎(chǔ)時,形成應(yīng)納稅暫時性差異;

3. 當(dāng)負(fù)債的賬面價值小于計稅基礎(chǔ)時,形成應(yīng)納稅暫時性差異;

4. 當(dāng)負(fù)債的賬面價值大于計稅基礎(chǔ)時,形成可抵扣暫時性差異;

5. 可抵扣暫時性差異滿足條件確認(rèn)遞延所得稅資產(chǎn);

6. 應(yīng)納稅暫時性差異滿足條件確認(rèn)遞延所得稅負(fù)債。

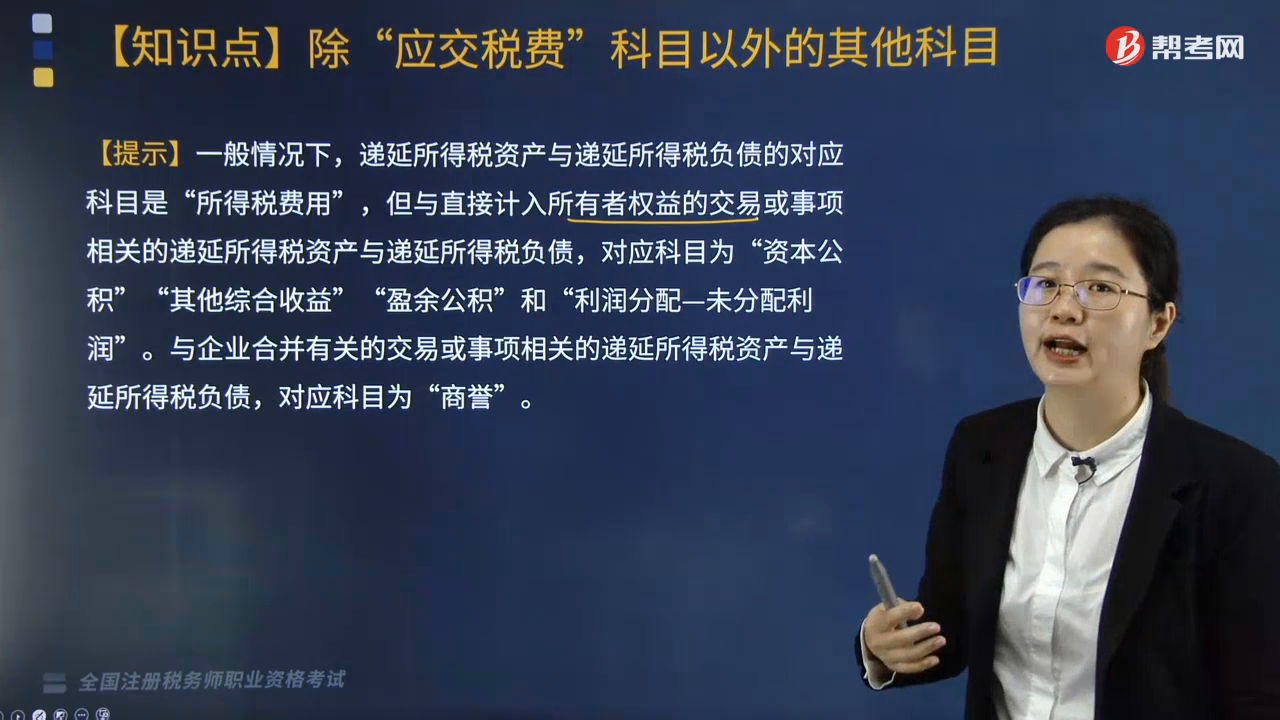

【提示】一般情況下,遞延所得稅資產(chǎn)與遞延所得稅負(fù)債的對應(yīng)科目是“所得稅費用”,但與直接計入所有者權(quán)益的交易或事項相關(guān)的遞延所得稅資產(chǎn)與遞延所得稅負(fù)債,對應(yīng)科目為“資本公積”“其他綜合收益”“盈余公積”和“利潤分配—未分配利潤”。與企業(yè)合并有關(guān)的交易或事項相關(guān)的遞延所得稅資產(chǎn)與遞延所得稅負(fù)債,對應(yīng)科目為“商譽”。

下面是針對稅務(wù)師職業(yè)資格考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題·簡答題】甲公司2018年度利潤總額100萬元,當(dāng)年列入營業(yè)外支出科目中有工商罰款10萬元,交易性金融資產(chǎn)期末公允價值升值5萬元,已計入公允價值變動損益科目中。應(yīng)收賬款計提壞賬準(zhǔn)備8萬元。(期初遞延所得稅資產(chǎn)和遞延所得稅負(fù)債均無余額)

【答案】

甲公司應(yīng)納稅所得額=100+10-5+8=113(萬元)

甲公司應(yīng)納所得稅額=113×25%=28.25(萬元)

工商罰款為永久性差異。

交易性金融資產(chǎn)賬面價值大于計稅基礎(chǔ),形成應(yīng)納稅暫時性差異,應(yīng)確認(rèn)遞延所得稅負(fù)債。

應(yīng)收賬款計提壞賬準(zhǔn)備,應(yīng)收賬款的賬面價值小于計稅基礎(chǔ),形成可抵扣暫時性差異,應(yīng)確認(rèn)遞延所得稅資產(chǎn)。

遞延所得稅資產(chǎn)當(dāng)期發(fā)生額=8×25%=2(萬元)。

遞延所得稅負(fù)債當(dāng)期發(fā)生額=5×25%=1.25(萬元)。

會計分錄:

借:所得稅費用 27.5

遞延所得稅資產(chǎn) 2

貸:應(yīng)交稅費—應(yīng)交所得稅 28.25

遞延所得稅負(fù)債 1.25

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料