下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

城建稅的計(jì)稅依據(jù)是什么?

城市維護(hù)建設(shè)稅是以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營(yíng)業(yè)稅稅額為計(jì)稅依據(jù),依法計(jì)征的一種稅。

城市維護(hù)建設(shè)稅的特征:一、以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營(yíng)業(yè)稅稅額為計(jì)稅依據(jù),分別與產(chǎn)品稅、增值稅、營(yíng)業(yè)稅同時(shí)繳納;二、加強(qiáng)城市的維護(hù)建設(shè),擴(kuò)大和穩(wěn)定城市維護(hù)建設(shè)資金的來(lái)源。

(一)城市維護(hù)建設(shè)稅計(jì)稅依據(jù):

納稅人實(shí)際繳納的增值稅、消費(fèi)稅稅額之和。

(二)城市維護(hù)建設(shè)稅計(jì)稅依據(jù)的五個(gè)特別說(shuō)明:

1、納稅人違反“兩稅”有關(guān)規(guī)定,被查補(bǔ)“兩稅”和被處以罰款時(shí),也要對(duì)其未繳的城建稅進(jìn)行補(bǔ)稅和罰款。本期繳納的“兩稅”稅金均為計(jì)稅依據(jù),不論稅款所屬期間。即查補(bǔ)的“兩稅”稅款也應(yīng)作為當(dāng)期的(查補(bǔ)當(dāng)期的)計(jì)稅依據(jù)。

2、納稅人違反“兩稅”有關(guān)規(guī)定而加收的滯納金和罰款,不作為城建稅的計(jì)稅依據(jù)。

3、“兩稅”得到減征或免征優(yōu)惠,城建稅也要同時(shí)減免征。(城建稅原則上不單獨(dú)減免。)

4、城建稅出口不退,進(jìn)口不征。

5、經(jīng)國(guó)家稅務(wù)總局正式審核批準(zhǔn)的當(dāng)期免抵的增值稅稅額應(yīng)納入城市維護(hù)建設(shè)稅、教育費(fèi)附加和地方教育附加的計(jì)征范圍,分別按規(guī)定的稅率征收。出口貨物免抵的增值稅從性質(zhì)上看是納稅人內(nèi)銷貨物應(yīng)納的增值稅稅額,因此,應(yīng)作為計(jì)稅依據(jù)。

稅依據(jù)20200709094313848.png)

下面是注冊(cè)會(huì)計(jì)師考試的例題,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·多選題】下列各項(xiàng)中,應(yīng)作為城市維護(hù)建設(shè)稅計(jì)稅依據(jù)的有( )。

A.納稅人被查補(bǔ)的“兩稅”稅額

B.納稅人應(yīng)繳納的“兩稅”稅額

C.經(jīng)稅務(wù)局審批的當(dāng)期免抵增值稅稅額

D.繳納的進(jìn)口產(chǎn)品增值稅稅額和消費(fèi)稅稅額

【答案】AC

【解析】納稅人實(shí)際繳納的”兩稅”稅額為城市維護(hù)建設(shè)稅的計(jì)稅依據(jù);城建稅出口不退,進(jìn)口不征,所以選項(xiàng)D錯(cuò)誤。

276

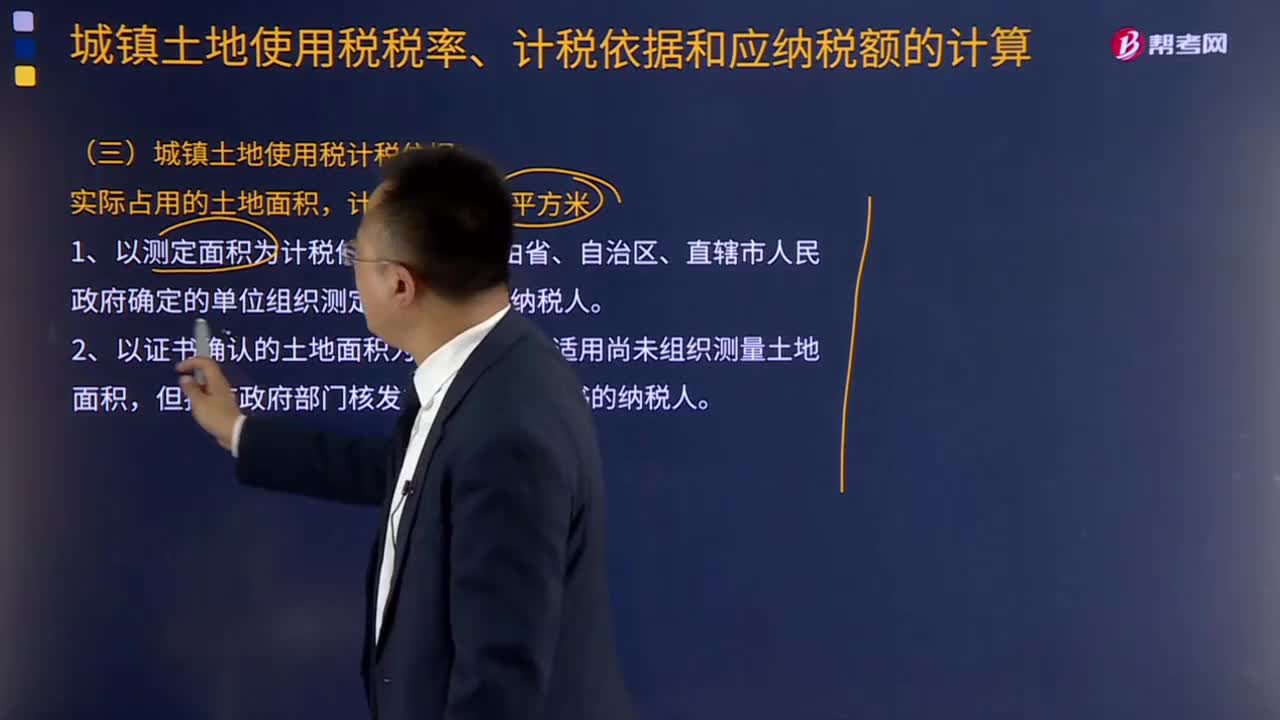

276城鎮(zhèn)土地使用稅計(jì)稅依據(jù)是什么?:適用于由省、自治區(qū)、直轄市人民政府確定的單位組織測(cè)定土地面積的納稅人。2.以證書(shū)確認(rèn)的土地面積為計(jì)稅依據(jù),適用尚未組織測(cè)量土地面積,但持有政府部門(mén)核發(fā)的土地使用證書(shū)的納稅人。適用于尚未核發(fā)土地使用證書(shū)的納稅人,總結(jié)城鎮(zhèn)土地使用稅計(jì)稅依據(jù)依次為:(2)未取得土地使用證或證書(shū)未標(biāo)明土地面積,下列關(guān)于該企業(yè)履行城鎮(zhèn)土地使用稅納稅義務(wù)的表述中,B.自行測(cè)量土地面積并履行納稅義務(wù)。

571

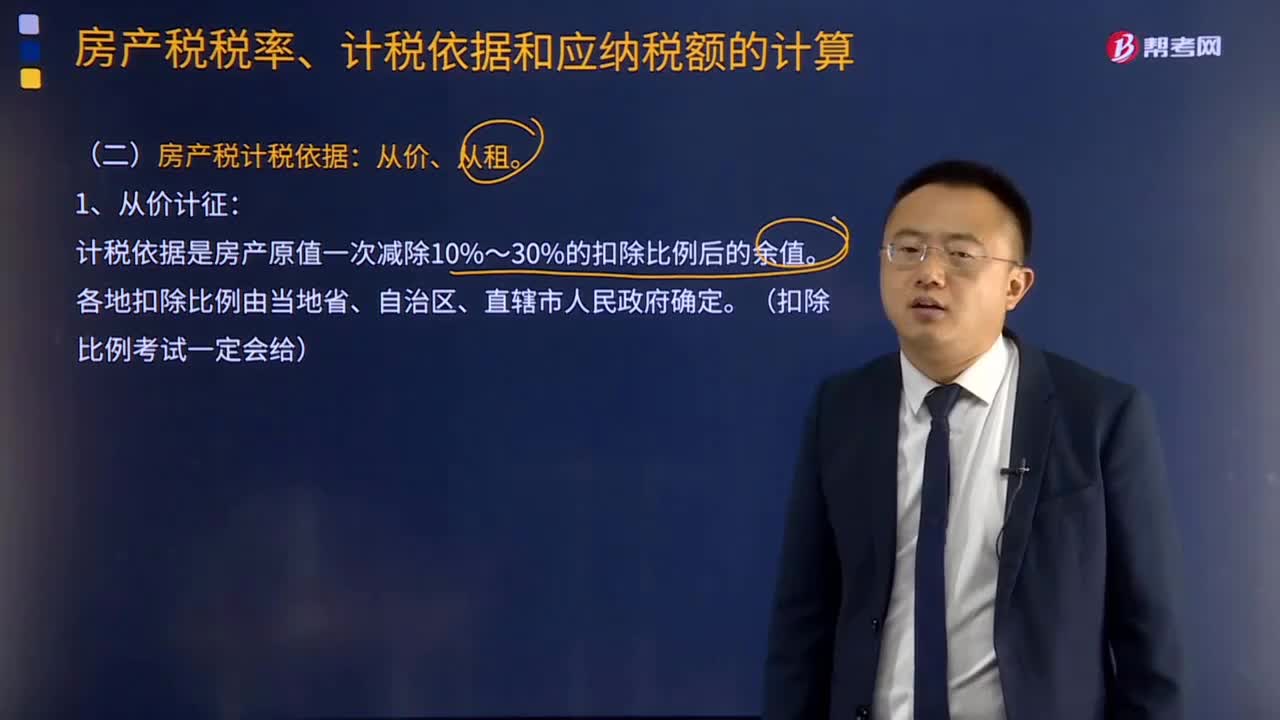

571房產(chǎn)稅計(jì)稅依據(jù)是什么?:房產(chǎn)稅計(jì)稅依據(jù)包括從價(jià)計(jì)征和從租計(jì)征兩種方式,計(jì)稅依據(jù)是房產(chǎn)原值一次減除10%~30%的扣除比例后的余值。以房產(chǎn)租金收入為房產(chǎn)稅的計(jì)稅依據(jù)。都應(yīng)計(jì)入房產(chǎn)原值,在將其價(jià)值計(jì)入房產(chǎn)原值時(shí),更新后不再計(jì)入房產(chǎn)原值。④房產(chǎn)原值中均應(yīng)包含地價(jià)的規(guī)定。應(yīng)計(jì)入房屋原值。房產(chǎn)原值均應(yīng)包含地價(jià),按房產(chǎn)建筑面積的2倍計(jì)算土地面積并據(jù)此確定計(jì)入房產(chǎn)原值的地價(jià)。求計(jì)入房產(chǎn)原值的地價(jià)是多少。

413

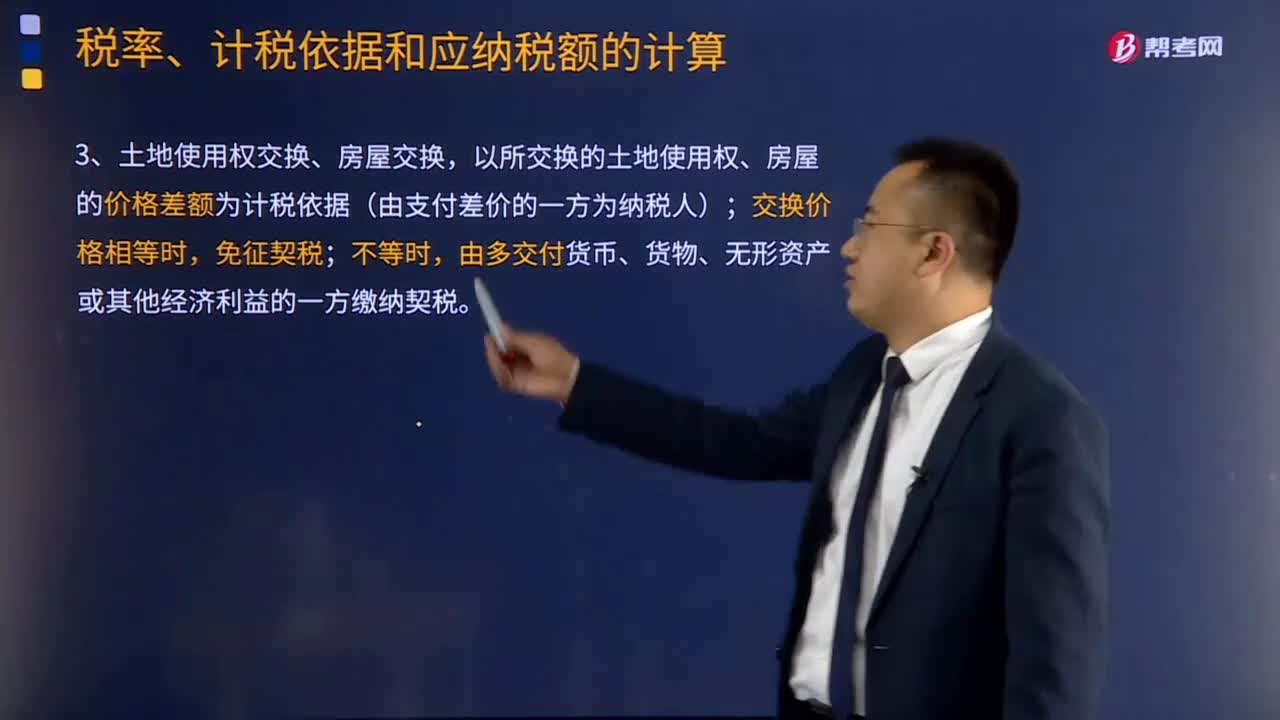

413契稅的計(jì)稅依據(jù)和應(yīng)納稅額的計(jì)算公式是什么?:契稅的計(jì)稅依據(jù)是不動(dòng)產(chǎn)的價(jià)格。由征收機(jī)關(guān)參照土地使用權(quán)出售、房屋買賣的市場(chǎng)價(jià)格核定。以所交換的土地使用權(quán)、房屋的價(jià)格差額為計(jì)稅依據(jù)(由支付差價(jià)的一方為納稅人);由多交付貨幣、貨物、無(wú)形資產(chǎn)或其他經(jīng)濟(jì)利益的一方繳納契稅。由房地產(chǎn)轉(zhuǎn)讓者補(bǔ)交契稅,計(jì)稅依據(jù)為補(bǔ)交的土地使用權(quán)出讓費(fèi)用或者土地收益。應(yīng)對(duì)受贈(zèng)人全額征收契稅。(1)涉及土地使用權(quán)、房屋產(chǎn)權(quán)變動(dòng)的繳契稅。按合同規(guī)定的總價(jià)款計(jì)算征收契稅。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料