下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

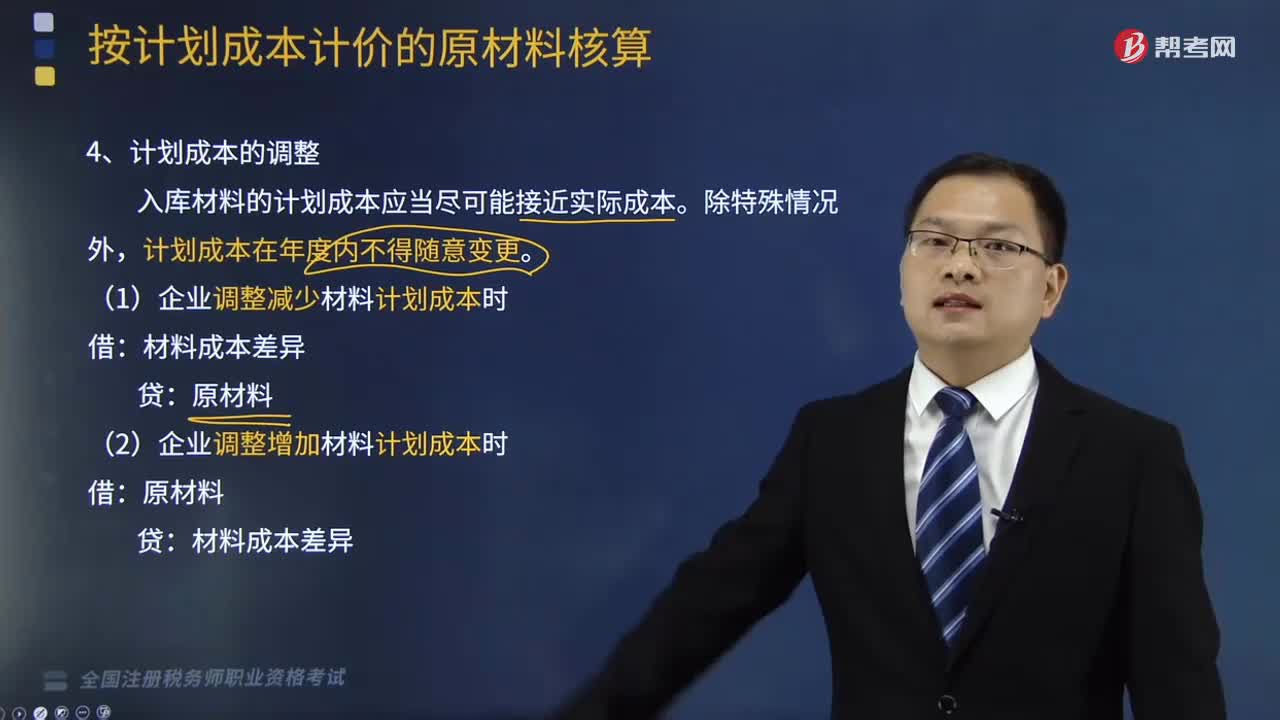

計劃成本的調(diào)整是怎樣的?

入庫材料的計劃成本應(yīng)當(dāng)盡可能接近實際成本。除特殊情況外,計劃成本在年度內(nèi)不得隨意變更。

(1)企業(yè)調(diào)整減少材料計劃成本時

借:材料成本差異

貸:原材料

(2)企業(yè)調(diào)整增加材料計劃成本時

借:原材料

貸:材料成本差異

整20200811150609603.png)

下面是稅務(wù)師職業(yè)資格考試的真題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。

【2017年稅務(wù)師職業(yè)資格考試真題】材料采用計劃成本法核算時,下列屬于“材料成本差異”科目貸方核算范圍的有( )。

A.材料的實際成本大于計劃成本的超支額

B.結(jié)轉(zhuǎn)發(fā)出材料應(yīng)分擔(dān)的材料成本差異超支額

C.調(diào)整庫存材料計劃成本時,調(diào)整減少的計劃成本

D.結(jié)轉(zhuǎn)發(fā)生材料應(yīng)分擔(dān)的材料成本差異節(jié)約額

E.材料的實際成本小于計劃成本的節(jié)約額

【答案】BE

【解析】選項A、C、D,在“材料成本差異”科目借方核算。

【2016年稅務(wù)師職業(yè)資格考試真題】乙公司原材料按計劃成本計價核算。2015年6月1日“原材料”賬戶借方余額為4000萬元、“材料成本差異”賬戶貸方余額50萬元,月初“原材料”賬戶余額中含有5月31日暫估入賬的原材料成本1500萬元。2015年6月公司入庫原材料的計劃成本為5000萬元,實際成本為5200萬元。2015年6月公司發(fā)出原材料的計劃成本為6000萬元,則當(dāng)月發(fā)出原材料的實際成本為( )萬元。

A.6100

B.6120

C.5900

D.5820

【答案】B

【解析】本月材料成本差異率=(-50+5200-5 000)/(4000-1500+5000)×100%=2%,發(fā)出材料的實際成本=6000+6000×2%=6120(萬元)。

【2015年稅務(wù)師職業(yè)資格考試真題】丙公司采用計劃成本法對原材料進(jìn)行日常核算。2015年12月初結(jié)存材料的計劃成本為2000萬元,材料成本差異賬戶貸方余額為30萬元;本月入庫材料的計劃成本為10000萬元,材料成本差異賬戶借方發(fā)生額為60萬元;另有月末按計劃成本暫估入賬的材料200萬元;本月發(fā)出材料的計劃成本為8000萬元。則該公司本月發(fā)出材料的實際成本為( )萬元。

A.7940

B.8020

C.7980

D.8060

【答案】B

【解析】材料成本差異率=(60-30)/(2000+10 000)×100%=0.25%;

本月發(fā)出材料的實際成本=8000+8000×0.25%=8020(萬元)。

【2015年稅務(wù)師職業(yè)資格考試真題】原材料采用計劃成本法核算時,下列屬于“材料成本差異”科目借方核算范圍的有( )。

A.結(jié)轉(zhuǎn)發(fā)出材料應(yīng)分擔(dān)的材料成本差異超支額

B.結(jié)轉(zhuǎn)發(fā)出材料應(yīng)分擔(dān)的材料成本差異節(jié)約額

C.收入材料的實際成本大于庫存同類型材料計劃成本的差額

D.材料采購的實際成本小于計劃成本的節(jié)約額

E.調(diào)整庫存材料計劃成本時,調(diào)整減少的計劃成本

【答案】BCE

【解析】選項A,結(jié)轉(zhuǎn)發(fā)出材料應(yīng)分擔(dān)的材料成本差異超支額應(yīng)在“材料成本差異”科目貸方核算;選項D,材料采購的實際成本小于計劃成本的節(jié)約額應(yīng)在“材料成本差異”科目貸方核算。

514

514計劃成本的調(diào)整是怎樣的?:A.材料的實際成本大于計劃成本的超支額“B.結(jié)轉(zhuǎn)發(fā)出材料應(yīng)分擔(dān)的材料成本差異超支額”C.調(diào)整庫存材料計劃成本時“D.結(jié)轉(zhuǎn)發(fā)生材料應(yīng)分擔(dān)的材料成本差異節(jié)約額,E.材料的實際成本小于計劃成本的節(jié)約額“材料成本差異賬戶貸方余額為30萬元,材料成本差異賬戶借方發(fā)生額為60萬元”A.結(jié)轉(zhuǎn)發(fā)出材料應(yīng)分擔(dān)的材料成本差異超支額B.結(jié)轉(zhuǎn)發(fā)出材料應(yīng)分擔(dān)的材料成本差異節(jié)約額

70

70稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財務(wù)與會計和稅務(wù)代理實務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財務(wù)與會計和涉稅服務(wù)實務(wù):稅自務(wù)師的涉稅服務(wù)實務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊稅務(wù)師的稅務(wù)代理實務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

19

19稅務(wù)師職業(yè)資格考試三稅是什么?:稅務(wù)師職業(yè)資格考試三稅是什么?《稅法一》《稅法二》《涉稅服務(wù)實務(wù)》稱為“三稅”而《涉稅服務(wù)實務(wù)》的一部分內(nèi)容來源于《稅法一》《稅法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料