下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

票據(jù)權(quán)利的取得原因包括哪些?

票據(jù)權(quán)利,乃是依票據(jù)行為而發(fā)生的債權(quán)。因此,票據(jù)行為顯然是票據(jù)權(quán)利最主要的發(fā)生原因。但是,票據(jù)權(quán)利也可能因為其他原因而取得。

1.依票據(jù)行為而取得票據(jù)權(quán)利

票據(jù)行為是一種民事法律行為。依照票據(jù)行為而取得票據(jù)權(quán)利,也就是依當(dāng)事人的意思而使票據(jù)權(quán)利發(fā)生。我國票據(jù)法所規(guī)定的依票據(jù)行為取得票據(jù)權(quán)利的情形有四種:

(1)依出票行為而取得

出票行為是票據(jù)上的第一個票據(jù)行為,有效的出票可以使票據(jù)上第一次發(fā)生票據(jù)權(quán)利。

(2)依讓與而取得

最主要的情形是讓與背書,在例外情況下也可以是空白票據(jù)的單純交付。善意取得是讓與取得的特殊方式。

(3)依票據(jù)保證而取得

票據(jù)保證人提供了票據(jù)保證,票據(jù)權(quán)利人即可以向保證人行使票據(jù)權(quán)利。

(4)依票據(jù)質(zhì)押而取得

票據(jù)質(zhì)押行為(質(zhì)押背書)雖然在嚴(yán)格意義上并未使得票據(jù)質(zhì)權(quán)人取得票據(jù)權(quán)利,但是質(zhì)權(quán)人可以像票據(jù)權(quán)利人一樣直接行使票據(jù)權(quán)利。

2.依法律規(guī)定而直接取得票據(jù)權(quán)利

在特定情形下,當(dāng)事人并非基于他人的票據(jù)行為而取得票據(jù)權(quán)利,而是基于法律的規(guī)定而直接取得票據(jù)權(quán)利。具體可包括下列兩類情形:

(1)依票據(jù)法上的規(guī)定而取得。

其中最主要的是,被追索人(含票據(jù)保證人)向持票人償還票據(jù)金額、利息費用后,可以取得票據(jù)權(quán)利。

(2)依其他法律規(guī)定而取得

其中比較重要的是,因為繼承、法人合并或者分立、稅收等原因而取得票據(jù)權(quán)利。

濟法-票據(jù)權(quán)利的取得原因20200701134739080.png)

下面我們以注冊會計師考試真題為例,給大家說明一下這個知識點在考試中的應(yīng)用,希望對大家有所幫助。

【2010年注冊會計師考試真題】甲公司是一張3個月以后到期的銀行承兌匯票所記載的收款人。甲公司和乙公司合并為丙公司,丙公司于上述票據(jù)到期時向承兌人提示付款。下列表述中,正確的是( )。

A.丙公司不能取得票據(jù)權(quán)利

B.丙公司取得票據(jù)權(quán)利

C.甲公司背書后,丙公司才能取得票據(jù)權(quán)利

D.甲公司和乙公司共同背書后,丙公司才能取得票據(jù)權(quán)利

【答案】B

【解析】本題考核票據(jù)權(quán)利的取得。當(dāng)事人取得票據(jù)的情形有:第一,從出票人處取得;第二,從持有票據(jù)的人處受讓票據(jù)(即背書);第三,依稅收、繼承、贈與、企業(yè)合并等方式獲得票據(jù)。本題中是因為企業(yè)合并獲得票據(jù),不用背書。

37

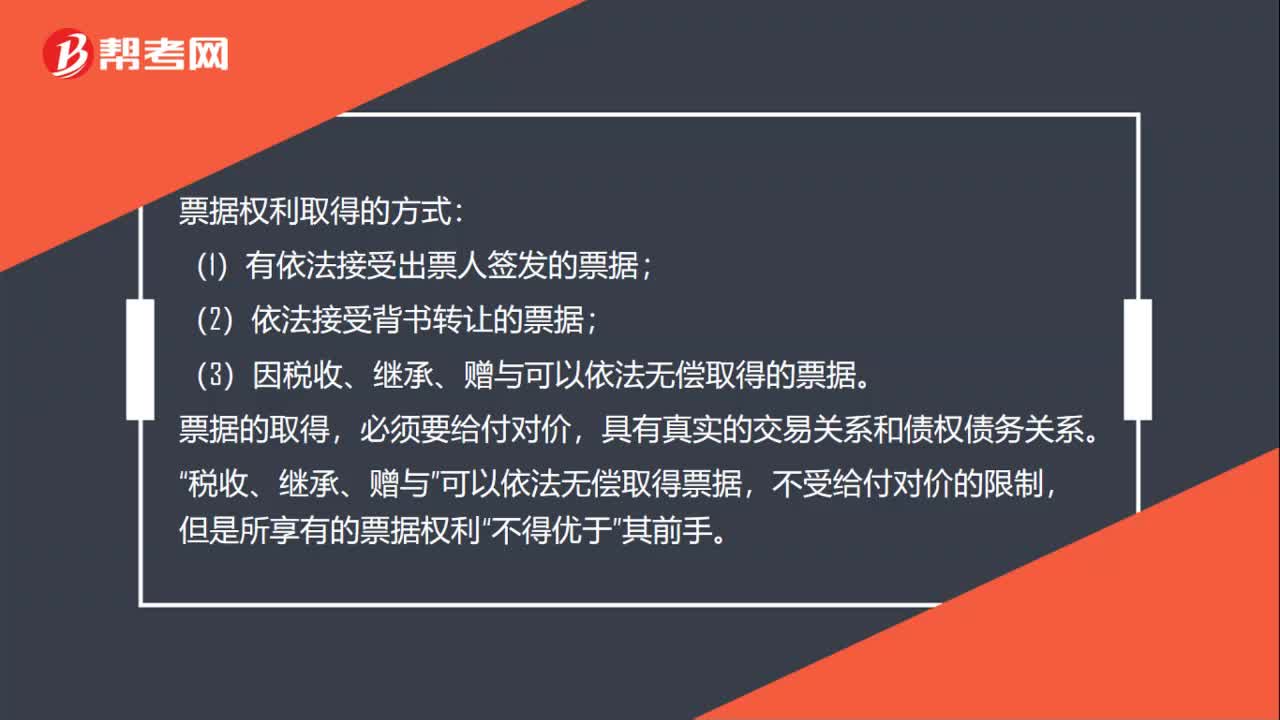

37票據(jù)權(quán)利取得的方式有哪些?:票據(jù)權(quán)利取得的方式:(1)有依法接受出票人簽發(fā)的票據(jù);(2)依法接受背書轉(zhuǎn)讓的票據(jù);(3)因稅收、繼承、贈與可以依法無償取得的票據(jù)。票據(jù)的取得,必須要給付對價,具有真實的交易關(guān)系和債權(quán)債務(wù)關(guān)系。稅收、繼承、贈與“可以依法無償取得票據(jù)”不受給付對價的限制,但是所享有的票據(jù)權(quán)利,不得優(yōu)于“其前手”

57

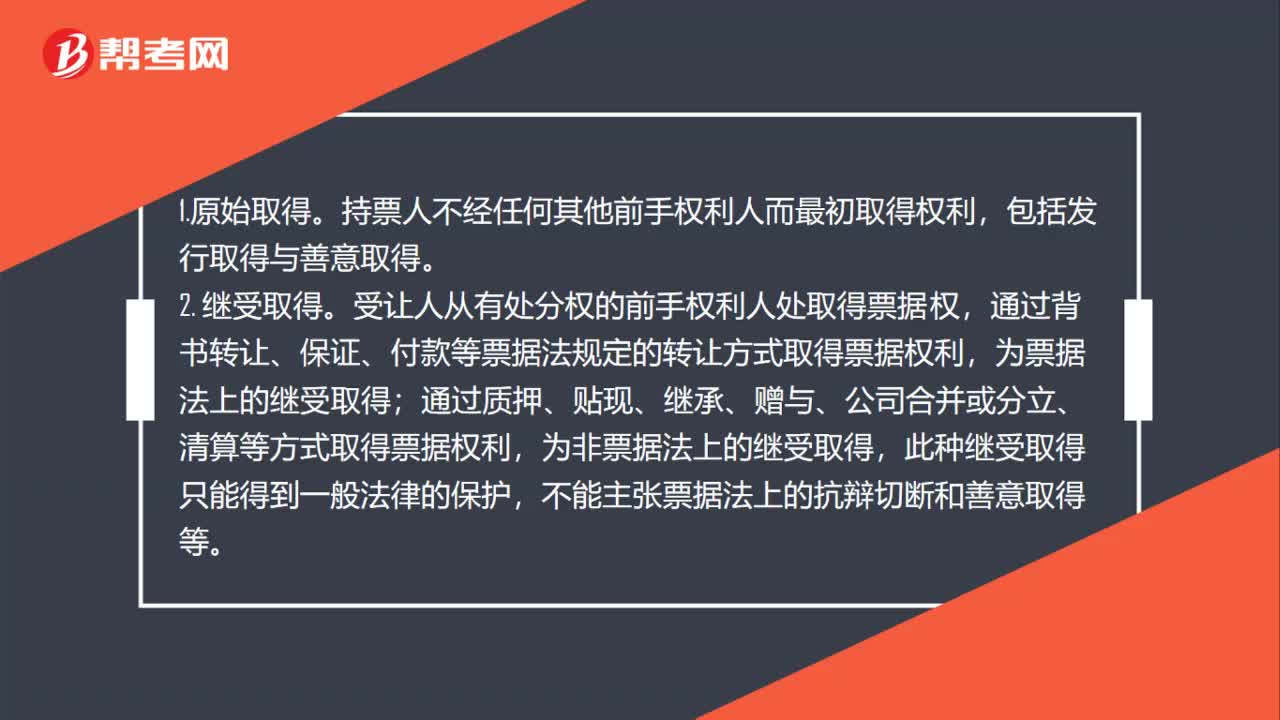

57票據(jù)權(quán)利如何取得?:票據(jù)權(quán)利如何取得?1.原始取得。持票人不經(jīng)任何其他前手權(quán)利人而最初取得權(quán)利,包括發(fā)行取得與善意取得。2.繼受取得。受讓人從有處分權(quán)的前手權(quán)利人處取得票據(jù)權(quán)利。通過背書轉(zhuǎn)讓、保證、付款等票據(jù)法規(guī)定的轉(zhuǎn)讓方式取得票據(jù)權(quán)利,為票據(jù)法上的繼受取得;通過質(zhì)押、貼現(xiàn)、繼承、贈與、公司合并或分立、清算等方式取得票據(jù)權(quán)利,為非票據(jù)法上的繼受取得,此種繼受取得只能得到一般法律的保護(hù)。

107

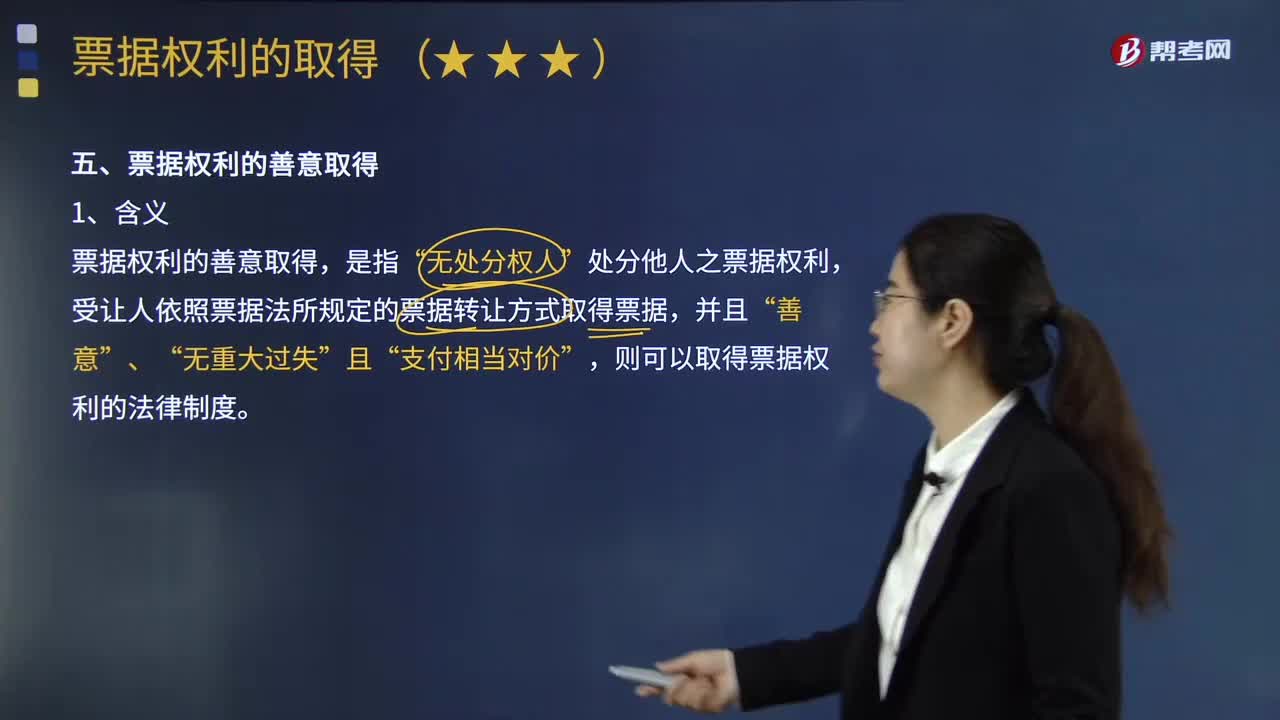

107票據(jù)權(quán)利的善意取得的后果有哪些?:票據(jù)權(quán)利的善意取得,受讓人依照票據(jù)法所規(guī)定的票據(jù)轉(zhuǎn)讓方式取得票據(jù),則可以取得票據(jù)權(quán)利的法律制度,票據(jù)權(quán)利善意取得的后果。(1)票據(jù)權(quán)利:受讓人取得票據(jù)權(quán)利:未以自己名義簽章原則上不承擔(dān)票據(jù)責(zé)任;【例題·單選題】關(guān)于票據(jù)權(quán)利善意取得的說法。D.善意取得的受讓人可以無償取得票據(jù),【解析】本題考查票據(jù)的善意取得制度。所謂票據(jù)的善意取得。是指票據(jù)受讓人依據(jù)票據(jù)法規(guī)定的轉(zhuǎn)讓方法:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料