下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

借款利息資本化金額是怎樣確定的?

借款利息資本化的情況是針對于需要相當(dāng)長時間才能達(dá)到可銷售狀態(tài)的存貨以及投資性房地產(chǎn)等所發(fā)生的借款利息支出。

借款利息資本化的條件有會計(jì)制度和稅法這兩種規(guī)定。前者有三個條件:資產(chǎn)支出已經(jīng)發(fā)生;借款費(fèi)用已經(jīng)發(fā)生;為使資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)所必要的購建活動已經(jīng)開始。而后者只要求一個條件即時間為借款發(fā)生日。

為購建或者生產(chǎn)符合資本化條件的資產(chǎn)而占用了一般借款的,企業(yè)應(yīng)當(dāng)根據(jù)累計(jì)資產(chǎn)支出超過專門借款部分的資產(chǎn)支出加權(quán)平均數(shù)乘以所占用一般借款的資本化率,計(jì)算確定一般借款應(yīng)予資本化的利息金額。資本化率應(yīng)當(dāng)根據(jù)一般借款加權(quán)平均利率計(jì)算確定。有關(guān)計(jì)算公式如下:

一般借款利息費(fèi)用資本化金額=累計(jì)資產(chǎn)支出超過專門借款部分的資產(chǎn)支出加權(quán)平均數(shù)×所占用一般借款的資本化率

-借款利息資本化金額的確定(中)20200722110210089.png)

資產(chǎn)支出加權(quán)平均數(shù)=Σ(每筆資產(chǎn)支出金額×每筆資產(chǎn)支出在當(dāng)期所占用的天數(shù)/當(dāng)期天數(shù))

所占用一般借款的資本化率=所占用一般借款加權(quán)平均利率=所占用一般借款當(dāng)期實(shí)際發(fā)生的利息之和÷所占用一般借款本金加權(quán)平均數(shù)

所占用一般借款本金加權(quán)平均數(shù)=Σ(所占用每筆一般借款本金×每筆一般借款在當(dāng)期所占用的天數(shù)/當(dāng)期天數(shù))

55

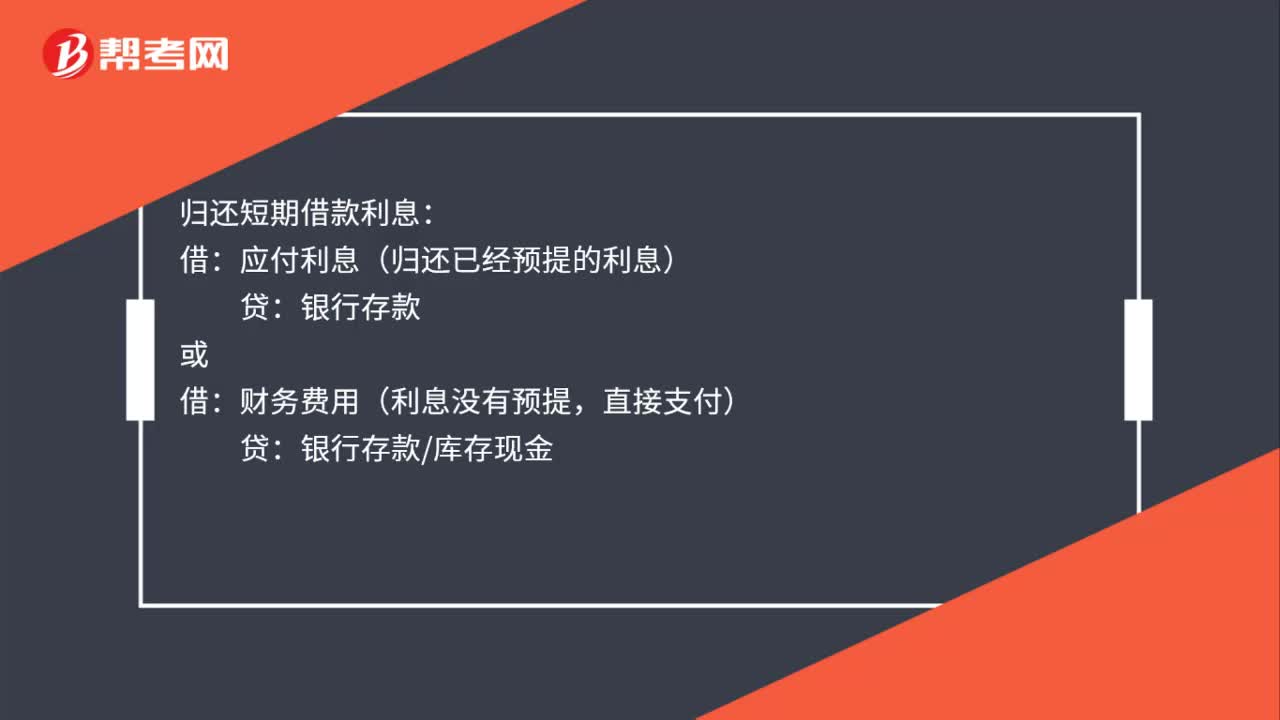

55計(jì)提本月短期借款利息的會計(jì)分錄是什么?:計(jì)提本月短期借款利息會計(jì)分錄:財務(wù)費(fèi)用:應(yīng)付利息:歸還短期借款利息:應(yīng)付利息(歸還已經(jīng)預(yù)提的利息),財務(wù)費(fèi)用(利息沒有預(yù)提直接支付)銀行存款庫存現(xiàn)金歸還短期借款本金借短期借款貸銀行存款

447

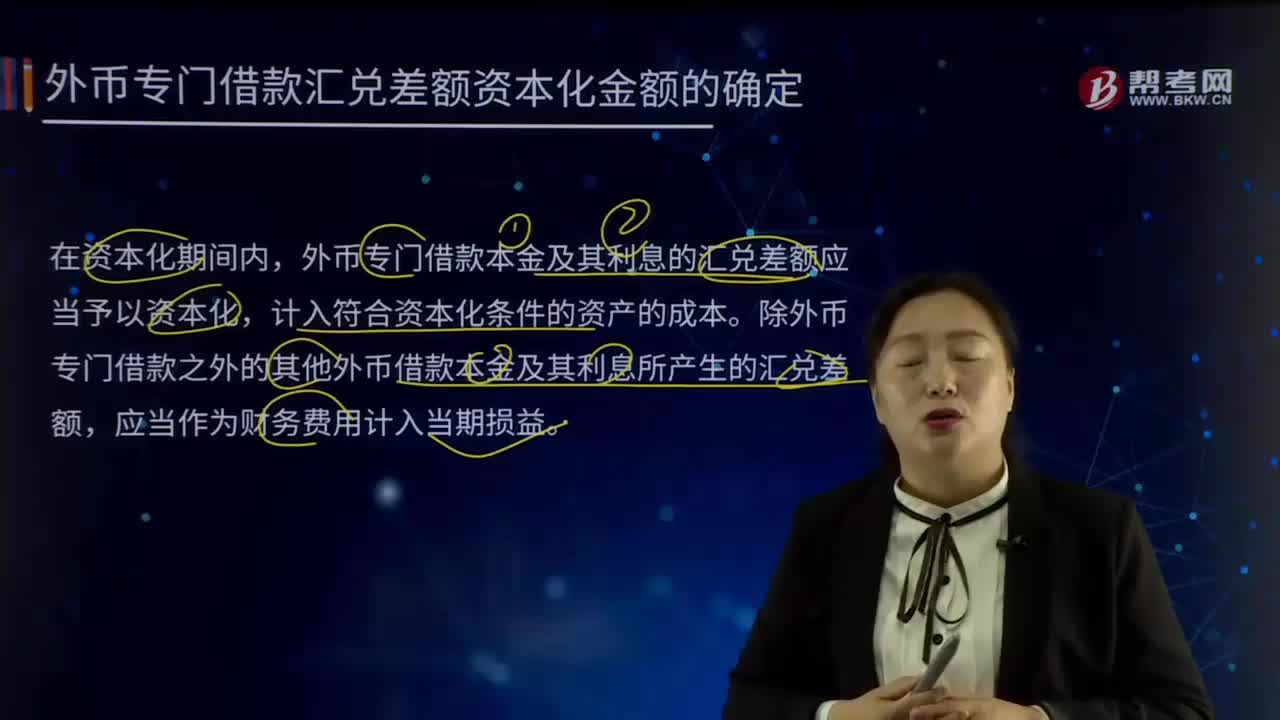

447外幣專門借款匯兌差額資本化金額是如何確定的?:外幣專門借款匯兌差額資本化金額是如何確定的?外幣專門借款本金及其利息的匯兌差額應(yīng)當(dāng)予以資本化,計(jì)入符合資本化條件的資產(chǎn)的成本。除外幣專門借款之外的其他外幣借款本金及其利息所產(chǎn)生的匯兌差額,借款費(fèi)用是指企業(yè)因借款而發(fā)生的利息、折價或者溢價的攤銷和輔助費(fèi)用,以及因外幣借款而發(fā)生的匯兌差額。假定不考慮與發(fā)行債券有關(guān)的輔助費(fèi)用、未支出專門借款的利息收入或投資收益。每年1月1日支付上年利息(修改)。

121

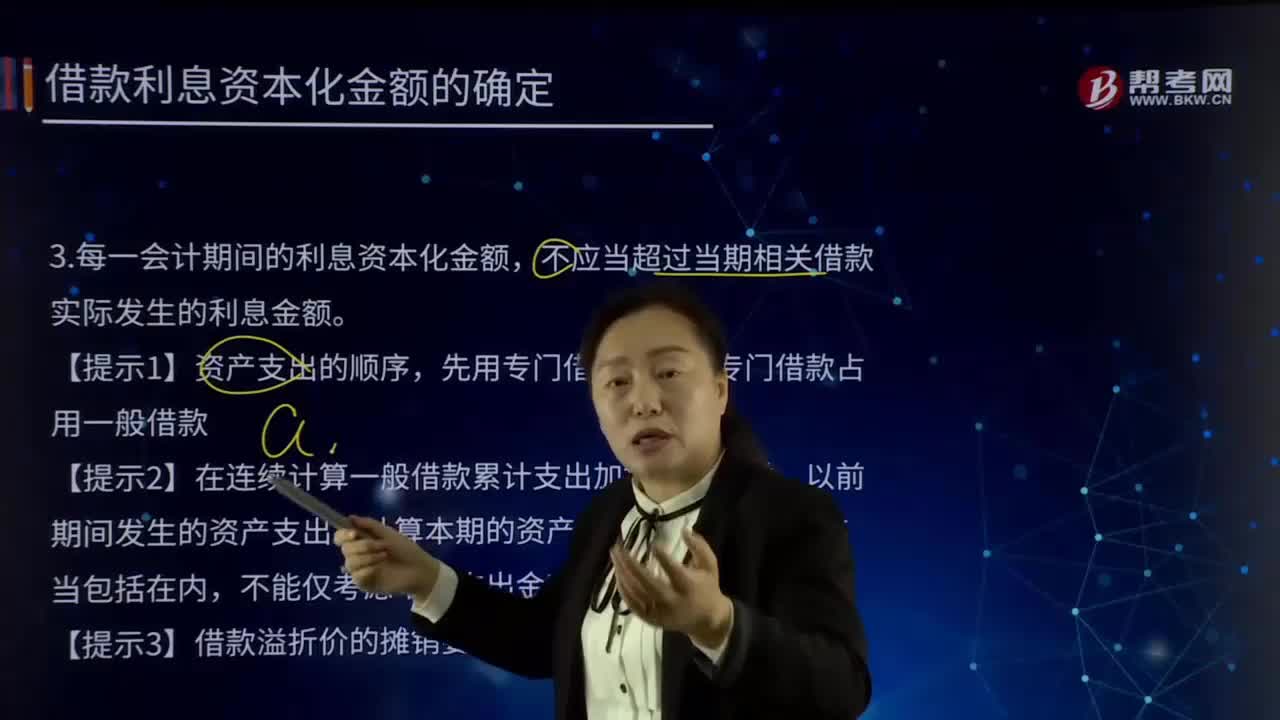

121應(yīng)怎樣確定借款利息資本化金額?:應(yīng)怎樣確定借款利息資本化金額?借款利息資本化的含義就是將借款利息支出確認(rèn)為一項(xiàng)資產(chǎn)。每一會計(jì)期間的利息資本化金額,不應(yīng)當(dāng)超過當(dāng)期相關(guān)借款實(shí)際發(fā)生的利息金額。超過專門借款占用一般借款。【提示2】在連續(xù)計(jì)算一般借款累計(jì)支出加權(quán)平均數(shù)時,以前期間發(fā)生的資產(chǎn)支出在計(jì)算本期的資產(chǎn)支出加權(quán)平均數(shù)時應(yīng)當(dāng)包括在內(nèi),不能僅考慮本期支出金額。【提示3】借款溢折價的攤銷要采用實(shí)際利率法計(jì)算。借款期限為5年。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料