下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

應怎樣確定借款利息資本化金額?

借款利息資本化的含義就是將借款利息支出確認為一項資產(chǎn)。

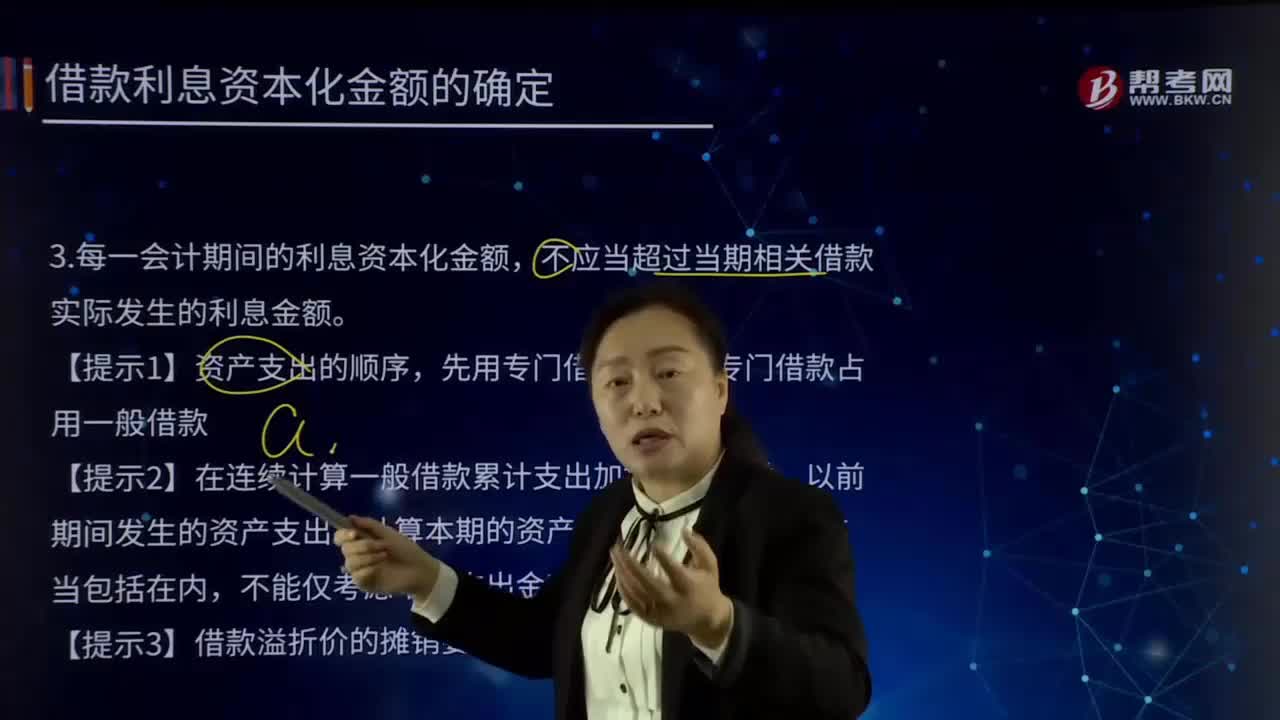

每一會計期間的利息資本化金額,不應當超過當期相關借款實際發(fā)生的利息金額。

【提示1】資產(chǎn)支出的順序,先用專門借款,超過專門借款占用一般借款。

【提示2】在連續(xù)計算一般借款累計支出加權平均數(shù)時,以前期間發(fā)生的資產(chǎn)支出在計算本期的資產(chǎn)支出加權平均數(shù)時應當包括在內(nèi),不能僅考慮本期支出金額。

【提示3】借款溢折價的攤銷要采用實際利率法計算。

20200722112629252.png)

【例11-2】ABC公司于20×7年1月1日正式動工興建一幢辦公樓,工期預計為1年零6個月,工程采用出包方式,分別于20×7年1月1日、20×7年7月1日和20×8年1月1日支付工程進度款。公司為建造辦公樓于20×7年1月1日專門借款2 000萬元,借款期限為3年,年利率為6%。另外在20×7年7月1日又專門借款4 000萬元,借款期限為5年,年利率為7%。借款利息為按年支付(如無特別說明,例題中名義利率與實際利率均相同)。

447

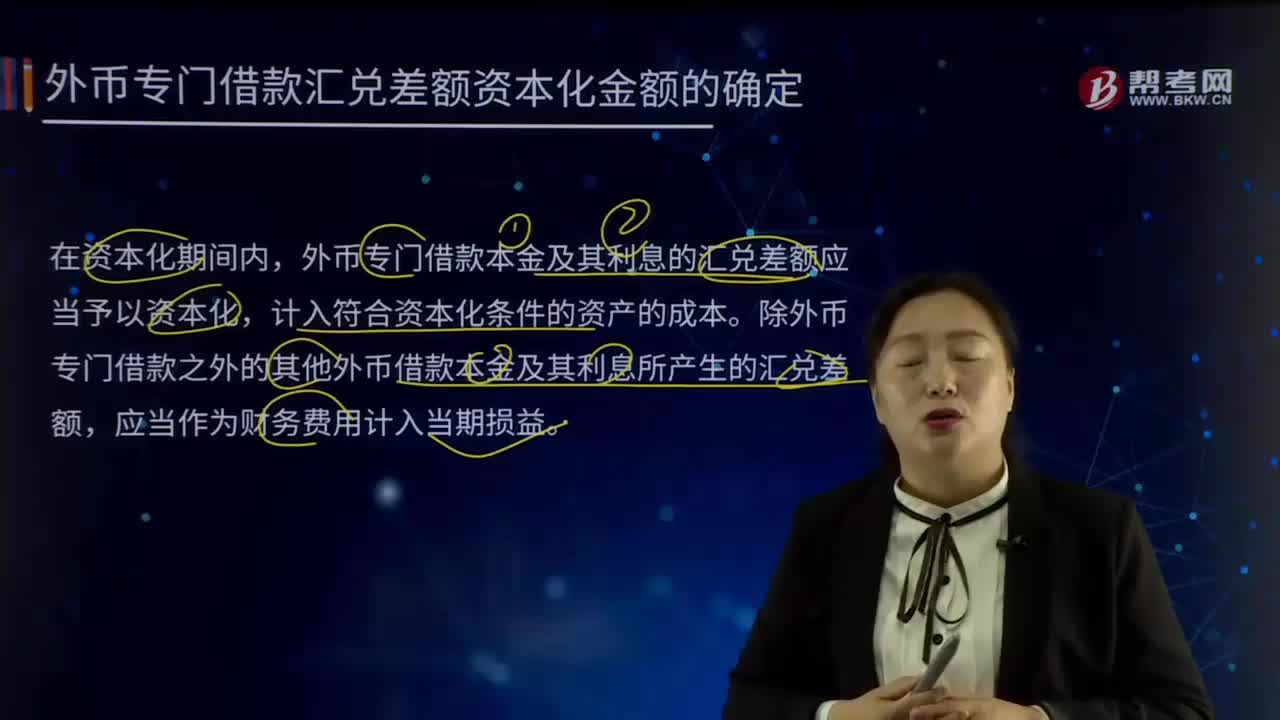

447外幣專門借款匯兌差額資本化金額是如何確定的?:外幣專門借款匯兌差額資本化金額是如何確定的?外幣專門借款本金及其利息的匯兌差額應當予以資本化,計入符合資本化條件的資產(chǎn)的成本。除外幣專門借款之外的其他外幣借款本金及其利息所產(chǎn)生的匯兌差額,借款費用是指企業(yè)因借款而發(fā)生的利息、折價或者溢價的攤銷和輔助費用,以及因外幣借款而發(fā)生的匯兌差額。假定不考慮與發(fā)行債券有關的輔助費用、未支出專門借款的利息收入或投資收益。每年1月1日支付上年利息(修改)。

121

121應怎樣確定借款利息資本化金額?:應怎樣確定借款利息資本化金額?借款利息資本化的含義就是將借款利息支出確認為一項資產(chǎn)。每一會計期間的利息資本化金額,不應當超過當期相關借款實際發(fā)生的利息金額。超過專門借款占用一般借款。【提示2】在連續(xù)計算一般借款累計支出加權平均數(shù)時,以前期間發(fā)生的資產(chǎn)支出在計算本期的資產(chǎn)支出加權平均數(shù)時應當包括在內(nèi),不能僅考慮本期支出金額。【提示3】借款溢折價的攤銷要采用實際利率法計算。借款期限為5年。

383

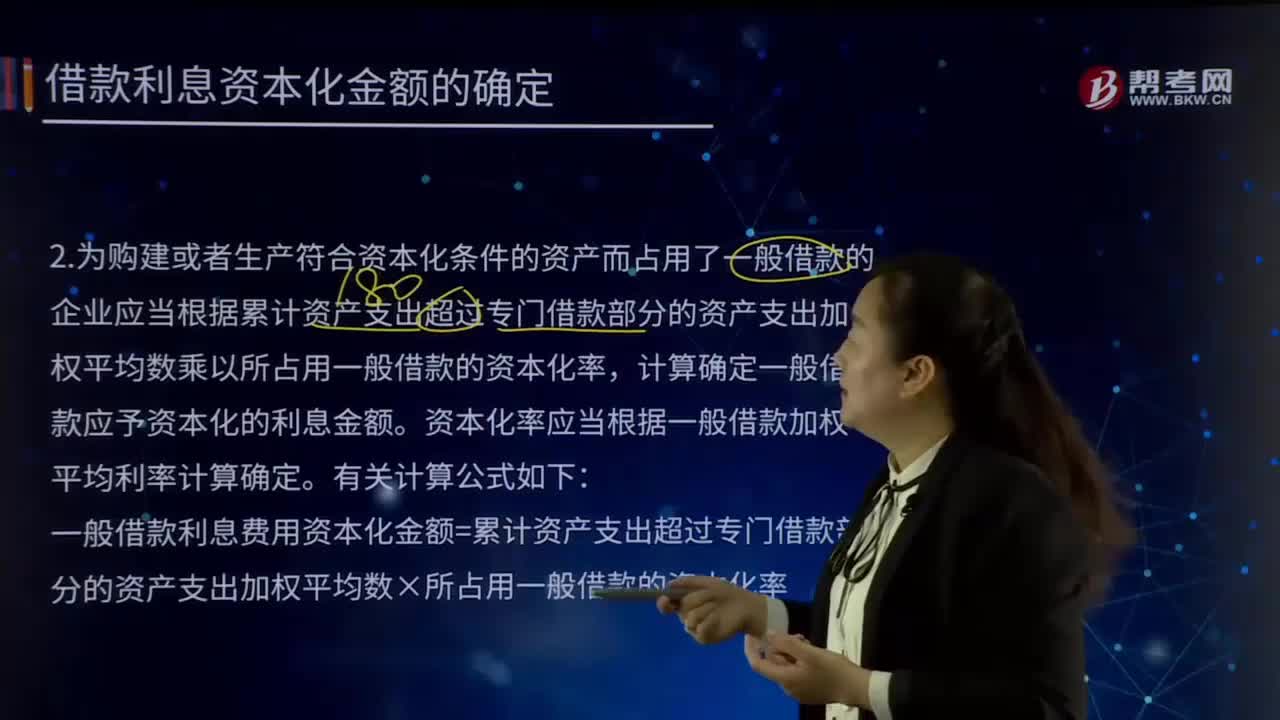

383借款利息資本化金額是怎樣確定的?:借款利息資本化金額是怎樣確定的?借款利息資本化的情況是針對于需要相當長時間才能達到可銷售狀態(tài)的存貨以及投資性房地產(chǎn)等所發(fā)生的借款利息支出。為購建或者生產(chǎn)符合資本化條件的資產(chǎn)而占用了一般借款的,企業(yè)應當根據(jù)累計資產(chǎn)支出超過專門借款部分的資產(chǎn)支出加權平均數(shù)乘以所占用一般借款的資本化率,計算確定一般借款應予資本化的利息金額。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料