下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

什么是公司債券的非公開發(fā)行?

公司債券是指公司依照法定程序發(fā)行、約定在一定期限內(nèi)還本付息的有價證券。公司債券可以公開發(fā)行,也可以非公開發(fā)行。本文重點介紹公司債券的非公開發(fā)行。

1.發(fā)行對象

(1)非公開發(fā)行的公司債券應(yīng)當(dāng)向合格投資者發(fā)行。

(2)合格投資者的界定:具備相應(yīng)的風(fēng)險識別和承擔(dān)能力,知悉并自行承擔(dān)公司債券的投資風(fēng)險,并符合下列資質(zhì)條件:

①經(jīng)有關(guān)金融監(jiān)管部門批準(zhǔn)設(shè)立的金融機構(gòu),包括證券公司、基金管理公司及其子公司、期貨公司、商業(yè)銀行、保險公司和信托公司等,以及經(jīng)中國證券投資基金業(yè)協(xié)會登記的私募基金管理人;

②上述金融機構(gòu)面向投資者發(fā)行的理財產(chǎn)品,包括但不限于證券公司資產(chǎn)管理產(chǎn)品、基金及基金子公司產(chǎn)品、期貨公司資產(chǎn)管理產(chǎn)品、銀行理財產(chǎn)品、保險產(chǎn)品、信托產(chǎn)品以及經(jīng)基金業(yè)協(xié)會備案的私募基金;

③凈資產(chǎn)不低于人民幣1000萬元的企事業(yè)單位法人、合伙企業(yè);

④合格境外機構(gòu)投資者(QFII)、人民幣合格境外機構(gòu)投資者(RQFII);

⑤社會保障基金、企業(yè)年金等養(yǎng)老基金,慈善基金等社會公益基金;

⑥名下金融資產(chǎn)(包括銀行存款、股票、債券、基金份額、資產(chǎn)管理計劃、銀行理財產(chǎn)品、信托計劃、保險產(chǎn)品、期貨權(quán)益等)不低于人民幣300萬元的個人投資者;

⑦經(jīng)中國證監(jiān)會認(rèn)可的其他合格投資者。

【注意】發(fā)行人的董事、監(jiān)事、高級管理人員及持股比例超過5%的股東,可以參與本公司非公開發(fā)行公司債券的認(rèn)購與轉(zhuǎn)讓,不受上述合格投資者資質(zhì)條件的限制。

2.備案

非公開發(fā)行公司債券,承銷機構(gòu)或依法自行銷售的發(fā)行人應(yīng)當(dāng)在每次發(fā)行完成后5個工作日內(nèi)向“中國證券業(yè)協(xié)會備案”。

【總結(jié)】上市公司發(fā)行核準(zhǔn)要求:(如下表所示)

濟法-公司債券的非公開發(fā)行20200624100355376.png)

3.承銷

取得證券承銷業(yè)務(wù)資格的證券公司、中國證券金融股份有限公司及中國證監(jiān)會認(rèn)可的其他機構(gòu)非公開發(fā)行公司債券可以自行銷售。

4.信用評級

非公開發(fā)行公司債券是否進(jìn)行信用評級由發(fā)行人確定,并在債券募集說明書中披露。

【對比】公開發(fā)行公司債券,應(yīng)當(dāng)委托具有從事證券服務(wù)業(yè)務(wù)資格的資信評級機構(gòu)進(jìn)行信用評級。

5.人員范圍

(1)非公開發(fā)行的公司債券僅限于合格投資者范圍內(nèi)轉(zhuǎn)讓;

(2)轉(zhuǎn)讓后,持有同次發(fā)行債券的合格投資者合計不得超過200人。

6.交易場所

非公開發(fā)行公司債券,可以申請在證券交易所、全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)、機構(gòu)間私募產(chǎn)品報價與服務(wù)系統(tǒng)、證券公司柜臺轉(zhuǎn)讓。

35

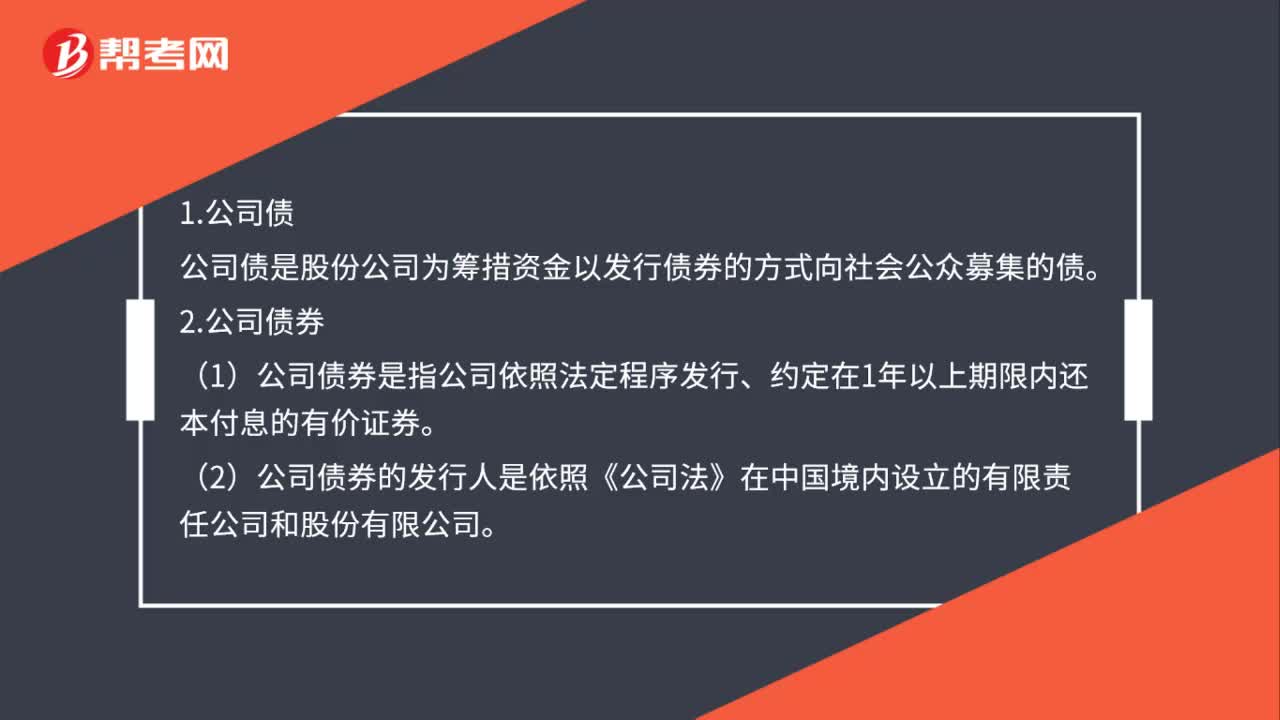

35公司債與公司債券是什么?:公司債與公司債券是什么?1.公司債。公司債是股份公司為籌措資金以發(fā)行債券的方式向社會公眾募集的債。2.公司債券。(1)公司債券是指公司依照法定程序發(fā)行、約定在1年以上期限內(nèi)還本付息的有價證券(2)公司債券的發(fā)行人是依照《公司法》在中國境內(nèi)設(shè)立的有限責(zé)任公司和股份有限公司

217

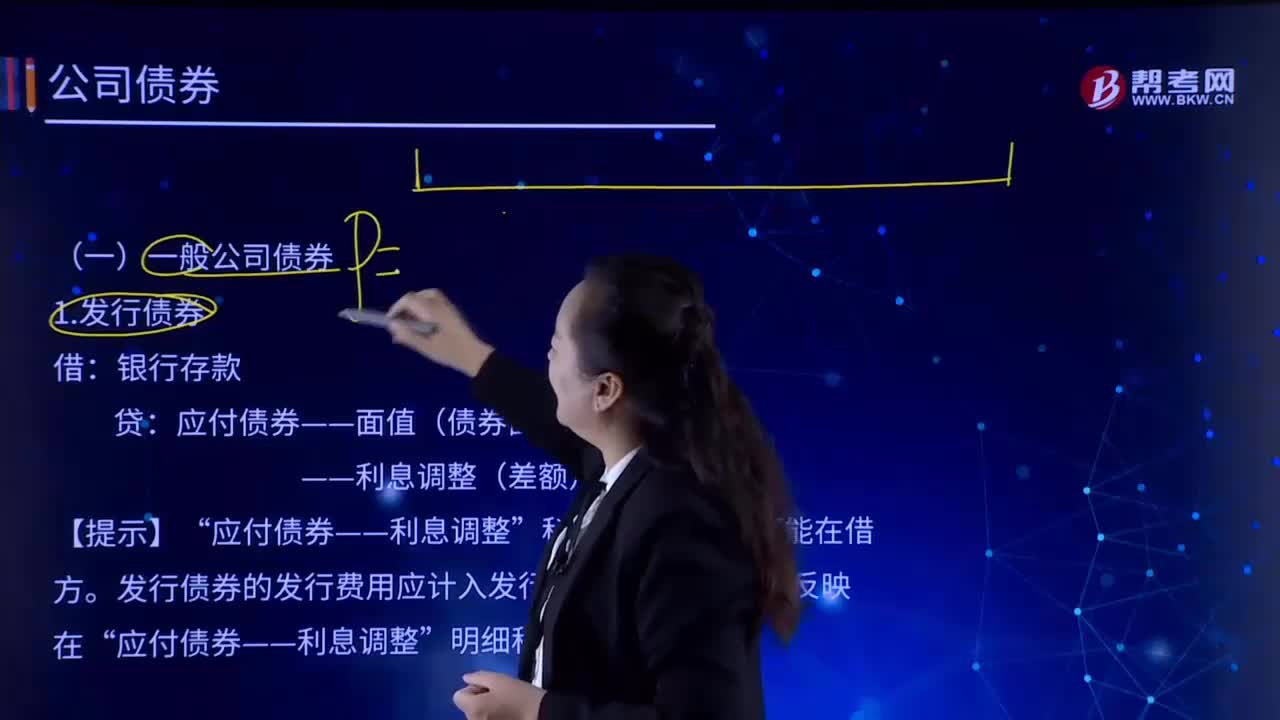

217一般公司發(fā)行債券時的會計分錄是什么?:一般公司發(fā)行債券時的會計分錄是什么?一般公司債券是指發(fā)行人依照法定的程序,向投資者發(fā)行的約定在一年以上期限內(nèi)還本付息有價證券的行為。公司債券是指股份公司在一定時期內(nèi)(如10年或20年)為追加資本而發(fā)行的借款憑證。應(yīng)付債券——面值(債券面值)”——利息調(diào)整(差額)。科目的發(fā)生額也可能在借方”發(fā)行債券的發(fā)行費用應(yīng)計入發(fā)行債券的初始成本。應(yīng)付債券——利息調(diào)整,無論是按面值發(fā)行,還是溢價發(fā)行或折價發(fā)行。

350

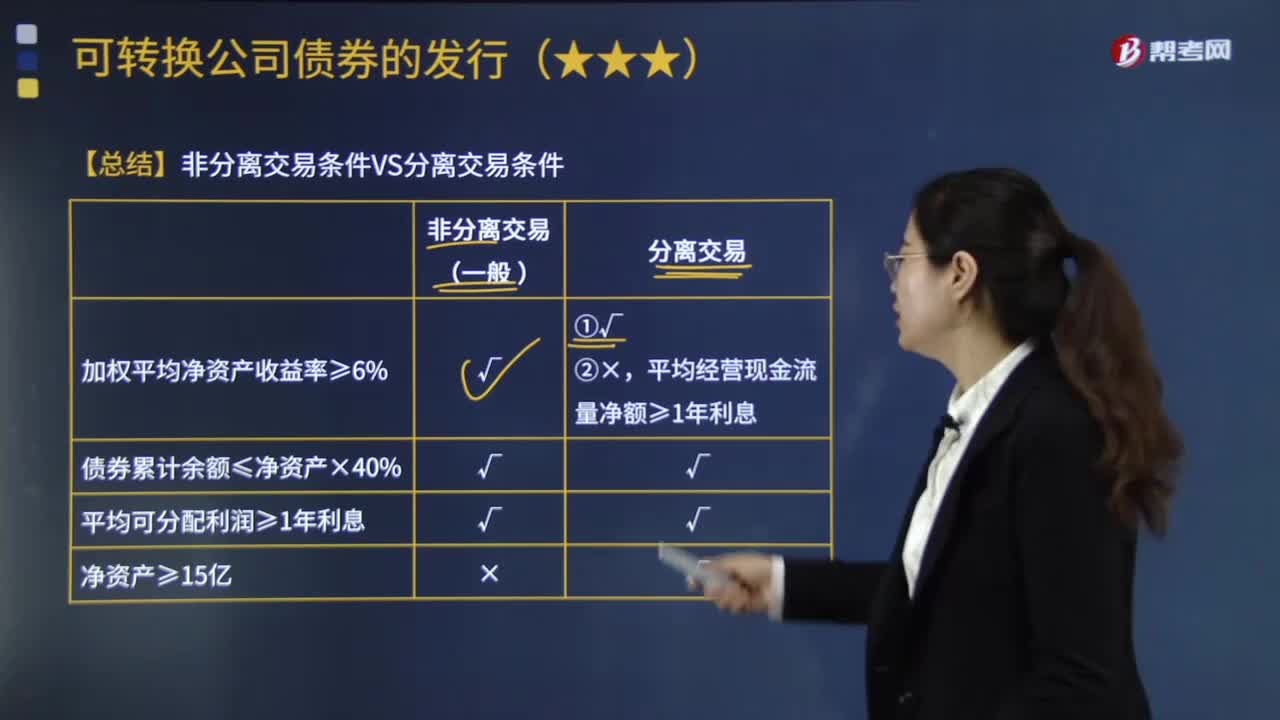

350發(fā)行分離交易的可轉(zhuǎn)換公司債券的條件有哪些?以及哪些情形下上市公司不得公開發(fā)行可轉(zhuǎn)換公司債券?:可轉(zhuǎn)換公司債券是指依法發(fā)行的、在一定期間內(nèi)依據(jù)約定的條件可以轉(zhuǎn)換成股份的公司債券。(2)最近3個會計年度實現(xiàn)的平均可分配利潤不少于公司債券1年的利息,最近3個會計年度經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額平均不少于公司債券1年的利息。(4)本次發(fā)行后累計公司債券余額不超過最近一期期末凈資產(chǎn)額的40%。預(yù)計所附認(rèn)股權(quán)全部行權(quán)后募集的資金總量不超過擬發(fā)行公司債券金額。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料