下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

A、順序分配法

B、交互分配法

C、代數分配法

217

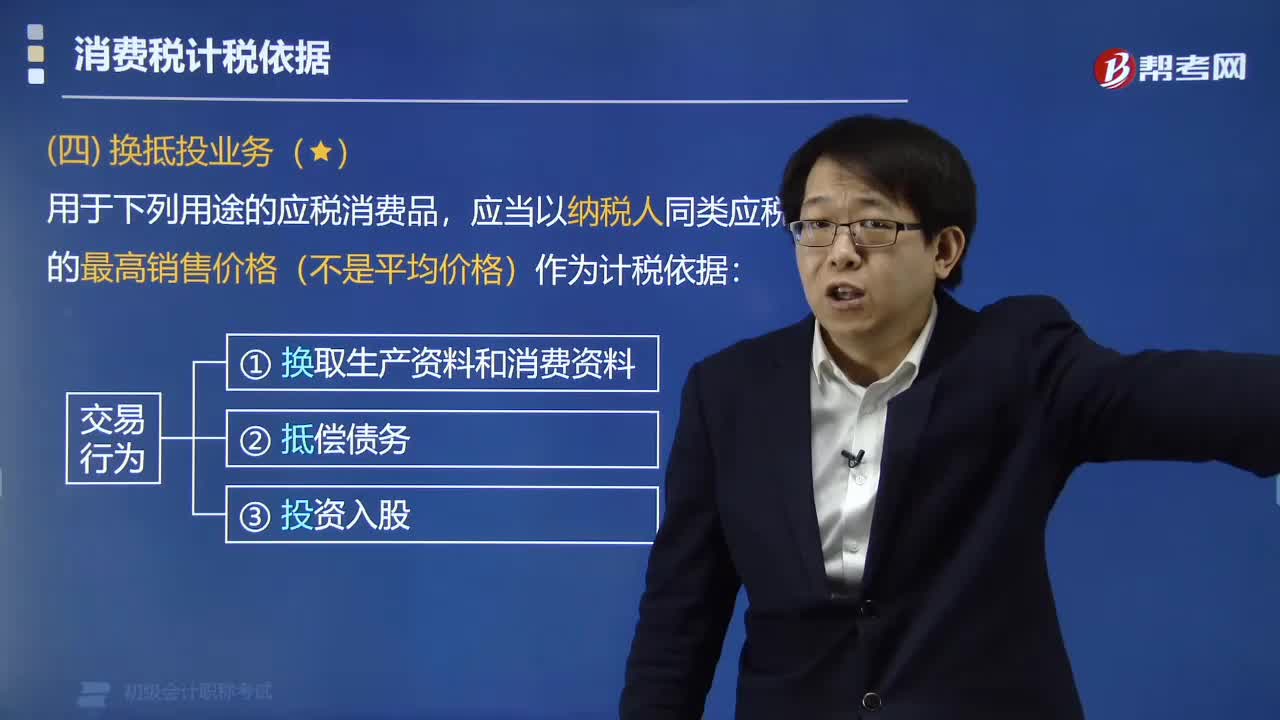

217用于哪些用途的應稅消費品可以作為計稅依據?:用于哪些用途的應稅消費品可以作為計稅依據?應當以納稅人同類應稅消費品的最高銷售價格(不是平均價格)作為計稅依據:【提示】使用最高銷售價格作為計稅依據計算消費稅的僅限于“如果納稅人將應稅消費品用于連續(xù)生產應稅消費品以外的其他方面的,需要核定銷售額(按同類消費品的平均銷售價格、組成計稅價格)計算納稅。【例題·單選題】甲汽車廠將1輛生產成本5萬元的自產小汽車用于抵償債務。

68

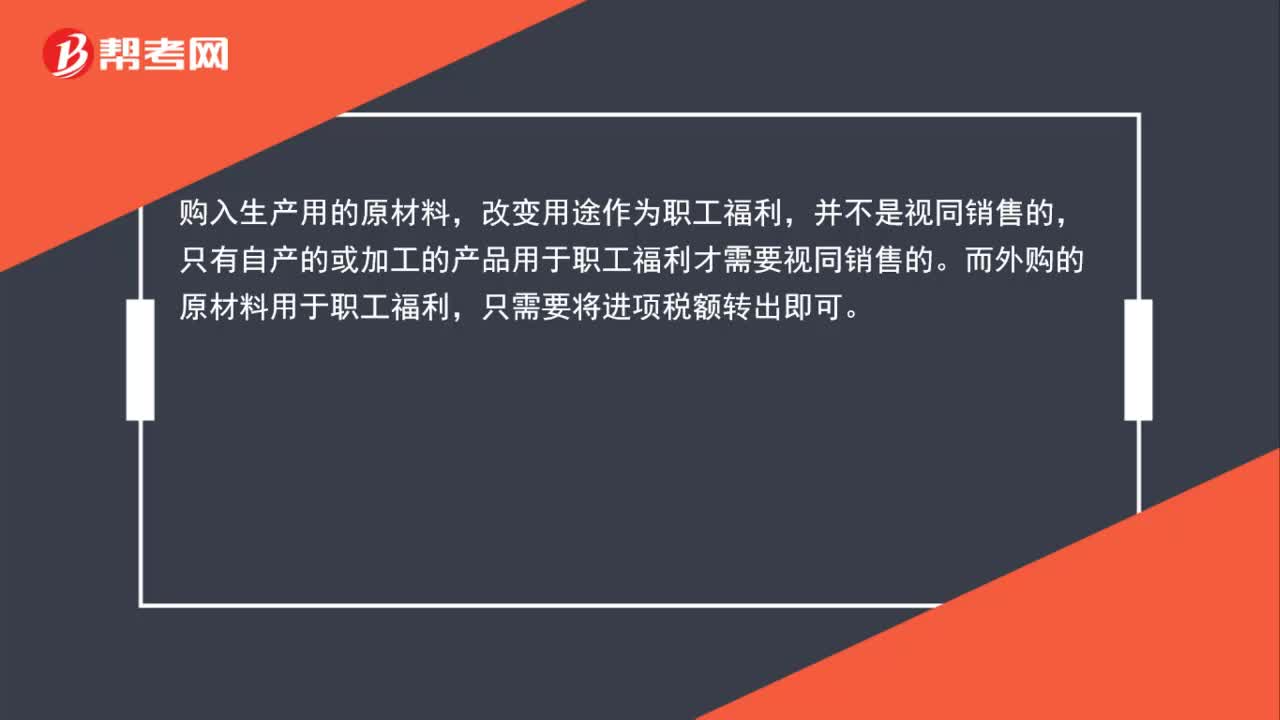

68用于生產的原材料改變用途用于職工福利可以視同銷售嗎,需要轉出增值稅嗎?:用于生產的原材料改變用途用于職工福利可以視同銷售嗎,需要轉出增值稅嗎?購入生產用的原材料,改變用途作為職工福利,并不是視同銷售的,只有自產的或加工的產品用于職工福利才可以視同銷售。而外購的原材料用于職工福利,只需要將進項稅額轉出即可。

72

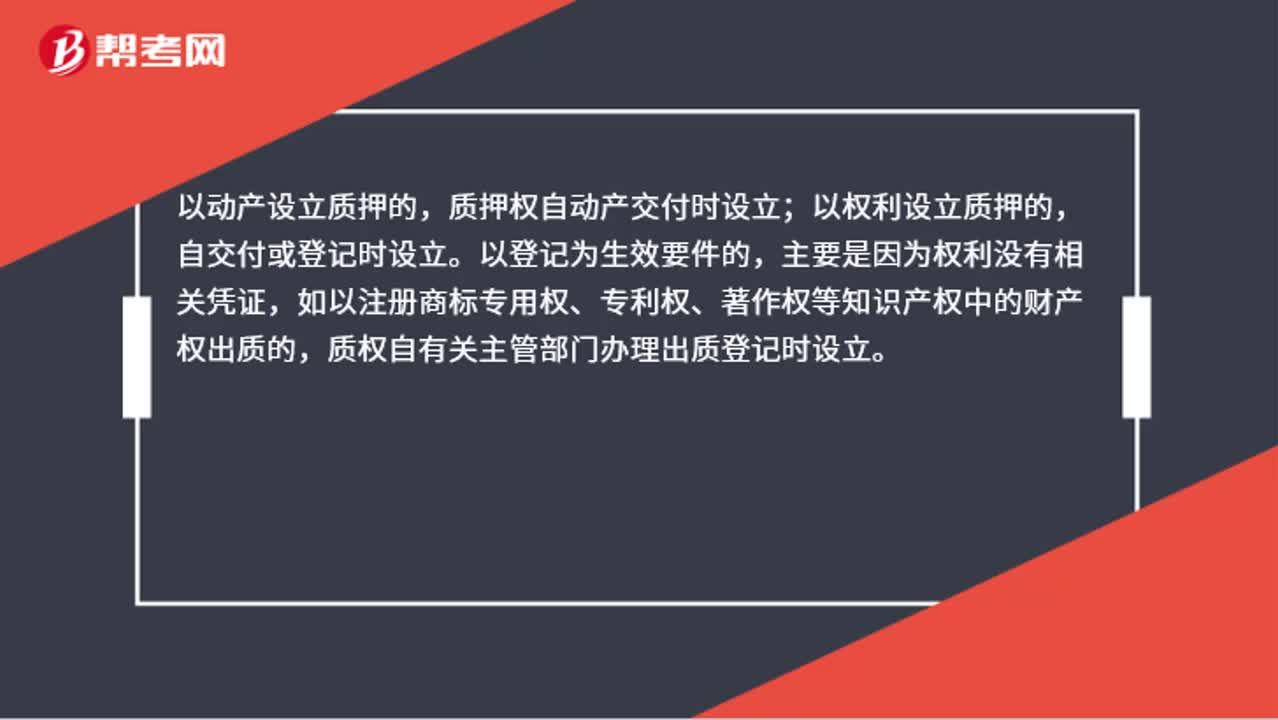

72不動產可以用于質押嗎?:不動產可以用于質押嗎?不能。動產和權利可以用于質押,不動產和建設用地使用權可以用于抵押,但不能用于質押。以動產設立質押的,質押權自動產交付時設立;以權利設立質押的,自交付或登記時設立。以登記為生效要件的,主要是因為權利沒有相關憑證,如以注冊商標專用權、專利權、著作權等知識產權中的財產權出質的,質權自有關主管部門辦理出質登記時設立。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料