下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

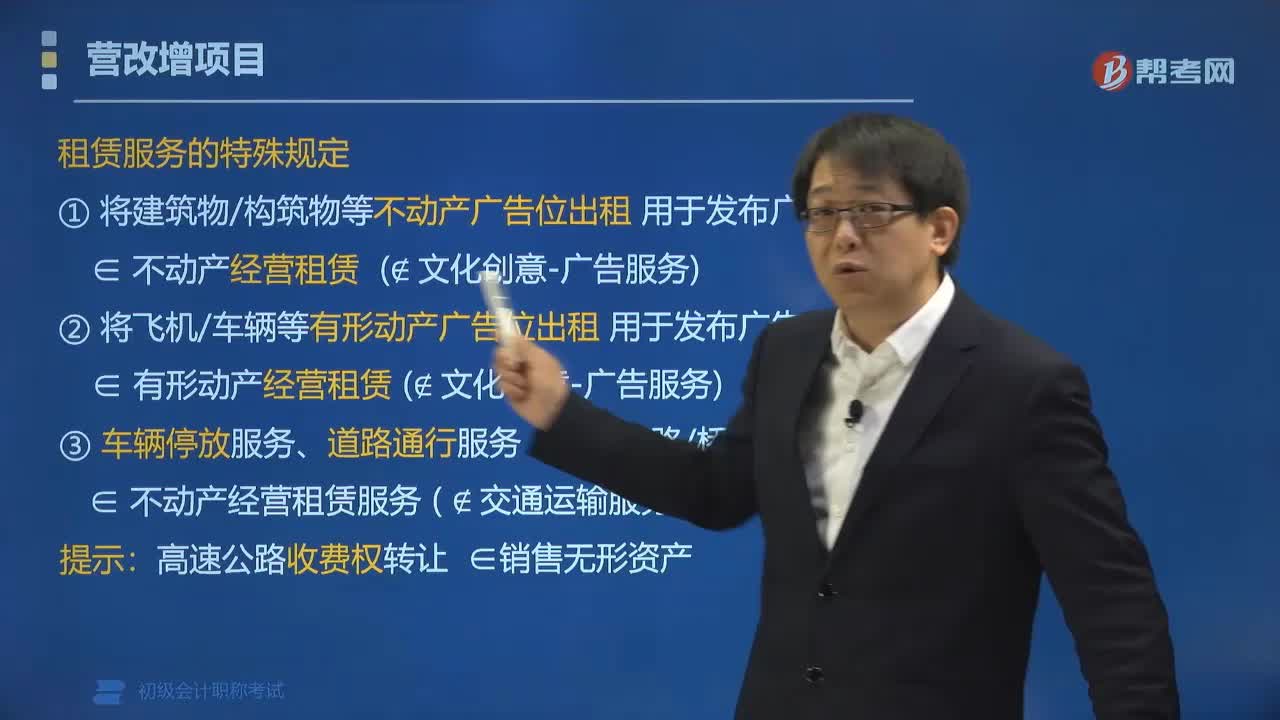

“營(yíng)改增”現(xiàn)代服務(wù)中租賃服務(wù)有哪些特殊規(guī)定?

《財(cái)政部、國(guó)家稅務(wù)總局關(guān)于全面推開營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號(hào))附件1《營(yíng)業(yè)稅改征增值稅試點(diǎn)實(shí)施辦法》所附的“銷售服務(wù)、無形資產(chǎn)、不動(dòng)產(chǎn)注釋”規(guī)定:

①將建筑物、構(gòu)筑物等不動(dòng)產(chǎn)廣告位出租用于發(fā)布廣告

按照不動(dòng)產(chǎn)經(jīng)營(yíng)租賃繳納增值稅 ( 不屬于文化創(chuàng)意-廣告服務(wù))。

②將飛機(jī)、車輛等有形動(dòng)產(chǎn)廣告位出租用于發(fā)布廣告

按照有形動(dòng)產(chǎn)經(jīng)營(yíng)租賃繳納增值稅 ( 不屬于文化創(chuàng)意-廣告服務(wù))。

③車輛停放服務(wù)、道路通行服務(wù)(包括過路/橋/閘費(fèi))

按照不動(dòng)產(chǎn)經(jīng)營(yíng)租賃服務(wù)繳納增值稅 ( 不屬于交通運(yùn)輸服務(wù))。

提示:高速公路收費(fèi)權(quán)轉(zhuǎn)讓,屬于銷售無形資產(chǎn)

融資租賃服務(wù):有形動(dòng)產(chǎn)融資租賃、不動(dòng)產(chǎn)融資租賃。

經(jīng)營(yíng)租賃服務(wù):有形動(dòng)產(chǎn)經(jīng)營(yíng)租賃、不動(dòng)產(chǎn)經(jīng)營(yíng)租賃。

定20200617105946839.PNG)

下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【例題?判斷題】將建筑物的廣告位出租給其他單位用于發(fā)布廣告,應(yīng)按照“廣告服務(wù)”稅目計(jì)繳增值稅。( )

【答案】錯(cuò)

【解析】將建筑物、構(gòu)筑物等不動(dòng)產(chǎn)或者飛機(jī)、車輛等有形動(dòng)產(chǎn)的廣告位出租給其他單位或者個(gè)人用于發(fā)布廣告,按照經(jīng)營(yíng)租賃服務(wù)繳納增值稅。

411

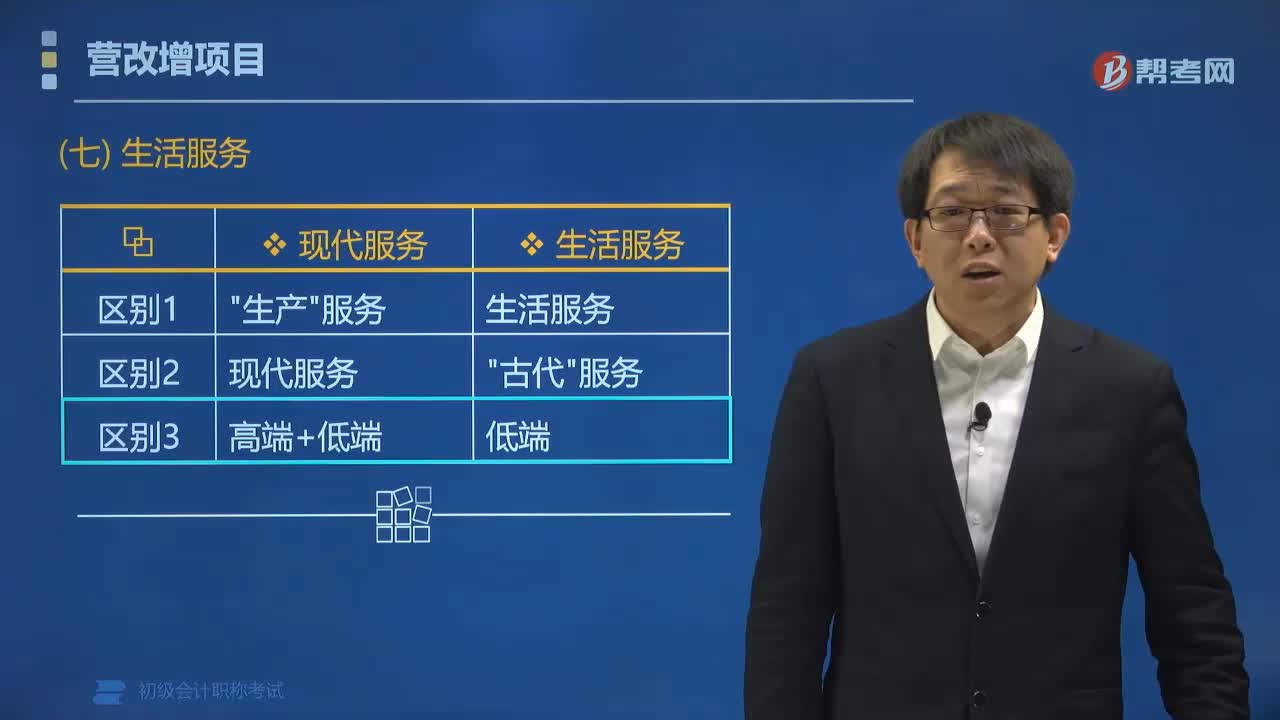

411營(yíng)改增范圍的生活服務(wù)有哪些?:營(yíng)改增范圍的生活服務(wù)有:(1)文化體育服務(wù)(注意:(2)教育醫(yī)療服務(wù)。現(xiàn)代服務(wù)和生活服務(wù)的區(qū)別:現(xiàn)代服務(wù)是"生產(chǎn)"服務(wù);生活服務(wù)是生活服務(wù)。生活服務(wù)是"古代"服務(wù)。生活服務(wù)是低端。現(xiàn)代服務(wù)”A.經(jīng)營(yíng)租賃服務(wù);C.保險(xiǎn)服務(wù),【解析】經(jīng)營(yíng)租賃服務(wù)屬于現(xiàn)代服務(wù)-租賃服務(wù)融資性售后回租屬于金融服務(wù)-貸款服務(wù)保險(xiǎn)服務(wù)屬于金融服務(wù)文化體育服務(wù)屬于生活服務(wù)

81

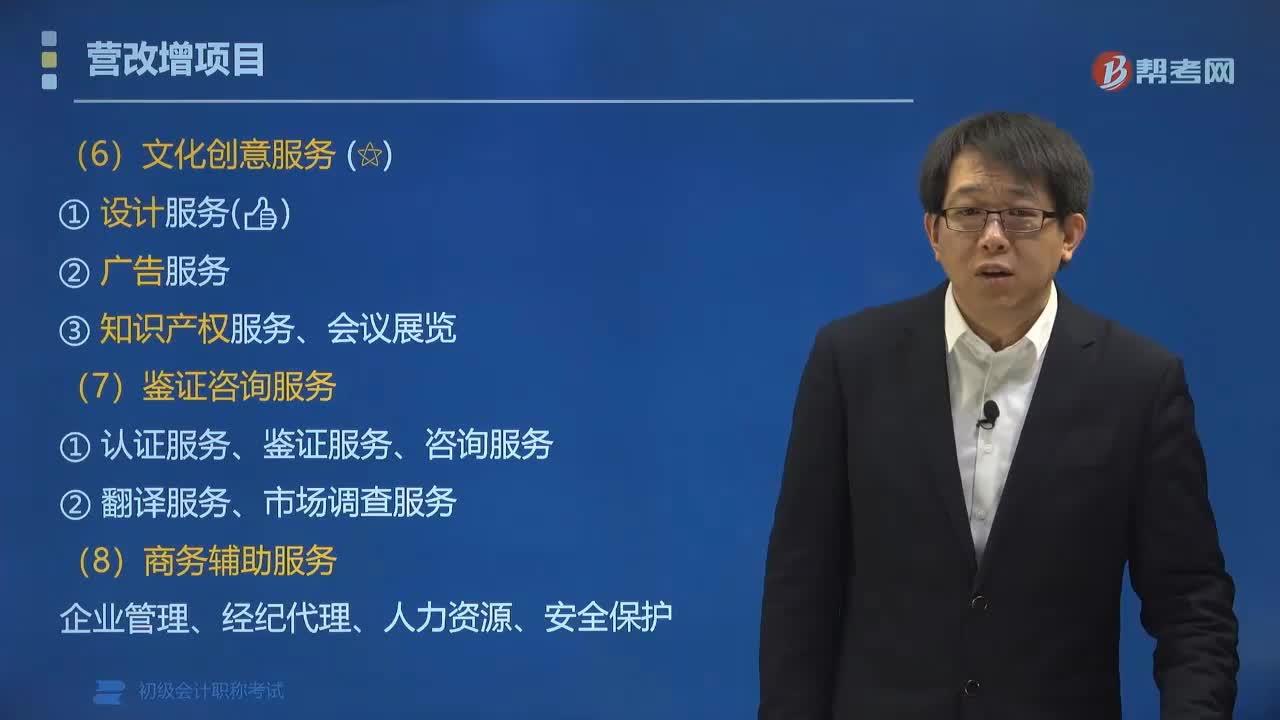

81“營(yíng)改增”現(xiàn)代服務(wù)中文化創(chuàng)意、鑒證咨詢、商務(wù)輔助服務(wù)包括哪些?:現(xiàn)代服務(wù)中文化創(chuàng)意、鑒證咨詢、商務(wù)輔助服務(wù)包括”①設(shè)計(jì)服務(wù);③知識(shí)產(chǎn)權(quán)服務(wù)、會(huì)議展覽。①認(rèn)證服務(wù)、鑒證服務(wù)、咨詢服務(wù)。②翻譯服務(wù)、市場(chǎng)調(diào)查服務(wù)。【提示】翻譯服務(wù)、市場(chǎng)調(diào)查服務(wù)按照咨詢服務(wù)繳納增值稅。包括企業(yè)管理、經(jīng)紀(jì)代理、人力資源、安全保護(hù)服務(wù),【提示】經(jīng)紀(jì)代理服務(wù)包括金融代理、知識(shí)產(chǎn)權(quán)代理、貨物運(yùn)輸代理、代理報(bào)關(guān)、法律代理、房地產(chǎn)中介、職業(yè)中介、婚姻中介、代理記賬、拍賣等,B. 設(shè)計(jì)服務(wù)“

185

185“營(yíng)改增”現(xiàn)代服務(wù)中租賃服務(wù)有哪些特殊規(guī)定?:現(xiàn)代服務(wù)中租賃服務(wù)有哪些特殊規(guī)定”銷售服務(wù)、無形資產(chǎn)、不動(dòng)產(chǎn)注釋“①將建筑物、構(gòu)筑物等不動(dòng)產(chǎn)廣告位出租用于發(fā)布廣告:按照不動(dòng)產(chǎn)經(jīng)營(yíng)租賃繳納增值稅 不屬于文化創(chuàng)意-廣告服務(wù))。②將飛機(jī)、車輛等有形動(dòng)產(chǎn)廣告位出租 用于發(fā)布廣告。按照有形動(dòng)產(chǎn)經(jīng)營(yíng)租賃繳納增值稅 不屬于文化創(chuàng)意-廣告服務(wù))。按照不動(dòng)產(chǎn)經(jīng)營(yíng)租賃服務(wù)繳納增值稅 不屬于交通運(yùn)輸服務(wù)),經(jīng)營(yíng)租賃服務(wù)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料