下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

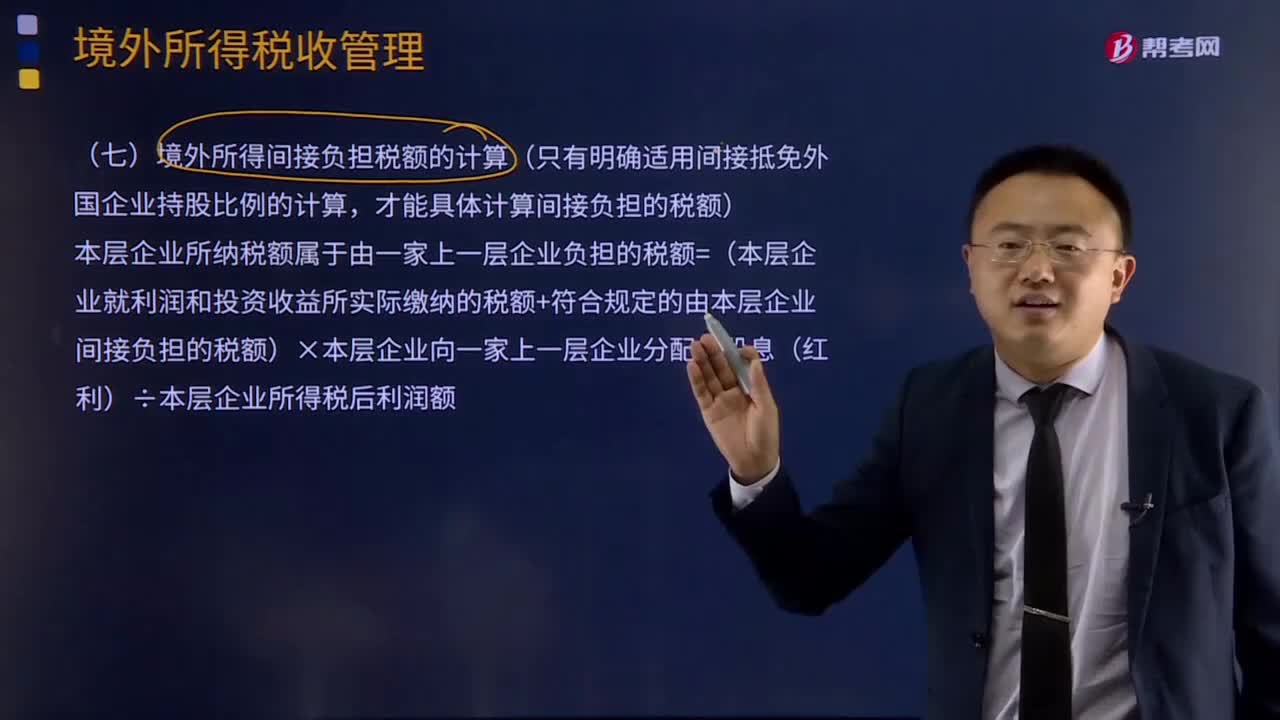

境外所得間接負(fù)擔(dān)稅額應(yīng)該如何計算?

境外所得間接負(fù)擔(dān)稅額的計算:只有明確適用間接抵免外國企業(yè)持股比例的計算,才能具體計算間接負(fù)擔(dān)的稅額。

本層企業(yè)所納稅額屬于由一家上一層企業(yè)負(fù)擔(dān)的稅額=(本層企業(yè)就利潤和投資收益所實際繳納的稅額+符合規(guī)定的由本層企業(yè)間接負(fù)擔(dān)的稅額)×本層企業(yè)向一家上一層企業(yè)分配的股息(紅利)÷本層企業(yè)所得稅后利潤額

下面是注冊會計師考試的真題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。

【2016年注冊會計師考試真題】我國居民企業(yè)甲在境外進(jìn)行了投資,相關(guān)投資架構(gòu)及持股比例如下圖:

【備注】2019年若考該知識點,最高難度,就是2016年真題,同時,概率最多50%。

擔(dān)稅額的計算20200711102825112.png)

2015年經(jīng)營及分配狀況如下:

(1)B國企業(yè)所得稅稅率為30%,預(yù)提所得稅稅率為12%,丙企業(yè)應(yīng)納稅所得總額800萬元,丙企業(yè)將部分稅后利潤按持股比例進(jìn)行了分配。

(2)A國企業(yè)所得稅稅率為20%,預(yù)提所得稅稅率為10%,乙企業(yè)應(yīng)納稅所得總額(該應(yīng)納稅所得總額已包含投資收益還原計算的間接稅款)1 000萬元。其中來自丙企業(yè)的投資收益100萬元,按照12%的稅率繳納B國預(yù)提所得稅12萬元,乙企業(yè)在A國享受稅收抵免后實際繳納稅款180萬元,乙企業(yè)將全部稅后利潤按持股比例進(jìn)行了分配。

(3)居民企業(yè)甲適用的企業(yè)所得稅稅率25%,其來自境內(nèi)的應(yīng)納稅所得額為2 400萬元。

要求:根據(jù)上述資料,按照下列序號回答問題,如有計算需計算出合計數(shù)。

(1)簡述居民企業(yè)可適用境外所得稅收抵免的稅額范圍。

(2)判斷企業(yè)丙分回企業(yè)甲的投資收益能否適用間接抵免優(yōu)惠政策并說明理由。

(3)判斷企業(yè)乙分回企業(yè)甲的投資收益能否適用間接抵免優(yōu)惠政策并說明理由。

(4)計算企業(yè)乙所納稅額屬于由企業(yè)甲負(fù)擔(dān)的稅額。

(5)計算企業(yè)甲取得來源于企業(yè)乙投資收益的抵免限額。

(6)計算企業(yè)甲取得來源于企業(yè)乙投資收益的實際抵免額。

【答案】

(1)居民企業(yè)可以就其取得的境外所得直接繳納和間接負(fù)擔(dān)的境外企業(yè)所得稅性質(zhì)的稅額進(jìn)行抵免。

(2)這里不適用間接抵免的優(yōu)惠政策。

理由:本題企業(yè)甲直接持有企業(yè)乙20%以上的股份,企業(yè)乙直接持有企業(yè)丙20%以上的股份,但企業(yè)甲間接持有企業(yè)丙股份為15%,不足20%,不能適用間接抵免的優(yōu)惠政策。

(3)這里適用間接抵免的優(yōu)惠政策。

理由:本題境內(nèi)企業(yè)甲直接持有企業(yè)乙的股份超過20%,可以適用間接抵免的優(yōu)惠政策。

(4)企業(yè)乙的稅后利潤=1 000-180-12=808(萬元)

應(yīng)由企業(yè)甲負(fù)擔(dān)的稅款=(180+12)×808×50%/808=96(萬元)

(5)企業(yè)甲取得的境外所得總額=808×50%+96=500(萬元)

企業(yè)甲取得的境內(nèi)外所得總額=500+2 400=2 900(萬元)

企業(yè)甲總應(yīng)納稅額=2 900×25%=725(萬元)

抵免限額=725×500/2 900=125(萬元)

(6)境外所得稅總額=96+808×50%×10%=136.4(萬元)

則企業(yè)甲取得來源于企業(yè)乙投資收益的實際抵免額為125萬元。

1559

1559境外所得間接負(fù)擔(dān)稅額應(yīng)該如何計算?:本層企業(yè)所納稅額屬于由一家上一層企業(yè)負(fù)擔(dān)的稅額=(本層企業(yè)就利潤和投資收益所實際繳納的稅額+符合規(guī)定的由本層企業(yè)間接負(fù)擔(dān)的稅額)×本層企業(yè)向一家上一層企業(yè)分配的股息(紅利)÷本層企業(yè)所得稅后利潤額,乙企業(yè)應(yīng)納稅所得總額(該應(yīng)納稅所得總額已包含投資收益還原計算的間接稅款)1 000萬元,乙企業(yè)在A國享受稅收抵免后實際繳納稅款180萬元。(1)簡述居民企業(yè)可適用境外所得稅收抵免的稅額范圍。

698

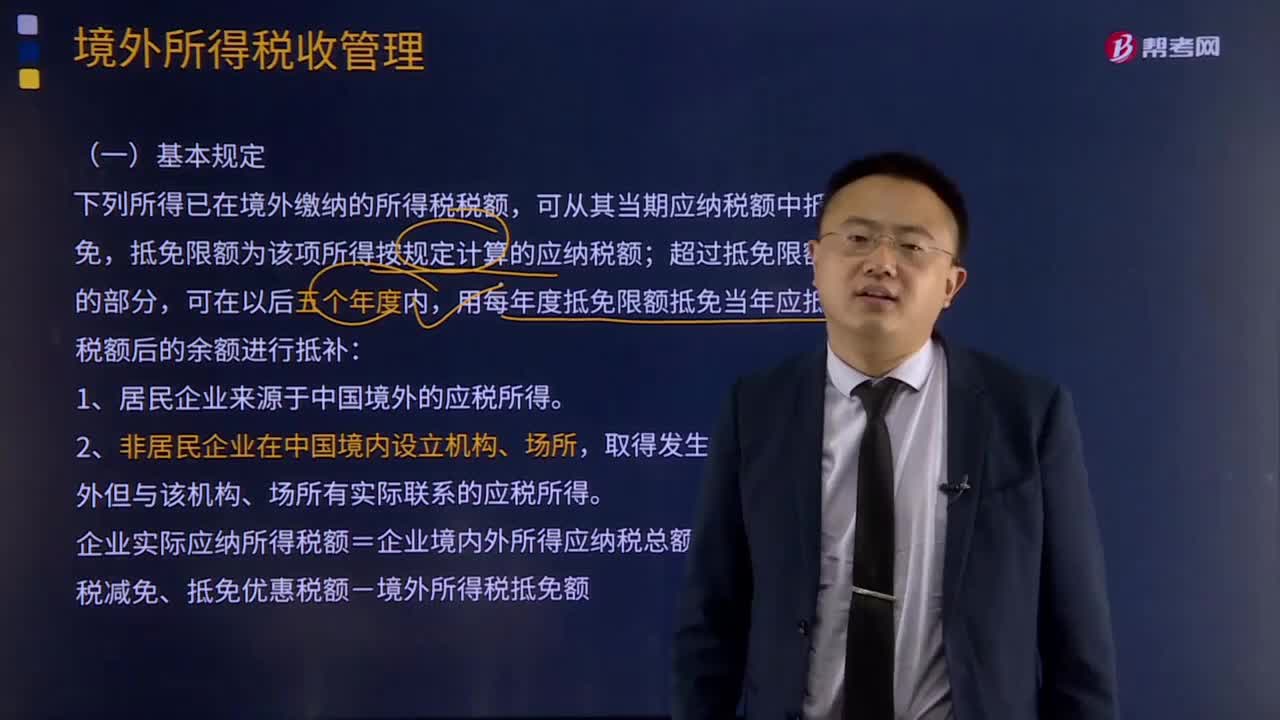

698境外所得稅的基本規(guī)定和境外所得抵免額計算方法是什么?:境外所得稅的基本規(guī)定和境外所得抵免額計算方法是什么?下列所得已在境外繳納的所得稅稅額,可從其當(dāng)期應(yīng)納稅額中抵免,抵免限額為該項所得按規(guī)定計算的應(yīng)納稅額;用每年度抵免限額抵免當(dāng)年應(yīng)抵稅額后的余額進(jìn)行抵補:企業(yè)實際應(yīng)納所得稅額=企業(yè)境內(nèi)外所得應(yīng)納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額:境外所得抵免額計算方法:

234

234煙葉稅稅率、應(yīng)納稅額應(yīng)該如何計算?:納稅義務(wù)發(fā)生時間為納稅人收購煙葉的當(dāng)天(指納稅人向煙葉銷售者付訖收購煙葉款項或者開具收購煙葉憑證的當(dāng)天),【例題·單選題】某煙草公司2018年8月8日支付煙葉收購價款88萬元,D.納稅人應(yīng)當(dāng)自納稅義務(wù)發(fā)生月終了之日起15日內(nèi)申報并繳納稅款,A.煙草公司8月收購煙葉應(yīng)繳納煙葉稅19.6萬元C.煙草公司收購煙葉的納稅義務(wù)發(fā)生時間是8月8日D.煙草公司應(yīng)向公司所在地主管稅務(wù)機關(guān)甲報繳納煙葉稅

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料