下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

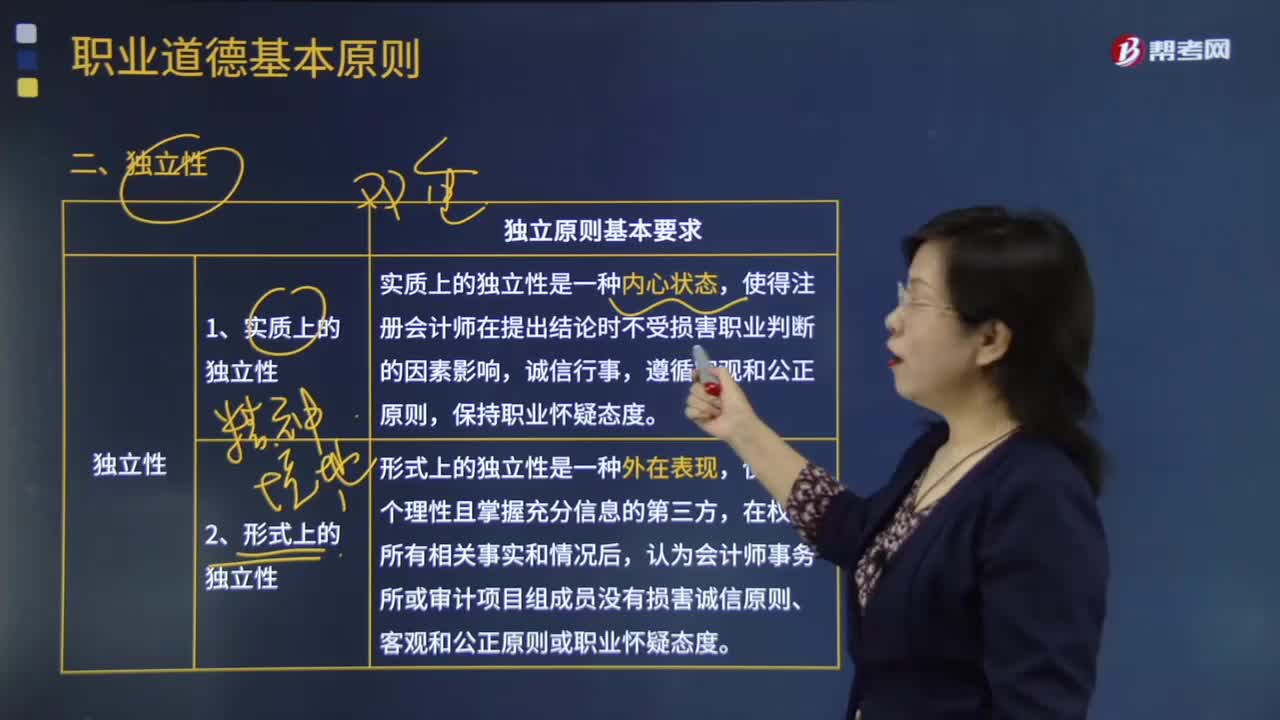

經(jīng)濟利益匯總表具體包含哪些內(nèi)容?

經(jīng)濟利益包括直接經(jīng)濟利益和間接經(jīng)濟利益。是指因持有某一實體的股權(quán)、債券和其他證券以及其他債務(wù)性的工具而擁有的利益,包括為取得這種利益享有的權(quán)利和承擔的義務(wù)。

注:表23-1 經(jīng)濟利益匯總表

受限制人員/實體:

1.會計師事務(wù)所

2.審計項目組成員

(1)自身;

(2)其配偶、父母或子女;

(3)其兄弟姐妹、祖父母、外祖父母、孫子女、外孫子女。

濟利益匯總表120200723170148562.jpg)

3.與執(zhí)行審計業(yè)務(wù)的項目合伙人同處一個分部的其他合伙人

(1)自身;

(2)其配偶、父母或子女。

濟利益匯總表220200723170157561.jpg)

4.為審計客戶提供非審計服務(wù)的其他合伙人、管理人員

(1)自身;

(2)其配偶、父母或子女。

濟利益匯總表320200723170205478.jpg)

5.除以上提及人員以外的其他人員

(1)合伙人或其主要近親屬;

(2)專業(yè)人員或其主要近親屬;

(3)與審計組成員有密切關(guān)系的人員。

濟利益匯總表420200723170215165.jpg)

“√”:可以在以下實體擁有直接經(jīng)濟利益或重大間接經(jīng)濟利益。

“×”:不可以在以下實體擁有直接經(jīng)濟利益或重大間接經(jīng)濟利益。

【注1】包括通過繼承、饋贈或因合并而獲得經(jīng)濟利益。但不包括以受托人身份而獲得經(jīng)濟利益。

【注2】如果是作為審計客戶的員工有權(quán)(例如通過退休金或股票期權(quán)計劃)取得該經(jīng)濟利益,并且在必要時能夠采取防范措施消除不利影響或?qū)⑵浣档椭量山邮艿乃剑瑒t不被視為損害獨立性。

【注3】如果經(jīng)濟利益重大,并且審計客戶能夠?qū)υ搶嶓w施加重大影響。

濟利益匯總表520200723170223912.jpg)

157

157前任注冊會計師和后任注冊會計師之間的溝通包括哪些內(nèi)容?:前任注冊會計師和后任注冊會計師之間的溝通包括哪些內(nèi)容?前任注冊會計師和后任注冊會計師之間的溝通:但被現(xiàn)任注冊會計師接替的其他會計師事務(wù)所的注冊會計師。(1)已對最近一期財務(wù)報表發(fā)表了審計意見的某會計師事務(wù)所的注冊會計師。(2)接受委托但未完成審計工作的某會計師事務(wù)所的注冊會計師。后任注冊會計師通常包括兩種情況:正在考慮接受委托的注冊會計師。接替前任注冊會計師執(zhí)行財務(wù)報表審計業(yè)務(wù)的注冊會計師。

383

383注冊會計師的總體應(yīng)對措施有哪些?:注冊會計師的總體應(yīng)對措施有哪些?重大錯報風險:總體應(yīng)對措施是指舞弊導致的財務(wù)報表層次的重大錯報風險(結(jié)合教材第8章)。重大錯報風險分為:財務(wù)報表層次重大錯報風險和認定層次重大錯報風險,而認定層次重大錯報風險又包括固有風險和控制風險。在針對評估的由于舞弊導致的財務(wù)報表層次重大錯報風險確定總體應(yīng)對措施時,并考慮由于舞弊導致的重大錯報風險的評估結(jié)果;

90

90審計獨立性的含義是什么?具體包括哪些內(nèi)容?:獨立性是審計人員對被審單位保持精神上的獨立和實質(zhì)上的獨立。《利馬宣言——審計規(guī)則指南》的第二章專門說明審計的獨立性問題,規(guī)定最高國家審計組織要有職能上和組織上的獨立性,(1)審計準備階段獨立性標準:(2)審計實施階段獨立性標準,① 審計人員是否能夠直接、自由地接觸被審單位所有的帳簿、記錄、職員以及其他涉及被審單位活動、職責和財產(chǎn)狀況的信息來源;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料