下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

合并財(cái)務(wù)報(bào)表中期滿清理及超期使用的第一年及超期使用的第二年及以后年度的主要內(nèi)容是什么?

合并報(bào)表(Consolidation of Accounting statement):是指由母公司編制的包括所有控股子公司會(huì)計(jì)報(bào)表的有關(guān)數(shù)據(jù)的報(bào)表。該報(bào)表可向報(bào)表使用者提供公司集團(tuán)的財(cái)務(wù)狀況和經(jīng)營成果。

(1)期滿清理及超期使用的第一年:

第一:抵銷固定資產(chǎn)中未實(shí)現(xiàn)毛利,由于固定資產(chǎn)期末已經(jīng)不存在了,所以不需要抵銷了;

第二:抵銷多計(jì)提的折舊;

借:年初未分配利潤

貸:管理費(fèi)用(本期多計(jì)提的折舊數(shù))

第三:抵銷減值準(zhǔn)備,由于固定資產(chǎn)期末已經(jīng)不存在了,所以不需要抵銷了;

會(huì)計(jì)師-會(huì)計(jì)-期滿清理及超期使用的第一年及超期使用的第二年及以后年度20200730093819596.png)

第四:確認(rèn)遞延所得稅資產(chǎn),由于固定資產(chǎn)期末已經(jīng)不存在了,所以遞延所得稅資產(chǎn)為0;

借:所得稅費(fèi)用

貸:年初未分配利潤[(未實(shí)現(xiàn)毛利-以前年度已抵銷的多計(jì)提折舊-以前年度累計(jì)計(jì)提的減值準(zhǔn)備)×25%]

(2)超期使用的第二年及以后年度:個(gè)別資產(chǎn)負(fù)債表中固定資產(chǎn)價(jià)值已經(jīng)為0,個(gè)別利潤表中也不存在清理損益、計(jì)提折舊費(fèi)用、所得稅費(fèi)用等因素,對(duì)合并報(bào)表已經(jīng)沒有任何影響了,所以不需要編制任何抵銷分錄。

116

116注冊(cè)會(huì)計(jì)師對(duì)集團(tuán)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告不應(yīng)提及組成部分注冊(cè)會(huì)計(jì)師嗎?:注冊(cè)會(huì)計(jì)師對(duì)集團(tuán)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告不應(yīng)提及組成部分注冊(cè)會(huì)計(jì)師嗎?

24

24為什么注冊(cè)會(huì)計(jì)師沒有義務(wù)識(shí)別第三時(shí)段的期后事項(xiàng)?:為什么注冊(cè)會(huì)計(jì)師沒有義務(wù)識(shí)別第三時(shí)段的期后事項(xiàng)?

81

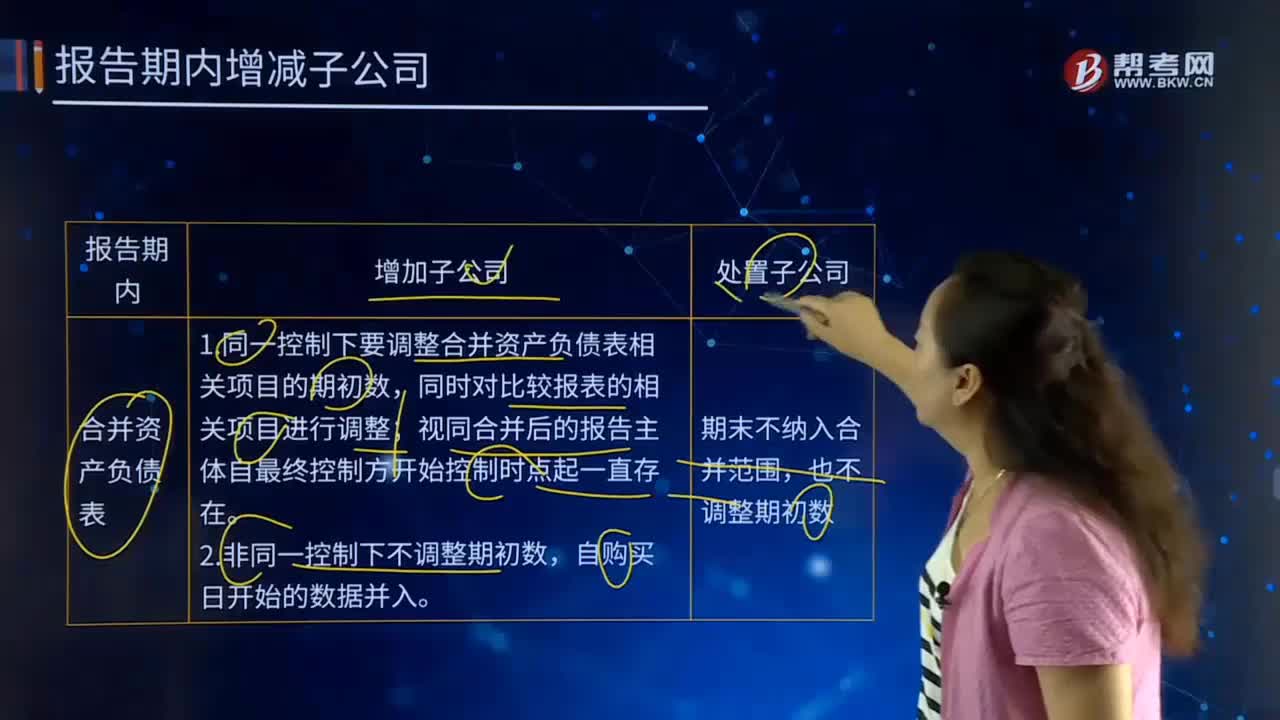

81合并財(cái)務(wù)報(bào)表中報(bào)告期內(nèi)增減子公司的主要內(nèi)容是什么?:合并財(cái)務(wù)報(bào)表中報(bào)告期內(nèi)增減子公司的主要內(nèi)容是什么?合并報(bào)表(Consolidation of Accounting statement):是指由母公司編制的包括所有控股子公司會(huì)計(jì)報(bào)表的有關(guān)數(shù)據(jù)的報(bào)表。合并資產(chǎn)負(fù)債表:1.同一控制下要調(diào)整合并資產(chǎn)負(fù)債表相關(guān)項(xiàng)目的期初數(shù),合并利潤表、合并現(xiàn)金流量表:1.同一控制下自期初至期末的收入、費(fèi)用、利潤、現(xiàn)金流量數(shù)據(jù)并入合并報(bào)表;

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料