-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

期權(quán)估值的套期保值原理是指什么?

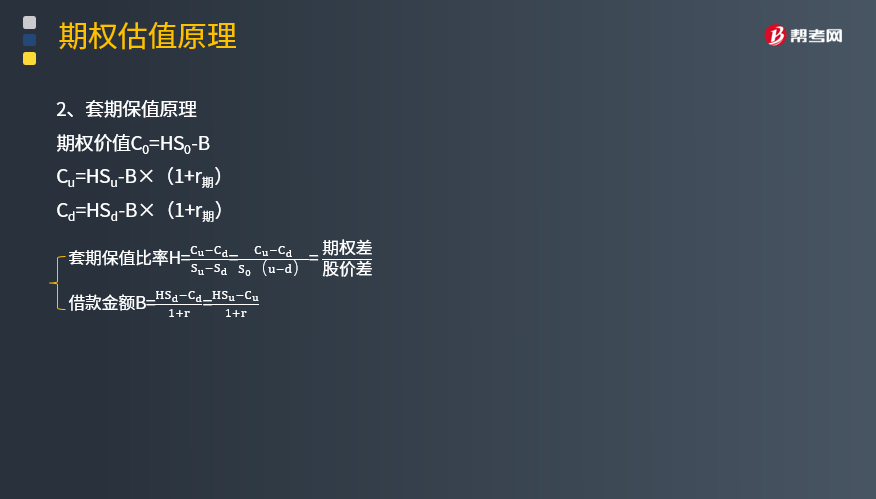

期權(quán)估值原理包括復(fù)制原理、套期保值原理和風(fēng)險(xiǎn)中性原理。

套期保值原理的基本思想:建立一個(gè)股票和空頭看漲期權(quán)的組合,使得無論股價(jià)上漲還是下跌,該組合產(chǎn)生的現(xiàn)金凈流量相同,實(shí)現(xiàn)風(fēng)險(xiǎn)對沖。

期權(quán)價(jià)值C0=HS0-B

Cu=HSu-B×(1+r期)

Cd=HSd-B×(1+r期)

【總結(jié)】

1、計(jì)算Su、Sd ;

2、計(jì)算Cu、Cd ;

3、計(jì)算H、B;

4、計(jì)算C0=HS0 –B。

如何套利?

沿用復(fù)制原理文章的例題:

(1)當(dāng)期權(quán)價(jià)格為7元時(shí)如何套利?

(2)當(dāng)期權(quán)價(jià)格為6元時(shí)如何套利?

(1)看漲期權(quán)價(jià)格為7元>6.62元。

決策:賣期權(quán),買組合。

操作:

出售1份看漲期權(quán)

買入0.5股股票,借入18.38元

套利:

可套利7-6.62=0.38元。

(2)看漲期權(quán)價(jià)格為6元<6.62元。

決策:買期權(quán),賣組合。

操作:

購買1份看漲期權(quán)

出售0.5股股票,歸還18.38元

套利:

可套利6.62-6=0.62元。

下面是注冊會計(jì)師考試的真題,為大家說明這個(gè)知識點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

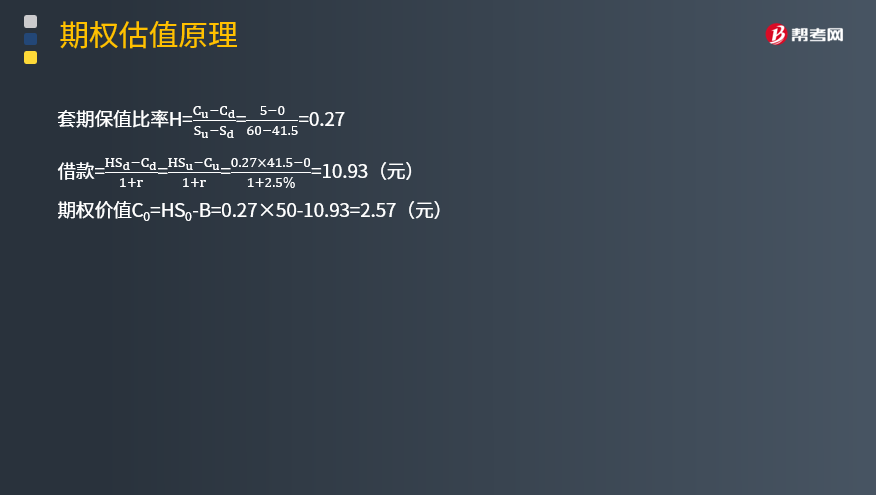

【2015年注冊會計(jì)師考試真題】甲公司股票當(dāng)前每股市價(jià)50元,6個(gè)月以后股價(jià)有兩種可能:上升20%或下降17%,市場上有兩種以該股票為標(biāo)的資產(chǎn)的期權(quán):看漲期權(quán)和看跌期權(quán)。每份看漲期權(quán)可買入1股股票,每份看跌期權(quán)可賣出1股股票,兩種期權(quán)執(zhí)行價(jià)格均為55元,到期時(shí)間均為6個(gè)月,期權(quán)到期前,甲公司不派發(fā)現(xiàn)金股利,半年無風(fēng)險(xiǎn)報(bào)酬率為2.5%。

要求:

(1)利用套期保值原理,計(jì)算看漲期權(quán)的股價(jià)上行時(shí)到期日價(jià)值、套期保值比率及期權(quán)價(jià)值。

(2)假設(shè)目前市場上每份看漲期權(quán)價(jià)格2.5元,每份看跌期權(quán)價(jià)格6.5元,投資者同時(shí)買入1份看漲期權(quán)和1份看跌期權(quán),計(jì)算確保該組合不虧損的股票價(jià)格區(qū)間,如果6個(gè)月后標(biāo)的股票價(jià)格實(shí)際下降10%,計(jì)算該組合的凈損益。(注:計(jì)算股票價(jià)格區(qū)間和組合凈損益時(shí),均不考慮期權(quán)價(jià)格的貨幣時(shí)間價(jià)值)

【答案】

(1)上行股價(jià)Su=50×(1+20%)=60(元)

股價(jià)上行時(shí)到期日價(jià)值Cu=60-55=5(元)

下行股價(jià)Sd=50×(1-17%)=41.5(元)

股價(jià)下行時(shí)到期日價(jià)值Cd =0(元)

(2)①看漲期權(quán)價(jià)格+看跌期權(quán)價(jià)格=2.5+6.5=9(元)

本題屬于多頭對敲,對于多頭對敲而言,股價(jià)偏離執(zhí)行價(jià)格的差額必須超過期權(quán)購買成本,才能給投資者帶來凈收益,本題中的期權(quán)購買成本為9元,執(zhí)行價(jià)格為55元,所以,確保該組合不虧損的股票價(jià)格區(qū)間是大于等于64元,或小于等于46元。

②如果股票價(jià)格下降10%,則股價(jià)為50×(1-10%)=45(元)

投資組合的凈損益=55-45-(2.5+6.5)=1(元)

25

25

套期保值是什么?:套期保值是什么?從會計(jì)角度理解,套期保值是企業(yè)為規(guī)避風(fēng)險(xiǎn),指定一項(xiàng)或一項(xiàng)以上套期工具,使套期工具的公允價(jià)值或現(xiàn)金流量變動,預(yù)期抵銷被套期項(xiàng)目全部或部分公允價(jià)值或現(xiàn)金流量變動。

397

397

公允價(jià)值套期指的是什么?:以使套期工具的公允價(jià)值或現(xiàn)金流量變動,預(yù)期抵銷被套期項(xiàng)目全部或部分公允價(jià)值或現(xiàn)金流量變動的風(fēng)險(xiǎn)管理活動。套期可劃分為公允價(jià)值套期、現(xiàn)金流量套期和境外經(jīng)營凈投資套期。或上述項(xiàng)目組成部分的公允價(jià)值變動風(fēng)險(xiǎn)敞口進(jìn)行的套期。該公允價(jià)值變動源于特定風(fēng)險(xiǎn),僅限于企業(yè)對指定為以公允價(jià)值計(jì)量且其變動計(jì)入其他綜合收益的非交易性權(quán)益工具投資的公允價(jià)值變動風(fēng)險(xiǎn)敞口進(jìn)行的套期。

620

620

公允價(jià)值套期應(yīng)怎樣進(jìn)行會計(jì)處理?:指對已確認(rèn)資產(chǎn)或負(fù)債、尚未確認(rèn)的確定承諾(或該資產(chǎn)、負(fù)債或確定承諾中可辨認(rèn)的一部分)的公允價(jià)值變動風(fēng)險(xiǎn)進(jìn)行的套期,如果套期工具是對選擇以公允價(jià)值計(jì)量且其變動計(jì)入其他綜合收益的非交易性權(quán)益工具投資(或其組成部分)進(jìn)行套期的,套期工具產(chǎn)生的利得或損失應(yīng)當(dāng)計(jì)入其他綜合收益。被套期項(xiàng)目為分類為以公允價(jià)值計(jì)量且其變動計(jì)入其他綜合收益的金融資產(chǎn)(或其組成部分)的。

00:51

00:51

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料