下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

什么是相對價值法基本原理的市凈率模型?

相對價值法又稱乘數(shù)估值法,指的是在證券市場上經(jīng)常使用到的市盈率法、市凈率法、市銷率法等比較簡單通用的比較方法。

它是利用類似企業(yè)的市場價來確定目標企業(yè)價值的一種評估方法。這種方法是假設(shè)存在一個支配企業(yè)市場價值的主要變量,而市場價值與該變量的比值對各企業(yè)而言是類似的、可比較的。由此可以在市場上選擇一個或幾個跟目標企業(yè)類似的企業(yè),在分析比較的基礎(chǔ)上,修正、調(diào)整目標企業(yè)的市場價值,最后確定被評估企業(yè)的市場價值。

實踐中被用作計算企業(yè)相對價值模型的有市盈率、市凈率、收入乘數(shù)等比率模型,最常用的相對價值法包括市盈率法和市凈率法兩種。

市凈率基本模型:市凈率=每股市價/每股凈資產(chǎn)

目標企業(yè)股權(quán)價值=可比企業(yè)平均市凈率×目標企業(yè)凈資產(chǎn)

市凈率驅(qū)動因素:

①權(quán)益凈利率;

②股利支付率;

③增長潛力;

④風險。

其中關(guān)鍵因素是權(quán)益凈利率。

市凈率模型的適用性:

優(yōu)點:

(1)市凈率極少為負值,可用于大多數(shù)企業(yè);

(2)凈資產(chǎn)賬面價值的數(shù)據(jù)容易取得,并且容易理解;

(3)凈資產(chǎn)賬面價值比凈利穩(wěn)定,也不像利潤那樣經(jīng)常被人為操縱;

(4)如果會計標準合理并且各企業(yè)會計政策一致,市凈率的變化可以反映企業(yè)價值的變化。

缺點:

(1)賬面價值受會計政策選擇的影響,如果各企業(yè)執(zhí)行不同的會計標準或會計政策,市凈率會失去可比性;

(2)固定資產(chǎn)很少的服務(wù)性企業(yè)和高科技企業(yè),凈資產(chǎn)與企業(yè)價值的關(guān)系不大,其市凈率比較沒有實際意義;

(3)少數(shù)企業(yè)的凈資產(chǎn)是負值,市凈率沒有意義,無法用于比較。

主要適用于需要擁有大量資產(chǎn)、凈資產(chǎn)為正值的企業(yè)。

下面是注冊會計師考試的真題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。

【2016年注冊會計師考試真題】甲公司進入可持續(xù)增長狀態(tài),股利支付率50%,權(quán)益凈利率20%,股利增長率5%,股權(quán)資本成本10%。甲公司的內(nèi)在市凈率是( )。

A.2

B.10.5

C.10

D.2.1

【答案】A

【解析】內(nèi)在市凈率=股利支付率×權(quán)益凈利率1/(股權(quán)成本-增長率)=50%×20%/(10%-5%)=2。

39

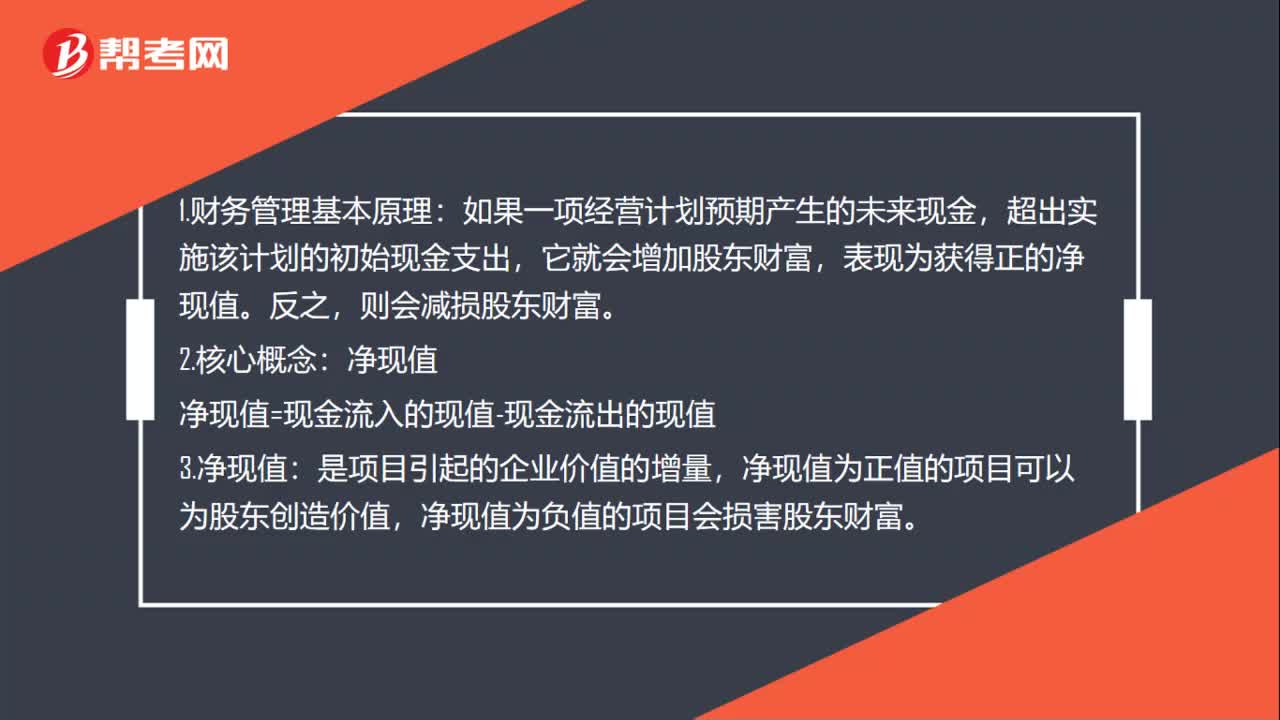

39財務(wù)管理基本原理是什么?:1.財務(wù)管理基本原理:如果一項經(jīng)營計劃預(yù)期產(chǎn)生的未來現(xiàn)金,超出實施該計劃的初始現(xiàn)金支出,它就會增加股東財富,表現(xiàn)為獲得正的凈現(xiàn)值。則會減損股東財富。2.核心概念:凈現(xiàn)值=現(xiàn)金流入的現(xiàn)值-現(xiàn)金流出的現(xiàn)值,3.凈現(xiàn)值,是項目引起的企業(yè)價值的增量。凈現(xiàn)值為正值的項目可以為股東創(chuàng)造價值凈現(xiàn)值為負值的項目會損害股東財富

29

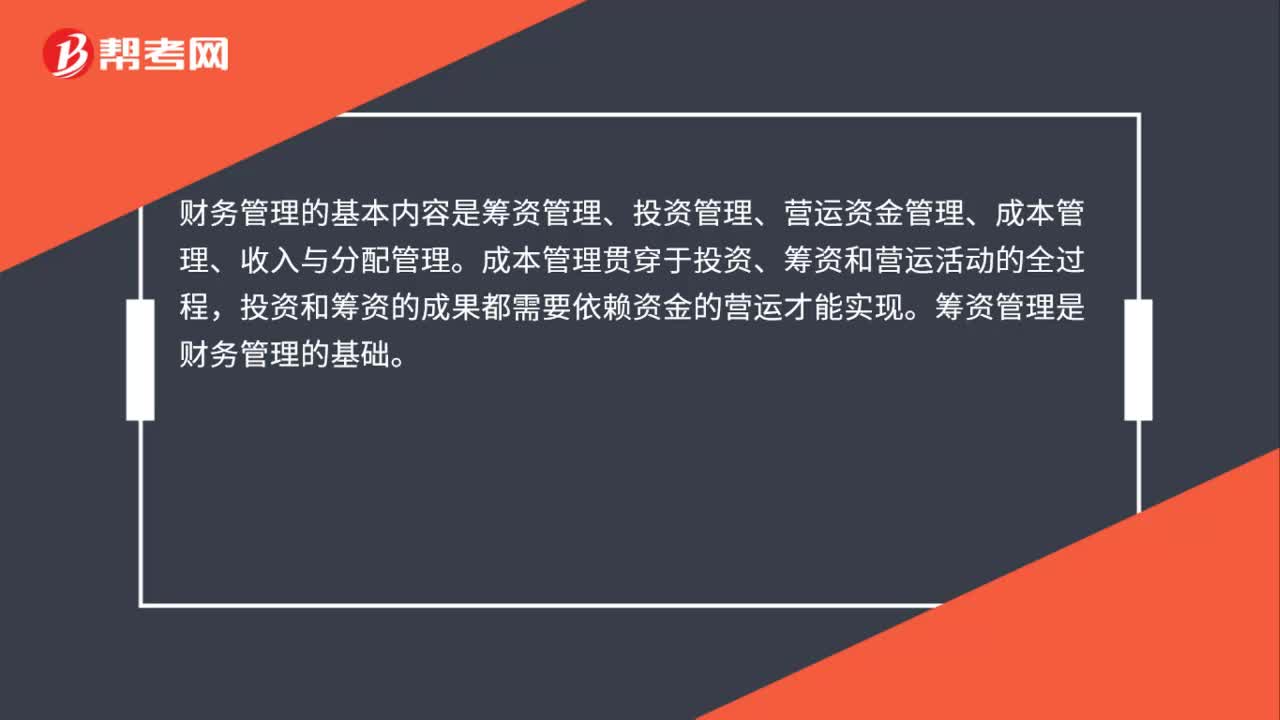

29財務(wù)管理的基本內(nèi)容是什么?:財務(wù)管理的基本內(nèi)容是什么?財務(wù)管理的基本內(nèi)容是籌資管理、投資管理、營運資金管理、成本管理、收入與分配管理。成本管理貫穿于投資、籌資和營運活動的全過程,投資和籌資的成果都需要依賴資金的營運才能實現(xiàn)。籌資管理是財務(wù)管理的基礎(chǔ)。

29

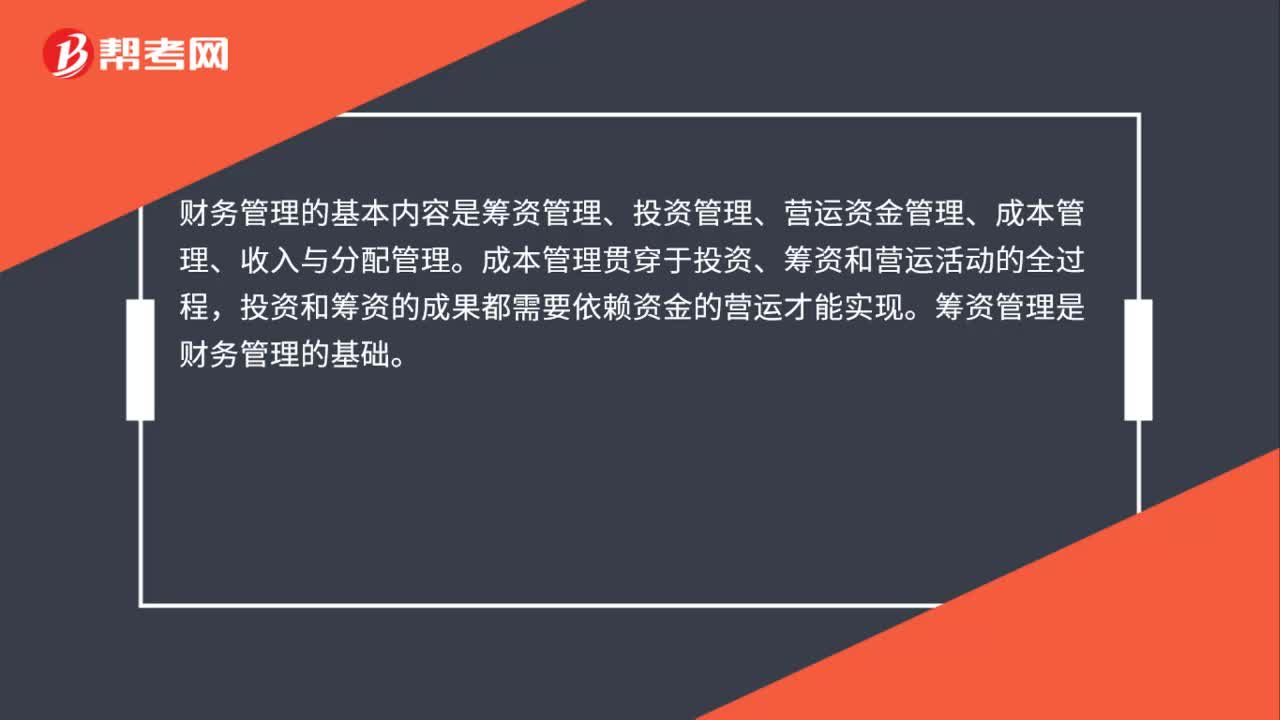

29財務(wù)管理的基本內(nèi)容是什么?:財務(wù)管理的基本內(nèi)容是什么?財務(wù)管理的基本內(nèi)容是籌資管理、投資管理、營運資金管理、成本管理、收入與分配管理。成本管理貫穿于投資、籌資和營運活動的全過程,投資和籌資的成果都需要依賴資金的營運才能實現(xiàn)。籌資管理是財務(wù)管理的基礎(chǔ)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料