-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

數(shù)據(jù)分析對審計準則的影響是什么?

數(shù)據(jù)分析對審計準則的影響是使用數(shù)據(jù)分析技術(shù)使得注冊會計師可以執(zhí)行超大規(guī)模工作,審計準則需要徹底的變革以反映新技術(shù)的發(fā)展。審計準則只需要適當(dāng)修改以反映一些效力強大的審計新技術(shù)。

20200622143932350.jpg)

數(shù)據(jù)分析面臨的挑戰(zhàn)是數(shù)據(jù)接口、數(shù)據(jù)轉(zhuǎn)換、數(shù)據(jù)容量、數(shù)據(jù)保留。

數(shù)據(jù)接口:注冊會計師需要為客戶的系統(tǒng)開發(fā)接口和映射編碼,以便能夠從系統(tǒng)中提取數(shù)據(jù)。

數(shù)據(jù)轉(zhuǎn)換:注冊會計師需要決策對數(shù)據(jù)進行的轉(zhuǎn)換和改變,以便實現(xiàn)數(shù)據(jù)的可用性。

數(shù)據(jù)容量:數(shù)據(jù)分析的規(guī)模和范圍可能超出標準服務(wù)器的容量。

數(shù)據(jù)保留:注冊會計師需要考慮保留數(shù)據(jù)的方式,以滿足審計準則的文件記錄要求。

45

45

會計政策變更對審計報告的影響是什么?:會計政策變更對審計報告的影響是什么?

130

130

內(nèi)部審計和注冊會計師審計的關(guān)系是怎樣的?:內(nèi)部審計和注冊會計師審計的關(guān)系:(一)內(nèi)部審計與注冊會計師審計的聯(lián)系。2.內(nèi)部審計對象與注冊會計師審計對象也密切相關(guān)。注冊會計師通過了解與評估內(nèi)部審計工作,注冊會計師可以掌握內(nèi)部審計發(fā)現(xiàn)的、可能對被審計單位財務(wù)報表和注冊會計師審計產(chǎn)生重大影響的事項。(二)利用內(nèi)部審計工作不能減輕注冊會計師的責(zé)任,注冊會計師對發(fā)表審計意見以及確定審計程序的性質(zhì)、時間和范圍獨自承擔(dān)責(zé)任。

94

94

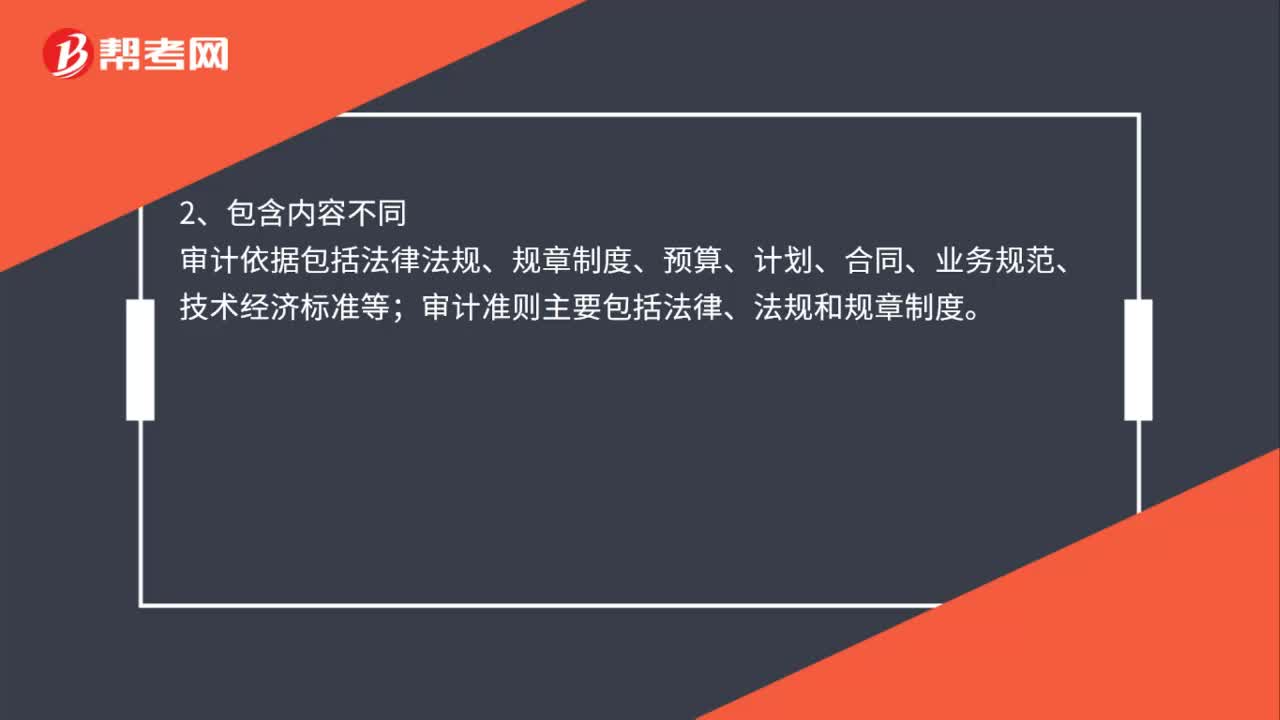

審計依據(jù)和審計準則的區(qū)別是什么?:審計依據(jù)和審計準則的區(qū)別:審計依據(jù)包括外部制定的審計依據(jù)和內(nèi)部制定的審計依據(jù)。而審計準則主要是指外部制定;2、包含內(nèi)容不同。審計依據(jù)包括法律法規(guī)、規(guī)章制度、預(yù)算、計劃、合同、業(yè)務(wù)規(guī)范、技術(shù)經(jīng)濟標準等,審計準則主要包括法律、法規(guī)和規(guī)章制度,3、運用的原則不同;審計人員選用合適的審計依據(jù)時應(yīng)從實際出發(fā),確保所運用的依據(jù)準確可靠審計準則則是指審計人員在實施審計工作道時所必須恪守的行為規(guī)范的專業(yè)指南

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料