下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

被審計(jì)單位管理層(責(zé)任方)的含義是什么?責(zé)任方是指對(duì)財(cái)務(wù)報(bào)表負(fù)責(zé)的組織或人員,即被審計(jì)單位管理層。

與管理層和治理層責(zé)任相關(guān)的執(zhí)行審計(jì)工作的前提(以下簡(jiǎn)稱執(zhí)行審計(jì)工作的前提),是指管理層和治理層(如適用)認(rèn)可并理解其應(yīng)當(dāng)承擔(dān)下列責(zé)任,這些責(zé)任構(gòu)成注冊(cè)會(huì)計(jì)師按照審計(jì)準(zhǔn)則的規(guī)定執(zhí)行審計(jì)工作的基礎(chǔ):

(1) 按照適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)編制財(cái)務(wù)報(bào)表,并使其實(shí)現(xiàn)公允反映( 如適用);

(2)設(shè)計(jì)、執(zhí)行和維護(hù)必要的內(nèi)部控制,以使財(cái)務(wù)報(bào)表不存在由于舞弊或錯(cuò)誤導(dǎo)致的重大錯(cuò)報(bào);

(3)向注冊(cè)會(huì)計(jì)師提供必要的工作條件,包括允許注冊(cè)會(huì)計(jì)師接觸與編制財(cái)務(wù)報(bào)表相關(guān)的所有信息(如記錄、文件和其他事項(xiàng)),向注冊(cè)會(huì)計(jì)師提供審計(jì)所需的其他信息,允許注冊(cè)會(huì)計(jì)師在獲取審計(jì)證據(jù)時(shí)不受限制地接觸其認(rèn)為必要的內(nèi)部人員和其他相關(guān)人員。

必要的工作條件:包括允許注冊(cè)會(huì)計(jì)師接觸與編制財(cái)務(wù)報(bào)表相關(guān)的所有信息(如記錄、文件和其他事項(xiàng)),向注冊(cè)會(huì)計(jì)師提供審計(jì)所需的其他信息,允許注冊(cè)會(huì)計(jì)師在獲取審計(jì)證據(jù)時(shí)不受限制地接觸其認(rèn)為必要的內(nèi)部人員和其他相關(guān)人員。

【提示】財(cái)務(wù)報(bào)表審計(jì)并不減輕管理層或治理層的責(zé)任。

下面提供兩道注冊(cè)會(huì)計(jì)師考試的真題,供大家繼續(xù)學(xué)習(xí)了解被審計(jì)單位管理層(責(zé)任方)的含義。

【2013年·多選題】為確定審計(jì)的前提條件是否存在,下列各項(xiàng)中,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)執(zhí)行的工作有( )。

A. 確定管理層在編制財(cái)務(wù)報(bào)表時(shí)采用的財(cái)務(wù)報(bào)告編制基礎(chǔ)是否是可接受的

B. 確定被審計(jì)單位是否存在違反法律法規(guī)行為

C. 確定被審計(jì)單位的內(nèi)部控制是否有效

D. 確定管理層是否認(rèn)可并理解其與財(cái)務(wù)報(bào)表相關(guān)的責(zé)任

【答案】AD

【解析】審計(jì)的前提條件,是指管理層在編制財(cái)務(wù)報(bào)表時(shí)采用可接受的財(cái)務(wù)報(bào)告編制基礎(chǔ),以及管理層對(duì)注冊(cè)會(huì)計(jì)師執(zhí)行審計(jì)工作的前提的認(rèn)同。選項(xiàng)A和D正確。

【2014年·多選題】為了確定審計(jì)的前提條件是否存在,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)就管理層認(rèn)可并理解其責(zé)任與管理層達(dá)成一致意見。下列有關(guān)管理層責(zé)任的說(shuō)法中,正確的有( )。

A. 管理層應(yīng)當(dāng)按照適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)編制財(cái)務(wù)報(bào)表,并使其實(shí)現(xiàn)公允反映

B. 管理層應(yīng)當(dāng)設(shè)計(jì)、執(zhí)行和維護(hù)必要的內(nèi)部控制,以使財(cái)務(wù)報(bào)表不存在由于舞弊或錯(cuò)誤導(dǎo)致的重大錯(cuò)報(bào)

C. 管理層應(yīng)當(dāng)向注冊(cè)會(huì)計(jì)師提供必要的工作條件,包括允許注冊(cè)會(huì)計(jì)師接觸與編制財(cái)務(wù)報(bào)表相關(guān)的所有信息

D. 管理層應(yīng)當(dāng)允許注冊(cè)會(huì)計(jì)師在獲取審計(jì)證據(jù)時(shí)不受限制地接觸其認(rèn)為必要的內(nèi)部人員和其他相關(guān)人員

【答案】ABCD

【解析】管理層的責(zé)任包括:

(1)按照適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)編制財(cái)務(wù)報(bào)表,并使其實(shí)現(xiàn)公允反映(如適用);

(2)設(shè)計(jì)、執(zhí)行和維護(hù)必要的內(nèi)部控制,以使財(cái)務(wù)報(bào)表不存在由于舞弊或錯(cuò)誤導(dǎo)致的重大錯(cuò)報(bào);

(3)向注冊(cè)會(huì)計(jì)師提供必要的工作條件,包括允許注冊(cè)會(huì)計(jì)師接觸與編制財(cái)務(wù)報(bào)表相關(guān)的所有信息,向注冊(cè)會(huì)計(jì)師提供審計(jì)所需要的其他信息,允許注冊(cè)會(huì)計(jì)師在獲取審計(jì)證據(jù)時(shí)不受限制地接觸其認(rèn)為必要的內(nèi)部人員和其他相關(guān)人員。

391

391管理層遵守法律法規(guī)的責(zé)任和注冊(cè)會(huì)計(jì)師的責(zé)任是什么?:管理層遵守法律法規(guī)的責(zé)任和注冊(cè)會(huì)計(jì)師的責(zé)任是什么?

162

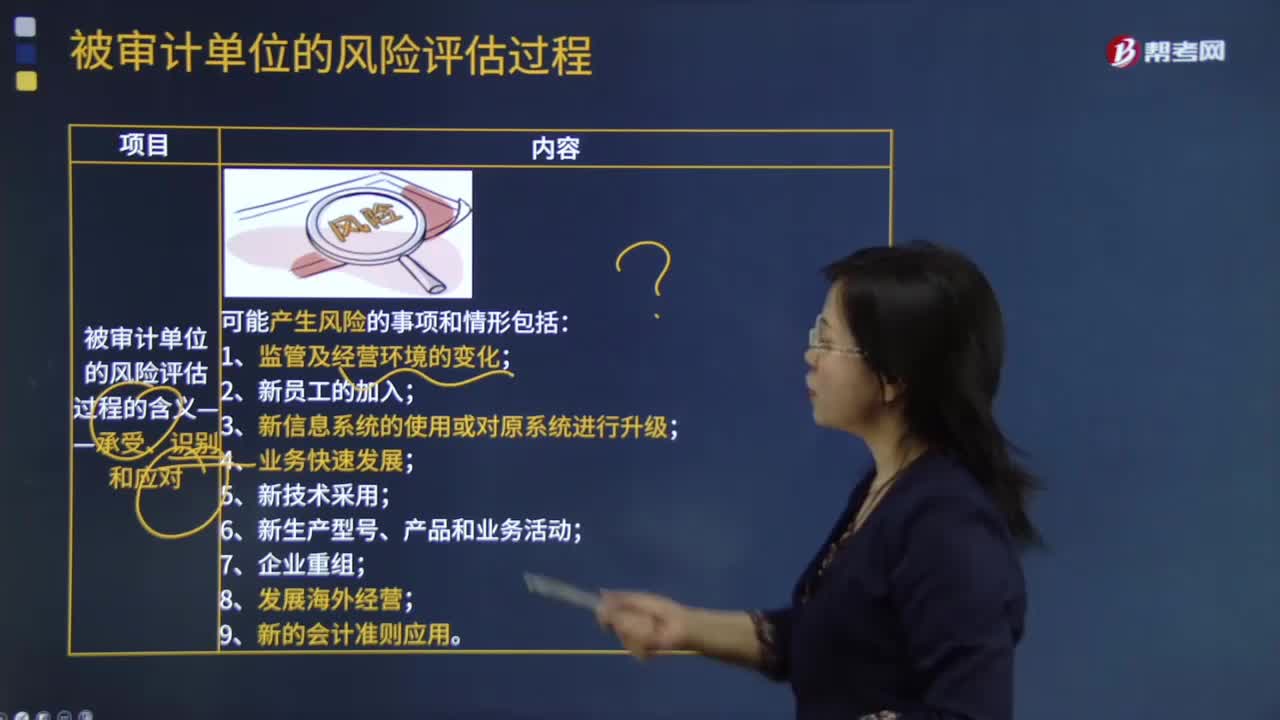

162被審計(jì)單位風(fēng)險(xiǎn)評(píng)估過(guò)程的含義是什么?:任何經(jīng)濟(jì)組織在經(jīng)營(yíng)活動(dòng)中都會(huì)面臨各種各樣的風(fēng)險(xiǎn),監(jiān)管和經(jīng)營(yíng)環(huán)境的變化會(huì)導(dǎo)致競(jìng)爭(zhēng)壓力的變化以及重大的相關(guān)風(fēng)險(xiǎn)。新員工可能對(duì)內(nèi)部控制有不同的認(rèn)識(shí)和關(guān)注點(diǎn)。信息系統(tǒng)的重大變化會(huì)改變與內(nèi)部控制相關(guān)的風(fēng)險(xiǎn)。快速的業(yè)務(wù)擴(kuò)張可能會(huì)使內(nèi)部控制難以應(yīng)對(duì)。將新技術(shù)運(yùn)用于生產(chǎn)過(guò)程和信息系統(tǒng)可能改變與內(nèi)部控制相關(guān)的風(fēng)險(xiǎn)。進(jìn)入新的業(yè)務(wù)領(lǐng)域和發(fā)生新的交易可能帶來(lái)新的與內(nèi)部控制相關(guān)的風(fēng)險(xiǎn)。

168

168什么是注冊(cè)會(huì)計(jì)師與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的責(zé)任?:什么是注冊(cè)會(huì)計(jì)師與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的責(zé)任?注冊(cè)會(huì)計(jì)師與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的責(zé)任包括注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)與治理層溝通、在審計(jì)業(yè)務(wù)約定書或記錄審計(jì)業(yè)務(wù)約定條款的其他適當(dāng)形式的書面協(xié)議中。1、注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)與治理層溝通----注冊(cè)會(huì)計(jì)師與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的責(zé)任:(1)注冊(cè)會(huì)計(jì)師負(fù)責(zé)對(duì)管理層在治理層監(jiān)督下編制的財(cái)務(wù)報(bào)表形成和發(fā)表意見。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料