當(dāng)前位置: 首頁(yè)初級(jí)會(huì)計(jì)職稱考試政策法規(guī)云南省正文

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

金融保險(xiǎn)等

一、以下利息收入

(一)自2017年12月l日至2019年12月31日,對(duì)金融機(jī)構(gòu)向農(nóng)戶、小型企業(yè)、微型企業(yè)及個(gè)體工商戶發(fā)放小額貸款取得的利息收入,免征增值稅。

(二)國(guó)家助學(xué)貸款。

(三)國(guó)債、地方政府債。

(四)人民銀行對(duì)金融機(jī)構(gòu)的貸款。

(五)住房公積金管理中心用住房公積金在指定的委托銀行發(fā)放的個(gè)人住房貸款。

(六)外匯管理部門在從事國(guó)家外匯儲(chǔ)備經(jīng)營(yíng)過程中,委托金融機(jī)構(gòu)發(fā)放的外匯貸款。

(七)統(tǒng)借統(tǒng)還業(yè)務(wù)中,企業(yè)集團(tuán)或企業(yè)集團(tuán)中的核心企業(yè)以及集團(tuán)所屬財(cái)務(wù)公司按不高于支付給金融機(jī)構(gòu)的借款利率水平或者支付的債券票面利率水平,向企業(yè)集團(tuán)或者集團(tuán)內(nèi)下屬單位收取的利息。

(八)自2019年2月1日至2020年12月31日,對(duì)企業(yè)集團(tuán)內(nèi)單位(含企業(yè)集團(tuán))之間的資金無償借貸行為,免征增值稅。

(九)自2018年9月1日至2020年12月31日,對(duì)金融機(jī)構(gòu)向小型企業(yè)、微型企業(yè)和個(gè)體工商戶發(fā)放小額貸款取得的利息收入,免征增值稅。

(十)對(duì)社保基金會(huì)、社保基金投資管理人在運(yùn)用社保基金投資過程中,提供貸款服務(wù)取得的全部利息及利息性質(zhì)的收入和金融商品轉(zhuǎn)讓收入,免征增值稅。

(十一)對(duì)社保基金會(huì)及養(yǎng)老基金投資管理機(jī)構(gòu)在國(guó)務(wù)院批準(zhǔn)的投資范圍內(nèi),運(yùn)用養(yǎng)老基金投資過程中,提供貸款服務(wù)取得的全部利息及利息性質(zhì)的收入和金融商品轉(zhuǎn)讓收入,免征增值稅。

依據(jù):財(cái)稅〔2016〕36號(hào)附件3、財(cái)稅〔2017〕77號(hào)、財(cái)稅〔2018〕91號(hào) 、財(cái)稅〔2019〕20號(hào)、財(cái)稅〔2018〕94號(hào)、財(cái)稅〔2018〕95號(hào)

二、被撤銷金融機(jī)構(gòu)以貨物、不動(dòng)產(chǎn)、無形資產(chǎn)、有價(jià)證券、票據(jù)等財(cái)產(chǎn)清償債務(wù)免征增值稅。除另有規(guī)定外,被撤銷金融機(jī)構(gòu)所屬、附屬企業(yè),不享受被撤銷金融機(jī)構(gòu)增值稅免稅政策。

依據(jù):財(cái)稅〔2016〕36號(hào)附件3

三、下列金融商品轉(zhuǎn)讓收入免征增值稅

(一)合格境外投資者(QFII)委托境內(nèi)公司在我國(guó)從事證券買賣業(yè)務(wù)。

(二)香港市場(chǎng)投資者(包括單位和個(gè)人)通過滬港通買賣上海證券交易所上市A股。

(三)對(duì)香港市場(chǎng)投資者(包括單位和個(gè)人)通過基金互認(rèn)買賣內(nèi)地基金份額。

(四)證券投資基金(封閉式證券投資基金,開放式證券投資基金)管理人運(yùn)用基金買賣股票、債券。

(五)個(gè)人從事金融商品轉(zhuǎn)讓業(yè)務(wù)。

(六)全國(guó)社會(huì)保障基金理事會(huì)、全國(guó)社會(huì)保障基金投資管理人運(yùn)用全國(guó)社會(huì)保障基金買賣證券投資基金、股票、債券取得的金融商品轉(zhuǎn)讓收入。

(七)人民幣合格境外投資者(RQFII)委托境內(nèi)公司在我國(guó)從事證券買賣業(yè)務(wù)。

(八)經(jīng)人民銀行認(rèn)可的境外機(jī)構(gòu)投資銀行間本幣市場(chǎng)取得的收入。

(九)對(duì)社保基金會(huì)、社保基金投資管理人在運(yùn)用社保基金投資過程中,提供貸款服務(wù)取得的全部利息及利息性質(zhì)的收入和金融商品轉(zhuǎn)讓收入,免征增值稅。

(十)對(duì)社保基金會(huì)及養(yǎng)老基金投資管理機(jī)構(gòu)在國(guó)務(wù)院批準(zhǔn)的投資范圍內(nèi),運(yùn)用養(yǎng)老基金投資過程中,提供貸款服務(wù)取得的全部利息及利息性質(zhì)的收入和金融商品轉(zhuǎn)讓收入,免征增值稅。

(財(cái)稅〔2016〕36號(hào)附件3、財(cái)稅〔2016〕39號(hào)、財(cái)稅〔2016〕70號(hào)、財(cái)稅〔2018〕94號(hào)、財(cái)稅〔2018〕95號(hào))

四、金融同業(yè)往來利息收入免征增值稅

(一)金融機(jī)構(gòu)與人民銀行所發(fā)生的資金往來業(yè)務(wù)。含商業(yè)銀行購(gòu)買央行票據(jù)、與央行開展貨幣掉期和貨幣互存等業(yè)務(wù)。

(二)銀行聯(lián)行往來業(yè)務(wù)。含境內(nèi)銀行與其境外的總機(jī)構(gòu)、母公司之間,以及境內(nèi)銀行與其境外的分支機(jī)構(gòu)、全資子公司之間的資金往來業(yè)務(wù)。

(三)金融機(jī)構(gòu)間的資金往來業(yè)務(wù)。

(四)同業(yè)存款。

(五)同業(yè)借款。

(六)同業(yè)代付。

(七)買斷式買入返售金融商品。

(八)持有金融債券。

(九)同業(yè)存單。

依據(jù):財(cái)稅〔2016〕36號(hào)附件3、財(cái)稅〔2016〕70號(hào)、財(cái)稅〔2017〕58號(hào)

五、同時(shí)符合下列條件的擔(dān)保機(jī)構(gòu)從事中小企業(yè)信用擔(dān)保或者再擔(dān)保業(yè)務(wù)取得的收入(不含信用評(píng)級(jí)、咨詢、培訓(xùn)等收入)3年內(nèi)免征增值稅:

(一)已取得監(jiān)管部門頒發(fā)的融資性擔(dān)保機(jī)構(gòu)經(jīng)營(yíng)許可證,依法登記注冊(cè)為企(事)業(yè)法人,實(shí)收資本超過2000萬元。

(二)平均年擔(dān)保費(fèi)率不超過銀行同期貸款基準(zhǔn)利率的50%。平均年擔(dān)保費(fèi)率=本期擔(dān)保費(fèi)收入/(期初擔(dān)保余額+本期增加擔(dān)保金額)×100%。

(三)連續(xù)合規(guī)經(jīng)營(yíng)2年以上,資金主要用于擔(dān)保業(yè)務(wù),具備健全的內(nèi)部管理制度和為中小企業(yè)提供擔(dān)保的能力,經(jīng)營(yíng)業(yè)績(jī)突出,對(duì)受保項(xiàng)目具有完善的事前評(píng)估、事中監(jiān)控、事后追償與處置機(jī)制。

(四)為中小企業(yè)提供的累計(jì)擔(dān)保貸款額占其兩年累計(jì)擔(dān)保業(yè)務(wù)總額的80%以上,單筆800萬元以下的累計(jì)擔(dān)保貸款額占其累計(jì)擔(dān)保業(yè)務(wù)總額的50%以上。

(五)對(duì)單個(gè)受保企業(yè)提供的擔(dān)保余額不超過擔(dān)保機(jī)構(gòu)實(shí)收資本總額的10%,且平均單筆擔(dān)保責(zé)任金額最多不超過3000萬元人民幣。

(六)擔(dān)保責(zé)任余額不低于其凈資產(chǎn)的3倍,且代償率不超過2%。

依據(jù):財(cái)稅〔2016〕36號(hào)附件3

六、保險(xiǎn)相關(guān)

(一)保險(xiǎn)公司開辦的一年期以上人身保險(xiǎn)產(chǎn)品取得的保費(fèi)收入,免征增值稅。享受免征增值稅的一年期及以上返還本利的人身保險(xiǎn)包括其他年金保險(xiǎn),其他年金保險(xiǎn)是指養(yǎng)老年金以外的年金保險(xiǎn)。

依據(jù):財(cái)稅〔2016〕36號(hào)附件3、財(cái)稅〔2016〕46號(hào)

(二)全國(guó)社會(huì)保障基金理事會(huì)、全國(guó)社會(huì)保障基金投資管理人運(yùn)用全國(guó)社會(huì)保障基金買賣證券投資基金、股票、債券取得的金融商品轉(zhuǎn)讓收入,免征增值稅。

依據(jù):財(cái)稅〔2016〕39號(hào)

(三)符合條件的國(guó)際航運(yùn)保險(xiǎn)業(yè)務(wù),免征增值稅。

依據(jù):財(cái)稅〔2016〕39號(hào)

(四)境內(nèi)保險(xiǎn)公司向境外保險(xiǎn)公司提供的完全在境外消費(fèi)的再保險(xiǎn)服務(wù),免征增值稅。

依據(jù):財(cái)稅〔2016〕68號(hào)

(五)試點(diǎn)納稅人提供再保險(xiǎn)服務(wù)(境內(nèi)保險(xiǎn)公司向境外保險(xiǎn)公司提供的再保險(xiǎn)服務(wù)除外),實(shí)行與原保險(xiǎn)服務(wù)一致的增值稅政策。再保險(xiǎn)合同對(duì)應(yīng)多個(gè)原保險(xiǎn)合同的,所有原保險(xiǎn)合同均適用免征增值稅政策時(shí),該再保險(xiǎn)合同適用免征增值稅政策。否則,該再保險(xiǎn)合同應(yīng)按規(guī)定繳納增值稅。

依據(jù):財(cái)稅〔2016〕68號(hào)

(六)自2016年1月1日起,中國(guó)郵政集團(tuán)公司及其所屬郵政企業(yè)為金融機(jī)構(gòu)代辦金融保險(xiǎn)業(yè)務(wù)取得的代理收入,在營(yíng)改增試點(diǎn)期間免征增值稅。

依據(jù):財(cái)稅〔2016〕83號(hào)

七、自2018年11月7日起至2021年11月6日止,對(duì)境外機(jī)構(gòu)投資境內(nèi)債券市場(chǎng)取得的債券利息收入暫免征收企業(yè)所得稅和增值稅。

依據(jù):財(cái)稅〔2018〕108號(hào)

八、黃金期貨交易免征增值稅。

依據(jù):財(cái)稅〔2008〕5號(hào)

九、上海期貨保稅交割免征增值稅。

依據(jù):財(cái)稅〔2010〕108號(hào)

十、對(duì)中國(guó)金幣總公司出口的金銀幣免征增值稅;

依據(jù):財(cái)稅字〔1994〕49號(hào)

十一、對(duì)生產(chǎn)黃金和白銀免征增值稅以及對(duì)配售黃金和白銀增值稅即征即退的政策。

依據(jù):財(cái)稅明電〔1996〕1號(hào)

十二、黃金生產(chǎn)和經(jīng)營(yíng)單位銷售黃金(不包括以下品種:成色為AU9999、AU9995、AU999、AU995;規(guī)格為50克、100克、1公斤、3公斤、12、5公斤的黃金,以下簡(jiǎn)稱標(biāo)準(zhǔn)黃金)和黃金礦砂(含伴生金),免征增值稅;進(jìn)口黃金(含標(biāo)準(zhǔn)黃金)和黃金礦砂免征進(jìn)口環(huán)節(jié)增值稅。

依據(jù):財(cái)稅〔2002〕142號(hào)

十三、國(guó)內(nèi)開采或加工的鉆石,通過鉆交所銷售的,在國(guó)內(nèi)銷售環(huán)節(jié)免征增值稅,可憑核準(zhǔn)單開具普通發(fā)票;不通過鉆交所銷售的,在國(guó)內(nèi)銷售環(huán)節(jié)照章征收增值稅,并可按規(guī)定開具專用發(fā)票。

依據(jù):國(guó)稅發(fā)〔2006〕131號(hào)

十四、上海國(guó)際能源交易中心股份有限公司的會(huì)員和客戶通過上海國(guó)際能源交易中心股份有限公司交易的原油期貨保稅交割業(yè)務(wù),大連商品交易所的會(huì)員和客戶通過大連商品交易所交易的鐵礦石期貨保稅交割業(yè)務(wù),暫免征收增值稅。

依據(jù):財(cái)稅〔2015〕35號(hào)

十五、金融資產(chǎn)管理公司免征增值稅優(yōu)惠

依據(jù):財(cái)稅〔2013〕56號(hào)

政府等

一、外國(guó)政府、國(guó)際組織無償援助的進(jìn)口物資和設(shè)備(條例第十五條);

二、行政單位之外的其他單位收取的符合規(guī)定條件的政府性基金和行政事業(yè)性收費(fèi)。

依據(jù):財(cái)稅〔2016〕36號(hào)附件3

三、土地所有者出讓土地使用權(quán)和土地使用者將土地使用權(quán)歸還給土地所有者。

依據(jù):財(cái)稅〔2016〕36號(hào)附件3

四、縣級(jí)以上地方人民政府或自然資源行政主管部門出讓、轉(zhuǎn)讓或收回自然資源使用權(quán)(不含土地使用權(quán))。

依據(jù):財(cái)稅〔2016〕36號(hào)附件3

五、國(guó)家商品儲(chǔ)備管理單位及其直屬企業(yè)承擔(dān)商品儲(chǔ)備任務(wù),從中央或者地方財(cái)政取得的利息補(bǔ)貼收入和價(jià)差補(bǔ)貼收入。

依據(jù):財(cái)稅〔2016〕36號(hào)附件3

小微

一、對(duì)月銷售額10萬元以下(含本數(shù))的增值稅小規(guī)模納稅人,免征增值稅。

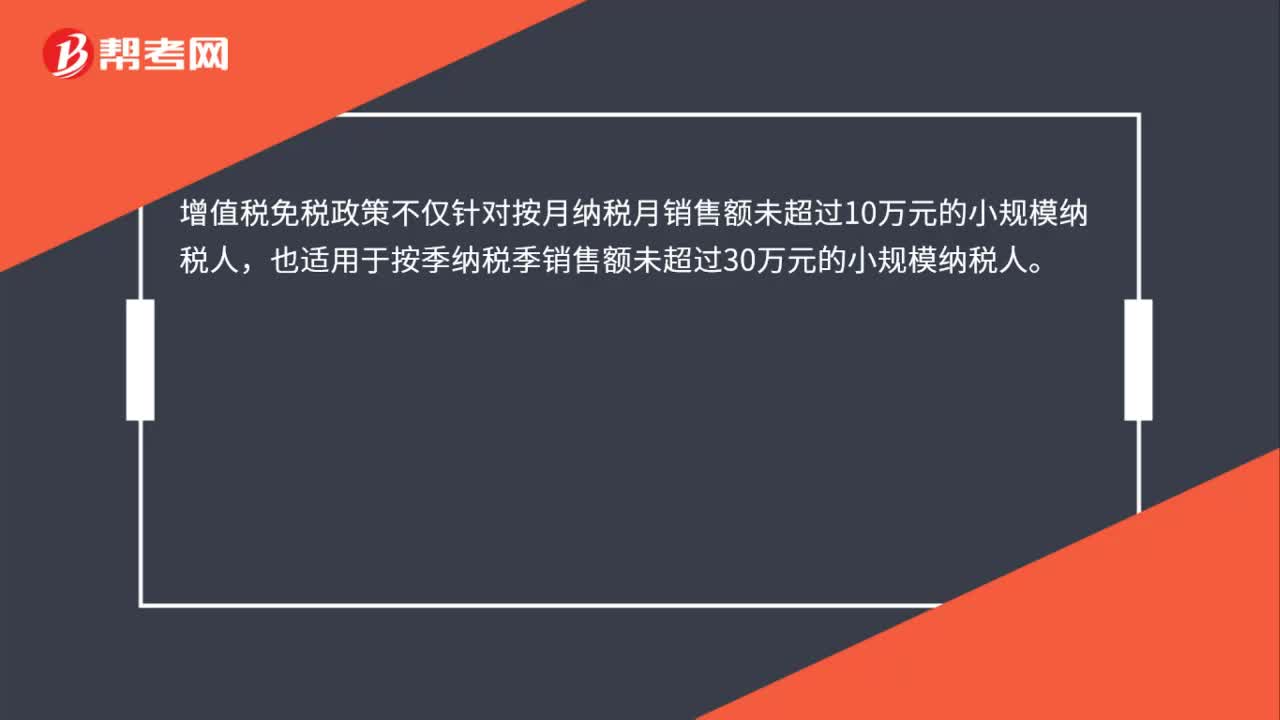

小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計(jì)月銷售額未超過10萬元(以1個(gè)季度為1個(gè)納稅期的,季度銷售額未超過30萬元,下同)的,免征增值稅。

小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計(jì)月銷售額超過10萬元,但扣除本期發(fā)生的銷售不動(dòng)產(chǎn)的銷售額后未超過10萬元的,其銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)取得的銷售額免征增值稅。

二、適用增值稅差額征稅政策的小規(guī)模納稅人,以差額后的銷售額確定是否可以享受本公告規(guī)定的免征增值稅政策。

三、其他個(gè)人,采取一次性收取租金形式出租不動(dòng)產(chǎn)取得的租金收入,可在對(duì)應(yīng)的租賃期內(nèi)平均分?jǐn)偅謹(jǐn)偤蟮脑伦饨鹗杖胛闯^10萬元的,免征增值稅。

依據(jù):財(cái)稅〔2019〕13號(hào)、總局公告2019年第4號(hào)

重組轉(zhuǎn)制

資產(chǎn)重組免征增值稅。

依據(jù):財(cái)稅〔2013〕53號(hào)、財(cái)稅〔2011〕116號(hào)、財(cái)稅〔2011〕13號(hào)

文化事業(yè)單位重組轉(zhuǎn)制免征增值稅。

依據(jù):財(cái)稅〔2011〕3號(hào)、財(cái)稅〔2011〕27號(hào)、財(cái)稅〔2011〕120號(hào)

轉(zhuǎn)制文化企業(yè)免征增值稅。

依據(jù):財(cái)稅〔2014〕84號(hào)

節(jié)能環(huán)保

一、符合條件的合同能源管理服務(wù),免征增值稅。

依據(jù):財(cái)稅〔2016〕36號(hào)附件3

二、自2016年1月1日至2018年供暖期結(jié)束,對(duì)供熱企業(yè)向居民個(gè)人供熱而取得的采暖費(fèi)收入免征增值稅。

依據(jù):財(cái)稅〔2016〕94號(hào)

三、對(duì)各級(jí)政府及主管部門委托自來水廠(公司)隨水費(fèi)收取的污水處埋費(fèi),免征增值稅。

依據(jù):財(cái)稅〔2001〕97號(hào)

跨境

一、境內(nèi)的單位和個(gè)人銷售的下列服務(wù)和無形資產(chǎn)免征增值稅,但財(cái)政部和國(guó)家稅務(wù)總局規(guī)定適用增值稅零稅率的除外:

工程項(xiàng)目在境外的建筑服務(wù)、工程監(jiān)理服務(wù),工程、礦產(chǎn)資源在境外的工程勘察勘探服務(wù),會(huì)議展覽地點(diǎn)在境外的會(huì)議展覽服務(wù),存儲(chǔ)地點(diǎn)在境外的倉(cāng)儲(chǔ)服務(wù),標(biāo)的物在境外使用的有形動(dòng)產(chǎn)租賃服務(wù),在境外提供的廣播影視節(jié)目(作品)的播映服務(wù),在境外提供的文化體育服務(wù)、教育醫(yī)療服務(wù)、旅游服務(wù)。

二、為出口貨物提供的郵政服務(wù)、收派服務(wù)、保險(xiǎn)服務(wù)(出口貨物保險(xiǎn)和出口信用保險(xiǎn))

三、向境外單位提供的完全在境外消費(fèi)的下列服務(wù)和無形資產(chǎn):電信服務(wù),知識(shí)產(chǎn)權(quán)服務(wù),物流輔助服務(wù)(倉(cāng)儲(chǔ)服務(wù)、收派服務(wù)除外),鑒證咨詢服務(wù),專業(yè)技術(shù)服務(wù),商務(wù)輔助服務(wù),廣告投放地在境外的廣告服務(wù),無形資產(chǎn)。

四、為境外單位之間的貨幣資金融通及其他金融業(yè)務(wù)提供的直接收費(fèi)金融服務(wù),且該服務(wù)與境內(nèi)的貨物、無形資產(chǎn)和不動(dòng)產(chǎn)無關(guān)。

五、境內(nèi)單位和個(gè)人以無運(yùn)輸工具承運(yùn)方式提供的國(guó)際運(yùn)輸服務(wù),由境內(nèi)實(shí)際承運(yùn)人適用增值稅零稅率;無運(yùn)輸工具承運(yùn)業(yè)務(wù)的經(jīng)營(yíng)者適用增值稅免稅政策。

六、按照國(guó)家有關(guān)規(guī)定應(yīng)取得相關(guān)資質(zhì)的國(guó)際運(yùn)輸服務(wù)項(xiàng)目,納稅人取得相關(guān)資質(zhì)的,適用增值稅零稅率政策,未取得的,適用增值稅免稅政策。

七、境內(nèi)的單位和個(gè)人提供適用增值稅零稅率的服務(wù)或者無形資產(chǎn),如果屬于適用簡(jiǎn)易計(jì)稅方法的,實(shí)行免征增值稅辦法。

八、市場(chǎng)經(jīng)營(yíng)戶自營(yíng)或委托市場(chǎng)采購(gòu)貿(mào)易經(jīng)營(yíng)者以市場(chǎng)采購(gòu)貿(mào)易方式出口的貨物免征增值稅。

依據(jù):總局公告2015年第89號(hào)

九、對(duì)供應(yīng)出境旅客的口岸免稅店運(yùn)進(jìn)的有關(guān)物品,免征增值稅、消費(fèi)稅。對(duì)在海關(guān)免稅限量(限值)內(nèi)個(gè)人攜帶或者郵寄進(jìn)境的自用物品,免征關(guān)稅同時(shí)免征增值稅、消費(fèi)稅。

依據(jù):署監(jiān)二〔1994〕83號(hào)

十、納稅人提供的直接或者間接國(guó)際貨物運(yùn)輸代理服務(wù)。

依據(jù):財(cái)稅〔2016〕36號(hào)附件3

民生其他

一、從2001年1月1日起對(duì)鐵路系統(tǒng)內(nèi)部單位為本系統(tǒng)修理貨車的業(yè)務(wù),免征增值稅。

依據(jù):財(cái)稅〔2001〕54號(hào)

二、婚姻介紹服務(wù),免征增值稅。

依據(jù):財(cái)稅〔2016〕36號(hào)附件3

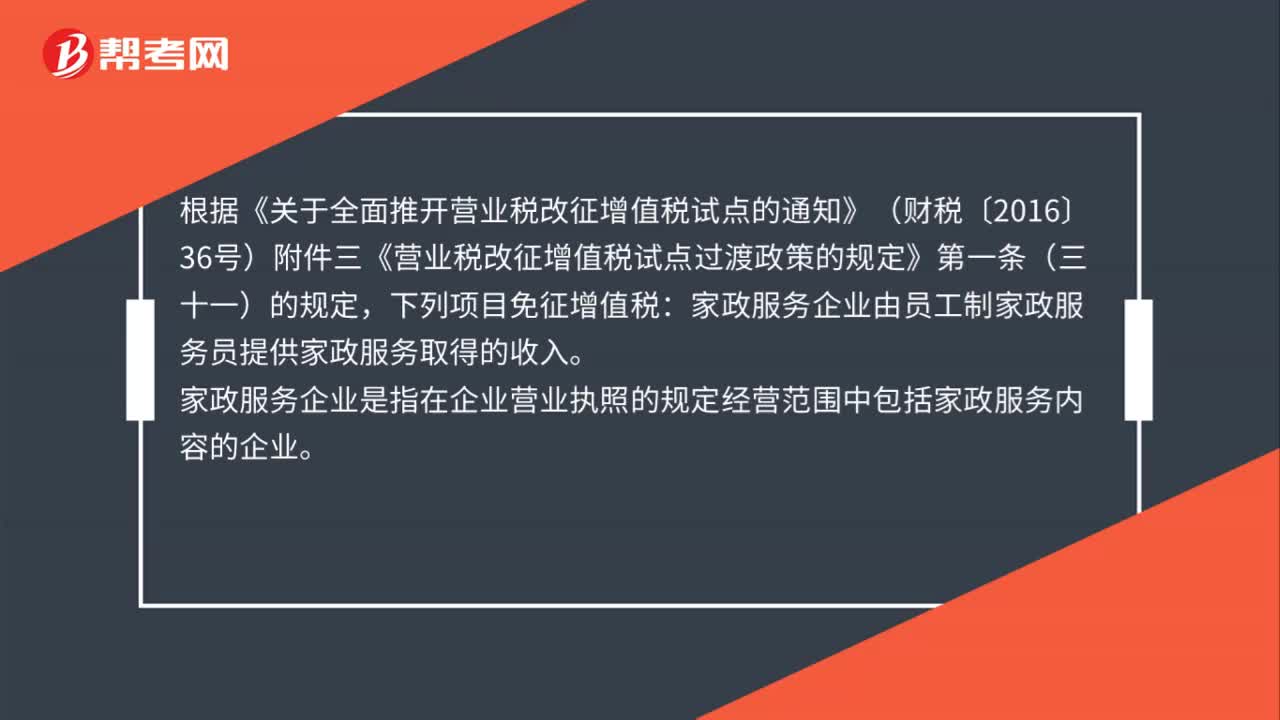

三、家政服務(wù)企業(yè)由員工制家政服務(wù)員提供家政服務(wù)取得的收入,免征增值稅。

依據(jù):財(cái)稅〔2016〕36號(hào)附件3

四、養(yǎng)老機(jī)構(gòu)提供的養(yǎng)老服務(wù),免征增值稅。

養(yǎng)老機(jī)構(gòu),是指依照民政部《養(yǎng)老機(jī)構(gòu)設(shè)立許可辦法》(民政部令第48號(hào))設(shè)立并依法辦理登記的為老年人提供集中居住和照料服務(wù)的各類養(yǎng)老機(jī)構(gòu);養(yǎng)老服務(wù),是指上述養(yǎng)老機(jī)構(gòu)按照民政部《養(yǎng)老機(jī)構(gòu)管理辦法》(民政部令第49號(hào))的規(guī)定,為收住的老年人提供的生活照料、康復(fù)護(hù)理、精神慰藉、文化娛樂等服務(wù)。

養(yǎng)老機(jī)構(gòu),包括依照《中華人民共和國(guó)老年人權(quán)益保障法》依法辦理登記,并向民政部門備案的為老年人提供集中居住和照料服務(wù)的各類養(yǎng)老機(jī)構(gòu)。

依據(jù):財(cái)稅〔2016〕36號(hào)附件3、財(cái)稅〔2019〕20號(hào)

五、殯葬服務(wù),免征增值稅。

依據(jù):財(cái)稅〔2016〕36號(hào)附件3

六、中國(guó)郵政集團(tuán)公司及其所屬郵政企業(yè)提供的郵政普遍服務(wù)和郵政特殊服務(wù),免征增值稅。

依據(jù):財(cái)稅〔2016〕39號(hào)

七、其他個(gè)人銷售的自己使用過的物品

依據(jù):《中華人民共和國(guó)增值稅暫行條例》第十五條、《中華人民共和國(guó)增值稅暫行條例實(shí)施細(xì)則》第三十五條。

八、自2016年5月1日起,社會(huì)團(tuán)體收取的會(huì)費(fèi),免征增值稅。

依據(jù):財(cái)稅〔2017〕90號(hào)

36

36有銷售退回的如何確定銷售10萬元免增值稅政策?:有銷售退回的如何確定銷售10萬元免增值稅政策?按照現(xiàn)行政策規(guī)定,納稅人適用簡(jiǎn)易計(jì)稅方法計(jì)稅的,因銷售退回而退還給購(gòu)買方的銷售額,應(yīng)當(dāng)從當(dāng)期銷售額中扣減。因此,發(fā)生銷售退回的小規(guī)模納稅人,應(yīng)以本期實(shí)際銷售額扣減銷售退回相應(yīng)的銷售額,確定是否適用10萬元以下免稅政策。

142

142家政服務(wù)取得的收入,是否免征增值稅?:家政服務(wù)企業(yè)由員工制家政服務(wù)員提供家政服務(wù)取得的收入。家政服務(wù)企業(yè)是指在企業(yè)營(yíng)業(yè)執(zhí)照的規(guī)定經(jīng)營(yíng)范圍中包括家政服務(wù)內(nèi)容的企業(yè)。(1)依法與家政服務(wù)企業(yè)簽訂半年及半年以上的勞動(dòng)合同或者服務(wù)協(xié)議,(2)家政服務(wù)企業(yè)為其按月足額繳納了企業(yè)所在地人民政府根據(jù)國(guó)家政策規(guī)定的基本養(yǎng)老保險(xiǎn)、基本醫(yī)療保險(xiǎn)、工傷保險(xiǎn)、失業(yè)保險(xiǎn)等社會(huì)保險(xiǎn)。

23

23增值稅免稅政策是否只針對(duì)按月納稅的小規(guī)模納稅人?:增值稅免稅政策是否只針對(duì)按月納稅的小規(guī)模納稅人?增值稅免稅政策不僅針對(duì)按月納稅月銷售額未超過10萬元的小規(guī)模納稅人,也適用于按季納稅季銷售額未超過30萬元的小規(guī)模納稅人。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料