聲明:本文內(nèi)容由互聯(lián)網(wǎng)用戶自發(fā)貢獻(xiàn)自行上傳,本網(wǎng)站不擁有所有權(quán),未作人工編輯處理,也不承擔(dān)相關(guān)法律責(zé)任。如果您發(fā)現(xiàn)有涉嫌版權(quán)的內(nèi)容,歡迎發(fā)送郵件至:service@bkw.cn 進(jìn)行舉報(bào),并提供相關(guān)證據(jù),工作人員會(huì)在5個(gè)工作日內(nèi)聯(lián)系你,一經(jīng)查實(shí),本站將立刻刪除涉嫌侵權(quán)內(nèi)容。

173

173帶你學(xué)習(xí)結(jié)轉(zhuǎn)本年利潤(rùn)的方法有哪些?:帶你學(xué)習(xí)結(jié)轉(zhuǎn)本年利潤(rùn)的方法有哪些?會(huì)計(jì)期末結(jié)轉(zhuǎn)本年利潤(rùn)的方法有表結(jié)法和賬結(jié)法兩種。可以每月結(jié)轉(zhuǎn)損益科目,每月結(jié)轉(zhuǎn)的方法叫做“年底一次性結(jié)轉(zhuǎn)的方法叫做,各損益類賬戶每月月末只需結(jié)計(jì)出本月發(fā)生額和月末累計(jì)余額,但每月月末要將損益類賬戶的本月發(fā)生額合計(jì)數(shù)填入利潤(rùn)表的本月數(shù)欄。同時(shí)將本月末累計(jì)余額填入利潤(rùn)表的本年累計(jì)數(shù)欄,通過利潤(rùn)表計(jì)算反映各期的利潤(rùn)(或虧損),年中損益類賬戶無需結(jié)轉(zhuǎn)入。

511播放2020-05-26 65

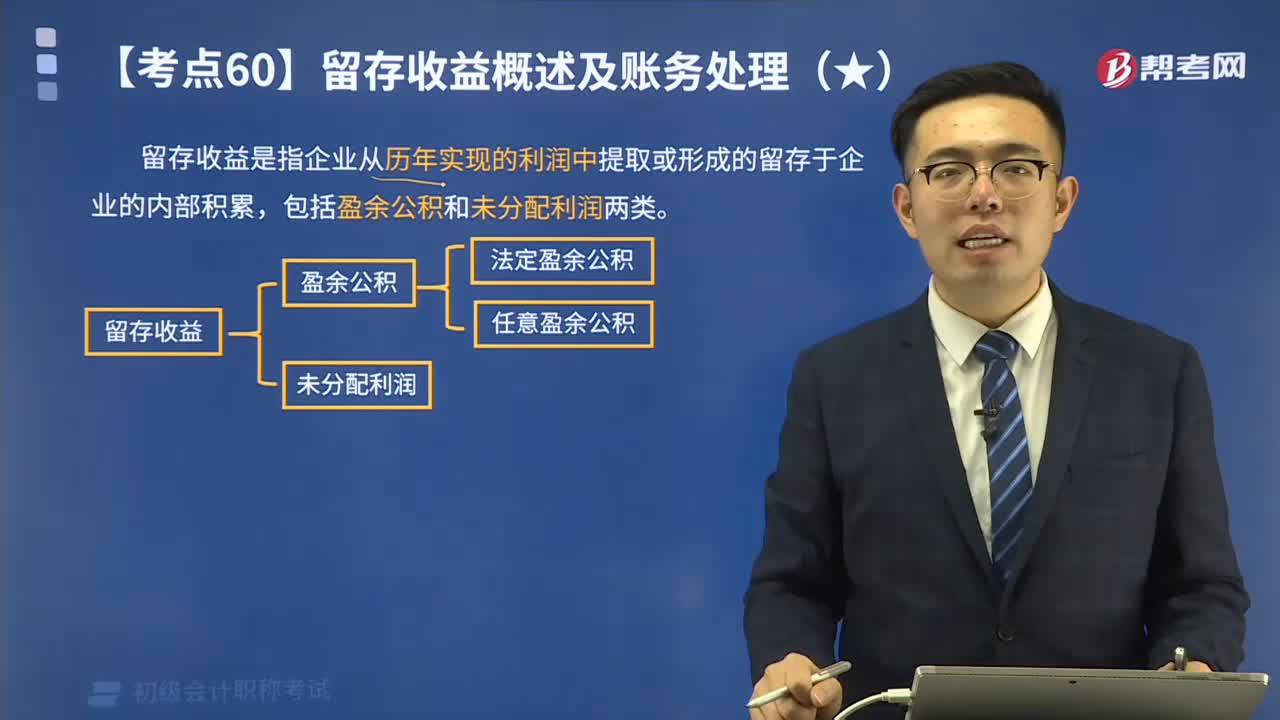

65帶你學(xué)習(xí)什么是留存收益?:包括盈余公積和未分配利潤(rùn)兩類。盈余公積是指企業(yè)按照有關(guān)規(guī)定從凈利潤(rùn)中提取的積累資金。公司制企業(yè)的盈余公積包括法定盈余公積和任意盈余公積。法定盈余公積是指企業(yè)按照規(guī)定的比例從凈利潤(rùn)中提取的盈余公積。任意盈余公積是指企業(yè)按照股東會(huì)或股東大會(huì)決議提取的盈余公積。企業(yè)提取的盈余公積經(jīng)批準(zhǔn)可用于彌補(bǔ)虧損、轉(zhuǎn)增資本或發(fā)放現(xiàn)金股利或利潤(rùn)等。

419播放2020-05-22 503

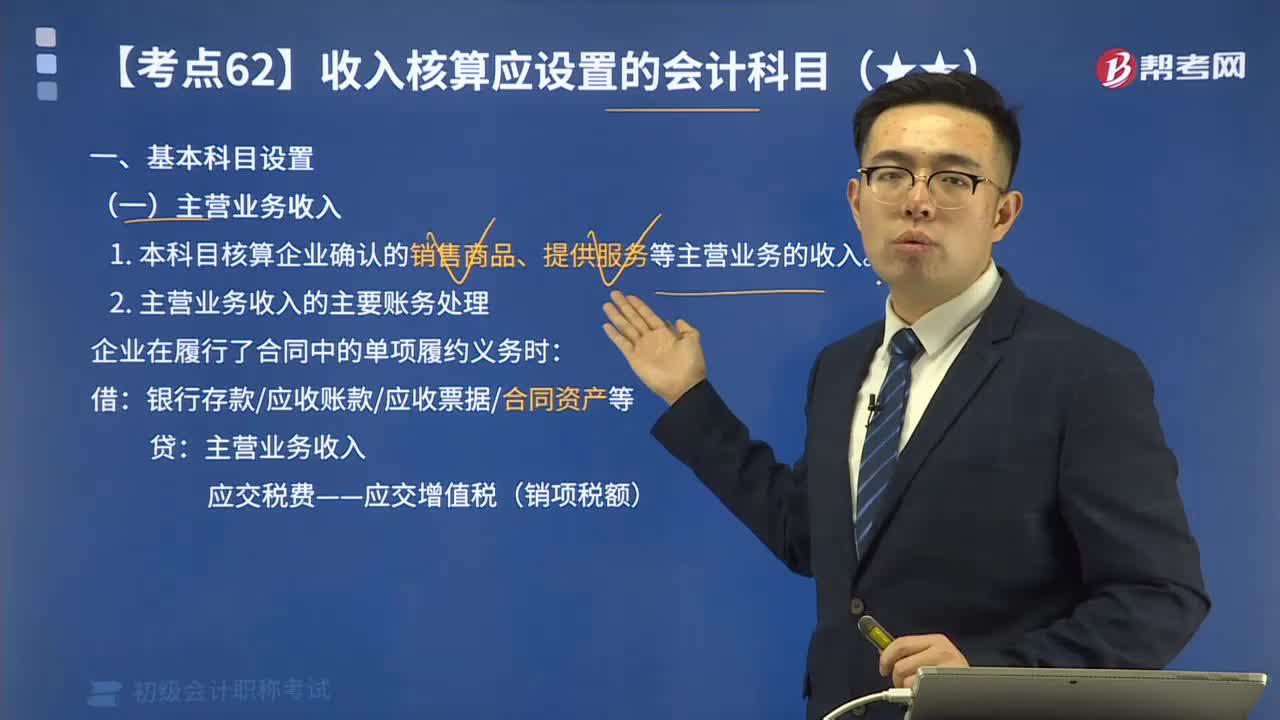

503來學(xué)習(xí)收入核算應(yīng)設(shè)置的會(huì)計(jì)科目有哪些?:收入核算應(yīng)設(shè)置的基本會(huì)計(jì)科目有哪些?收入核算應(yīng)設(shè)置的會(huì)計(jì)科目有主營(yíng)業(yè)務(wù)收入,其他業(yè)務(wù)收入和其他業(yè)務(wù)成本。1. 本科目核算企業(yè)確認(rèn)的銷售商品、提供服務(wù)等主營(yíng)業(yè)務(wù)的收入:銀行存款應(yīng)收賬款應(yīng)收票據(jù)合同資產(chǎn)等”科目核算企業(yè)確認(rèn)銷售商品、提供服務(wù)等主營(yíng)業(yè)務(wù)收入時(shí)應(yīng)結(jié)轉(zhuǎn)的成本。主營(yíng)業(yè)務(wù)成本,科目核算企業(yè)確認(rèn)的除主營(yíng)業(yè)務(wù)活動(dòng)以外的其他經(jīng)營(yíng)活動(dòng)實(shí)現(xiàn)的收入。

717播放2020-05-20

怎么才學(xué)好初級(jí)會(huì)計(jì)知識(shí)

chaniuduan·2023-09-03該怎么學(xué)初級(jí)會(huì)計(jì)知識(shí)

chanshuikuan·2023-09-02初級(jí)會(huì)計(jì)職稱銜接教學(xué)

beizhuachen·2023-08-29初級(jí)會(huì)計(jì)官方資料在哪找

cexichen·2023-08-18考初級(jí)會(huì)計(jì)怎么學(xué)好知識(shí)

chaniuduan·2023-08-01哪里有初級(jí)會(huì)計(jì)電子書

chaniuduan·2023-06-29東奧初級(jí)會(huì)計(jì)實(shí)務(wù)怎么

aidiemei·2023-06-082020初級(jí)會(huì)計(jì)教學(xué)視頻

chaniuduan·2023-04-11初級(jí)會(huì)計(jì)職稱準(zhǔn)考證打印用什么樣的紙張?

chanhunliang·2020-02-26我是學(xué)刑法學(xué)的,對(duì)會(huì)計(jì)這一塊不大了解,請(qǐng)問我考初級(jí)會(huì)計(jì)職稱需要學(xué)多長(zhǎng)時(shí)間啊?

binyingran·2019-12-05

d選項(xiàng)為啥卻不能直接結(jié)轉(zhuǎn)

6898·2022-01-01購(gòu)入原材料不應(yīng)該是c選項(xiàng)其他應(yīng)付款嘛

6898·2022-01-01匯票票面金額與實(shí)際金額的填寫

果果199·2022-01-01銀行匯票應(yīng)當(dāng)審查的事項(xiàng)

果果199·2022-01-01這題撒子意思

斯思·2022-01-01為撒是貨幣資金,不是銀行存款

斯思·2022-01-01這個(gè)題沒明白咋個(gè)分配的,為撒減6000

斯思·2022-01-01為什么要減6000

碧海藍(lán)天935·2022-01-0119000是成本價(jià),怎么變成利潤(rùn)了

考友1800049·2022-01-01企業(yè)應(yīng)納稅所得額中,能扣除的是不是只有國(guó)債利息收人,像金融企業(yè)借款利息和存款利息收人是不是都不能扣除的?

考友73284132·2022-01-01

2021年初級(jí)會(huì)計(jì)職稱考試《經(jīng)濟(jì)法基礎(chǔ)》歷年真題精選1231

幫考網(wǎng)校·2021-12-312021年初級(jí)會(huì)計(jì)職稱考試《初級(jí)會(huì)計(jì)實(shí)務(wù)》模擬試題1231

幫考網(wǎng)校·2021-12-312021年初級(jí)會(huì)計(jì)職稱考試《經(jīng)濟(jì)法基礎(chǔ)》每日一練1231

幫考網(wǎng)校·2021-12-312021年初級(jí)會(huì)計(jì)職稱考試《初級(jí)會(huì)計(jì)實(shí)務(wù)》章節(jié)練習(xí)題精選1231

幫考網(wǎng)校·2021-12-312022年初級(jí)會(huì)計(jì)職稱考試《初級(jí)會(huì)計(jì)實(shí)務(wù)》歷年真題精選0101

幫考網(wǎng)校·2022-01-012022年初級(jí)會(huì)計(jì)職稱考試《初級(jí)會(huì)計(jì)實(shí)務(wù)》模擬試題0101

幫考網(wǎng)校·2022-01-012022年初級(jí)會(huì)計(jì)職稱考試《初級(jí)會(huì)計(jì)實(shí)務(wù)》章節(jié)練習(xí)題精選0101

幫考網(wǎng)校·2022-01-012022年初級(jí)會(huì)計(jì)職稱考試《經(jīng)濟(jì)法基礎(chǔ)》模擬試題0101

幫考網(wǎng)校·2022-01-012022年初級(jí)會(huì)計(jì)職稱考試《經(jīng)濟(jì)法基礎(chǔ)》章節(jié)練習(xí)題精選0101

幫考網(wǎng)校·2022-01-012022年初級(jí)會(huì)計(jì)職稱考試《初級(jí)會(huì)計(jì)實(shí)務(wù)》每日一練0101

幫考網(wǎng)校·2022-01-01

初級(jí)會(huì)計(jì) 模擬接近考題

你在我的航程中你在我的視線里·2024-02-102018初級(jí)會(huì)計(jì)信息

chaniuduan·2024-02-102018初級(jí)會(huì)計(jì)考233

chaniuduan·2024-02-102018初級(jí)會(huì)計(jì)實(shí)務(wù)例題

chanyiman·2024-02-10初級(jí)會(huì)計(jì)中收入確認(rèn)

chanbingbeng·2024-02-102018初級(jí)會(huì)計(jì)錄取方式

bihaoluo·2024-02-10初級(jí)會(huì)計(jì)實(shí)務(wù)票據(jù)總結(jié)

canjinsuan·2024-02-10初級(jí)會(huì)計(jì)職稱全程

chaniuduan·2024-02-10初級(jí)會(huì)計(jì)證沒過

chaniuduan·2024-02-10初級(jí)會(huì)計(jì)考試心態(tài)文章

chaniuduan·2024-02-10

00:51固定資產(chǎn)處置辦法是什么?

00:51固定資產(chǎn)處置辦法是什么?2020-06-11

01:20不同記賬憑證有什么區(qū)別?

01:20不同記賬憑證有什么區(qū)別?2020-06-11

02:28編制記賬憑證的數(shù)字有要求嗎?

02:28編制記賬憑證的數(shù)字有要求嗎?2020-06-02

01:23編制記賬憑證后怎么檢查?

01:23編制記賬憑證后怎么檢查?2020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料