當(dāng)前位置: 首頁注冊會計(jì)師考試審計(jì)技巧心得正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

很多學(xué)習(xí)審計(jì)的小伙伴們,都感覺審計(jì)比較難,學(xué)習(xí)審計(jì)也是有小技巧的,下面小編為你們一一解答:

(一)審計(jì)的最終產(chǎn)品:審計(jì)報(bào)告(第19章)

事務(wù)所審計(jì)的最終目標(biāo)是出具審計(jì)報(bào)告,對被審計(jì)單位的財(cái)務(wù)報(bào)表發(fā)表審計(jì)意見,報(bào)表是否公允,是否合法。是出具無保留的報(bào)告、還是保留、否定意見的報(bào)告。

出具報(bào)告要根據(jù)什么?當(dāng)然是審計(jì)證據(jù)

(二)審計(jì)證據(jù)(第7章)

審計(jì)報(bào)告需要審計(jì)證據(jù)的支持,要出報(bào)告,必須得搜集證據(jù)。哪些證據(jù)是可靠的,哪些是不可靠的,必須加以區(qū)分。這是第7章的內(nèi)容

接下來是如何搜集證據(jù)

(三)審計(jì)程序 (8-11及13-17章)

搜集審計(jì)證據(jù),必須實(shí)施審計(jì)程序,教材中列舉了8大程序,包括檢查文件和記錄、檢查有形資產(chǎn)等。這些內(nèi)容包括在教材的13-17章的審計(jì)實(shí)務(wù)中。考試考的是如何運(yùn)用。書上內(nèi)容很多,其實(shí)考的是最核心的內(nèi)容,包括:

1、每一章的內(nèi)控

2、特色的審計(jì)程序:必須非常熟練,應(yīng)該說得把這些程序如何操作得背下來,因?yàn)橛锌赡軙己喆痤}。

A、應(yīng)收帳款的函證

B、存貨監(jiān)盤(尤其關(guān)注特殊存貨如何盤點(diǎn):教材中有一個表格,非常重要)

C、查找未入帳的應(yīng)付帳款

D、分析性復(fù)核(尤其是收入的分析性程序)

E、現(xiàn)金監(jiān)盤

F、銀行存款的函證

實(shí)施審計(jì)程序的思路

第一步:先實(shí)行風(fēng)險(xiǎn)評估程序(9-11章的內(nèi)容)

新準(zhǔn)則強(qiáng)調(diào)風(fēng)險(xiǎn)導(dǎo)向的審計(jì)思路,這三章非常重要,08年考了二道綜合題,占了40分的比重。要深刻理解教材中列出的28種存在風(fēng)險(xiǎn)的情況,每一種情況都可以改編成考題。建議把07、08年的風(fēng)險(xiǎn)評估的考題做上10遍,理解一下出題的思路和如何應(yīng)答。只有把解題思路搞清了,這部分才算真正理解。漫無目的地背書是沒多少意義的,背要背最經(jīng)典的部分。現(xiàn)在考試考的是細(xì)節(jié),大標(biāo)題可能考不到的。

第二步:進(jìn)行內(nèi)部控制

內(nèi)部控制,考試考的是運(yùn)用,也就是說如何操作。建議大家也是多研究歷所內(nèi)控的考題,另外研究書上13-17章列出的內(nèi)部的表格,非常重要。

第三步:實(shí)質(zhì)性程序

也就是運(yùn)用八大程序,查一下被審計(jì)單位的帳到底有沒有問題,是不是符合準(zhǔn)則的要求。這是第13-17章的內(nèi)容。重點(diǎn)要關(guān)注的還是上面寫的那幾個特色程序

(四)審計(jì)基礎(chǔ)知識及審計(jì)方法 (3-8章)

知道了審計(jì)的最終產(chǎn)品是出報(bào)告,要出報(bào)告必須搜集證據(jù),要搜集證據(jù)必須要實(shí)施程序,接下來就是要了解審計(jì)的基知識。

教材的第一、二章大體了解即可,這里一般不考

第三章:審計(jì)的基本要素,重點(diǎn)是鑒證業(yè)務(wù)的要素等。這里劉圣妮講得不錯,很形象,很生動。

第四章:事務(wù)所的質(zhì)量控制,重點(diǎn)理解三級復(fù)核制度

第五章:法律責(zé)任:掌握CPA在什么情況下要承擔(dān)賠償責(zé)任,重點(diǎn)是司法解釋。08年考了一個簡答

第六章:目標(biāo)、程序、認(rèn)定:很重要,但是很抽象。建議大家看一下每年的考題及答案,再來學(xué)這一章會好一點(diǎn)。每年一個簡答,5分左右,必考的

第八章:重要性 一個非常重要的概念。在出報(bào)告時(shí)要根據(jù)重要性水平來判斷出什么類型的報(bào)告。

第十二章:抽樣 聽幫考網(wǎng)的課吧。幫考網(wǎng)上的注冊會計(jì)師老師都會講的很仔細(xì)的。每年考5分左右,必考的。

這幾章是基礎(chǔ)知識,不成系統(tǒng),一點(diǎn)一點(diǎn)掌握吧。這幾章是為后面的章節(jié)服務(wù)的。

幫考網(wǎng)這些年一直致力于幫助廣大考生,獲得職業(yè)資格證書。

362

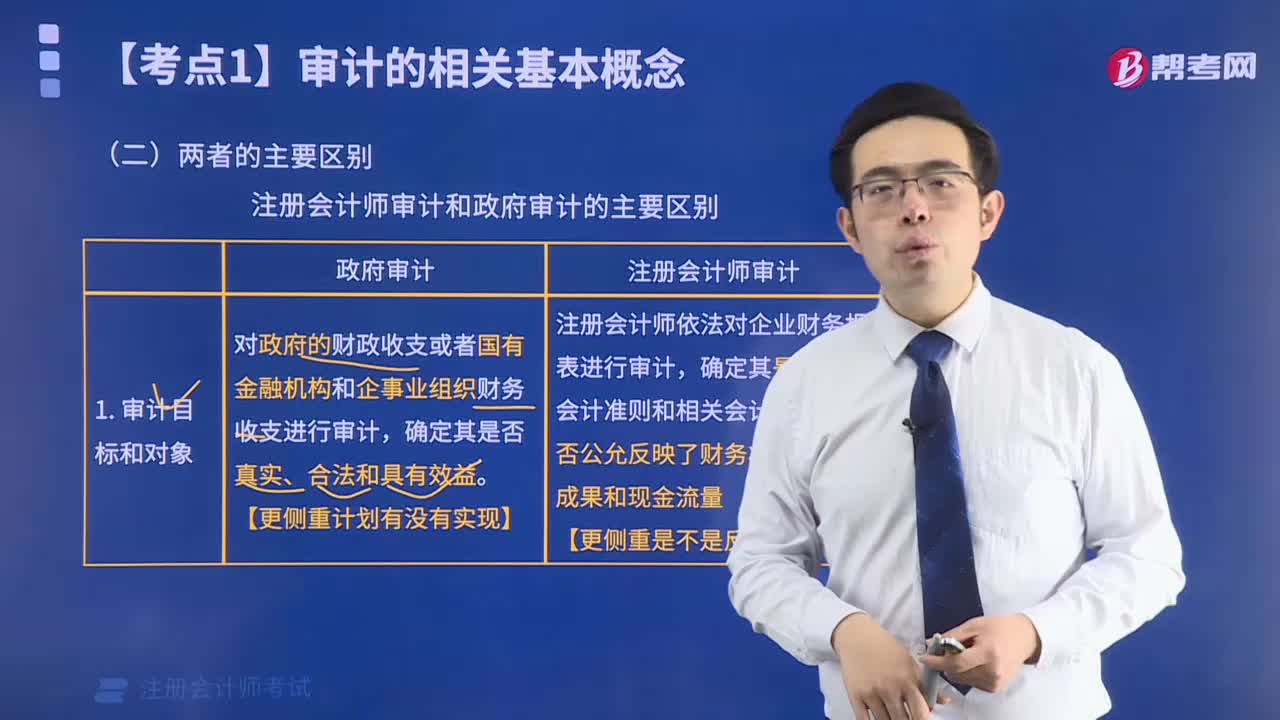

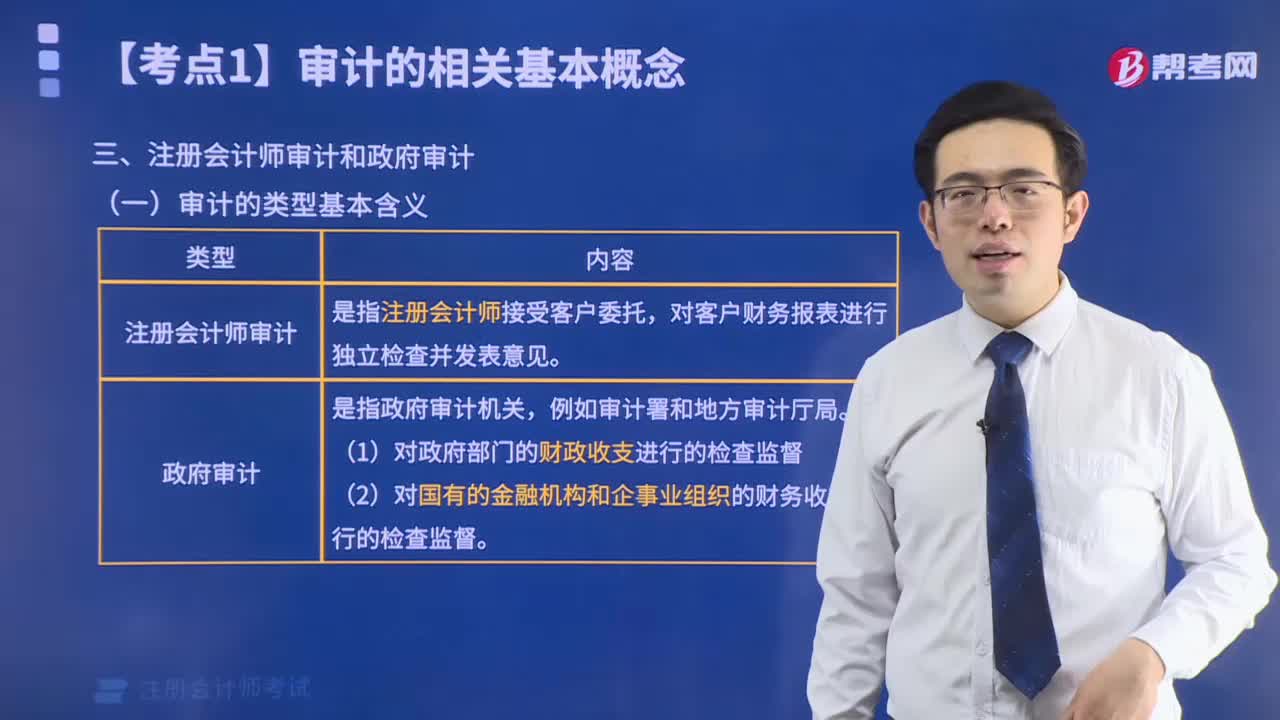

362注冊會計(jì)師審計(jì)和政府審計(jì)有哪些區(qū)別?:注冊會計(jì)師審計(jì)和政府審計(jì)有哪些區(qū)別?

103

103注冊會計(jì)師審計(jì)和政府審計(jì)的含義是什么?:注冊會計(jì)師審計(jì)和政府審計(jì)的含義是什么?

130

130內(nèi)部審計(jì)和注冊會計(jì)師審計(jì)的關(guān)系是怎樣的?:內(nèi)部審計(jì)和注冊會計(jì)師審計(jì)的關(guān)系:(一)內(nèi)部審計(jì)與注冊會計(jì)師審計(jì)的聯(lián)系。2.內(nèi)部審計(jì)對象與注冊會計(jì)師審計(jì)對象也密切相關(guān)。注冊會計(jì)師通過了解與評估內(nèi)部審計(jì)工作,注冊會計(jì)師可以掌握內(nèi)部審計(jì)發(fā)現(xiàn)的、可能對被審計(jì)單位財(cái)務(wù)報(bào)表和注冊會計(jì)師審計(jì)產(chǎn)生重大影響的事項(xiàng)。(二)利用內(nèi)部審計(jì)工作不能減輕注冊會計(jì)師的責(zé)任,注冊會計(jì)師對發(fā)表審計(jì)意見以及確定審計(jì)程序的性質(zhì)、時(shí)間和范圍獨(dú)自承擔(dān)責(zé)任。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料