當(dāng)前位置: 首頁注冊會計(jì)師考試報(bào)考指南全國正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

注冊會計(jì)師考試難度是一年比一年高,但欣慰的是仍有很多小伙們在刻苦的學(xué)習(xí)堅(jiān)持不拋棄不放棄,學(xué)習(xí)是一條沒有捷徑的道路,人們說:“你可以一天整容出一個(gè)范冰冰,卻不能一天讀出一個(gè)林徽因”,而注冊會計(jì)師科目的學(xué)習(xí)更是一個(gè)循序漸進(jìn)的過程,既然沒有捷徑可走還是有高通過率的方法,幫考網(wǎng)針對專業(yè)科目的特點(diǎn)做權(quán)威的解析,將最有效、高通過率的學(xué)習(xí)之道安利給你。

一、先學(xué)習(xí)注冊會計(jì)師基礎(chǔ)性科目

專業(yè)階段的《會計(jì)》科目是注冊會計(jì)師的基礎(chǔ)科目,與其它的科目有著較深的聯(lián)系,不管將來您是從事會計(jì)或者審計(jì)工作都是圍繞企業(yè)會計(jì)展開的。從整體的六科知識體系分析,學(xué)習(xí)好《會計(jì)》能夠?yàn)椤秾徲?jì)》《財(cái)務(wù)成本管理》科目打下基礎(chǔ)。考生們首先考過《會計(jì)》即代表著注冊會計(jì)師學(xué)習(xí)之路正式開始,拿下會計(jì)等于占據(jù)注會的半壁江山,對之后的備考也將信心大增。

二、注重注冊會計(jì)師理解性科目

像《會計(jì)》《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》這樣的科目在記憶的同時(shí)要注重理解,只有理解了概念,才算真正的學(xué)會,在做題的時(shí)候就可以舉一反三。

三、了解注冊會計(jì)師發(fā)散性科目

通過對《會計(jì)》的學(xué)習(xí)能夠有效發(fā)散學(xué)習(xí)思維,注冊會計(jì)師的六科科目都具有一定的聯(lián)系,通過完整的企業(yè)交易業(yè)務(wù)流程可以將所有注冊會計(jì)師的科目串聯(lián)起來,有效的提高實(shí)務(wù)操作能力。經(jīng)常發(fā)散思維有助于對注冊會計(jì)師整體知識體系的理解,其中《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》也是企業(yè)重點(diǎn)關(guān)注的方向,這一點(diǎn)在注冊會計(jì)師的改革中最為突出。

幫考網(wǎng)一年過六科學(xué)霸高通過率學(xué)習(xí)方法分享:

把注冊會計(jì)師分為三個(gè)學(xué)習(xí)階段,一是基礎(chǔ)學(xué)習(xí)階段,二是強(qiáng)化提高階段,三是考前沖刺階段,然后做好科目的順序安排。

基礎(chǔ)學(xué)習(xí)階段以看教材為主,做客觀題為輔,題不在多在于及時(shí)有效。教材每一本都要全部看完,每天抽出三個(gè)小時(shí)看書以保證自己的學(xué)習(xí)進(jìn)度,在前兩個(gè)月的時(shí)間里首先搞定書籍的第一遍學(xué)習(xí),期間學(xué)習(xí)進(jìn)度可以放緩一點(diǎn),理解知識點(diǎn),打好基礎(chǔ)是最重要的。

在強(qiáng)化提高的階段可以相關(guān)章節(jié)一起看,做好章節(jié)的主觀題練習(xí),這時(shí)候不用涉及很多跨章節(jié)的綜合題,學(xué)習(xí)注意循序漸進(jìn),并重視知識點(diǎn)的前后聯(lián)系。

在考前的沖刺階段以刷模擬題和歷年真題為主,這時(shí)候要注重相關(guān)知識的學(xué)習(xí)以及章節(jié)的串聯(lián),例如:存貨可以和收入、非貨幣性資產(chǎn)交換、債務(wù)重組、等結(jié)合在一起,通過一道題目就可以掌握各個(gè)章節(jié)的主要考點(diǎn),多做模擬題和歷年真題了解自己的不足之處,做到有針對性復(fù)習(xí)。

科目的學(xué)習(xí)順序安排,建議《會計(jì)》放在首位,其所得稅一章可以與《稅法》結(jié)合起來學(xué)習(xí)。

每一科目的考試都需要考生腳踏實(shí)地的學(xué)習(xí),這個(gè)世界本無捷徑可走,希望幫考網(wǎng)針對科目的分析與學(xué)霸的高通過率的學(xué)習(xí)方法能夠幫助考生理清科目之間的關(guān)聯(lián),找到學(xué)習(xí)的竅門,最終能夠在兩年之內(nèi)通過全科的考試,拿到CPA資格證書,走上職場的新臺階。

123

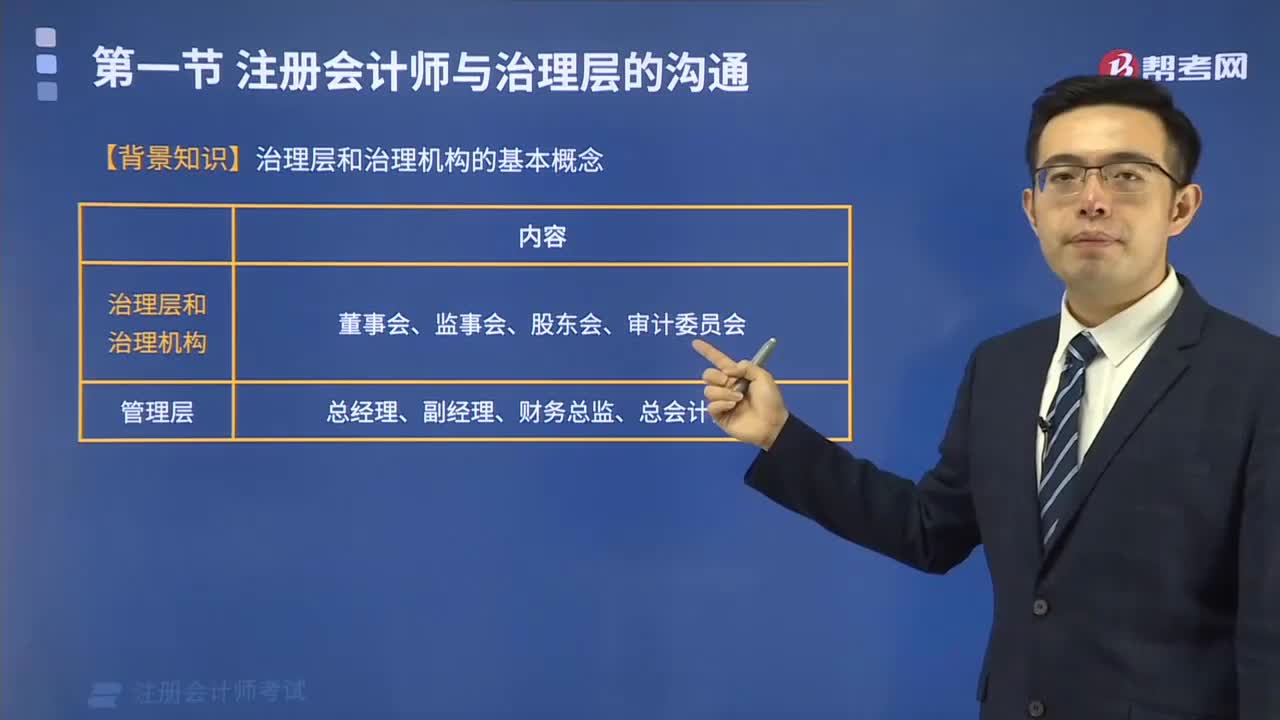

123注冊會計(jì)師與治理層的溝通內(nèi)容有哪些?:注冊會計(jì)師與治理層的溝通內(nèi)容有哪些?

124

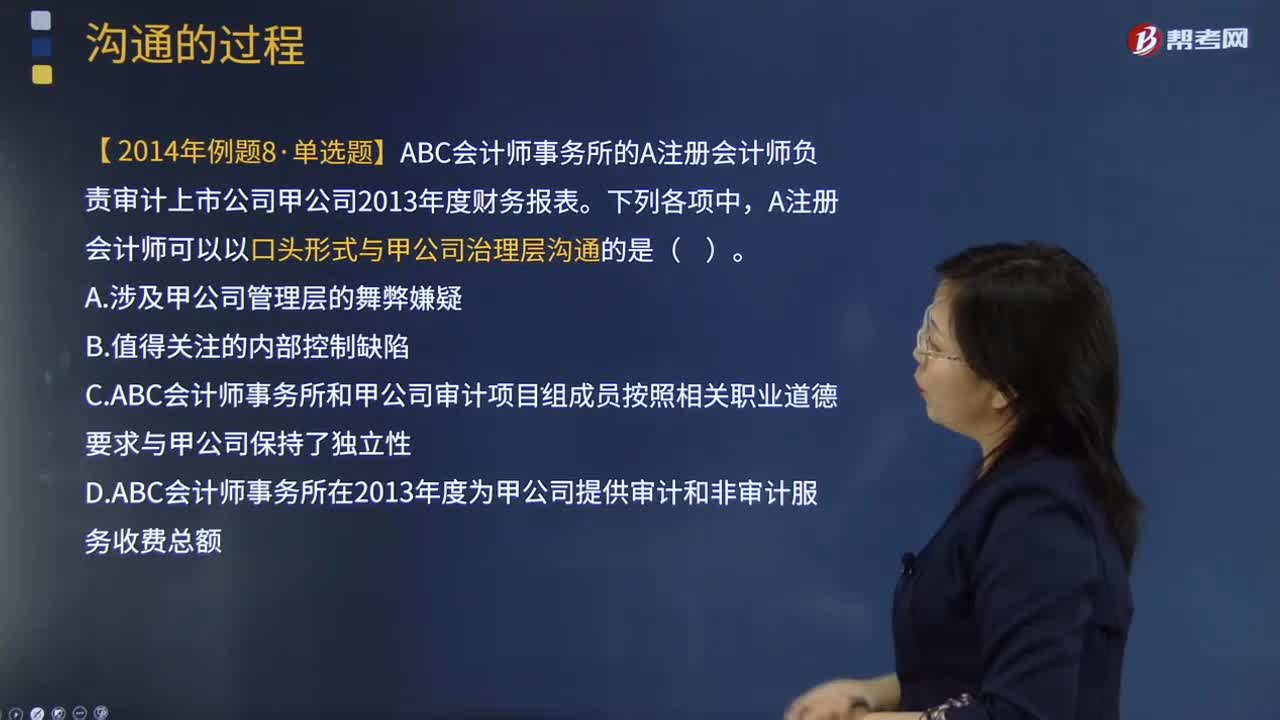

124注冊會計(jì)師與治理層的溝通的形式有什么?:【提示】書面溝通不必包括審計(jì)過程中的所有事項(xiàng)。【例題·單選題】ABC會計(jì)師事務(wù)所的A注冊會計(jì)師負(fù)責(zé)審計(jì)上市公司甲公司2013年度財(cái)務(wù)報(bào)表。A注冊會計(jì)師可以以口頭形式與甲公司治理層溝通的是( )。C.ABC會計(jì)師事務(wù)所和甲公司審計(jì)項(xiàng)目組成員按照相關(guān)職業(yè)道德要求與甲公司保持了獨(dú)立性,D.ABC會計(jì)師事務(wù)所在2013年度為甲公司提供審計(jì)和非審計(jì)服務(wù)收費(fèi)總額;

155

155注冊會計(jì)師的溝通獨(dú)立性有哪些內(nèi)容?:注冊會計(jì)師的溝通獨(dú)立性有哪些內(nèi)容?注冊會計(jì)師的溝通獨(dú)立性內(nèi)容有對獨(dú)立性的不利影響、會計(jì)師事務(wù)所內(nèi)部自身的防范措施、被審計(jì)單位采取的防范措施、法律法規(guī)和職業(yè)規(guī)范規(guī)定的防范措施。1.就審計(jì)項(xiàng)目組成員、會計(jì)師事務(wù)所其他相關(guān)人員以及會計(jì)師事務(wù)所和網(wǎng)絡(luò)事務(wù)所按照相關(guān)職業(yè)道德要求保持了獨(dú)立性作出聲明;注冊會計(jì)師認(rèn)為會計(jì)師事務(wù)所、網(wǎng)絡(luò)事務(wù)所與被審計(jì)單位之間存在的可能影響?yīng)毩⑿缘乃嘘P(guān)系和其他事項(xiàng)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料