當(dāng)前位置: 首頁(yè)注冊(cè)會(huì)計(jì)師考試考試報(bào)名全國(guó)正文

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

2020年新的一輪備考來啦,但是小伙伴們備考一定要多看看模擬試題哦,對(duì)咱們備考注會(huì)考試非常有用噠。給大家看看19稅法試題:

2019年注冊(cè)會(huì)計(jì)師考試《稅法》考試共44題,分為單選題和多選題和計(jì)算題和綜合題(主觀)。幫考網(wǎng)為您精選模擬習(xí)題10道,附答案解析,供您考前自測(cè)提升!

1、計(jì)算金融商品轉(zhuǎn)讓營(yíng)業(yè)額的價(jià)差收入的因素包括()。【多選題】

A.購(gòu)進(jìn)原價(jià)

B.購(gòu)進(jìn)原價(jià)加購(gòu)進(jìn)過程中的各項(xiàng)費(fèi)用和稅金

C.賣出原價(jià)

D.賣出原價(jià)減賣出過程中支付的費(fèi)用和稅金

正確答案:A、C

答案解析:金融商品轉(zhuǎn)讓的營(yíng)業(yè)額是賣出原價(jià)減除購(gòu)進(jìn)原價(jià)的差額,買入價(jià)不包括稅費(fèi),賣出價(jià)不扣除稅費(fèi)。

2、某摩托車生產(chǎn)企業(yè)為增值稅一般納稅人,企業(yè)有固定資產(chǎn)價(jià)值18000萬元(其中生產(chǎn)經(jīng)營(yíng)使用的房產(chǎn)原值為12000萬元),生產(chǎn)經(jīng)營(yíng)占地面積80000平方米。2009年發(fā)生以下業(yè)務(wù):(3)分別指出企業(yè)所得稅計(jì)算的錯(cuò)誤之處,簡(jiǎn)單說明理由,并計(jì)算應(yīng)補(bǔ)(退)的企業(yè)所得稅。【答題技巧提示】(1)一般而言,企業(yè)對(duì)各項(xiàng)業(yè)務(wù)的稅務(wù)處理均存在問題,所以可以將給出的各種稅種的計(jì)算及相關(guān)處理直接確認(rèn)為錯(cuò)誤,重新按正確的計(jì)算。(2)先將正確的處理寫在卷面上,而后與企業(yè)稅務(wù)處理比較,再簡(jiǎn)單說明理由。(3)這樣的考題已知條件多,業(yè)務(wù)處理復(fù)雜,應(yīng)閱讀完一個(gè)信息點(diǎn),即將涉及的稅種的正確處理寫在卷面上,如讀到“生產(chǎn)經(jīng)營(yíng)使用的房產(chǎn)原值為12000萬元”這個(gè)信息點(diǎn),就應(yīng)在卷面上反映該企業(yè)應(yīng)納的房產(chǎn)稅。讀完“生產(chǎn)經(jīng)營(yíng)占地面積80000平方米”信息點(diǎn),應(yīng)計(jì)算出應(yīng)納城鎮(zhèn)土地使用稅。而后再看企業(yè)是如何處理,錯(cuò)誤之處自然就可以答完整了。(4)此題較為復(fù)雜,考試時(shí)不必追求完美,有的問題,如應(yīng)納稅所得額或應(yīng)納稅額很難做對(duì),可以事先就選擇放棄,而將時(shí)間留給相對(duì)能夠掌控的試題。【綜合題(主觀)】

答案解析:(1)漏繳房產(chǎn)稅。根據(jù)房產(chǎn)稅相關(guān)規(guī)定,企業(yè)生產(chǎn)經(jīng)營(yíng)用房產(chǎn)應(yīng)繳納房產(chǎn)稅。應(yīng)補(bǔ)繳房產(chǎn)稅=12000×(1-20%)×1.2%=115.2(萬元)(15)應(yīng)補(bǔ)繳的企業(yè)所得稅2009年度應(yīng)納稅所得額=2548.08+410.6-400+300-130+194.23-150-90-170=2512.91(萬元)境內(nèi)、外實(shí)際應(yīng)納所得稅額=2512.91×25%+20=648.23(萬元)該企業(yè)2009年度應(yīng)補(bǔ)企業(yè)所得稅額=648.23-570.19=78.04(萬元)。

3、下列各項(xiàng)中,屬于房地產(chǎn)開發(fā)成本項(xiàng)目的有( )。【多選題】

A.取得土地使用權(quán)支付的金額

B.土地征用費(fèi)

C.耕地占用稅

D.周轉(zhuǎn)房攤銷

正確答案:B、C、D

答案解析:區(qū)分取得土地使用權(quán)支付的金額與土地征用費(fèi)不是一個(gè)概念。

4、某企業(yè)2011年1月份開業(yè),領(lǐng)受房屋產(chǎn)權(quán)證、工商營(yíng)業(yè)執(zhí)照、商標(biāo)注冊(cè)證、土地使用證、稅務(wù)登記證各一件;與其他企業(yè)訂立銷售合同一份,所載金額100萬元;訂立房屋租賃合同一份,所載金額100萬元;訂立加工合同一份,列明加工收入10萬元,受托方提供原材料金額90萬元。以下關(guān)于該企業(yè)發(fā)生上述業(yè)務(wù)應(yīng)納印花稅的說法中正確的有()。【多選題】

A.權(quán)利、許可證照應(yīng)繳納印花稅20元

B.加工合同應(yīng)繳納印花稅50元

C.銷售合同應(yīng)繳納印花稅400元

D.該企業(yè)所有業(yè)務(wù)應(yīng)繳納印花稅1640元

正確答案:A、D

答案解析:(1)稅務(wù)登記證不屬于印花稅應(yīng)稅憑證。權(quán)利、許可證照應(yīng)納印花稅=4×5=20(元)(4)加工合同應(yīng)納印花稅=100000×0.5‰+900000×0.3‰=50+270 =320(元)該企業(yè)應(yīng)納印花稅合計(jì)=20+300+1000+320=1640(元)

5、根據(jù)契稅的有關(guān)規(guī)定,下列項(xiàng)目中不計(jì)算繳納契稅的情況有( )。【多選題】

A.企業(yè)改制重組過程中,同一自然人與其設(shè)立的個(gè)人獨(dú)資企業(yè)之間土地、房屋權(quán)屬的無償劃轉(zhuǎn)

B.政府主管部門對(duì)國(guó)有資產(chǎn)進(jìn)行行政性調(diào)整和劃轉(zhuǎn)過程中發(fā)生的土地、房屋權(quán)屬轉(zhuǎn)移

C.承受房屋的附屬設(shè)施權(quán)屬的

D.事業(yè)單位按照國(guó)家有關(guān)規(guī)定改制為企業(yè)的過程中,投資主體沒有發(fā)生變化的,對(duì)改制后的企業(yè)承受原事業(yè)單位土地、房屋權(quán)屬的

正確答案:A、B、D

答案解析:承受的房屋附屬設(shè)施權(quán)屬如有單獨(dú)計(jì)價(jià)的,按照當(dāng)?shù)卮_定的適用稅率征收契稅;如與房屋統(tǒng)一計(jì)價(jià)的,適用與房屋相同的契稅稅率。

6、2014年2月,某采選礦聯(lián)合企業(yè)到異地收購(gòu)未稅鎳礦石。在計(jì)算代扣代繳資源稅時(shí),該礦石適用的稅率是( )。【單選題】

A.稅務(wù)機(jī)關(guān)核定的單位稅額

B.鎳礦石收購(gòu)地適用的單位稅額

C.鎳礦石原產(chǎn)地適用的單位稅額

D.該聯(lián)合企業(yè)適用的鎳礦石單位稅額

正確答案:D

答案解析:獨(dú)立礦山、聯(lián)合企業(yè)收購(gòu)未稅礦產(chǎn)品的單位,按照本單位應(yīng)稅產(chǎn)品稅額、稅率標(biāo)準(zhǔn),依據(jù)收購(gòu)的數(shù)量代扣代繳資源稅。根據(jù)規(guī)定,D選項(xiàng)符合題意。

7、企業(yè)2014年實(shí)現(xiàn)的會(huì)計(jì)利潤(rùn)。【計(jì)算題】

答案解析:會(huì)計(jì)利潤(rùn)=8600-5660+700-100+200+50+8.5+30-1650-850-80-300-10-111.38=827.12 (萬元)

8、下列選項(xiàng)中,符合車輛購(gòu)置稅計(jì)稅依據(jù)相關(guān)規(guī)定的有( )。【多選題】

A.購(gòu)買自用應(yīng)稅車輛時(shí),支付的車輛裝飾費(fèi)并入計(jì)稅依據(jù)中計(jì)稅

B.購(gòu)買自用應(yīng)稅車輛時(shí),支付的控購(gòu)費(fèi),不應(yīng)并入計(jì)稅依據(jù)計(jì)稅

C.汽車銷售公司代收的保險(xiǎn)費(fèi)并入計(jì)稅依據(jù)計(jì)征車輛購(gòu)置稅

D.非貿(mào)易渠道進(jìn)口車輛的最低計(jì)稅價(jià)格,為同類型新車最低計(jì)稅價(jià)格

正確答案:A、B、D

答案解析:選項(xiàng)C:代收款項(xiàng)應(yīng)區(qū)別征稅,凡使用代收單位(受托方)票據(jù)收取的款項(xiàng),應(yīng)視作代收單位的價(jià)外費(fèi)用,并人計(jì)稅依據(jù)一并納稅;凡使用委托方票據(jù)收取,受托方只履行代收義務(wù),不作為價(jià)外費(fèi)用并人計(jì)稅依據(jù)計(jì)算繳納車輛購(gòu)置稅。

9、下列案件中,屬于稅務(wù)行政處罰聽證范圍的是( )。【單選題】

A.對(duì)法人做出1萬元以上罰款的案件

B.對(duì)公民做出1000元以上罰款的案件

C.對(duì)法人做出沒收非法所得處罰的案件

D.對(duì)法人做出停止出口退稅權(quán)處罰的案件

正確答案:A

答案解析:稅務(wù)行政處罰聽證的范圍是對(duì)公民作出2000元以上,或者對(duì)法人或其他組織作出1萬元以上罰款的案件。所以選項(xiàng)A是正確的。

10、以下屬于“營(yíng)改增”交通運(yùn)輸服務(wù)的有()。【多選題】

A.索道運(yùn)輸

B.纜車運(yùn)輸

C.港口碼頭服務(wù)

D.光租業(yè)務(wù)

正確答案:A、B

答案解析:選項(xiàng)C屬于物流輔助服務(wù);選項(xiàng)D屬于有形動(dòng)產(chǎn)租賃服務(wù)。

以上是稅法科目2019年模擬試題,希望對(duì)大家有幫助,預(yù)祝大家在新的一輪備考中有新的突破和收獲。

355

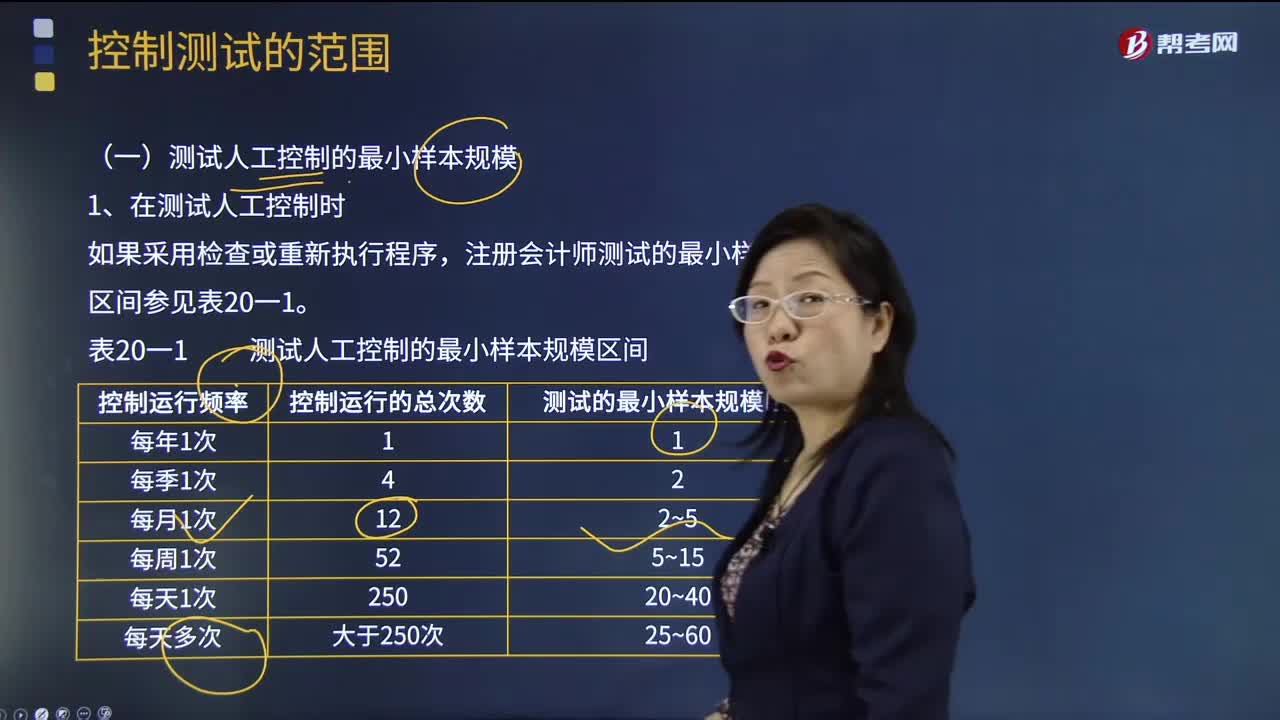

355注冊(cè)會(huì)計(jì)師測(cè)試人工控制的最小樣本規(guī)模時(shí)需注意什么?:注冊(cè)會(huì)計(jì)師測(cè)試人工控制的最小樣本規(guī)模時(shí)需注意什么?注冊(cè)會(huì)計(jì)師在測(cè)試控制的運(yùn)行有效性時(shí),為基準(zhǔn)日內(nèi)部控制是否不存在重大缺陷提供合理保證。注冊(cè)會(huì)計(jì)師測(cè)試的最小樣本規(guī)模區(qū)間參見表20一1:(1)測(cè)試的最小樣本規(guī)模是指所需測(cè)試的控制運(yùn)行次數(shù);(4)如果注冊(cè)會(huì)計(jì)師不能確定控制運(yùn)行的頻率“注冊(cè)會(huì)計(jì)師可以使用表20-1中測(cè)試的最小樣本規(guī)模區(qū)間的最低值(如對(duì)于每天運(yùn)行多次的控制;

330

330注冊(cè)會(huì)計(jì)師選擇擬測(cè)試的控制的考慮因素是什么?:注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)選擇適當(dāng)類型的審計(jì)程序以獲取有關(guān)控制運(yùn)行有效性的保證。【提示】注冊(cè)會(huì)計(jì)師無須測(cè)試那些即使有缺陷也合理預(yù)期不會(huì)導(dǎo)致財(cái)務(wù)報(bào)表重大錯(cuò)報(bào)的控制,(2)注冊(cè)會(huì)計(jì)師在考慮是否有必要測(cè)試業(yè)務(wù)流程、應(yīng)用系統(tǒng)或交易層面的控制之前。注冊(cè)會(huì)計(jì)師可能不必就所有流程、交易或應(yīng)用層面的控制的運(yùn)行有效性獲取審計(jì)證據(jù)。(3)注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)選擇測(cè)試那些對(duì)形成內(nèi)部控制審計(jì)意見有重大影響的控制。

53

53注冊(cè)會(huì)計(jì)師考試科目是哪些?:注冊(cè)會(huì)計(jì)師考試科目是哪些?考試劃分為專業(yè)階段考試和綜合階段考試。在通過專業(yè)階段考試的全部科目后,才能參加綜合階段考試。【專業(yè)階段考試科目】會(huì)計(jì)、審計(jì)、財(cái)務(wù)成本管理、公司戰(zhàn)略與風(fēng)險(xiǎn)管理、經(jīng)濟(jì)法、稅法6個(gè)科目;【綜合階段考試科目】職業(yè)能力綜合測(cè)試(試卷一、試卷二)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料