尊敬的提問者,您好!關于您提出的問題,這里將為您詳細解答。

在合并報表中,當一家公司(甲公司)對另一家公司(乙公司)擁有控制權(quán)時,甲公司需要按照權(quán)益法對乙公司的投資進行會計處理。針對您的問題,我們可以分步驟來看:

1. **投資初始確認**:2015年6月30日,甲公司以2400元取得乙公司26%的股權(quán)。此時,甲公司對乙公司的投資賬面價值為2400元。

2. **后續(xù)交易處理**:2015年9月30日,甲公司向乙公司銷售商品,收入為2000元,成本為1300元,當年出售50%。

- **為什么不是計算未出售部分的26%?** 在合并報表中,當存在內(nèi)部交易時,需要將內(nèi)部交易的影響予以抵消。這是因為合并報表反映的是集團整體的財務狀況,而非單個公司的財務狀況。因此,在計算內(nèi)部交易抵消分錄時,應基于甲公司對乙公司的所有權(quán)比例(即26%),而非基于銷售商品的未出售部分來計算。

- **正確的抵消分錄計算方式**:根據(jù)合并報表的會計處理規(guī)定,甲公司在合并報表中應抵消其對乙公司銷售收入的全部影響,即2000元的26%,而不是基于商品未出售部分的計算。

因此,講義中的答案是:2000元 * 26%。

這里的抵消分錄是為了避免重復計算甲乙公司之間的內(nèi)部交易,保證合并報表的數(shù)字真實反映了集團對外交易的情況。

希望以上解釋能夠幫助您完全理解合并報表中的這一會計處理,如果您還有任何疑問,請隨時提問,我會耐心為您解答。祝工作愉快!

聲明:本文內(nèi)容由互聯(lián)網(wǎng)用戶自發(fā)貢獻自行上傳,本網(wǎng)站不擁有所有權(quán),未作人工編輯處理,也不承擔相關法律責任。如果您發(fā)現(xiàn)有涉嫌版權(quán)的內(nèi)容,歡迎發(fā)送郵件至:service@bkw.cn 進行舉報,并提供相關證據(jù),工作人員會在5個工作日內(nèi)聯(lián)系你,一經(jīng)查實,本站將立刻刪除涉嫌侵權(quán)內(nèi)容。

160

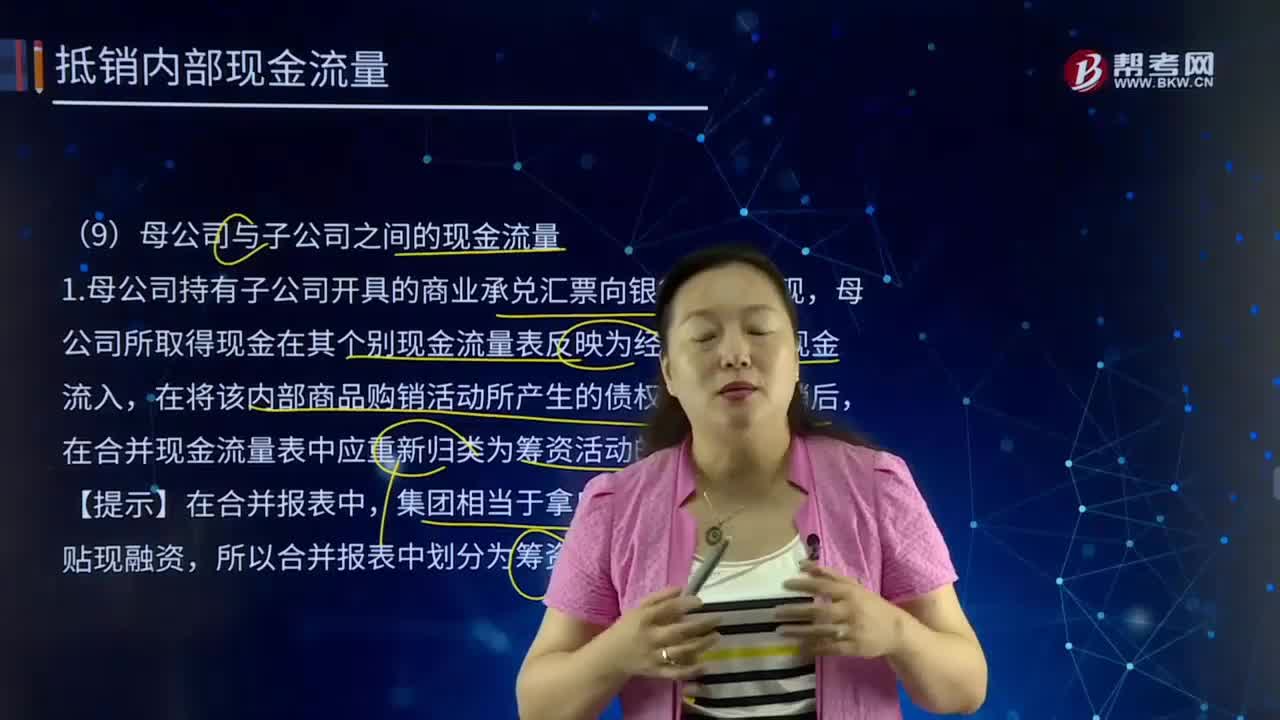

160合并財務報表中母公司與子公司之間的現(xiàn)金流量有什么關系?:合并財務報表中母公司與子公司之間的現(xiàn)金流量有什么關系?是指由母公司編制的包括所有控股子公司會計報表的有關數(shù)據(jù)的報表。母公司所取得現(xiàn)金在其個別現(xiàn)金流量表反映為經(jīng)營活動的現(xiàn)金流入,在合并現(xiàn)金流量表中應重新歸類為籌資活動的現(xiàn)金流量列示。母公司支付現(xiàn)金在其個別現(xiàn)金流量表反映為投資活動的現(xiàn)金流出,在合并現(xiàn)金流量表中應作為籌資活動的現(xiàn)金流出列示。母公司收到現(xiàn)金在其個別現(xiàn)金流量表反映為投資活動的現(xiàn)金流入。

787播放2020-07-30 113

113合并財務報表中不喪失控制權(quán)情況下如何部分處置子公司股權(quán)?:合并財務報表中不喪失控制權(quán)情況下如何部分處置子公司股權(quán)?是指由母公司編制的包括所有控股子公司會計報表的有關數(shù)據(jù)的報表。該報表可向報表使用者提供公司集團的財務狀況和經(jīng)營成果。確認處置損益;長期股權(quán)投資(按處置比例結(jié)轉(zhuǎn)),處置價款與處置長期股權(quán)投資相對應享有子公司自購買日持續(xù)計算的凈資產(chǎn)份額之間的差額。應當調(diào)整資本公積(股本溢價)。合并報表中不確認新的商譽(原商譽保持不變)或損益:

744播放2020-07-30 156

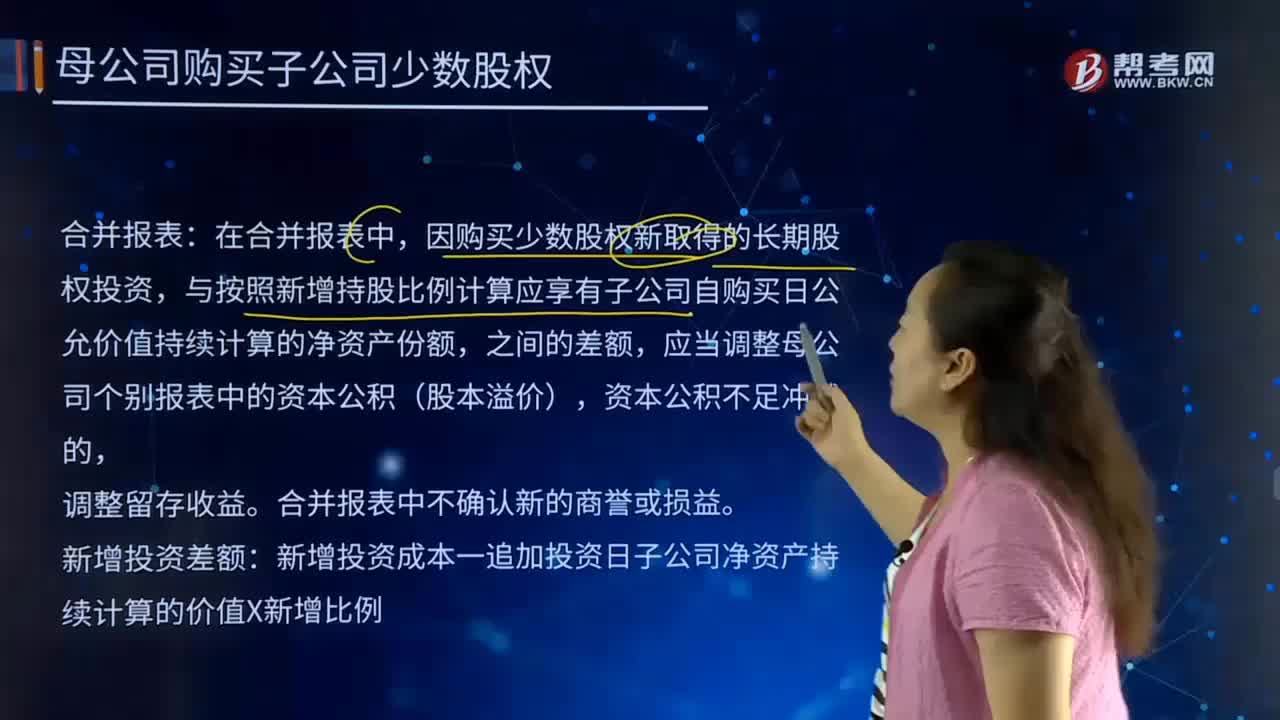

156合并財務報表中母公司購買子公司少數(shù)股權(quán)的主要內(nèi)容是什么?:合并財務報表中母公司購買子公司少數(shù)股權(quán)的主要內(nèi)容是什么?是指由母公司編制的包括所有控股子公司會計報表的有關數(shù)據(jù)的報表。該報表可向報表使用者提供公司集團的財務狀況和經(jīng)營成果。公允價值和賬面價值的差額可以確認損益,長期股權(quán)投資(公允價值+交易費用):因購買少數(shù)股權(quán)新取得的長期股權(quán)投資,與按照新增持股比例計算應享有子公司自購買日公允價值持續(xù)計算的凈資產(chǎn)份額。

535播放2020-07-30

老師,4為什么不能追償

有罪DDD·2022-04-19授權(quán)立法與行政法規(guī)怎么區(qū)分?

考友83924199·2022-02-062021年審計會有什么變化

東東·2022-02-02abc不都是由全國人大及常委會制定的嗎?

春雨里洗過的太陽·2022-01-02不知道現(xiàn)在這個行情是鐵飯碗好還是懂技術好啊,請問注冊會計師與國家公務員考哪個好些呢?

aonunye·2020-03-23注冊會計師今年用的教材有變動嗎一般都有哪些教材

ashouchen·2019-06-12我是文科生。已經(jīng)本科畢業(yè)了。想問問前輩們考公務員和注冊會計師哪個更好?

botangxuan·2019-05-12我身邊的人都說考公務員好,但是我覺得注冊會計師也不錯,大家來說說比較一下?

baotuantian·2019-05-12最近感覺復習注冊會計師的效果不是很好,因為最近狀態(tài)特別的不佳,想問問沒有一個好的學習狀態(tài)應該怎么辦?

bianqindou·2019-01-04注冊會計師考試怎么報考比較合理呢?我?guī)臀蚁眿D問一下她正在復習

biaotaojin·2018-12-19

這道題答案中為什么是1+5%的2次方

李寧·2022-02-21老師好,如果存貨的公允價值小,是300,賬面價值大,是500,怎么處理呢?

恒衡平·2022-02-21期末存貨的計量章節(jié)中,存貨應當按照成本與可變現(xiàn)凈值孰低計量。成本指的是賬面余額,而不是賬面價值。這兩句話中的“可變現(xiàn)凈值”可以理解為公允價也就是市場價嗎?“賬面余額”可以理解為實際發(fā)生的成本金額嗎?“賬面價值”可以理解為企業(yè)應該入賬的金額嗎?

考友74448476·2022-02-21民間非盈利組織的現(xiàn)金流 是沒有間接法一說嗎?

1·2022-02-21不可修復廢品凈損失為什么計入成本

考友12540923·2022-02-21這道題中乙公司花了900萬購買丙公司股權(quán),這個900有什么意義嗎?是乙公司個別報表記賬時處理的一筆錢,那它和長投初始投資成本之間的差額記到什么科目?

Hello492·2022-02-21老師,請問本期市盈率和內(nèi)在市盈率有什么區(qū)

堅持到底·2022-02-21這道題的C選項,因發(fā)生內(nèi)部交易,投資方賬面上出現(xiàn)了固定資產(chǎn),對于這個固定資產(chǎn)計提折舊是否會對甲公司利潤總額有影響?

Hello492·2022-02-21老師,這道題看不太明白,為什么不用金額計算,只用比例計算,而且留存的50萬也沒用到?

紫燕兒·2022-02-21考試寫分錄的時候,金額可以不帶單位,直接默認為萬元嗎?

Hello492·2022-02-21

注會考試在即,如何調(diào)整好備考狀態(tài)很重要!

幫考網(wǎng)校·2022-10-192022年注冊會計師考試《經(jīng)濟法》每日一練0221

幫考網(wǎng)校·2022-02-212022年注冊會計師考試《公司戰(zhàn)略與風險管理》模擬試題0221

幫考網(wǎng)校·2022-02-212022年注冊會計師考試《財務成本管理》歷年真題精選0221

幫考網(wǎng)校·2022-02-212022年注冊會計師考試《稅法》模擬試題0221

幫考網(wǎng)校·2022-02-212022年注冊會計師考試《公司戰(zhàn)略與風險管理》章節(jié)練習題精選0221

幫考網(wǎng)校·2022-02-212022年注冊會計師考試《經(jīng)濟法》歷年真題精選0221

幫考網(wǎng)校·2022-02-212022年注冊會計師考試《稅法》歷年真題精選0221

幫考網(wǎng)校·2022-02-212022年注冊會計師考試《財務成本管理》模擬試題0221

幫考網(wǎng)校·2022-02-212022年注冊會計師考試《審計》每日一練0221

幫考網(wǎng)校·2022-02-21

注冊會計師在對昌盛

axingmen·2024-02-10淄博注會

calaime·2024-02-10注會考試報考條件2017

想你每夜每夜的星空·2024-02-10注會考試英語加分

bindundiu·2024-02-10簽字注會定期輪換

aiacun·2024-02-10開封有注會考點嗎

canxinxin·2024-02-10注會思維導圖簡單畫法

chaniuduan·2024-02-1035歲注會研究生

banmiugu·2024-02-10注會含金量高的人

bengmoulang·2024-02-102017注會及格線

ceshudia·2024-02-10

00:51計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?

00:51計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?2020-05-30

00:35國稅納稅人識別號是什么?

00:35國稅納稅人識別號是什么?2020-05-29

00:59固定制造費用二因素分析法是什么?

00:59固定制造費用二因素分析法是什么?2020-05-29

00:46公司戰(zhàn)略與風險管理的考試題型是什么?

00:46公司戰(zhàn)略與風險管理的考試題型是什么?2020-05-29

01:19怎么區(qū)分是含稅價還是不含稅價?

01:19怎么區(qū)分是含稅價還是不含稅價?2020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料