老師,我總是對于成本法和權(quán)益法現(xiàn)金股利分配那里 有點分不清,喜歡記混,怎么來計好點

老師,我總是對于成本法和權(quán)益法現(xiàn)金股利分配那里 有點分不清,喜歡記混,怎么來計好點

最佳答案

幫考網(wǎng)答疑老師 資深老師 02-26 TA獲得超過1106個贊 2024-02-26 06:00

您好!理解成本法和權(quán)益法在現(xiàn)金股利分配上的區(qū)別確實需要一些會計基礎(chǔ)知識。下面我會盡量詳細(xì)地解釋這兩種方法,并給出一些記憶的技巧。

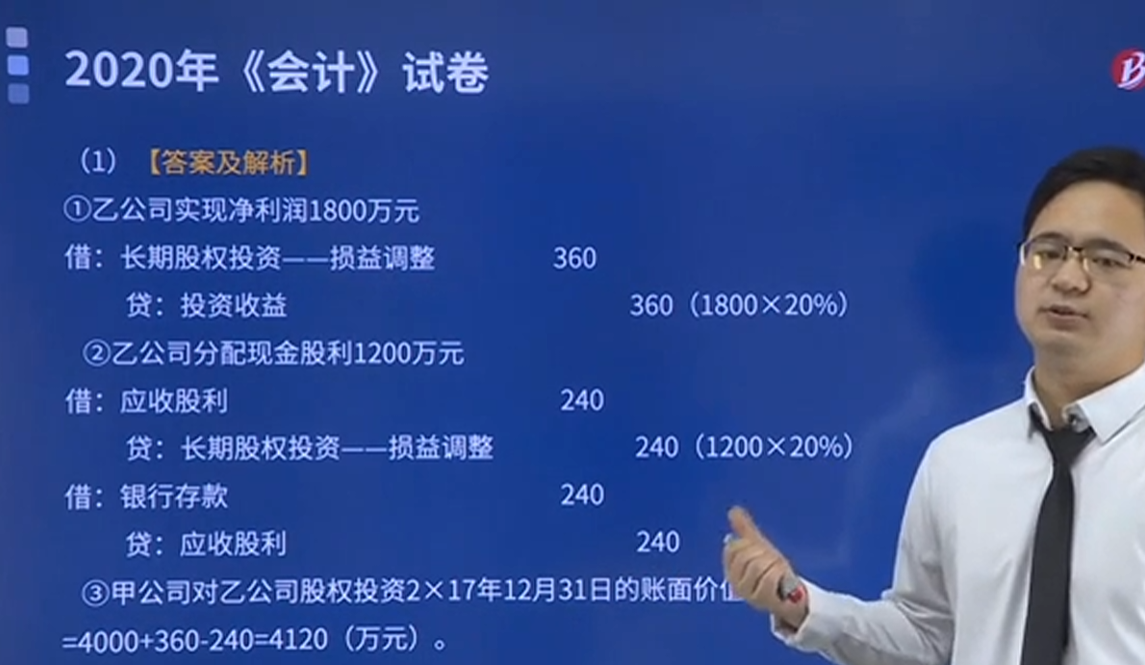

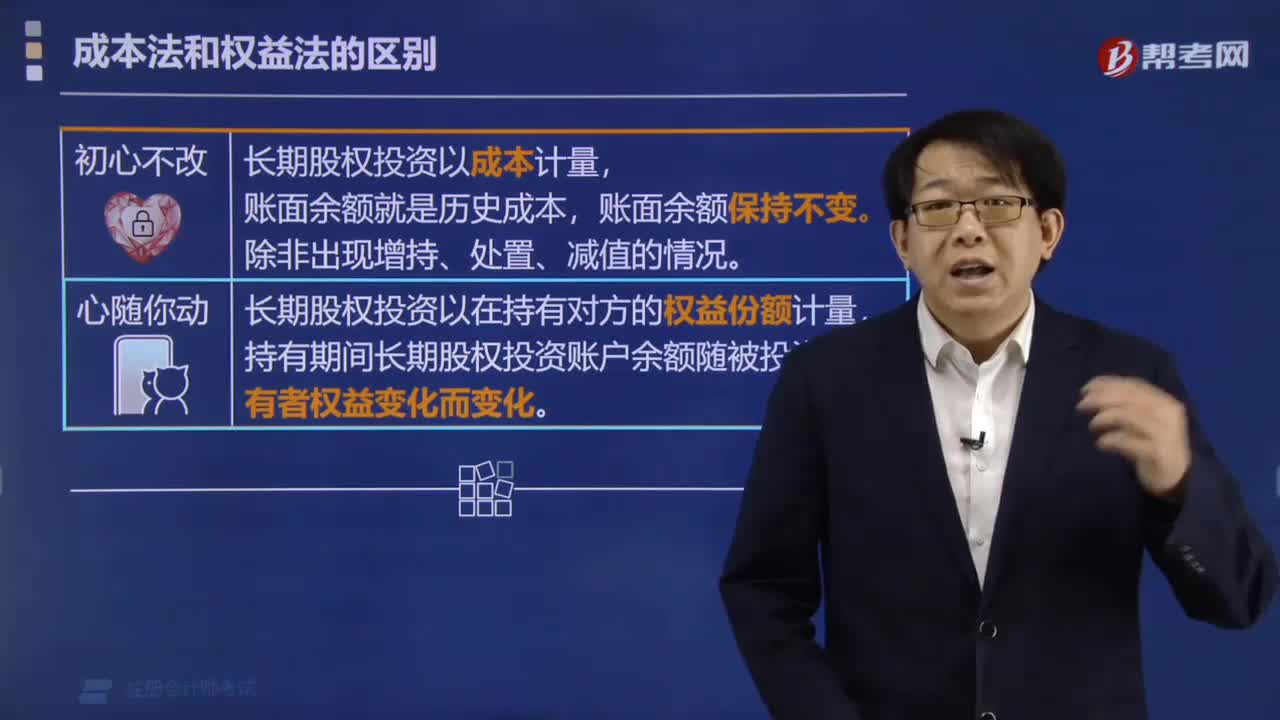

**成本法:**

1. **定義:** 成本法是指投資方按照投資成本記錄其在被投資公司中所持有的股份,不隨被投資公司凈資產(chǎn)變動而調(diào)整。

2. **現(xiàn)金股利分配計算:**

- 在成本法下,當(dāng)被投資公司宣布發(fā)放現(xiàn)金股利時,投資方按其持有股份的比例確認(rèn)投資收益。

- 計算方法:投資收益 = 宣布的現(xiàn)金股利 × 投資方持股比例。

3. **記憶方法:** 可以將成本法理解為“固定成本”,即投資收益只與原始投資成本和宣布的股利有關(guān),與被投資公司的具體盈利情況無關(guān)。

**權(quán)益法:**

1. **定義:** 權(quán)益法是指投資方根據(jù)其在被投資公司的股權(quán)比例,調(diào)整其投資賬戶,以反映在被投資公司凈資產(chǎn)中所占的份額。

2. **現(xiàn)金股利分配計算:**

- 在權(quán)益法下,當(dāng)被投資公司發(fā)放現(xiàn)金股利時,投資方需要從其投資賬戶中扣除相應(yīng)的股利金額。

- 計算方法:投資賬戶調(diào)整 = 宣布的現(xiàn)金股利 × 投資方持股比例(已調(diào)整)。

- 也就是說,股利實際上是“返回投資”的一部分,減少了投資方在被投資公司中凈資產(chǎn)的價值。

3. **記憶方法:** 可以將權(quán)益法理解為“動態(tài)權(quán)益”,投資收益與被投資公司的盈利狀況和分配政策緊密相關(guān)。

**區(qū)分和記憶小技巧:**

- 成本法:記住“成本不變”,只關(guān)注原始投資和宣布的股利。

- 權(quán)益法:記住“權(quán)益變動”,股利的發(fā)放會減少你擁有的那份“權(quán)益”(即在被投資公司的凈資產(chǎn)份額)。

希望這些解釋能夠幫助您更好地理解和區(qū)分成本法和權(quán)益法在現(xiàn)金股利分配上的應(yīng)用。如果還有任何疑問,請隨時提問,我會耐心為您解答。

聲明:本文內(nèi)容由互聯(lián)網(wǎng)用戶自發(fā)貢獻(xiàn)自行上傳,本網(wǎng)站不擁有所有權(quán),未作人工編輯處理,也不承擔(dān)相關(guān)法律責(zé)任。如果您發(fā)現(xiàn)有涉嫌版權(quán)的內(nèi)容,歡迎發(fā)送郵件至:service@bkw.cn 進(jìn)行舉報,并提供相關(guān)證據(jù),工作人員會在5個工作日內(nèi)聯(lián)系你,一經(jīng)查實,本站將立刻刪除涉嫌侵權(quán)內(nèi)容。

推薦視頻

老師,4為什么不能追償

有罪DDD·2022-04-19授權(quán)立法與行政法規(guī)怎么區(qū)分?

考友83924199·2022-02-06什么是制定法

九夜茴·2022-02-03請問第4,6,7點能不能解釋一下,我不能理解,謝謝

wzr·2022-01-16不知道現(xiàn)在這個行情是鐵飯碗好還是懂技術(shù)好啊,請問注冊會計師與國家公務(wù)員考哪個好些呢?

aonunye·2020-03-23我是文科生。已經(jīng)本科畢業(yè)了。想問問前輩們考公務(wù)員和注冊會計師哪個更好?

botangxuan·2019-05-12我身邊的人都說考公務(wù)員好,但是我覺得注冊會計師也不錯,大家來說說比較一下?

baotuantian·2019-05-12最近感覺復(fù)習(xí)注冊會計師的效果不是很好,因為最近狀態(tài)特別的不佳,想問問沒有一個好的學(xué)習(xí)狀態(tài)應(yīng)該怎么辦?

bianqindou·2019-01-04公務(wù)員,注冊會計師考試那個更好?

bizenyin·2018-06-24江西財大會計畢業(yè),注冊會計師考試和公務(wù)員考試那個好,前輩們來給點意見?

biangangda·2018-06-17

這道題答案中為什么是1+5%的2次方

李寧·2022-02-21老師好,如果存貨的公允價值小,是300,賬面價值大,是500,怎么處理呢?

恒衡平·2022-02-21期末存貨的計量章節(jié)中,存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計量。成本指的是賬面余額,而不是賬面價值。這兩句話中的“可變現(xiàn)凈值”可以理解為公允價也就是市場價嗎?“賬面余額”可以理解為實際發(fā)生的成本金額嗎?“賬面價值”可以理解為企業(yè)應(yīng)該入賬的金額嗎?

考友74448476·2022-02-21民間非盈利組織的現(xiàn)金流 是沒有間接法一說嗎?

1·2022-02-21不可修復(fù)廢品凈損失為什么計入成本

考友12540923·2022-02-21這道題中乙公司花了900萬購買丙公司股權(quán),這個900有什么意義嗎?是乙公司個別報表記賬時處理的一筆錢,那它和長投初始投資成本之間的差額記到什么科目?

Hello492·2022-02-21老師,請問本期市盈率和內(nèi)在市盈率有什么區(qū)

堅持到底·2022-02-21這道題的C選項,因發(fā)生內(nèi)部交易,投資方賬面上出現(xiàn)了固定資產(chǎn),對于這個固定資產(chǎn)計提折舊是否會對甲公司利潤總額有影響?

Hello492·2022-02-21老師,這道題看不太明白,為什么不用金額計算,只用比例計算,而且留存的50萬也沒用到?

紫燕兒·2022-02-21考試寫分錄的時候,金額可以不帶單位,直接默認(rèn)為萬元嗎?

Hello492·2022-02-21

注會考試在即,如何調(diào)整好備考狀態(tài)很重要!

幫考網(wǎng)校·2022-10-192022年注冊會計師考試《經(jīng)濟(jì)法》每日一練0221

幫考網(wǎng)校·2022-02-212022年注冊會計師考試《公司戰(zhàn)略與風(fēng)險管理》模擬試題0221

幫考網(wǎng)校·2022-02-212022年注冊會計師考試《財務(wù)成本管理》歷年真題精選0221

幫考網(wǎng)校·2022-02-212022年注冊會計師考試《稅法》模擬試題0221

幫考網(wǎng)校·2022-02-212022年注冊會計師考試《公司戰(zhàn)略與風(fēng)險管理》章節(jié)練習(xí)題精選0221

幫考網(wǎng)校·2022-02-212022年注冊會計師考試《經(jīng)濟(jì)法》歷年真題精選0221

幫考網(wǎng)校·2022-02-212022年注冊會計師考試《稅法》歷年真題精選0221

幫考網(wǎng)校·2022-02-212022年注冊會計師考試《財務(wù)成本管理》模擬試題0221

幫考網(wǎng)校·2022-02-212022年注冊會計師考試《審計》每日一練0221

幫考網(wǎng)校·2022-02-21

注冊會計師在對昌盛

axingmen·2024-02-10淄博注會

calaime·2024-02-10注會考試報考條件2017

想你每夜每夜的星空·2024-02-10注會考試英語加分

bindundiu·2024-02-10簽字注會定期輪換

aiacun·2024-02-10開封有注會考點嗎

canxinxin·2024-02-10注會思維導(dǎo)圖簡單畫法

chaniuduan·2024-02-1035歲注會研究生

banmiugu·2024-02-10注會含金量高的人

bengmoulang·2024-02-102017注會及格線

ceshudia·2024-02-10

- 1投資者李某是否應(yīng)當(dāng)列為該訴訟案件的原告?并說明理由。

- 255名投資者集體書面委托丙投服務(wù)中心代表投資者訴訟是否符合法律規(guī)定?如果丙投服中心能夠代表投資者訴訟, 該案件應(yīng)當(dāng)由什么法院管轄?并分別說明理由。

- 3趙某認(rèn)為自己“只是開會的時候例行參加,只負(fù)責(zé)簽字”的行為是否符合公司法律制度的規(guī)定?趙某能否以此作為不 應(yīng)當(dāng)對其進(jìn)行行政處罰的抗辯事由?并分別說明理由。

- 4A會計師事務(wù)所和B律師事務(wù)所應(yīng)否對招股說明書中的虛假財務(wù)數(shù)據(jù)承擔(dān)行政法律責(zé)任?并分別說明理由。

注冊會計師考試題庫我的題庫

熱門視頻

00:51計算出口退稅時為什么用出口貨物價格而不是購進(jìn)材料的進(jìn)項?

00:51計算出口退稅時為什么用出口貨物價格而不是購進(jìn)材料的進(jìn)項?2020-05-30

00:35國稅納稅人識別號是什么?

00:35國稅納稅人識別號是什么?2020-05-29

00:59固定制造費用二因素分析法是什么?

00:59固定制造費用二因素分析法是什么?2020-05-29

00:46公司戰(zhàn)略與風(fēng)險管理的考試題型是什么?

00:46公司戰(zhàn)略與風(fēng)險管理的考試題型是什么?2020-05-29

01:19怎么區(qū)分是含稅價還是不含稅價?

01:19怎么區(qū)分是含稅價還是不含稅價?2020-05-29

互動交流

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料