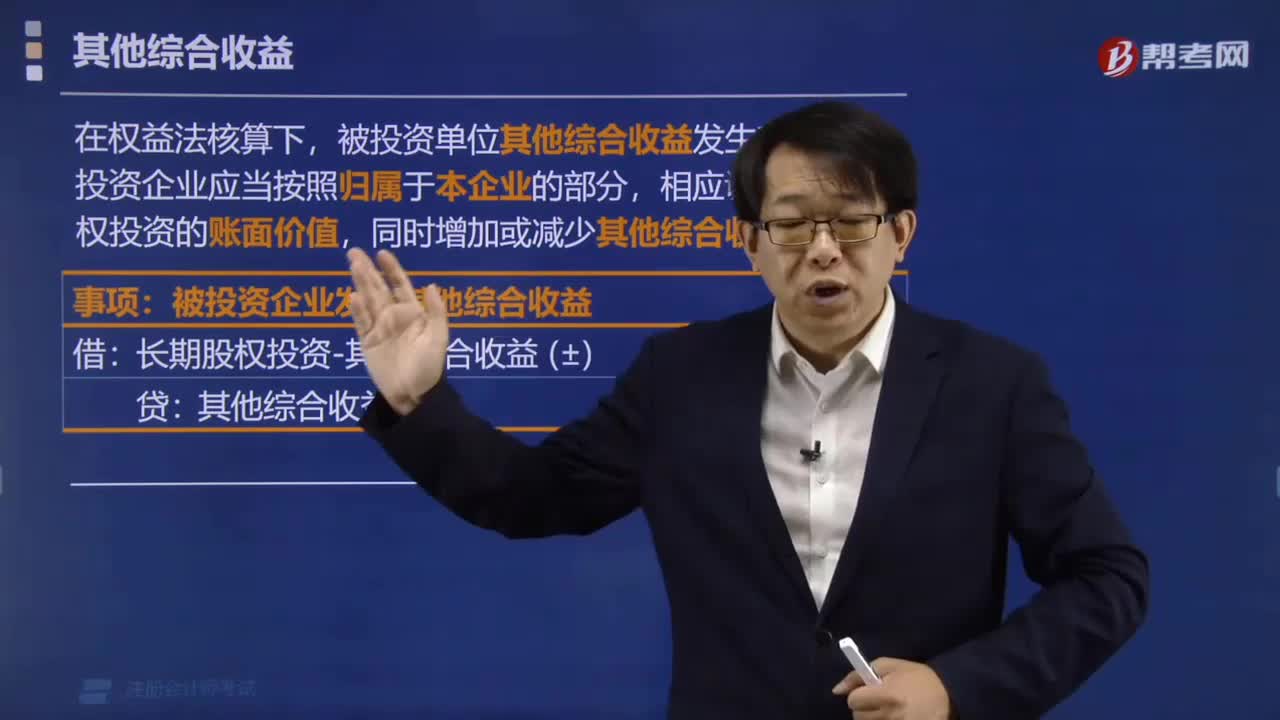

關(guān)于綜合收益結(jié)轉(zhuǎn),我感覺不知道理解會(huì)不會(huì)有問題,原先其他綜合收益在貸方,結(jié)轉(zhuǎn)的時(shí)候,要從綜合收益轉(zhuǎn)投資收益,那為什么最后其他綜合收益在借方,投資收益在貸方,按理說結(jié)轉(zhuǎn)貸方綜合收益后那就應(yīng)該借方是投資收益,貸方是其他綜合收益啊?

關(guān)于綜合收益結(jié)轉(zhuǎn),我感覺不知道理解會(huì)不會(huì)有問題,原先其他綜合收益在貸方,結(jié)轉(zhuǎn)的時(shí)候,要從綜合收益轉(zhuǎn)投資收益,那為什么最后其他綜合收益在借方,投資收益在貸方,按理說結(jié)轉(zhuǎn)貸方綜合收益后那就應(yīng)該借方是投資收益,貸方是其他綜合收益啊? ![]()

最佳答案

幫考網(wǎng)答疑老師 資深老師 02-25 TA獲得超過2852個(gè)贊 2024-02-25 22:02

您好!關(guān)于綜合收益結(jié)轉(zhuǎn)的問題,您的疑問很常見。在會(huì)計(jì)處理中,其他綜合收益項(xiàng)目和投資收益項(xiàng)目之間的結(jié)轉(zhuǎn)規(guī)則是這樣的:

1. **其他綜合收益在貸方**:在初始確認(rèn)時(shí),某些收益或費(fèi)用不直接計(jì)入損益,而是計(jì)入其他綜合收益,這一般發(fā)生在某些金融工具的公允價(jià)值變動(dòng)、外幣財(cái)務(wù)報(bào)表折算差額等情況。此時(shí),這些收益或費(fèi)用會(huì)被記錄在貸方。

2. **結(jié)轉(zhuǎn)過程**:當(dāng)這些項(xiàng)目需要重新分類到損益中時(shí)(比如,某些可供出售金融資產(chǎn)公允價(jià)值變動(dòng)轉(zhuǎn)入投資收益),就需要進(jìn)行結(jié)轉(zhuǎn)。

- **為何其他綜合收益變?yōu)榻璺?*:結(jié)轉(zhuǎn)時(shí),會(huì)將之前計(jì)入其他綜合收益貸方的金額轉(zhuǎn)出,此時(shí)其他綜合收益賬戶的余額要減少,因此需要借記其他綜合收益。

- **為何投資收益變?yōu)橘J方**:相應(yīng)地,轉(zhuǎn)入的金額增加了投資收益,按照會(huì)計(jì)的借貸規(guī)則,增加貸方余額,所以貸記投資收益。

以下是具體的會(huì)計(jì)分錄:

```

借:其他綜合收益(減少其他綜合收益的余額)

貸:投資收益(增加投資收益的余額)

```

3. **理解會(huì)計(jì)原則**:在理解會(huì)計(jì)分錄時(shí),需要記住的是,借方表示增加的是資產(chǎn)、減少的是負(fù)債或所有者權(quán)益,貸方則相反。結(jié)轉(zhuǎn)其他綜合收益時(shí),本質(zhì)上是在調(diào)整損益表上的不同分類,使得原本不計(jì)入當(dāng)期損益的收益或費(fèi)用,按照規(guī)定體現(xiàn)在投資收益中。

通過以上解釋,希望您能理解,盡管從直觀上看,結(jié)轉(zhuǎn)貸方金額似乎應(yīng)該直接對應(yīng)借方,但在會(huì)計(jì)準(zhǔn)則中,這樣的處理是為了準(zhǔn)確反映經(jīng)濟(jì)業(yè)務(wù)實(shí)質(zhì),并遵循借貸記賬的規(guī)則。

希望這個(gè)解釋能夠幫助您徹底理解綜合收益結(jié)轉(zhuǎn)的會(huì)計(jì)處理,如果您還有任何疑問,歡迎繼續(xù)提問。祝工作愉快!

聲明:本文內(nèi)容由互聯(lián)網(wǎng)用戶自發(fā)貢獻(xiàn)自行上傳,本網(wǎng)站不擁有所有權(quán),未作人工編輯處理,也不承擔(dān)相關(guān)法律責(zé)任。如果您發(fā)現(xiàn)有涉嫌版權(quán)的內(nèi)容,歡迎發(fā)送郵件至:service@bkw.cn 進(jìn)行舉報(bào),并提供相關(guān)證據(jù),工作人員會(huì)在5個(gè)工作日內(nèi)聯(lián)系你,一經(jīng)查實(shí),本站將立刻刪除涉嫌侵權(quán)內(nèi)容。

推薦視頻

老師,4為什么不能追償

有罪DDD·2022-04-19請問第4,6,7點(diǎn)能不能解釋一下,我不能理解,謝謝

wzr·2022-01-16abc不都是由全國人大及常委會(huì)制定的嗎?

春雨里洗過的太陽·2022-01-02不知道現(xiàn)在這個(gè)行情是鐵飯碗好還是懂技術(shù)好啊,請問注冊會(huì)計(jì)師與國家公務(wù)員考哪個(gè)好些呢?

aonunye·2020-03-23有沒有北京石油化工學(xué)院的考生啊?目前我報(bào)了注冊會(huì)計(jì)師考試,請問我該如何復(fù)習(xí)呢?

binxueyin·2019-11-25聽說大家論壇初級(jí)會(huì)計(jì)師考試專欄有很多資料可以下載,有網(wǎng)址嗎我只要網(wǎng)址和步驟

aomancuan·2019-05-21我身邊的人都說考公務(wù)員好,但是我覺得注冊會(huì)計(jì)師也不錯(cuò),大家來說說比較一下?

baotuantian·2019-05-12最近感覺復(fù)習(xí)注冊會(huì)計(jì)師的效果不是很好,因?yàn)樽罱鼱顟B(tài)特別的不佳,想問問沒有一個(gè)好的學(xué)習(xí)狀態(tài)應(yīng)該怎么辦?

bianqindou·2019-01-04注冊會(huì)計(jì)師考試怎么報(bào)考比較合理呢?我?guī)臀蚁眿D問一下她正在復(fù)習(xí)

biaotaojin·2018-12-19正在做職業(yè)規(guī)劃,不知道國家公務(wù)員注冊會(huì)計(jì)師律師這三種職業(yè),哪一種最有發(fā)展前途?

boyicuo·2018-06-22

這道題答案中為什么是1+5%的2次方

李寧·2022-02-21老師好,如果存貨的公允價(jià)值小,是300,賬面價(jià)值大,是500,怎么處理呢?

恒衡平·2022-02-21期末存貨的計(jì)量章節(jié)中,存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計(jì)量。成本指的是賬面余額,而不是賬面價(jià)值。這兩句話中的“可變現(xiàn)凈值”可以理解為公允價(jià)也就是市場價(jià)嗎?“賬面余額”可以理解為實(shí)際發(fā)生的成本金額嗎?“賬面價(jià)值”可以理解為企業(yè)應(yīng)該入賬的金額嗎?

考友74448476·2022-02-21民間非盈利組織的現(xiàn)金流 是沒有間接法一說嗎?

1·2022-02-21不可修復(fù)廢品凈損失為什么計(jì)入成本

考友12540923·2022-02-21這道題中乙公司花了900萬購買丙公司股權(quán),這個(gè)900有什么意義嗎?是乙公司個(gè)別報(bào)表記賬時(shí)處理的一筆錢,那它和長投初始投資成本之間的差額記到什么科目?

Hello492·2022-02-21老師,請問本期市盈率和內(nèi)在市盈率有什么區(qū)

堅(jiān)持到底·2022-02-21這道題的C選項(xiàng),因發(fā)生內(nèi)部交易,投資方賬面上出現(xiàn)了固定資產(chǎn),對于這個(gè)固定資產(chǎn)計(jì)提折舊是否會(huì)對甲公司利潤總額有影響?

Hello492·2022-02-21老師,這道題看不太明白,為什么不用金額計(jì)算,只用比例計(jì)算,而且留存的50萬也沒用到?

紫燕兒·2022-02-21考試寫分錄的時(shí)候,金額可以不帶單位,直接默認(rèn)為萬元嗎?

Hello492·2022-02-21

注會(huì)考試在即,如何調(diào)整好備考狀態(tài)很重要!

幫考網(wǎng)校·2022-10-192022年注冊會(huì)計(jì)師考試《經(jīng)濟(jì)法》每日一練0221

幫考網(wǎng)校·2022-02-212022年注冊會(huì)計(jì)師考試《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》模擬試題0221

幫考網(wǎng)校·2022-02-212022年注冊會(huì)計(jì)師考試《財(cái)務(wù)成本管理》歷年真題精選0221

幫考網(wǎng)校·2022-02-212022年注冊會(huì)計(jì)師考試《稅法》模擬試題0221

幫考網(wǎng)校·2022-02-212022年注冊會(huì)計(jì)師考試《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》章節(jié)練習(xí)題精選0221

幫考網(wǎng)校·2022-02-212022年注冊會(huì)計(jì)師考試《經(jīng)濟(jì)法》歷年真題精選0221

幫考網(wǎng)校·2022-02-212022年注冊會(huì)計(jì)師考試《稅法》歷年真題精選0221

幫考網(wǎng)校·2022-02-212022年注冊會(huì)計(jì)師考試《財(cái)務(wù)成本管理》模擬試題0221

幫考網(wǎng)校·2022-02-212022年注冊會(huì)計(jì)師考試《審計(jì)》每日一練0221

幫考網(wǎng)校·2022-02-21

注會(huì)學(xué)歷認(rèn)證忘記補(bǔ)錄

如果全世界我也可以放棄·2024-02-10注會(huì)財(cái)管公式解題方法總結(jié)

紅了床單炫激情·2024-02-10注冊會(huì)計(jì)師證券所工作

chaniuduan·2024-02-10注冊會(huì)計(jì)師 先考

beiwailiao·2024-02-10注冊會(huì)計(jì)師簽字權(quán)利

caoqiupo·2024-02-10溫州對注冊會(huì)計(jì)師

beizangdiao·2024-02-10注冊會(huì)計(jì)師管理的部門包括

chankuanlin·2024-02-10河南注冊會(huì)計(jì)師考試入口

biesuogou·2024-02-10注會(huì)考試科目是單獨(dú)報(bào)名嗎

chaniuduan·2024-02-10注會(huì)曾經(jīng)科目

國民閨蜜國民兄弟·2024-02-10

- 1投資者李某是否應(yīng)當(dāng)列為該訴訟案件的原告?并說明理由。

- 255名投資者集體書面委托丙投服務(wù)中心代表投資者訴訟是否符合法律規(guī)定?如果丙投服中心能夠代表投資者訴訟, 該案件應(yīng)當(dāng)由什么法院管轄?并分別說明理由。

- 3趙某認(rèn)為自己“只是開會(huì)的時(shí)候例行參加,只負(fù)責(zé)簽字”的行為是否符合公司法律制度的規(guī)定?趙某能否以此作為不 應(yīng)當(dāng)對其進(jìn)行行政處罰的抗辯事由?并分別說明理由。

- 4A會(huì)計(jì)師事務(wù)所和B律師事務(wù)所應(yīng)否對招股說明書中的虛假財(cái)務(wù)數(shù)據(jù)承擔(dān)行政法律責(zé)任?并分別說明理由。

注冊會(huì)計(jì)師考試題庫我的題庫

熱門視頻

00:51

00:51 00:35國稅納稅人識(shí)別號(hào)是什么?

00:35國稅納稅人識(shí)別號(hào)是什么?2020-05-29

00:59固定制造費(fèi)用二因素分析法是什么?

00:59固定制造費(fèi)用二因素分析法是什么?2020-05-29

00:46公司戰(zhàn)略與風(fēng)險(xiǎn)管理的考試題型是什么?

00:46公司戰(zhàn)略與風(fēng)險(xiǎn)管理的考試題型是什么?2020-05-29

01:19怎么區(qū)分是含稅價(jià)還是不含稅價(jià)?

01:19怎么區(qū)分是含稅價(jià)還是不含稅價(jià)?2020-05-29

互動(dòng)交流

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料