-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

聲明:本文內(nèi)容由互聯(lián)網(wǎng)用戶自發(fā)貢獻(xiàn)自行上傳,本網(wǎng)站不擁有所有權(quán),未作人工編輯處理,也不承擔(dān)相關(guān)法律責(zé)任。如果您發(fā)現(xiàn)有涉嫌版權(quán)的內(nèi)容,歡迎發(fā)送郵件至:service@bkw.cn 進(jìn)行舉報(bào),并提供相關(guān)證據(jù),工作人員會(huì)在5個(gè)工作日內(nèi)聯(lián)系你,一經(jīng)查實(shí),本站將立刻刪除涉嫌侵權(quán)內(nèi)容。

31

31

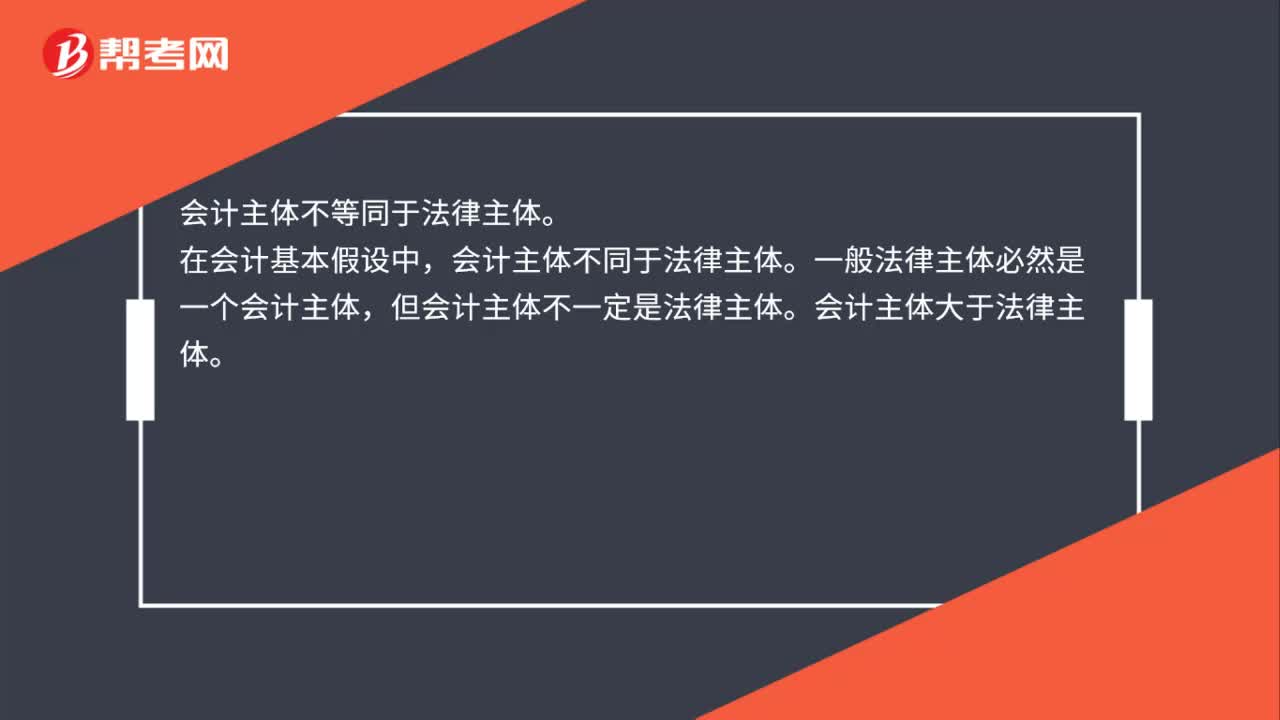

會(huì)計(jì)主體等同于法律主體嗎?:會(huì)計(jì)主體不等同于法律主體。在會(huì)計(jì)基本假設(shè)中,會(huì)計(jì)主體不同于法律主體。一般法律主體必然是一個(gè)會(huì)計(jì)主體,但會(huì)計(jì)主體不一定是法律主體。會(huì)計(jì)主體大于法律主體。

45

45

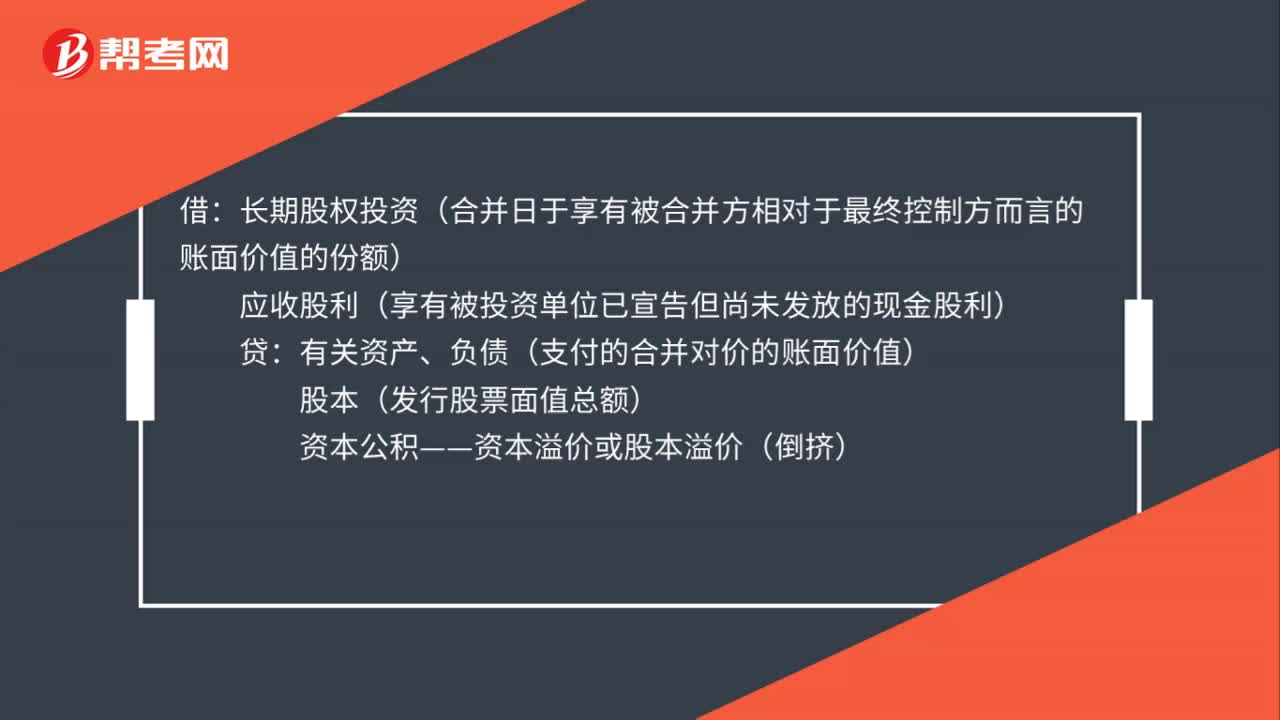

同一控制下企業(yè)合并的會(huì)計(jì)處理是什么?:同一控制下企業(yè)合并的會(huì)計(jì)處理是什么?借:長(zhǎng)期股權(quán)投資(合并日于享有被合并方相對(duì)于最終控制方而言的賬面價(jià)值的份額):應(yīng)收股利(享有被投資單位已宣告但尚未發(fā)放的現(xiàn)金股利)貸有關(guān)資產(chǎn)、負(fù)債(支付的合并對(duì)價(jià)的賬面價(jià)值)股本(發(fā)行股票面值總額)資本公積——資本溢價(jià)或股本溢價(jià)(倒擠)

12

12

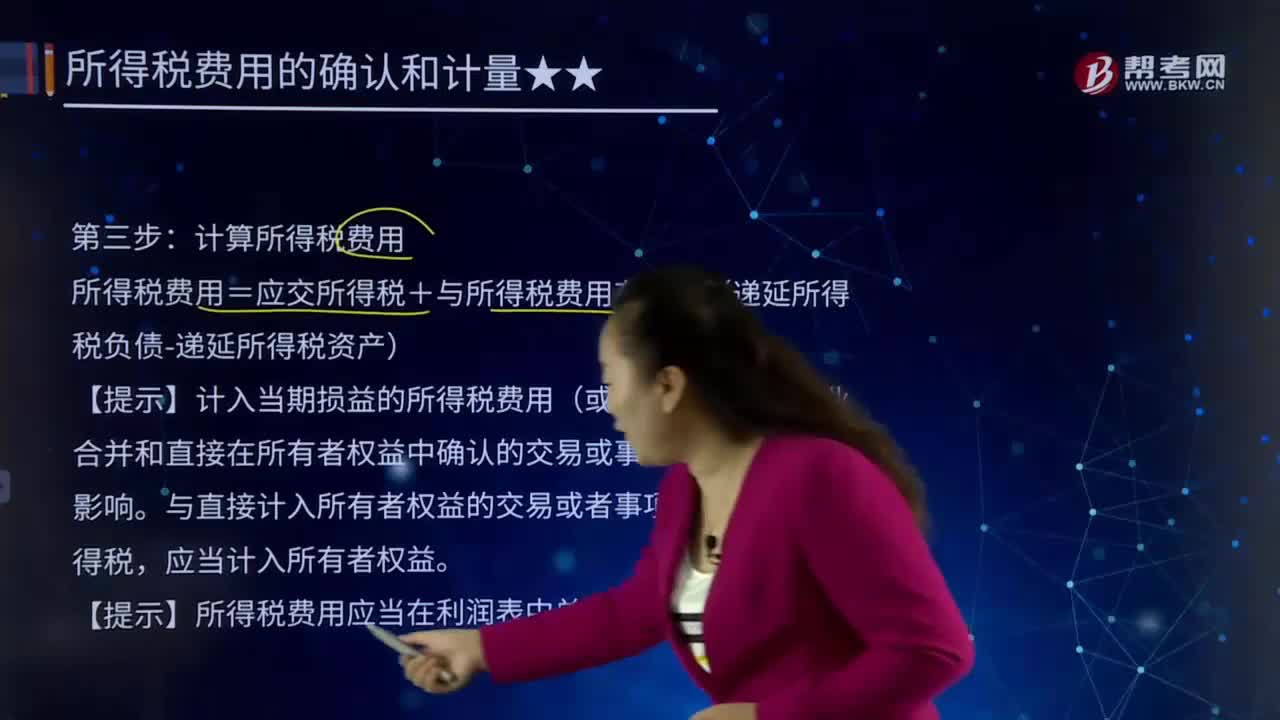

所得稅費(fèi)用會(huì)計(jì)處理步驟的第三步的具體內(nèi)容是什么?:所得稅費(fèi)用會(huì)計(jì)處理步驟的第三步的具體內(nèi)容是什么?會(huì)計(jì)處理方法(Accounting treatment),包括會(huì)計(jì)確認(rèn)方法,會(huì)計(jì)計(jì)量方法,會(huì)計(jì)記錄方法,會(huì)計(jì)報(bào)告方法。計(jì)算所得稅費(fèi)用。所得稅費(fèi)用=應(yīng)交所得稅+與所得稅費(fèi)用有關(guān)的(遞延所得稅負(fù)債-遞延所得稅資產(chǎn))。【提示】計(jì)入當(dāng)期損益的所得稅費(fèi)用(或收益)不包括企業(yè)合并和直接在所有者權(quán)益中確認(rèn)的交易或事項(xiàng)產(chǎn)生的所得稅影響。

00:51

00:51

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料