下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:20

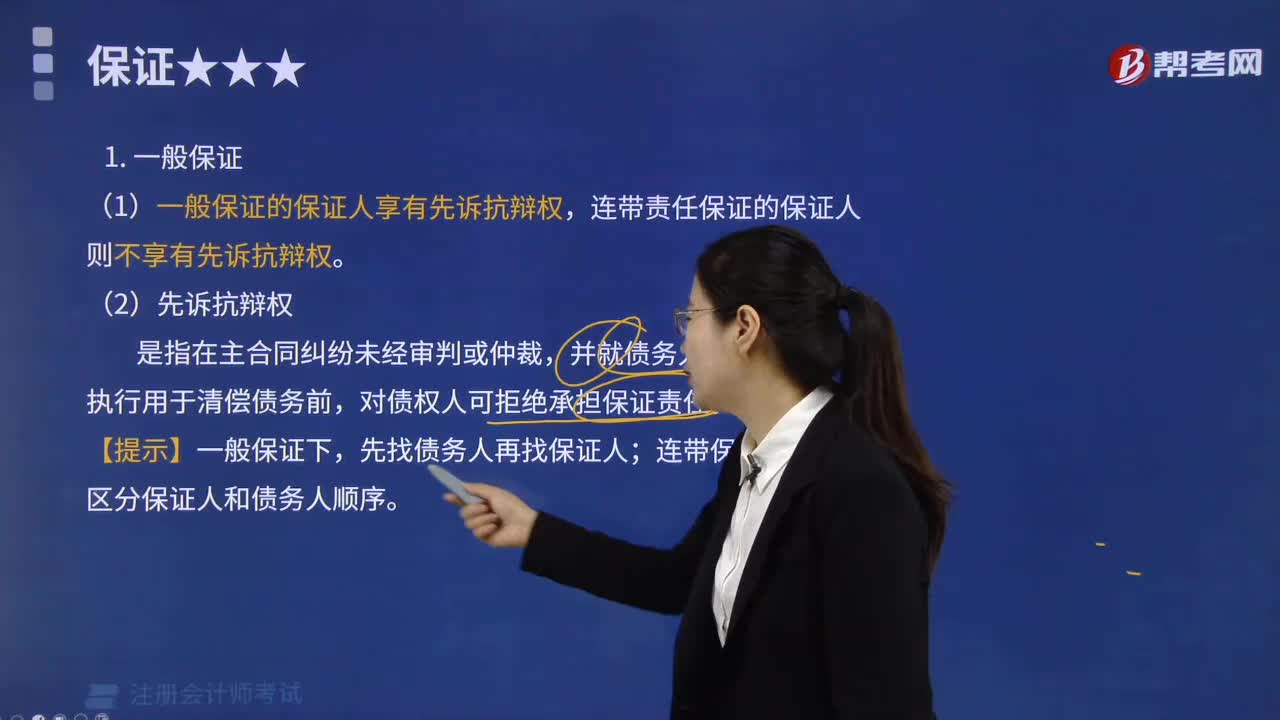

00:20合同的一般保證是什么?:合同的一般保證是什么?合同的一般保證是在主合同糾紛未經(jīng)審判或者仲裁,并就債務人財產(chǎn)依法強制執(zhí)行仍不能履行債務前,對債權(quán)人可以拒絕承擔保證責任。

00:17

00:17合同的連帶保證是什么?:合同的連帶保證是什么?合同的連帶保證是當事人在保證合同中對保證方式?jīng)]有約定或者約定不明確的,承擔連帶保證責任。

00:28

00:28合同保證擔保的范圍是什么?:合同保證擔保的范圍是什么?合同保證擔保的范圍是當事人對保證擔保的范圍可以進行約定,沒有約定或者約定不明確的,保證人應當對全部債務(主債權(quán)及利息、違約金、損害賠償金和實現(xiàn)債權(quán)的費用)承擔責任。

01:17

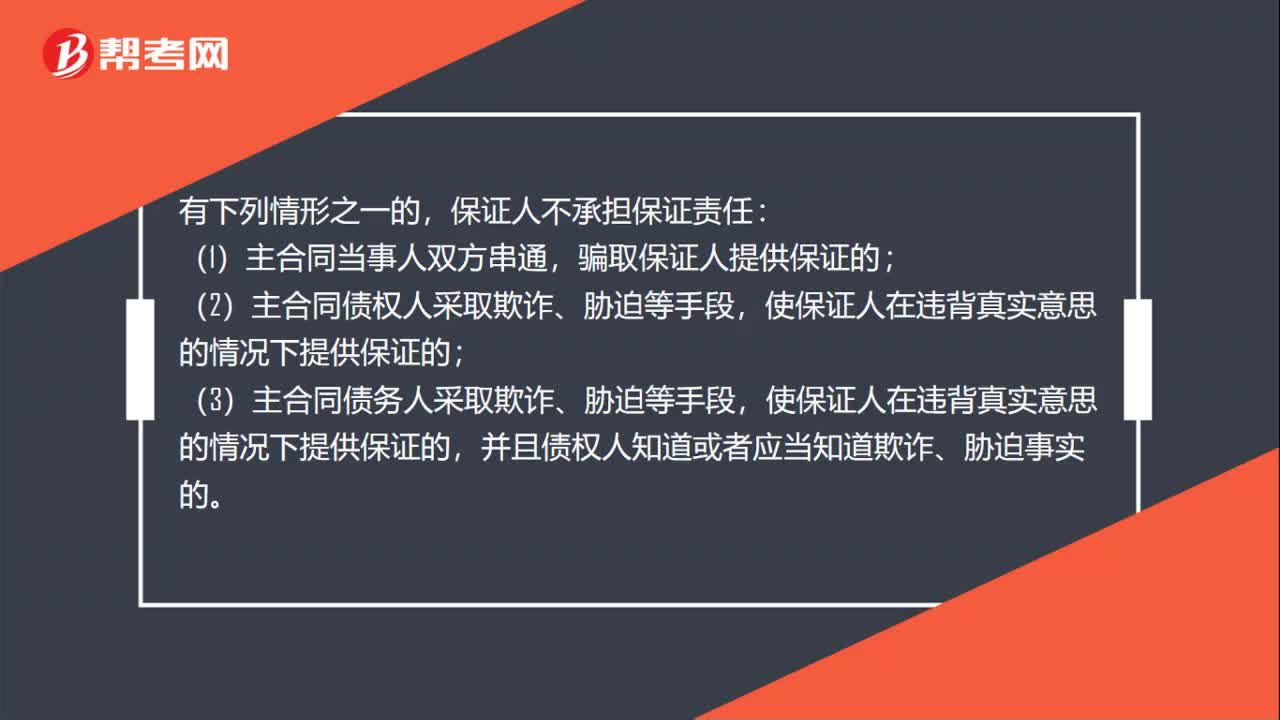

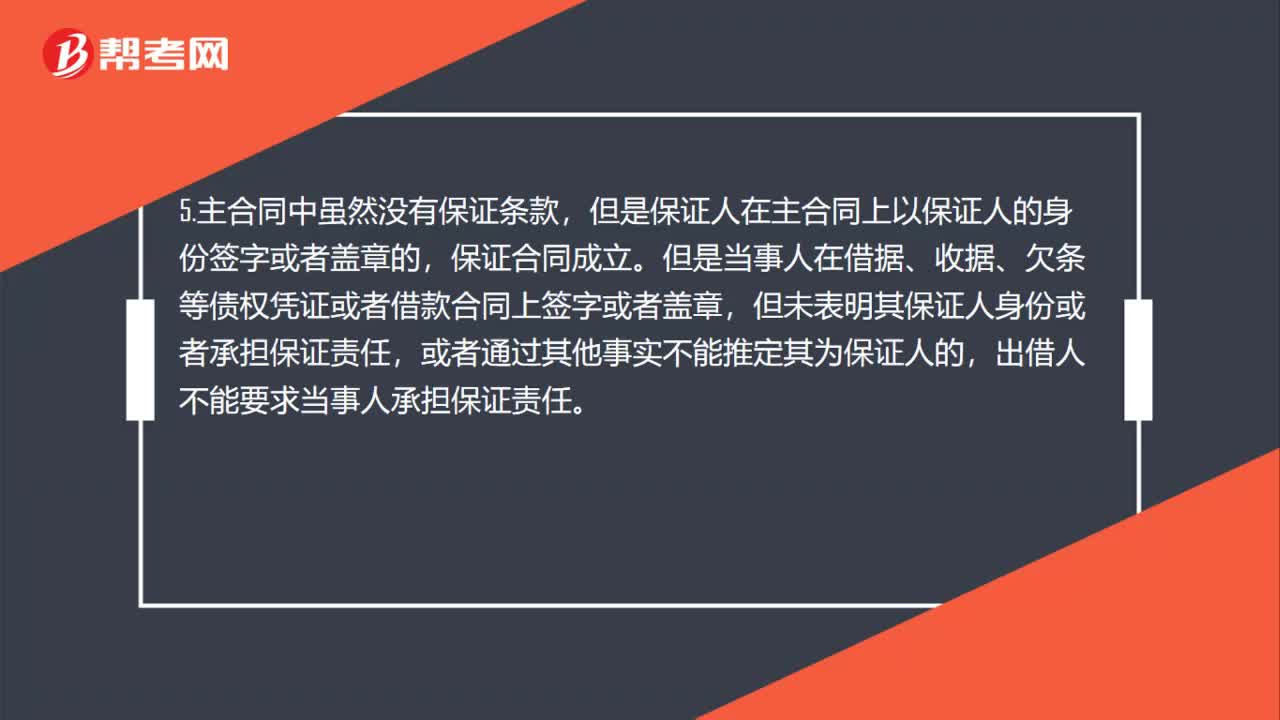

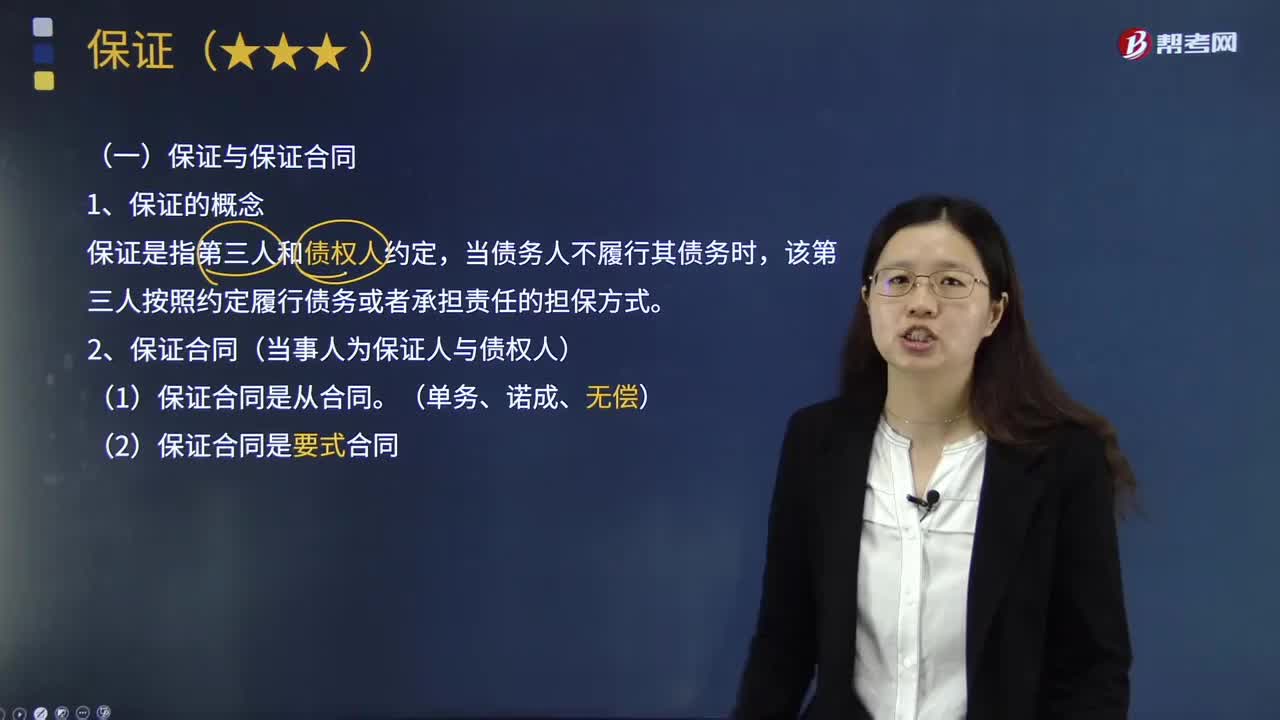

01:17保證合同的相關法律制度有哪些?:保證合同的相關法律制度有哪些?1.保證是保證人與債權(quán)人之間的合同關系。2.保證合同為單務合同、無償合同、諾成合同、要式合同。3.保證人在債權(quán)人與被保證人簽訂的訂有保證條款的主合同上,4.第三人單方以書面形式向債權(quán)人出具擔保書,5.主合同中雖然沒有保證條款,但是保證人在主合同上以保證人的身份簽字或者蓋章的,保證合同成立。但是當事人在借據(jù)、收據(jù)、欠條等債權(quán)憑證或者借款合同上簽字或者蓋章。

03:50

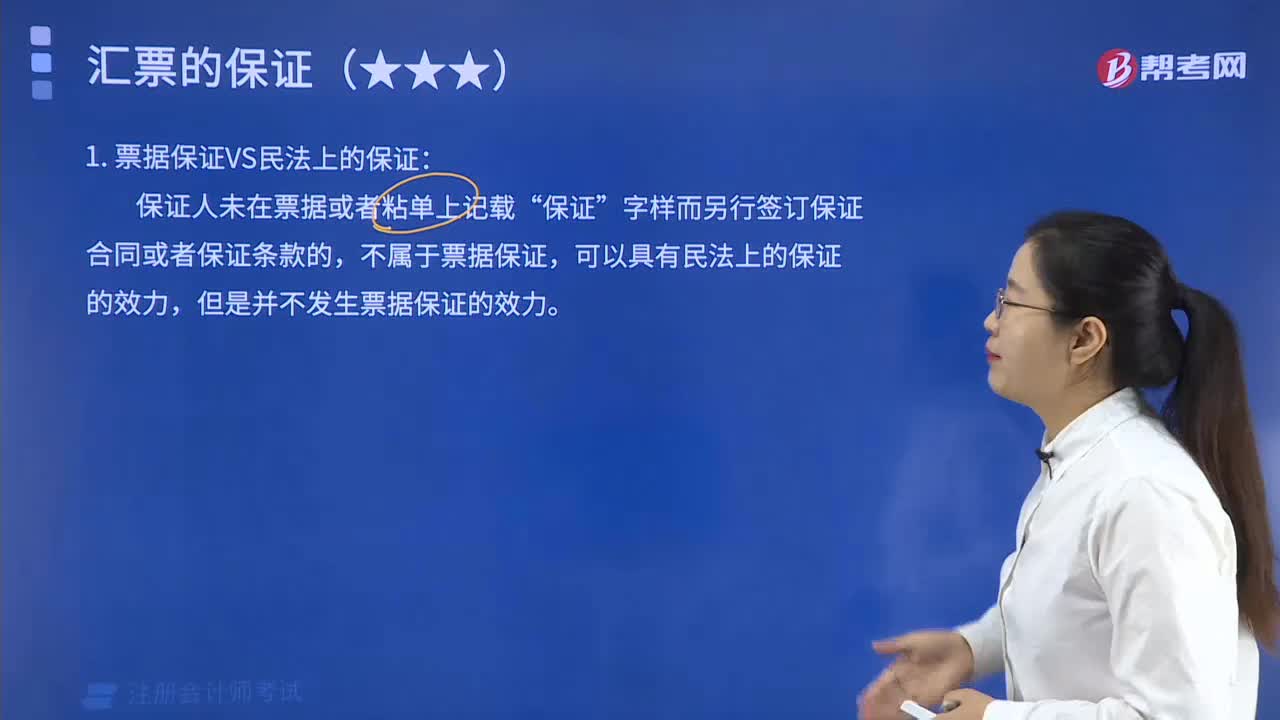

03:50匯票的保證和民法上的保證有哪些不同之處?:匯票的保證和民法上的保證有哪些不同之處?匯票的保證和民法上的保證兩者之間存在著不少區(qū)別,票據(jù)保證純?yōu)楸WC人所為的一種單獨行為。(1)票據(jù)保證是一種要式行為“保證人必須根據(jù)《票據(jù)法》第46條在匯票或粘單上絕對應記載以下事項并簽章;(1)票據(jù)保證的保證人無先訴抗辯權(quán),即票據(jù)債權(quán)人向保證人行使權(quán)利時,票據(jù)債權(quán)人可直接向保證人請求履行。(2)而民事保證的保證人有先訴抗辯權(quán)。

00:30

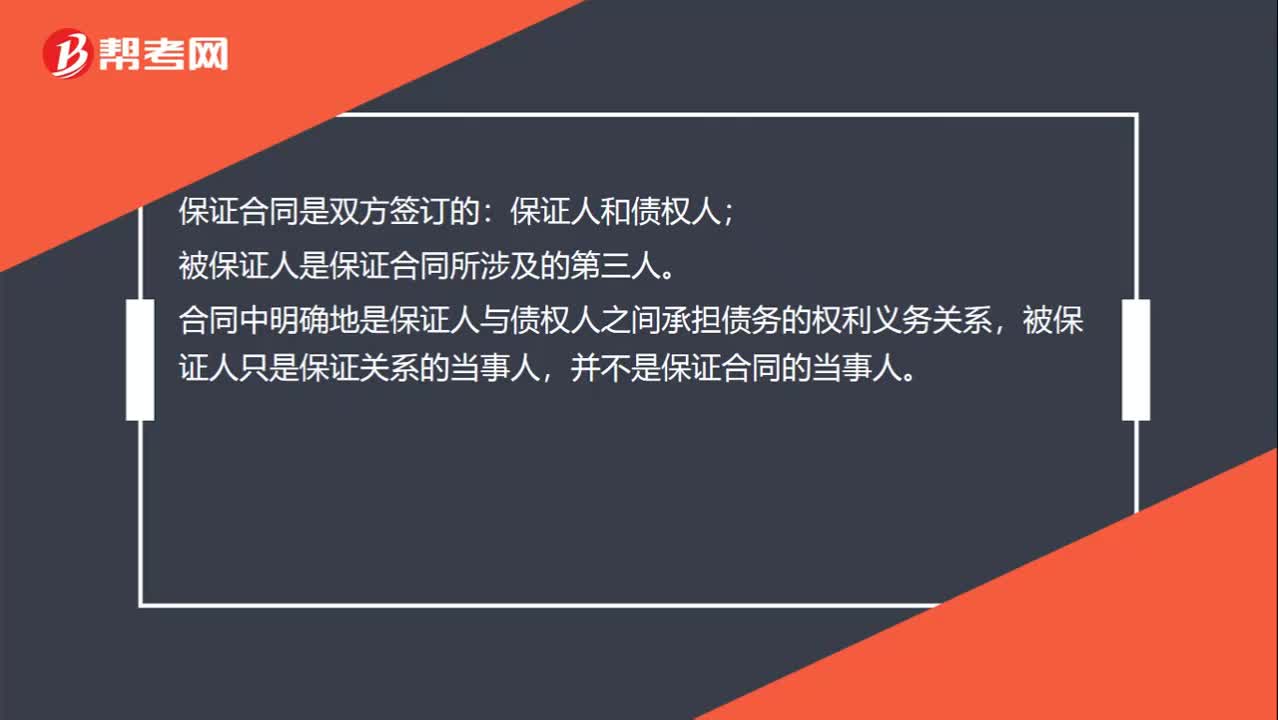

00:30為什么被保證人不屬于保證合同的當事人?:為什么被保證人不屬于保證合同的當事人?保證合同是雙方簽訂的:保證人和債權(quán)人;被保證人是保證合同所涉及的第三人。合同中明確地是保證人與債權(quán)人之間承擔債務的權(quán)利義務關系,被保證人只是保證關系的當事人,并不是保證合同的當事人。

00:21

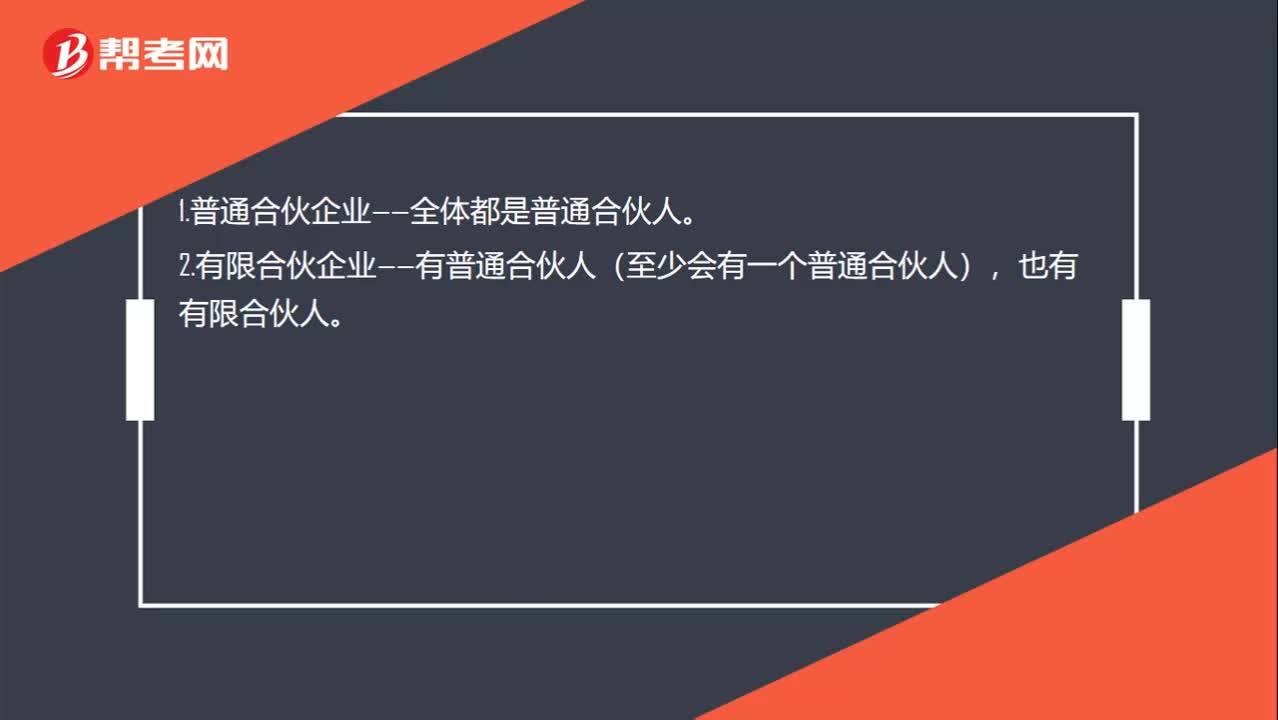

00:21普通合伙人和有限合伙人的區(qū)別?:普通合伙人和有限合伙人的區(qū)別?1.普通合伙企業(yè)——全體都是普通合伙人。2.有限合伙企業(yè)——有普通合伙人(至少會有一個普通合伙人),也有有限合伙人。

07:09

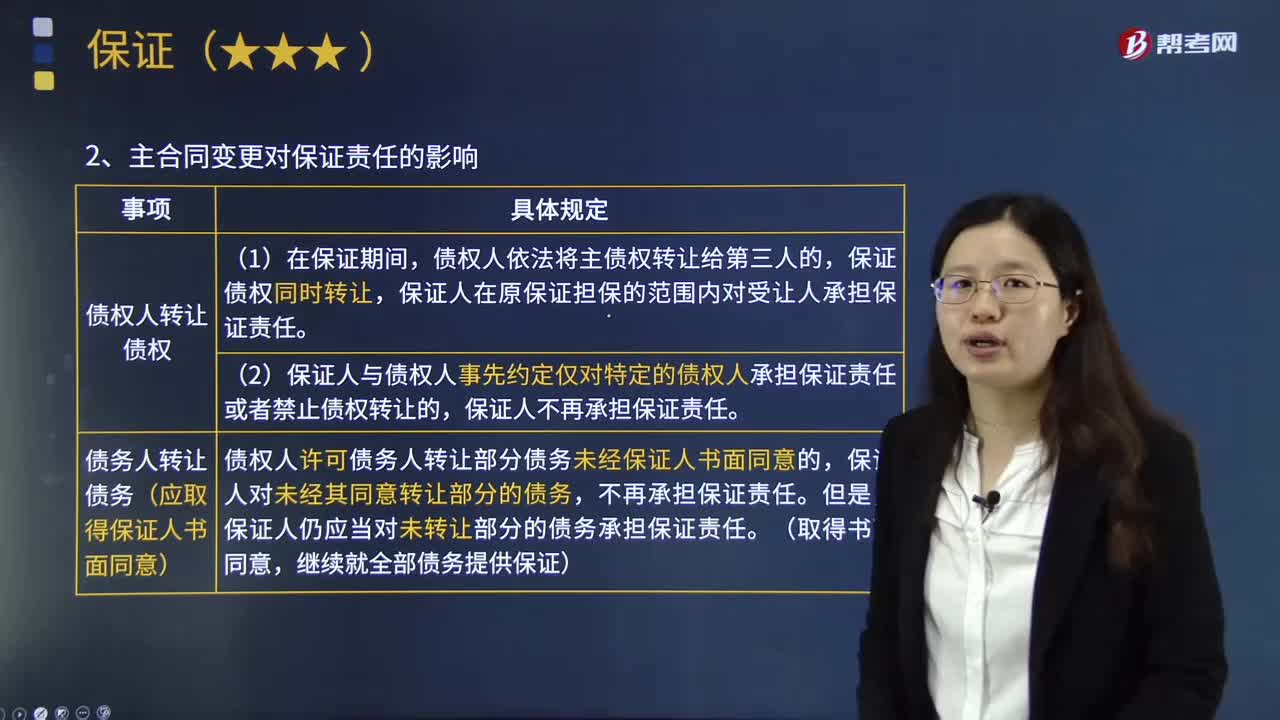

07:09保證責任的范圍和主合同變更對保證責任的影響分別是什么?:保證責任的范圍和主合同變更對保證責任的影響分別是什么?保證擔保的范圍包括主債權(quán)及利息、違約金、損害賠償金和實現(xiàn)債權(quán)的費用:2.主合同變更對保證責任的影響,保證人在原保證擔保的范圍內(nèi)對受讓人承擔保證責任。(2)保證人與債權(quán)人事先約定僅對特定的債權(quán)人承擔保證責任或者禁止債權(quán)轉(zhuǎn)讓的:保證人不再承擔保證責任,②債務人轉(zhuǎn)讓債務(應取得保證人書面同意),債權(quán)人許可債務人轉(zhuǎn)讓部分債務未經(jīng)保證人書面同意的。

07:27

07:27保證與保證合同的內(nèi)容分別是什么?:保證須由債權(quán)人與保證人雙方的意思表示一致才可成立。保證合同指的是保證人和債權(quán)人達成的明確相互權(quán)利義務,由保證人承擔代為履行或連帶責任的協(xié)議。保證是指第三人和債權(quán)人約定,該第三人按照約定履行債務或者承擔責任的擔保方式。2.保證合同(當事人為保證人與債權(quán)人),(2)保證合同是要式合同,①保證人在債權(quán)人與被保證人簽訂的訂有保證條款的主合同上,出借人不能要求當事人承擔保證責任。

05:48

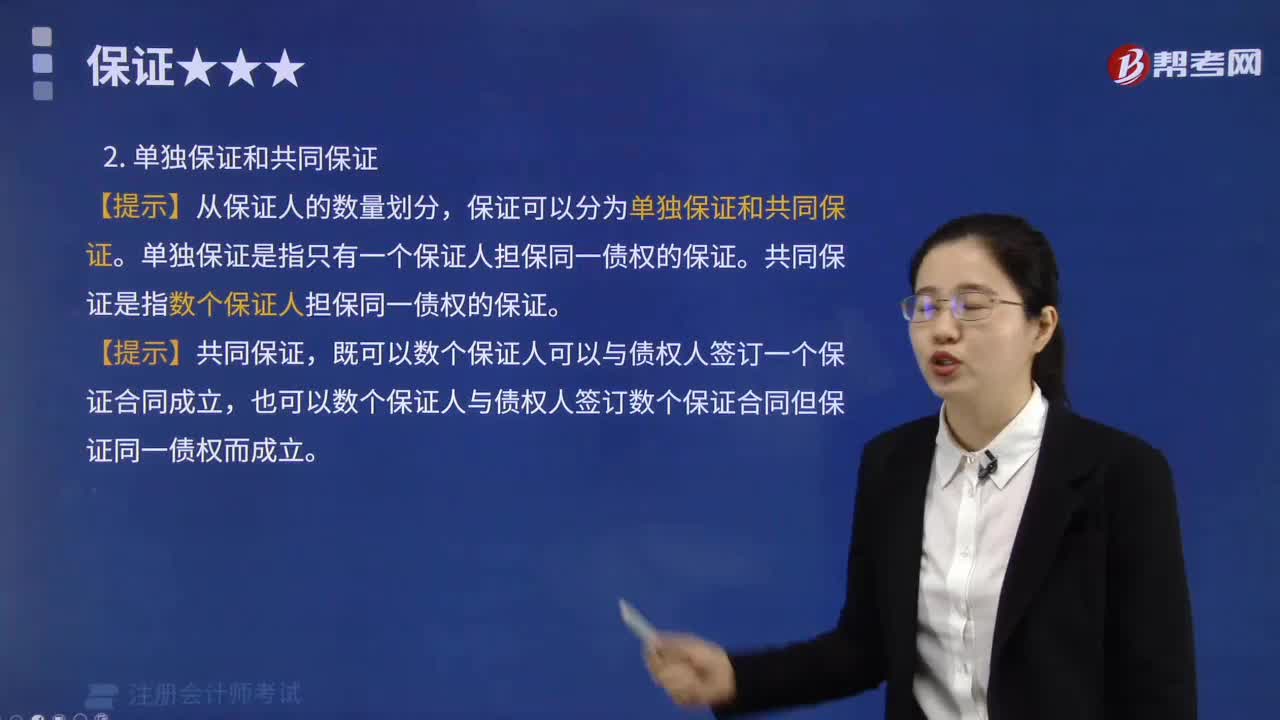

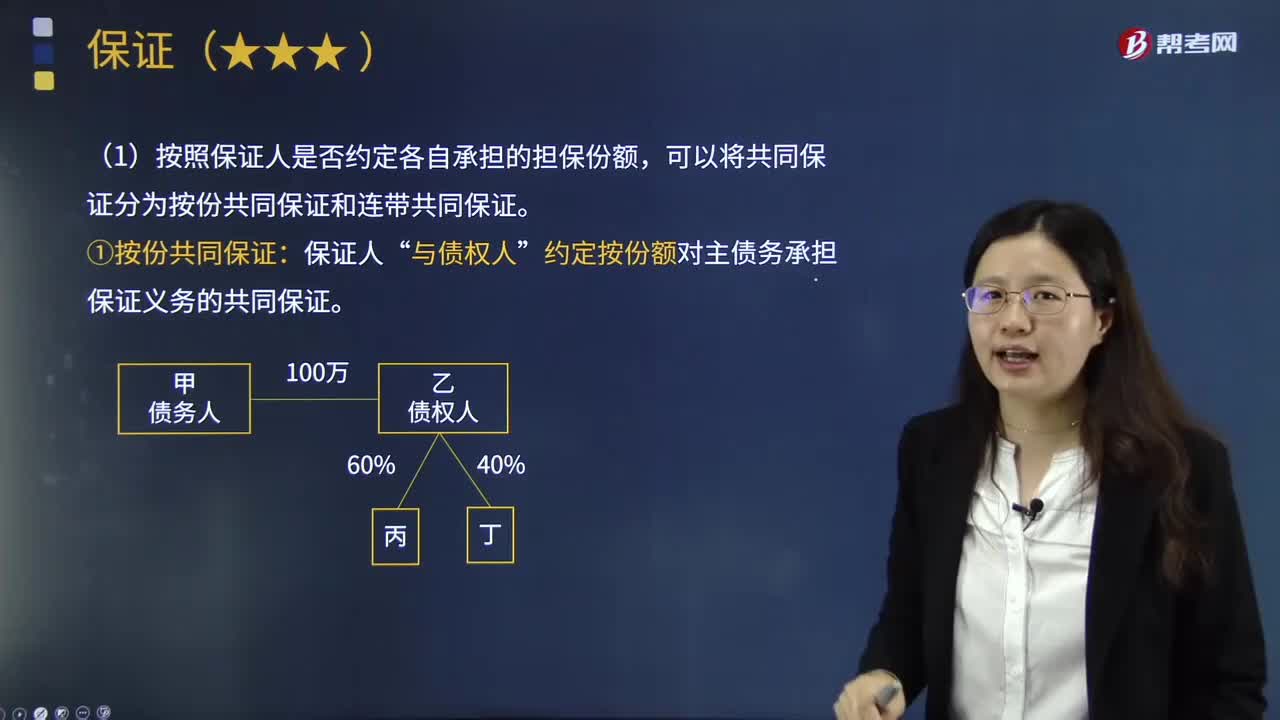

05:48單獨保證和共同保證的內(nèi)容分別是什么?:保證人為一人的為單獨保證。共同保證是指數(shù)人共同擔保同一債務人的同一債務履行而為的保證。共同保證的特點在于保證人不是一人而是二人以上。單獨保證是指只有一個保證人擔保同一債權(quán)的保證。共同保證是指數(shù)個保證人擔保同一債權(quán)的保證。按照保證人是否約定各自承擔的擔保份額,約定按份額對主債務承擔保證義務的共同保證。①連帶共同保證是各保證人約定均對全部主債務承擔保證義務或“

02:28

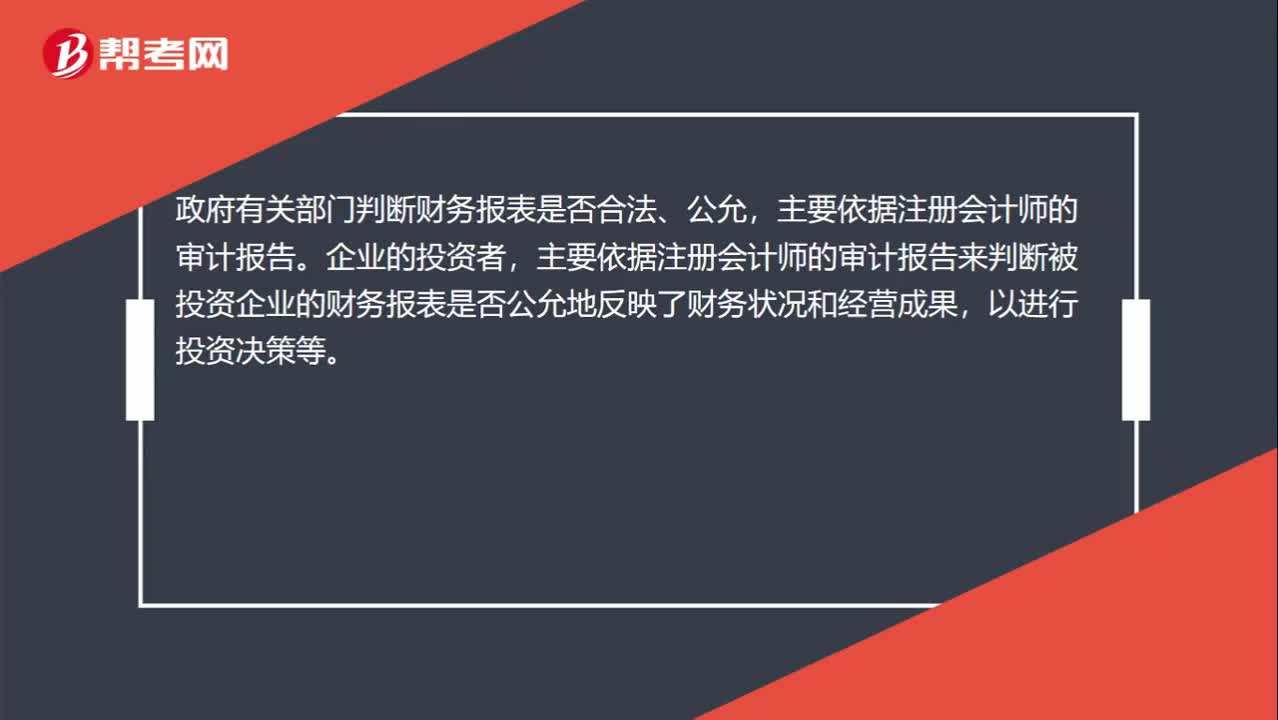

02:28審計報告為什么具有,鑒證保護和證明的作用?:不同于政府審計和內(nèi)部審計的審計報告,對被審計單位財務報表合法性、公允性發(fā)表意見。政府有關部門判斷財務報表是否合法、公允,主要依據(jù)注冊會計師的審計報告來判斷被投資企業(yè)的財務報表是否公允地反映了財務狀況和經(jīng)營成果,可以對被審計單位財務報表出具不同類型審計意見的審計報告,能夠在一定程度上對被審計單位的債權(quán)人和股東以及其他利害關系人的利益起到保護作用。需要查閱被投資企業(yè)的財務報表和注冊會計師的審計報告。

06:49

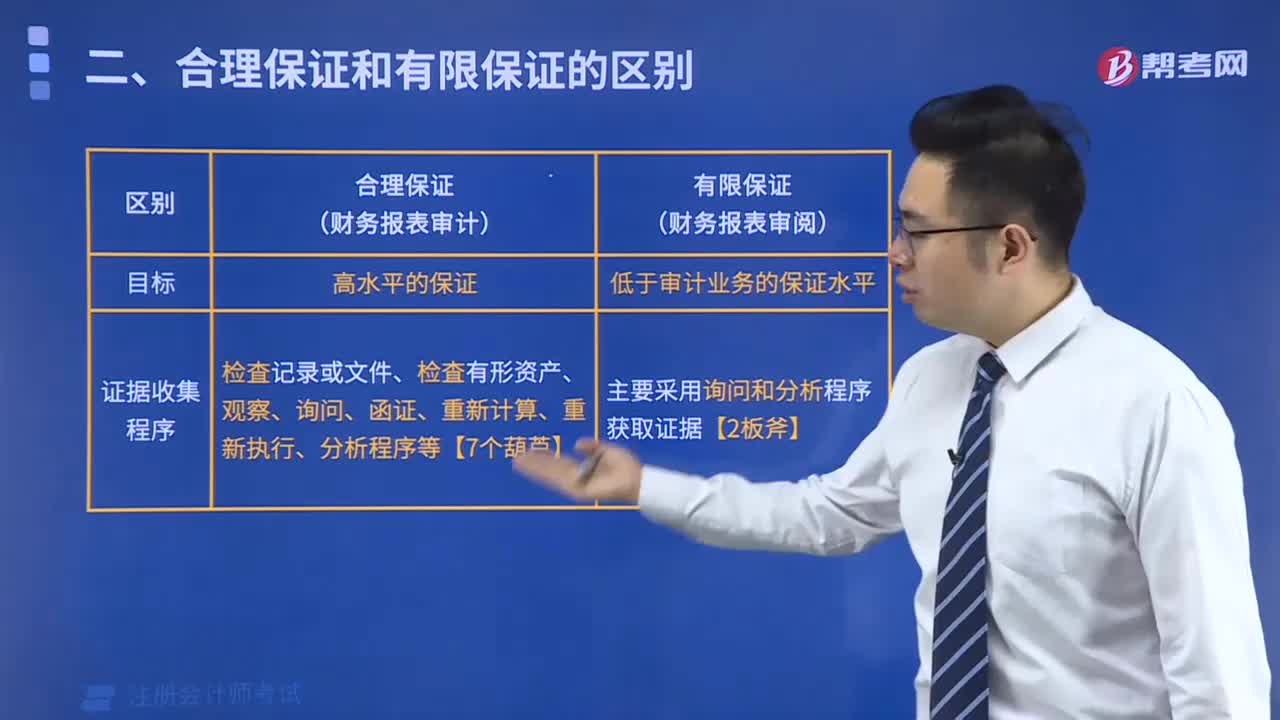

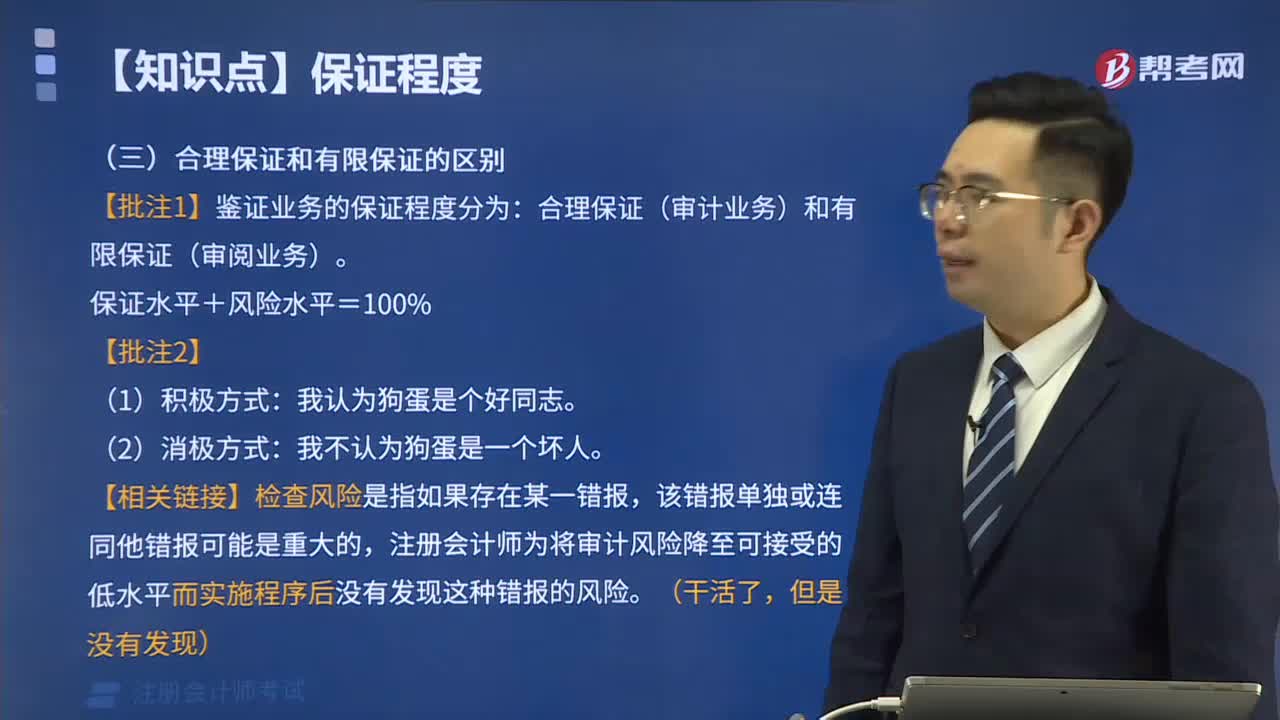

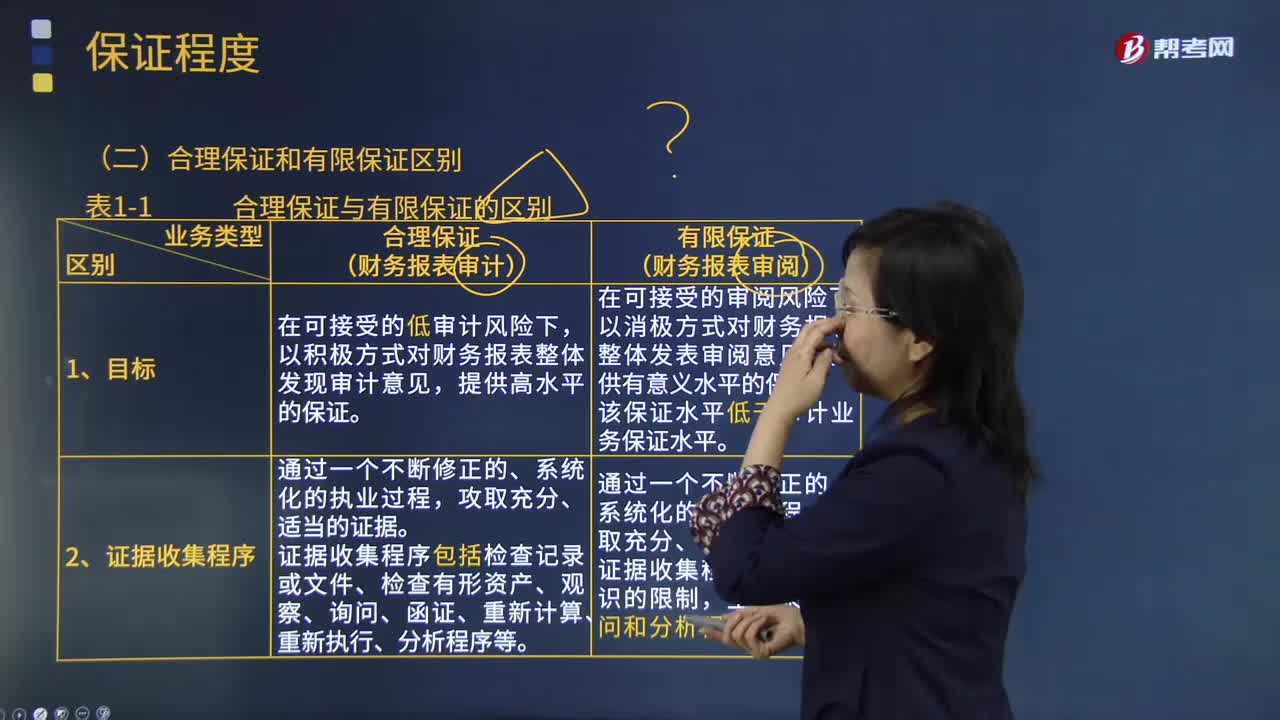

06:49鑒證業(yè)務的合理保證和有限保證的區(qū)別是什么?:合理保證是指注冊會計師對發(fā)表的鑒證意見提供一種高水平但非百分之百的保證。財務報表審計是將財務報表的審計風險降至具體業(yè)務環(huán)境下可接受的低水平。財務報表審閱是將財務報表的審閱風險降至具體業(yè)務環(huán)境下可接受的水平,注冊會計師應當獲取能夠形成結(jié)論的審閱證據(jù),注冊會計師在獲取審閱證據(jù)的程序方面受到有意識的限制。注冊會計師審計業(yè)務中實施的證據(jù)收集程序更為系統(tǒng)和全面。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日