下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:40

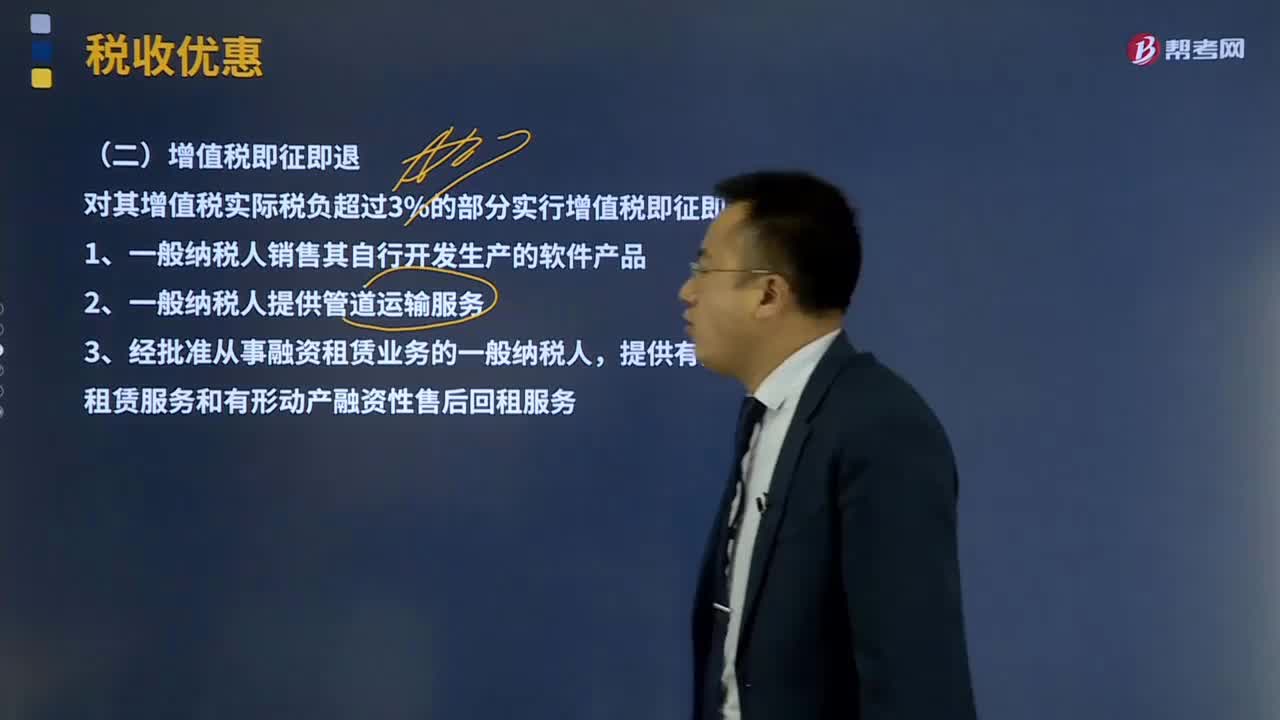

00:40增值稅即征即退是什么意思?:增值稅即征即退是由稅務(wù)機關(guān)先足額征收其增值稅,再將已經(jīng)征收的全部或者部分增值稅稅款退換給納稅人,這就是增值稅即征即退。另外納稅人提供的應(yīng)稅服務(wù)可以享受增值稅即征即退優(yōu)惠政策,可以開具增值稅專用發(fā)票,對其增值稅實際稅負超過3%的部分實行增值稅即征即退政策。4、納稅人享受安置殘疾人增值稅即征即退優(yōu)惠政策:(2)納稅人本期應(yīng)退增值稅額=本期所含月份每月應(yīng)退增值稅稅額之和

04:41

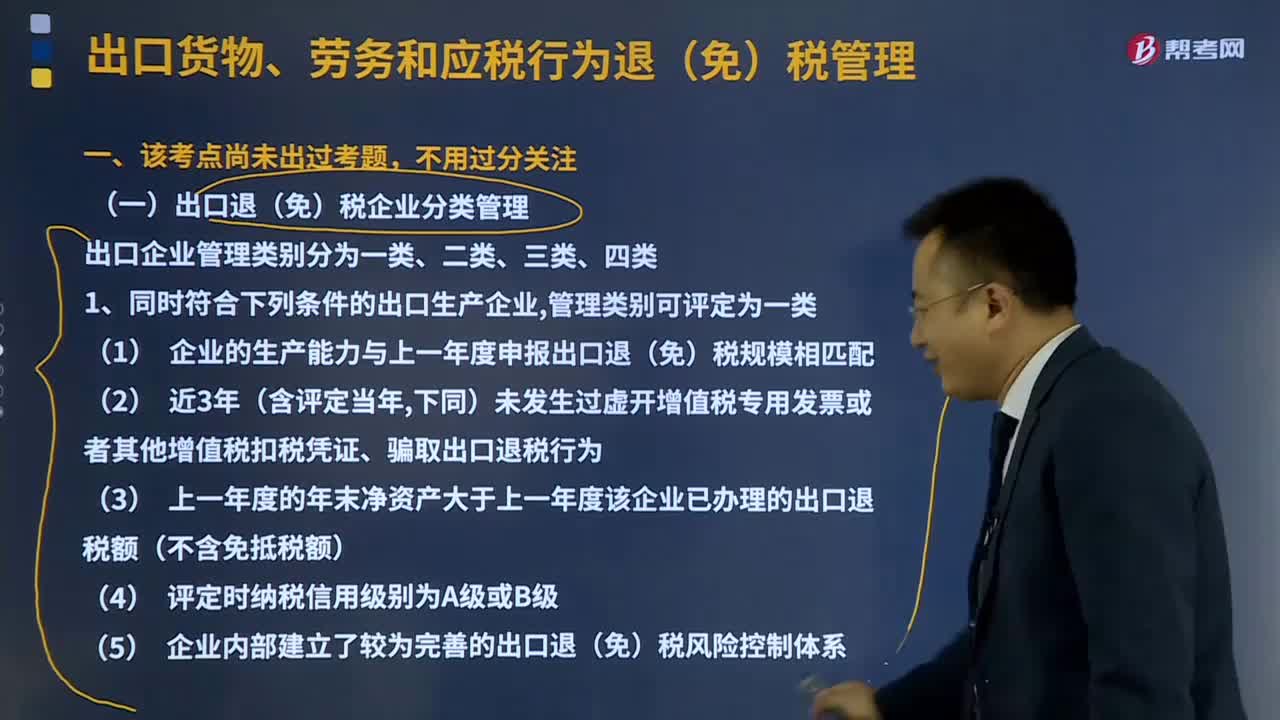

04:41出口貨物、勞務(wù)和應(yīng)稅行為退(免)稅如何管理?:出口貨物、勞務(wù)和應(yīng)稅行為退(免)稅如何管理?實行免退稅辦法的退(免)稅計稅依據(jù)為購進應(yīng)稅貨物、應(yīng)稅行為的增值稅專用發(fā)票及海關(guān)專用繳款憑證或解繳稅款的稅收繳款憑證上注明的金額。有權(quán)按照核定的出口價格計算退(免)稅,(1)企業(yè)的生產(chǎn)能力與上一年度申報出口退(免)稅規(guī)模相匹配,(3)上一年度的年末凈資產(chǎn)大于上一年度該企業(yè)已辦理的出口退稅額(不含免抵稅額)。

02:23

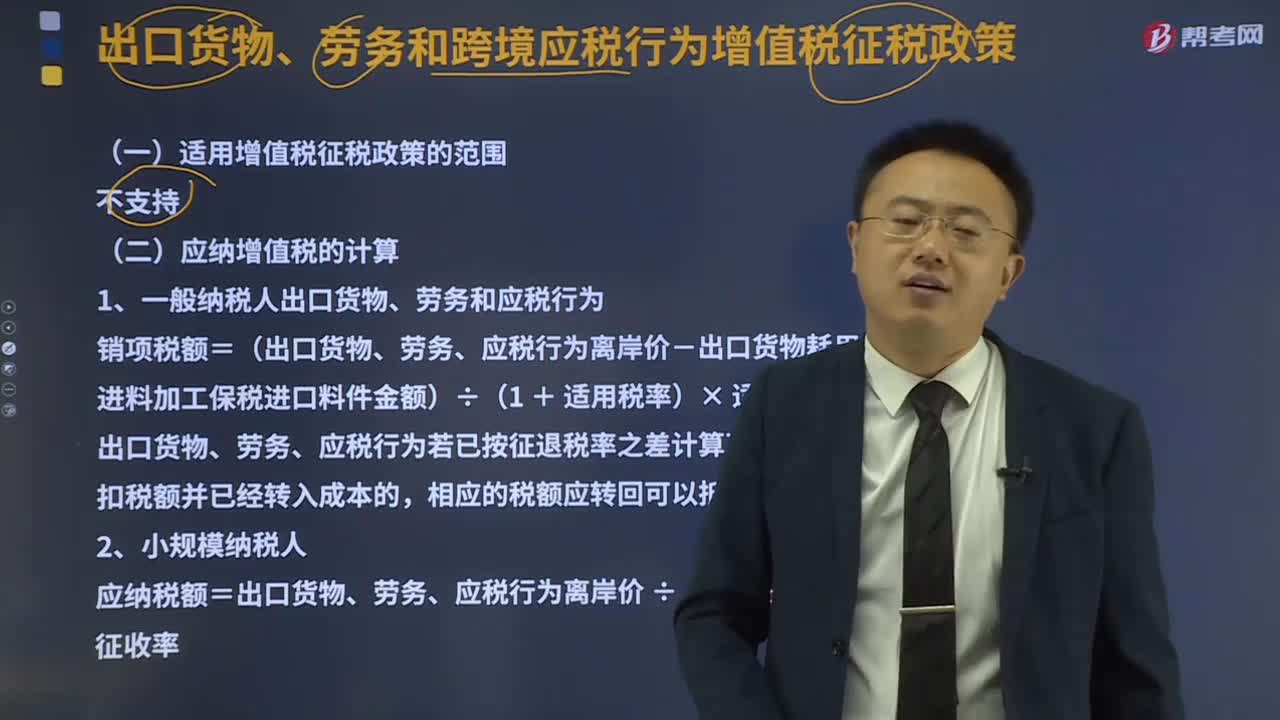

02:23出口貨物、勞務(wù)和跨境應(yīng)稅行為增值稅征稅政策是什么?:出口貨物、勞務(wù)和跨境應(yīng)稅行為增值稅征稅政策是什么?4.不適應(yīng)跨境應(yīng)稅行為適用增值稅零稅率和免稅政策規(guī)定的出口服務(wù)和無形資產(chǎn):適用增值稅征稅政策的出口貨物、勞務(wù)和跨境應(yīng)稅行為,銷項稅額=(出口貨物、勞務(wù)和跨境應(yīng)稅行為離岸價-出口貨物耗用的進料加工保稅進口料件金額)÷(1+適用稅率)x適用稅率。(1)出口貨物、勞務(wù)和跨境應(yīng)稅行為若已按征退稅率之差計算不得免征和抵扣稅額。

10:55

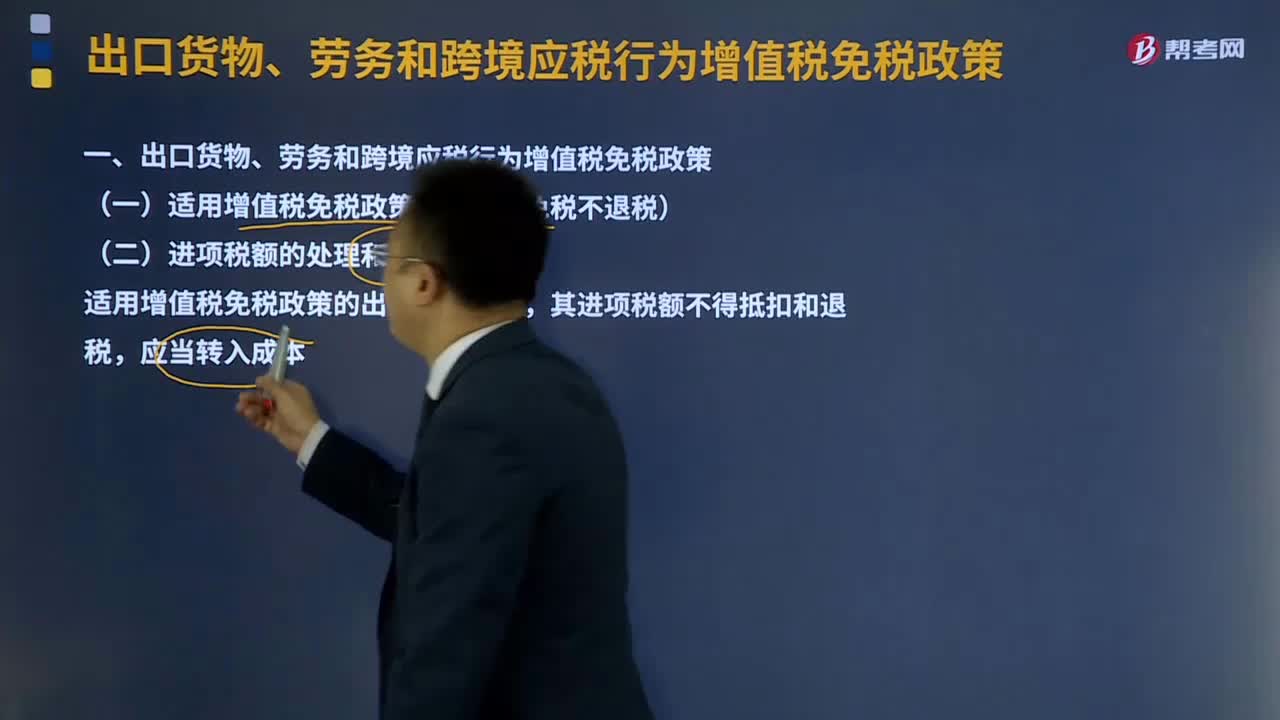

10:55出口貨物、勞務(wù)和跨境應(yīng)稅行為增值稅免稅政策是什么?:出口貨物、勞務(wù)和跨境應(yīng)稅行為增值稅免稅政策是什么?是指出口貨物、勞務(wù)以及跨境應(yīng)稅行為實行零稅率,適用增值稅免稅政策的出口貨物勞務(wù),(1)國家批準設(shè)立的免稅店銷售的免稅貨物【包括進口免稅貨物和已實現(xiàn)退(免)稅的貨物】,C.屬于小規(guī)模納稅人的生產(chǎn)性企業(yè)自營出口的自產(chǎn)貨物,【解析】用于境外承包項目的貨物享受免稅并退稅政策,3、境內(nèi)的單位和個人提供的下列應(yīng)稅服務(wù)免征增值稅。

00:31

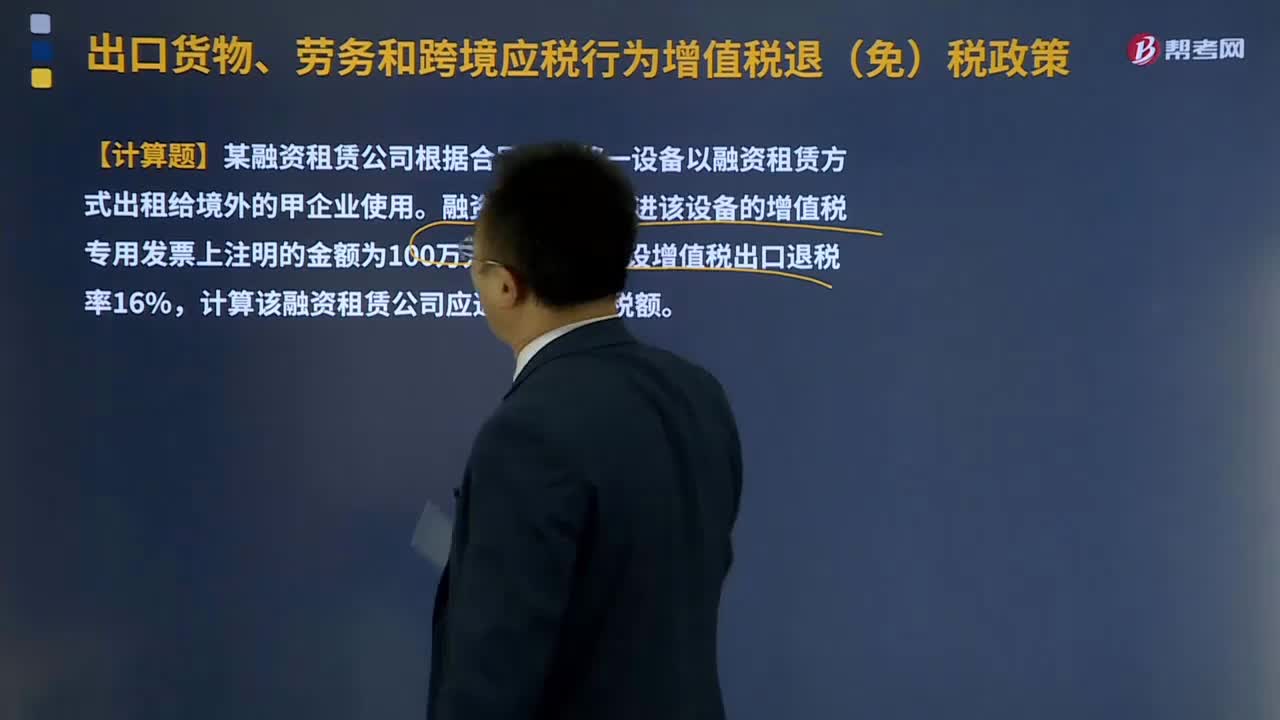

00:31融資租賃出口貨物退稅是如何計算的?:融資租賃出口貨物退稅是如何計算的?向融資租賃出租方退還其購進租賃貨物所含增值稅。增值稅應(yīng)退稅額=購進融資租賃貨物的增值稅專用發(fā)票注明的金額或海關(guān)(進口增值稅)專用繳款書注明的完稅價格×融資租賃貨物適用的增值稅退稅率,【例題·計算題】某融資租賃公司根據(jù)合同規(guī)定將一設(shè)備以融資租賃方式出租給境外的甲企業(yè)使用。融資租賃公司購進該設(shè)備的增值稅專用發(fā)票上注明的金額為100萬元人民幣。

25:40

25:40增值稅退(免)稅的計稅依據(jù)是什么?:出口貨物、勞務(wù)、應(yīng)稅行為的實際離岸價(FOB):按出口貨物的離岸價扣除出口貨物所耗用的保稅進口料件的金額后確定(凈出口額):(3)國內(nèi)購進無進項稅額且不計提進項稅額的免稅原材料加工后出口的貨物。按出口貨物的離岸價扣除出口貨物所含的國內(nèi)購進免稅原材料的金額后確定。出口貨物的離岸價-出口貨物所含的國內(nèi)購進免稅原材料的金額。

05:08

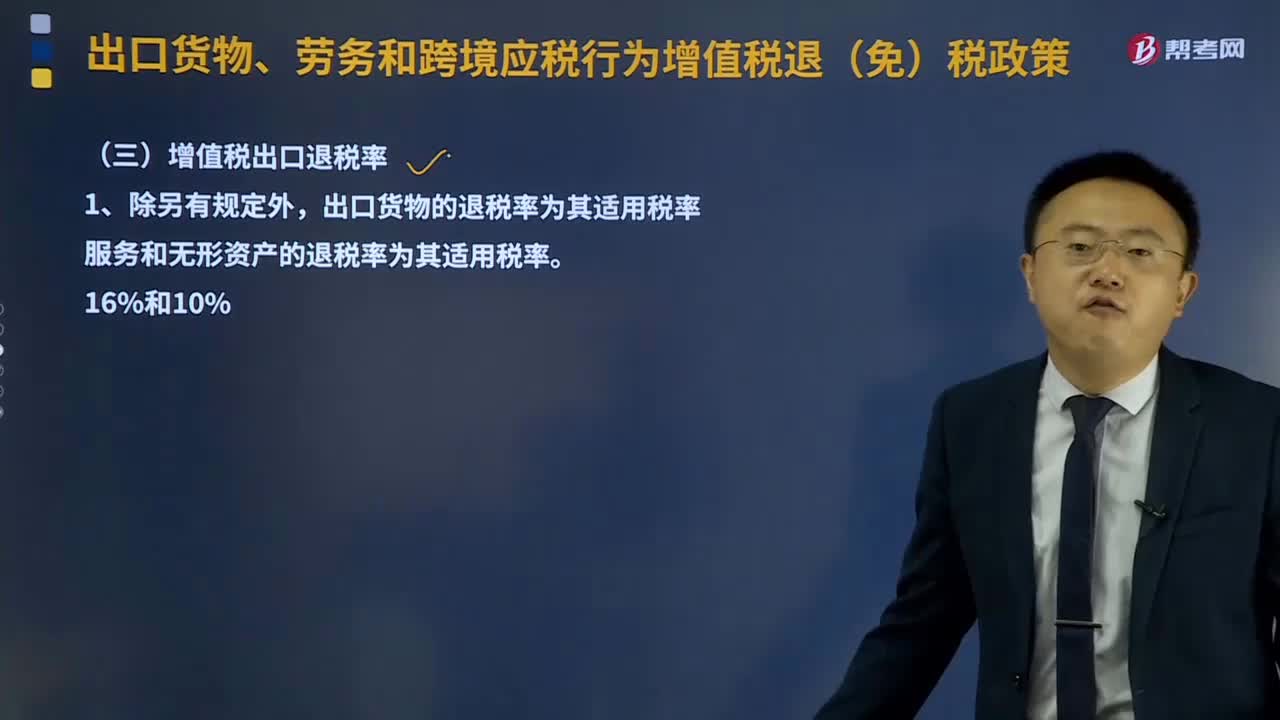

05:08什么是增值稅出口退稅率?:什么是增值稅出口退稅率?增值稅出口退稅率就是指出口退稅率。其含義是指對出口貨物退還其在國內(nèi)生產(chǎn)和流通環(huán)節(jié)實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅和特別消費稅。出口貨物的退稅率為其適用稅率。服務(wù)和無形資產(chǎn)的退稅率為其適用稅率。(1)外貿(mào)企業(yè)購進按簡易辦法征稅的出口貨物、從小規(guī)模納稅人購進的出口貨物,其退稅率分別為簡易辦法實際執(zhí)行的征收率、小規(guī)模納稅人征收率。上述出口貨物取得增值稅專用發(fā)票的。

21:26

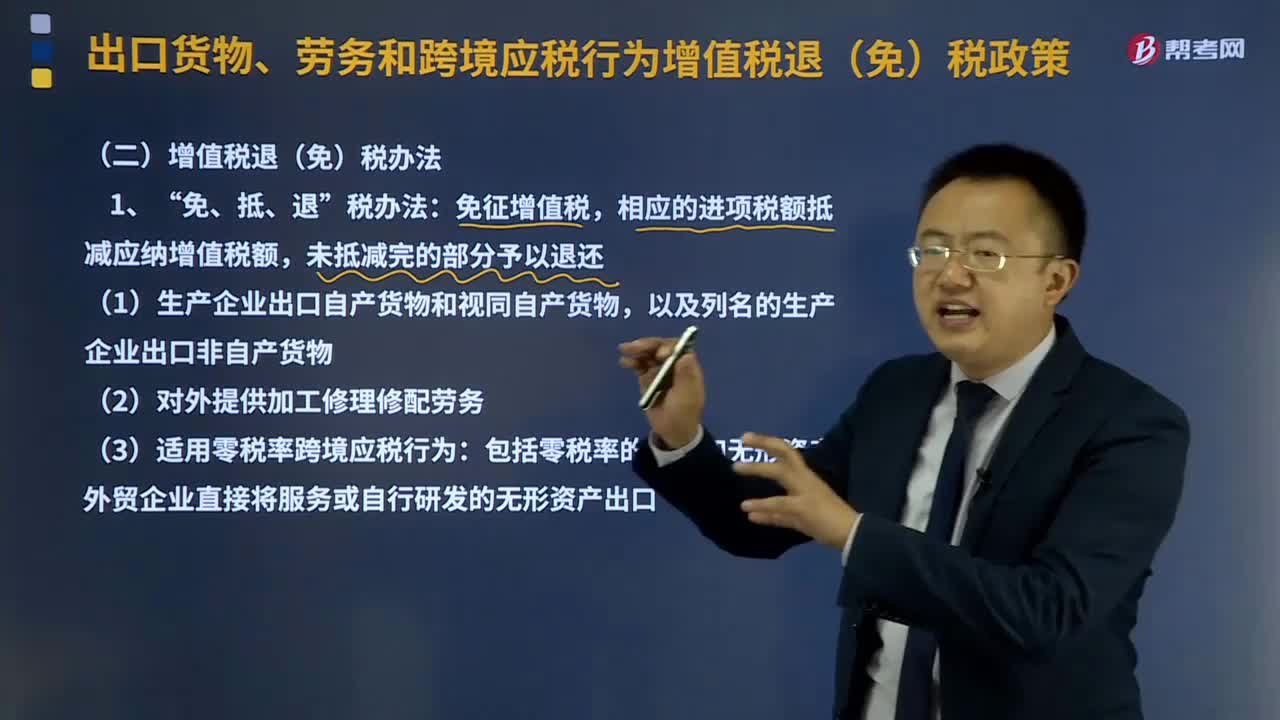

21:26增值稅退(免)稅辦法是指什么意思?:增值稅退(免)稅辦法是指什么意思?免征增值稅:相應(yīng)的進項稅額抵減應(yīng)納增值稅額,(1)生產(chǎn)企業(yè)出口自產(chǎn)貨物和視同自產(chǎn)貨物。以及列名的生產(chǎn)企業(yè)出口非自產(chǎn)貨物,(2)對外提供加工修理修配勞務(wù)。(3)適用零稅率跨境應(yīng)稅行為。包括零稅率的服務(wù)和無形資產(chǎn):外貿(mào)企業(yè)直接將服務(wù)或自行研發(fā)的無形資產(chǎn)出口。(1)適用一般計稅方法的外貿(mào)企業(yè)外購服務(wù)或者無形資產(chǎn)出口:

05:35

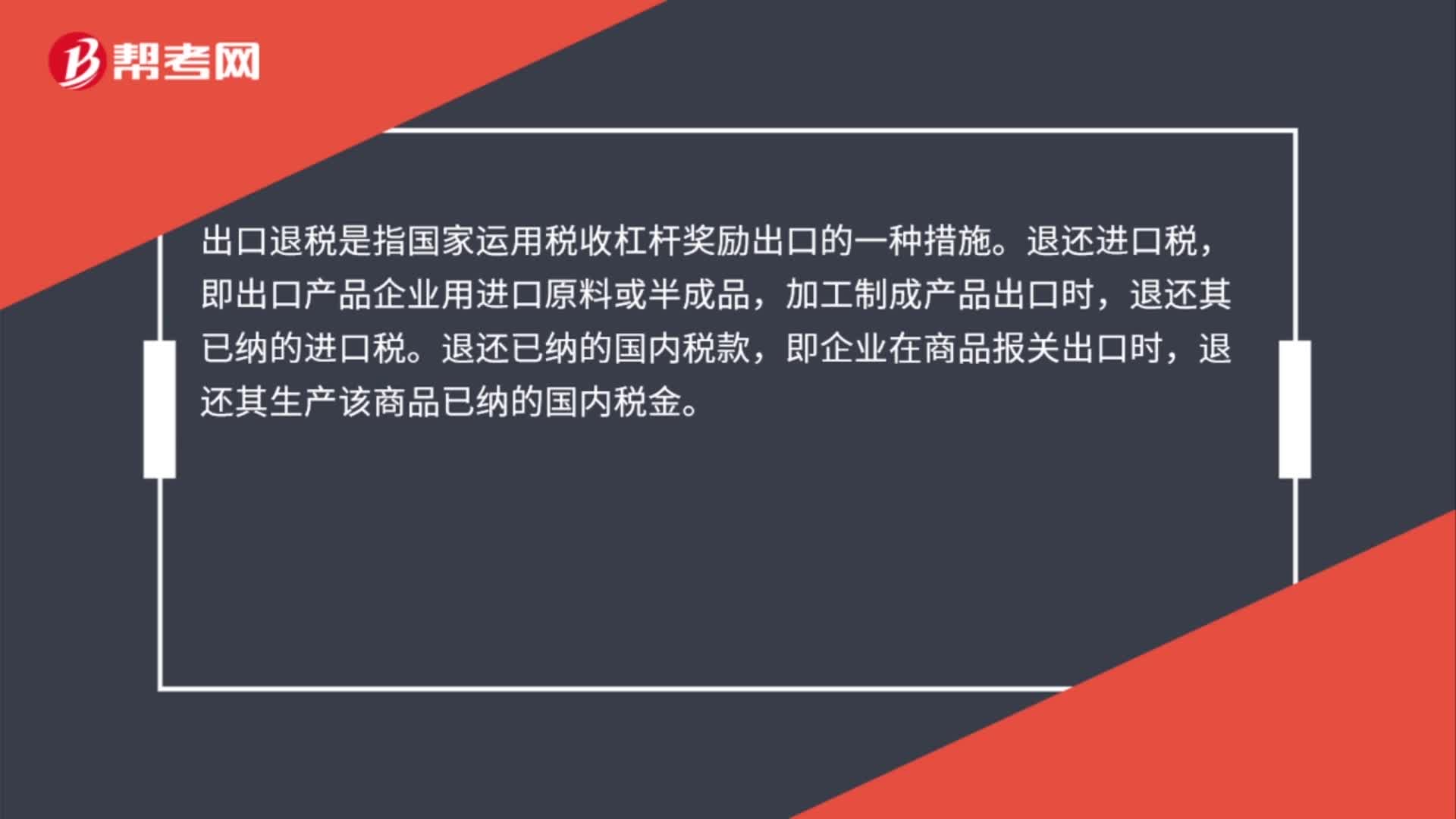

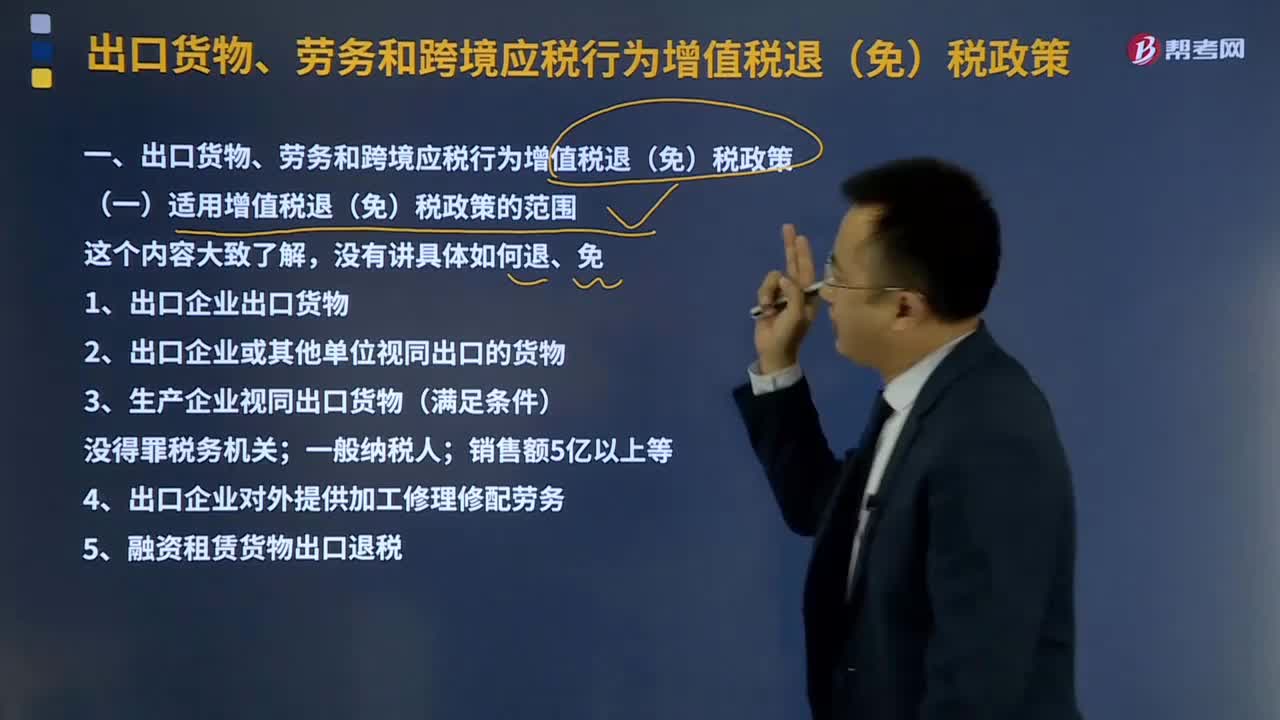

05:35適用增值稅退(免)稅政策的范圍是什么?:出口貨物;視同出口貨物;1、出口企業(yè)出口貨物,向海關(guān)報關(guān)后實際離境并銷售給境外單位或個人的貨物。分為自營出口貨物和委托出口貨物兩類;2、出口企業(yè)或其他單位視同出口的貨物;3、生產(chǎn)企業(yè)視同出口貨物(滿足條件)。4、出口企業(yè)對外提供加工修理修配勞務(wù),對進境復(fù)出口貨物或從事國際運輸?shù)倪\輸工具進行的加工修理修配。5、融資租賃貨物出口退稅并向海關(guān)報關(guān)后實際離境的貨物試行增值稅、消費稅出口退稅政策

04:50

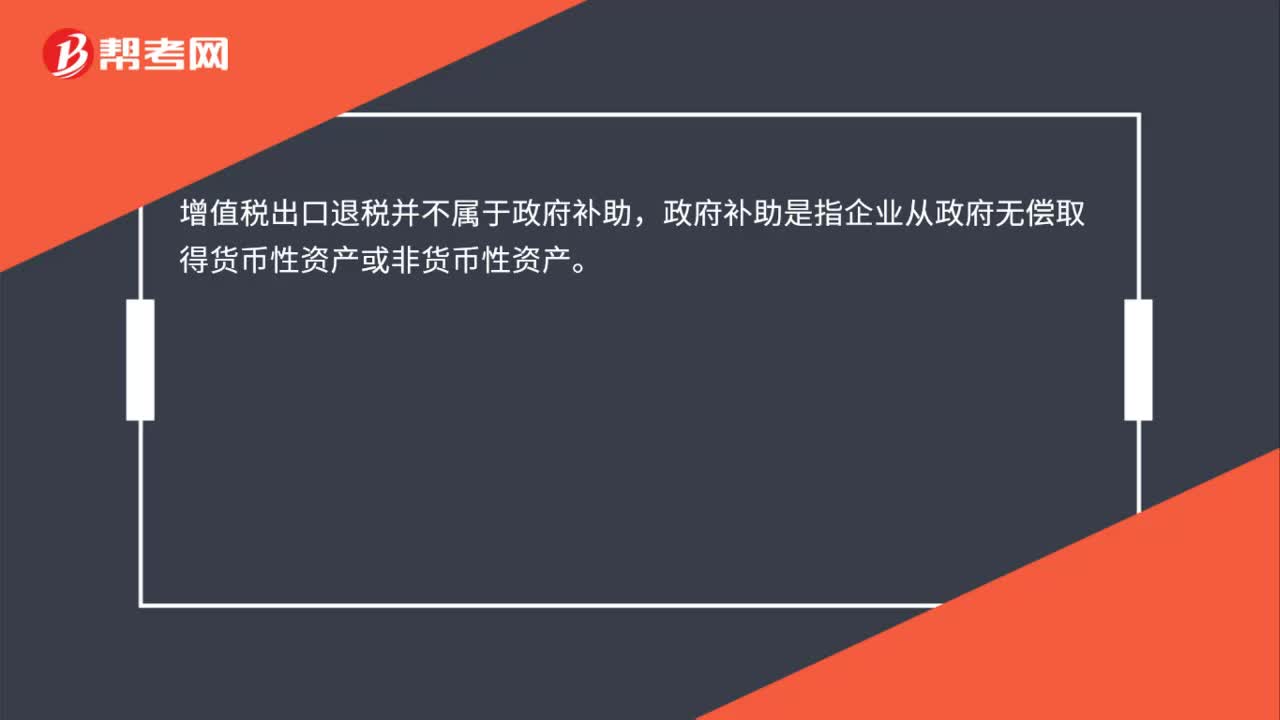

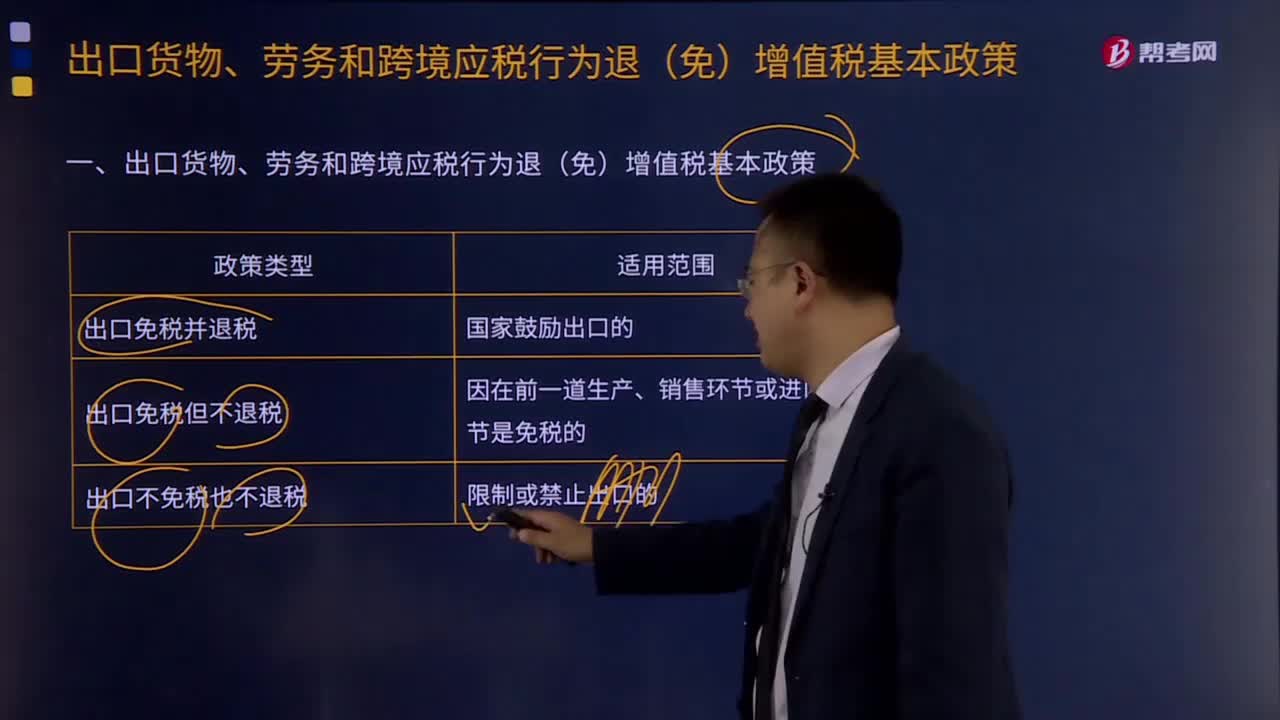

04:50出口貨物、勞務(wù)和跨境應(yīng)稅行為退(免)增值稅基本政策有哪些?:出口貨物、勞務(wù)和跨境應(yīng)稅行為退(免)增值稅基本政策有哪些?是指出口貨物、勞務(wù)以及跨境應(yīng)稅行為實行零稅率,出口免稅是指對貨物、勞務(wù)和跨境應(yīng)稅行為在出口銷售環(huán)節(jié)免征增值稅;這是把貨物、勞務(wù)和跨境應(yīng)稅行為出口環(huán)節(jié)與出口前的銷售環(huán)節(jié)都同樣視為一個征稅環(huán)節(jié),出口退稅是指對貨物、勞務(wù)和跨境應(yīng)稅行為在出口前實際承擔(dān)的稅收負擔(dān)。

00:35

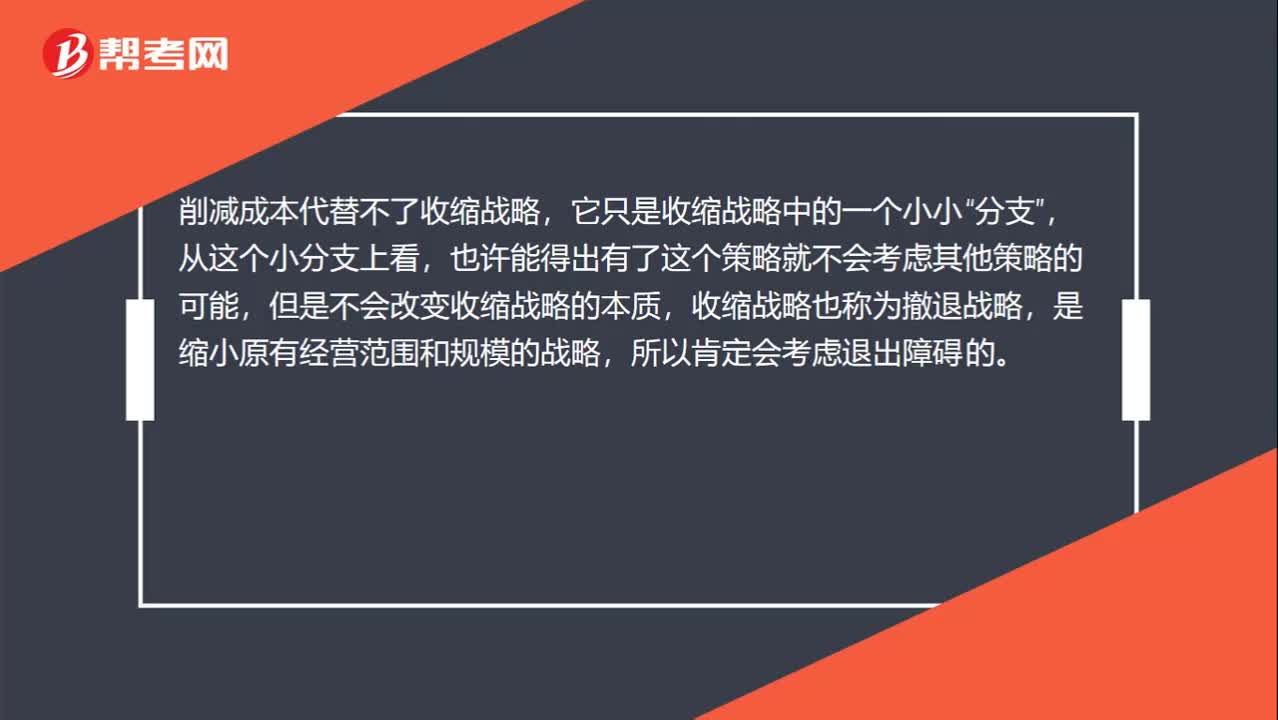

00:35收縮戰(zhàn)略削減成本后就不退出了,還考慮退出障礙嗎?:收縮戰(zhàn)略削減成本后就不退出了,還考慮退出障礙嗎?削減成本代替不了收縮戰(zhàn)略,它只是收縮戰(zhàn)略中的一個小小“從這個小分支上看,也許能得出有了這個策略就不會考慮其他策略的可能,但是不會改變收縮戰(zhàn)略的本質(zhì),收縮戰(zhàn)略也稱為撤退戰(zhàn)略,是縮小原有經(jīng)營范圍和規(guī)模的戰(zhàn)略,所以肯定會考慮退出障礙的。

00:51

00:51計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?:計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?由于出口貨物實際消耗的材料物資對應(yīng)的進項稅額無法準確確定,因此計算免抵退稅額時采用人為設(shè)定其進項稅額是按照銷售額的一定比例計算,這個比例就是公式中的退稅率。一般情況下退稅率都是小于征稅率的,用出口的銷售收入乘以這個差額就是當(dāng)期免抵退稅不得免征和抵扣稅額,要做進項稅轉(zhuǎn)出。意思就是這部分稅款不能抵減內(nèi)銷的銷項稅,也不能退稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日