-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:18

08:18

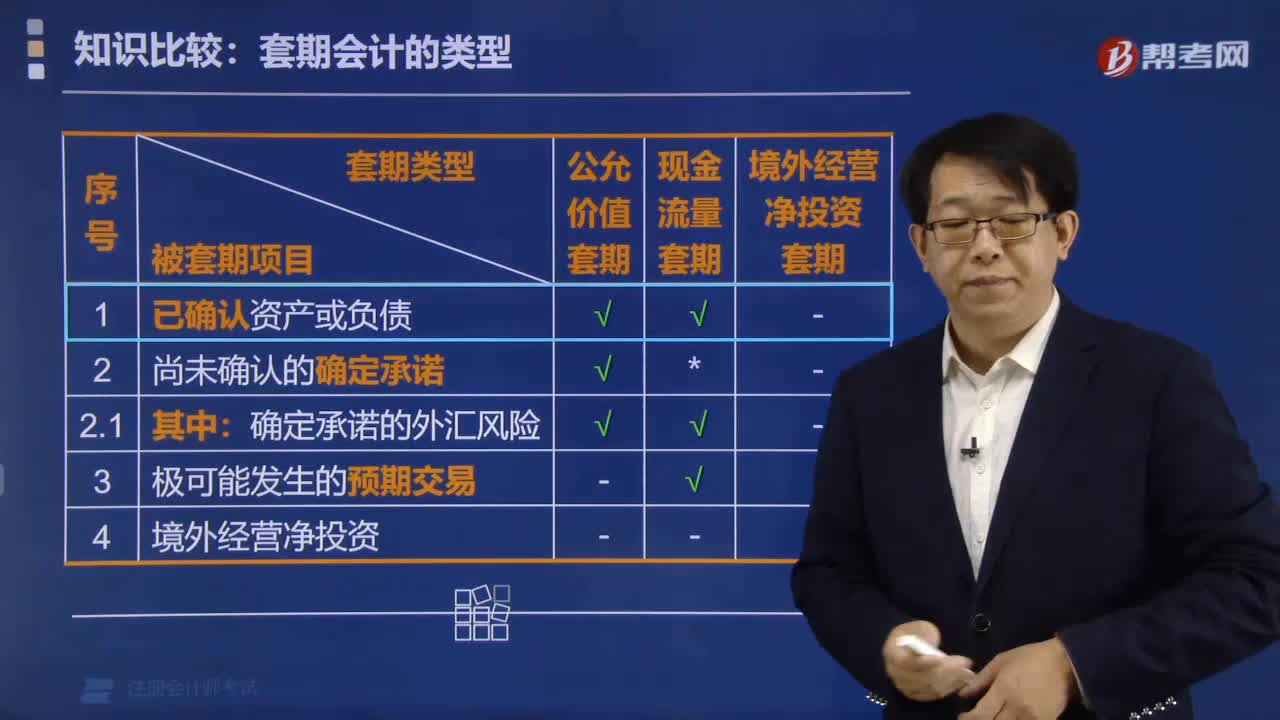

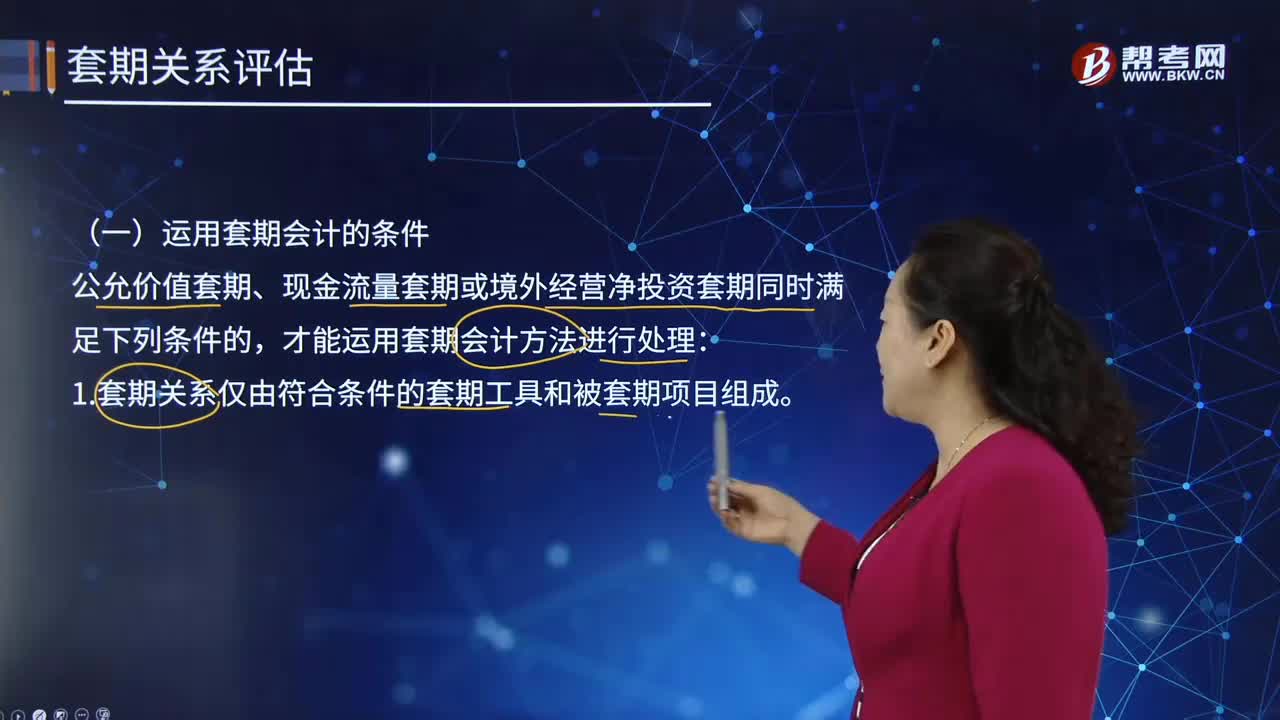

運用套期會計的條件有哪些?:套期會計是指運用套期會計方法在相同會計期間將套期工具和被套期項目公允價值變動的抵銷結(jié)果計入當(dāng)期損益的專門性會計方法,該文件至少載明了套期工具、被套期項目、被套期風(fēng)險的性質(zhì)以及套期有效性評估方法(包括套期無效部分產(chǎn)生的原因分析以及套期比率確定方法)等內(nèi)容。套期工具的公允價值或現(xiàn)金流量變動大于或小于被套期項目的公允價值或現(xiàn)金流量變動的部分為套期無效部分。

06:14

06:14

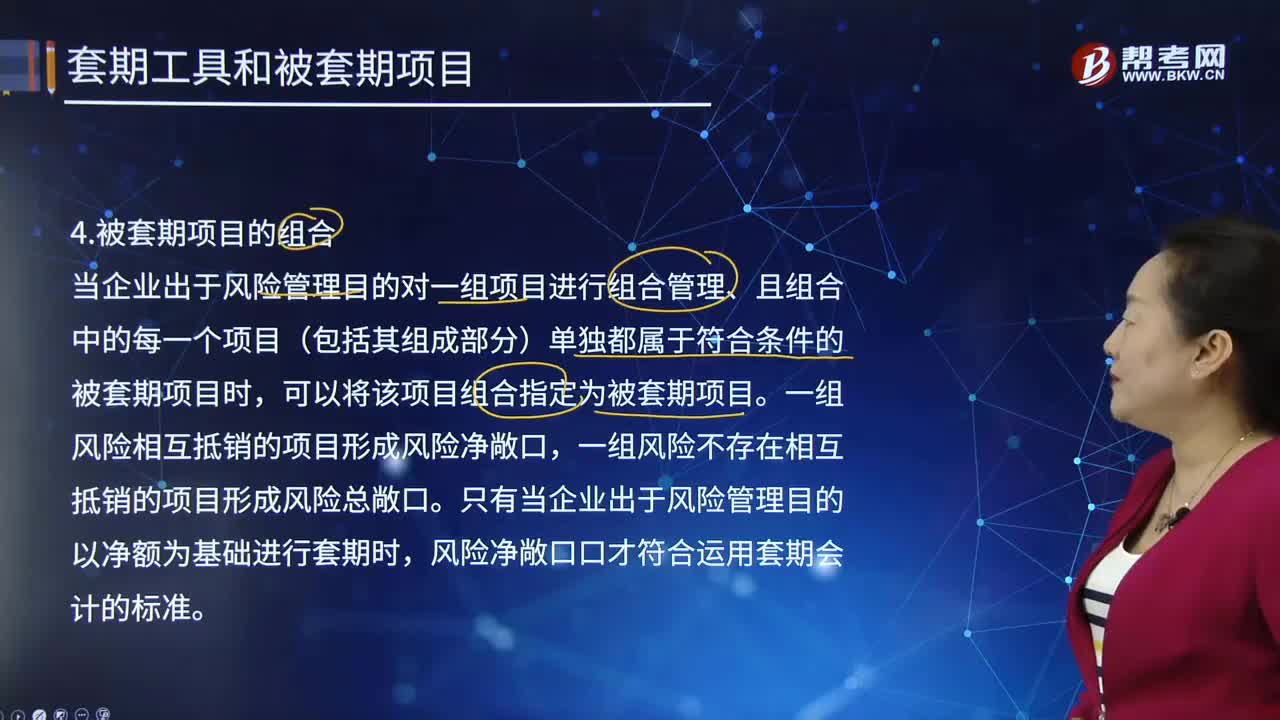

被套期項目有怎樣的組合?:是指企業(yè)面臨公允價值或現(xiàn)金流量變動風(fēng)險且被指定為套期對象的單項或一組資產(chǎn)、負(fù)債、確定承諾、很可能發(fā)生的預(yù)期交易。只有當(dāng)企業(yè)出于風(fēng)險管理目的以凈額為基礎(chǔ)進行套期時,企業(yè)對一組項目的風(fēng)險凈敞口(存在風(fēng)險頭寸相互抵銷的項目)進行套期時,只有與企業(yè)集團之外的對手方之間交易形成的資產(chǎn)、負(fù)債、尚未確認(rèn)的確定承諾或極可能發(fā)生的預(yù)期交易才能指定為被套期項目:在企業(yè)集團合并財務(wù)報表層面不得運用套期會計。

10:43

10:43

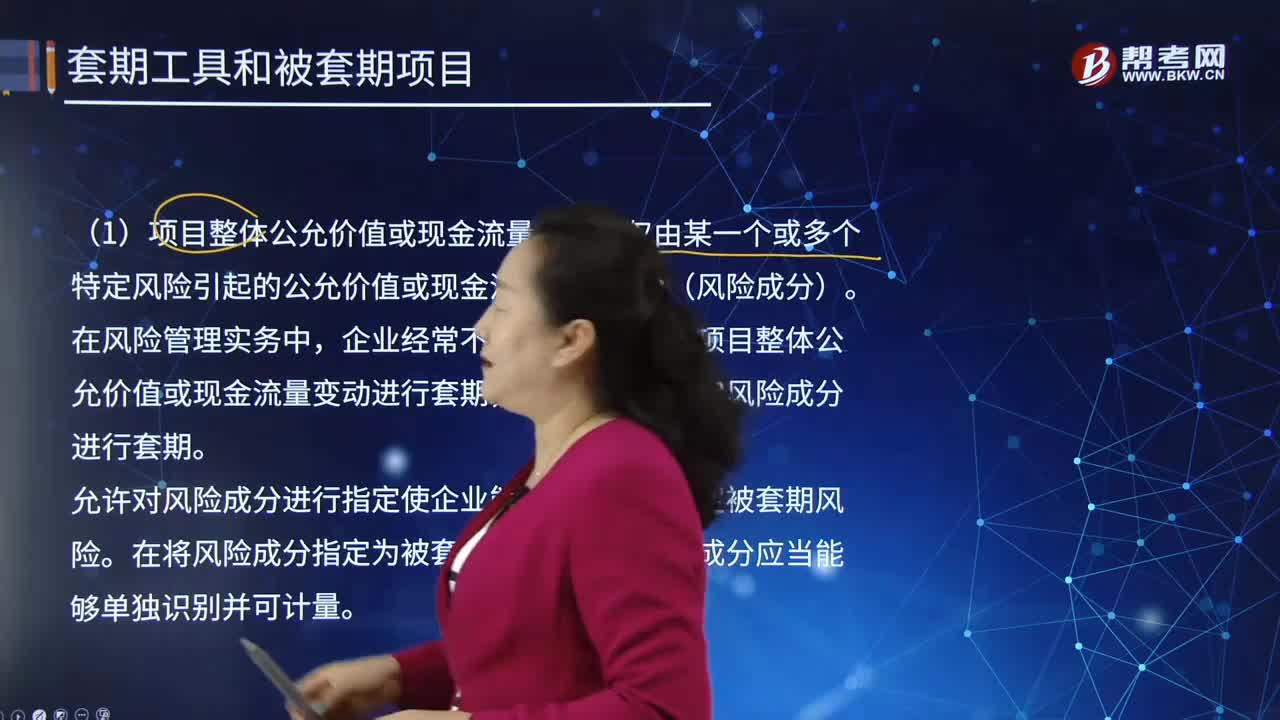

被套期項目的項目組成部分是怎樣的?:項目組成部分是指小于項目整體公允價值或現(xiàn)金流量變動的部分,或僅反映一定程度的風(fēng)險(例如對某項目的一定比例進行指定時)。企業(yè)經(jīng)常不是為了對被套期項目整體公允價值或現(xiàn)金流量變動進行套期,允許對風(fēng)險成分進行指定使企業(yè)能夠更靈活地界定被套期風(fēng)險。非合同明確的風(fēng)險成分可能是由于項目本身不構(gòu)成合同(例如極可能發(fā)生的預(yù)期交易),柴油組成部分的價格風(fēng)險敞口屬于合同明確的風(fēng)險成分。

05:55

05:55

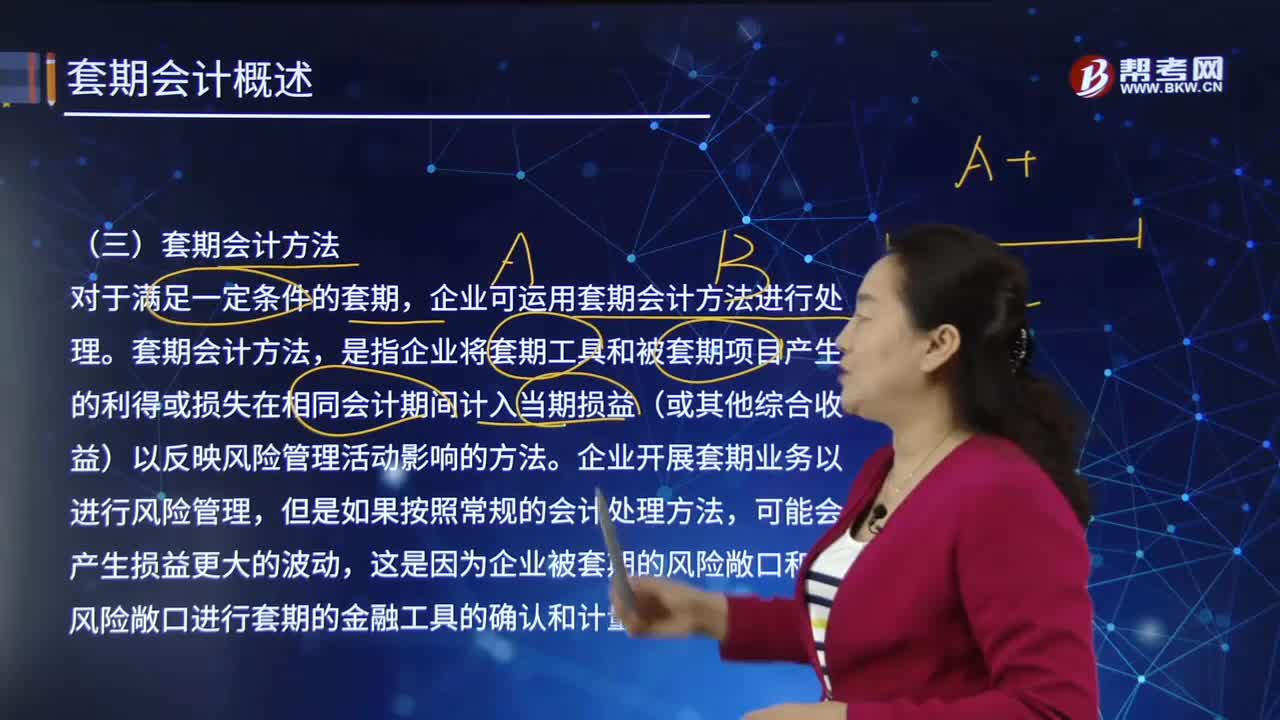

套期會計方法指的是什么?:預(yù)期抵銷被套期項目全部或部分公允價值或現(xiàn)金流量變動的風(fēng)險管理活動。是指企業(yè)將套期工具和被套期項目產(chǎn)生的利得或損失在相同會計期間計入當(dāng)期損益(或其他綜合收益)以反映風(fēng)險管理活動影響的方法。這是因為企業(yè)被套期的風(fēng)險敞口和對風(fēng)險敞口進行套期的金融工具的確認(rèn)和計量基礎(chǔ)不一定相同。企業(yè)使用衍生工具對某項極可能發(fā)生的預(yù)期交易的價格風(fēng)險進行套期,企業(yè)使用衍生工具對其持有的存貨的價格風(fēng)險進行套期。

08:47

08:47

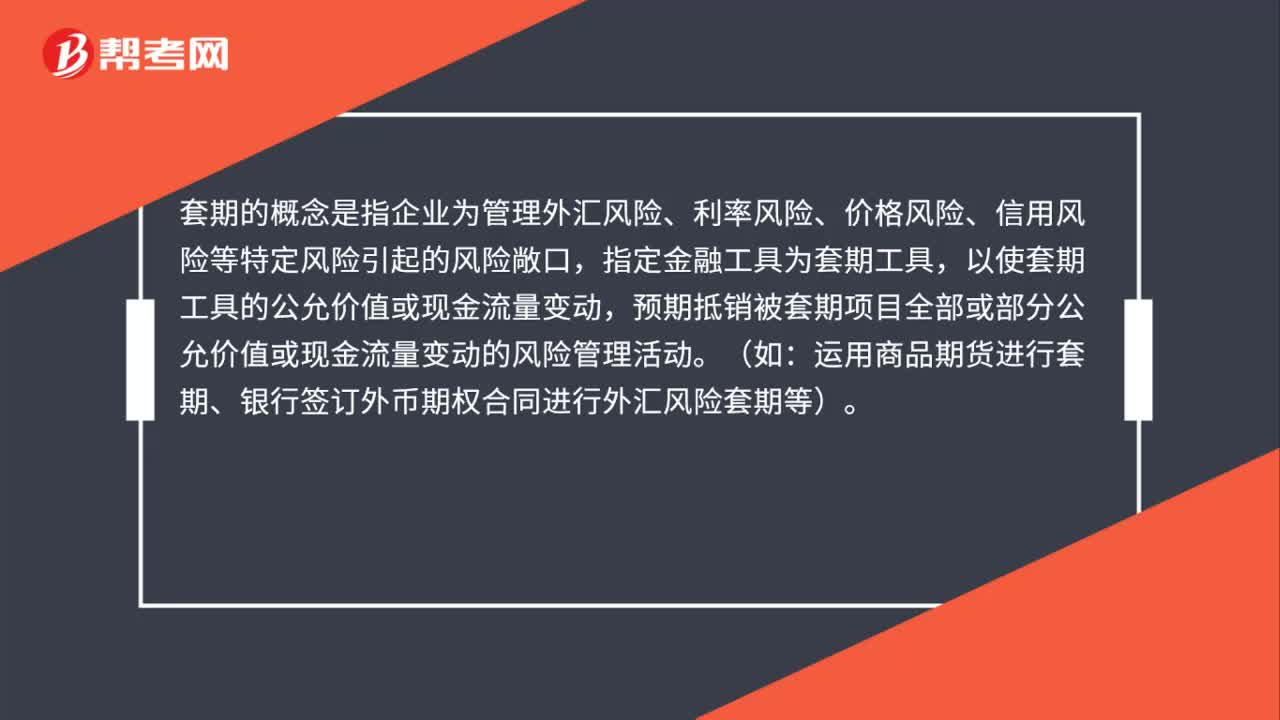

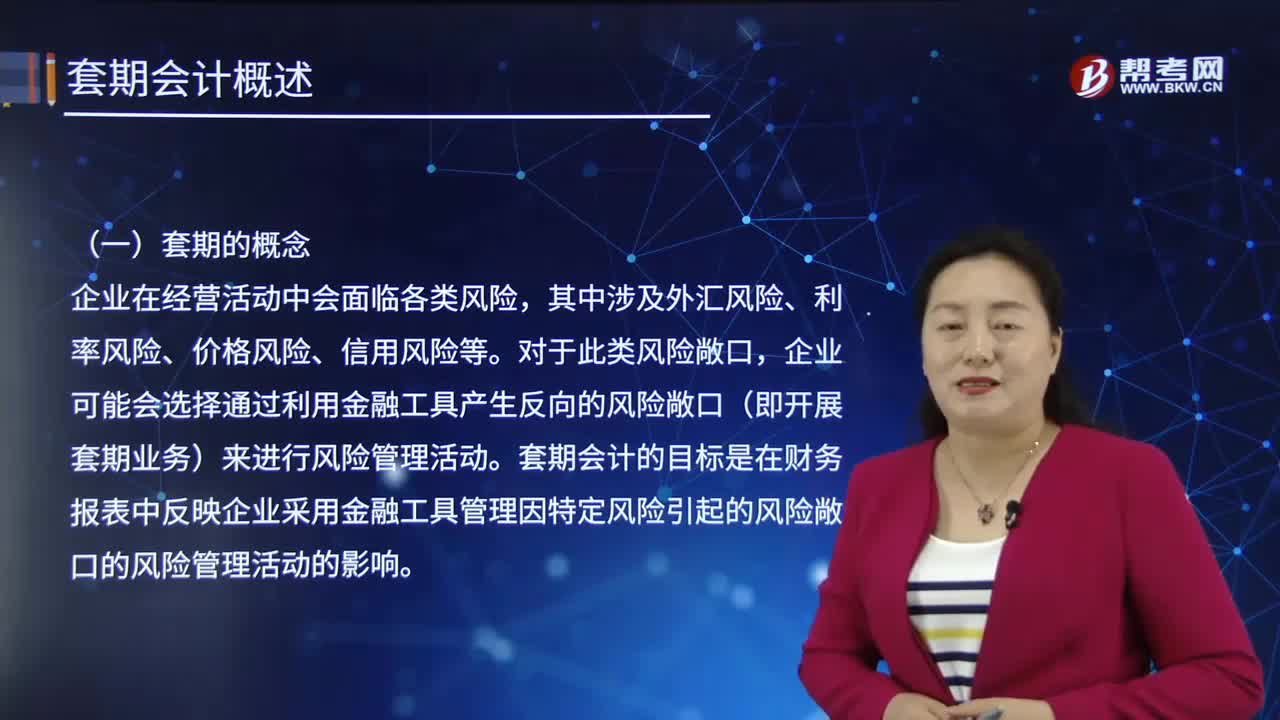

在會計中,套期的概念是什么?:套期會計是指運用套期會計方法在相同會計期間將套期工具和被套期項目公允價值變動的抵銷結(jié)果計入當(dāng)期損益的專門性會計方法,其中涉及外匯風(fēng)險、利率風(fēng)險、價格風(fēng)險、信用風(fēng)險等。企業(yè)可能會選擇通過利用金融工具產(chǎn)生反向的風(fēng)險敞口(即開展套期業(yè)務(wù))來進行風(fēng)險管理活動。套期會計的目標(biāo)是在財務(wù)報表中反映企業(yè)采用金融工具管理因特定風(fēng)險引起的風(fēng)險敞口的風(fēng)險管理活動的影響。

11:37

11:37

怎樣對長期股權(quán)投資進行會計處理?:怎樣對長期股權(quán)投資進行會計處理?【提示1】追加或收回投資應(yīng)當(dāng)調(diào)整長期股權(quán)投資的成本。1.初始投資或追加投資:長期股權(quán)投資:2. 宣告分配現(xiàn)金股利,應(yīng)收股利,投資收益。甲公司以1 500萬元購入乙公司80%的股權(quán):乙公司宣告分派現(xiàn)金股利,甲公司對乙公司長期股權(quán)投資應(yīng)進行的賬務(wù)處理如下。應(yīng)收股利20:【提示1】被投資單位宣告股票股利投資單位不做賬務(wù)處理

16:07

16:07

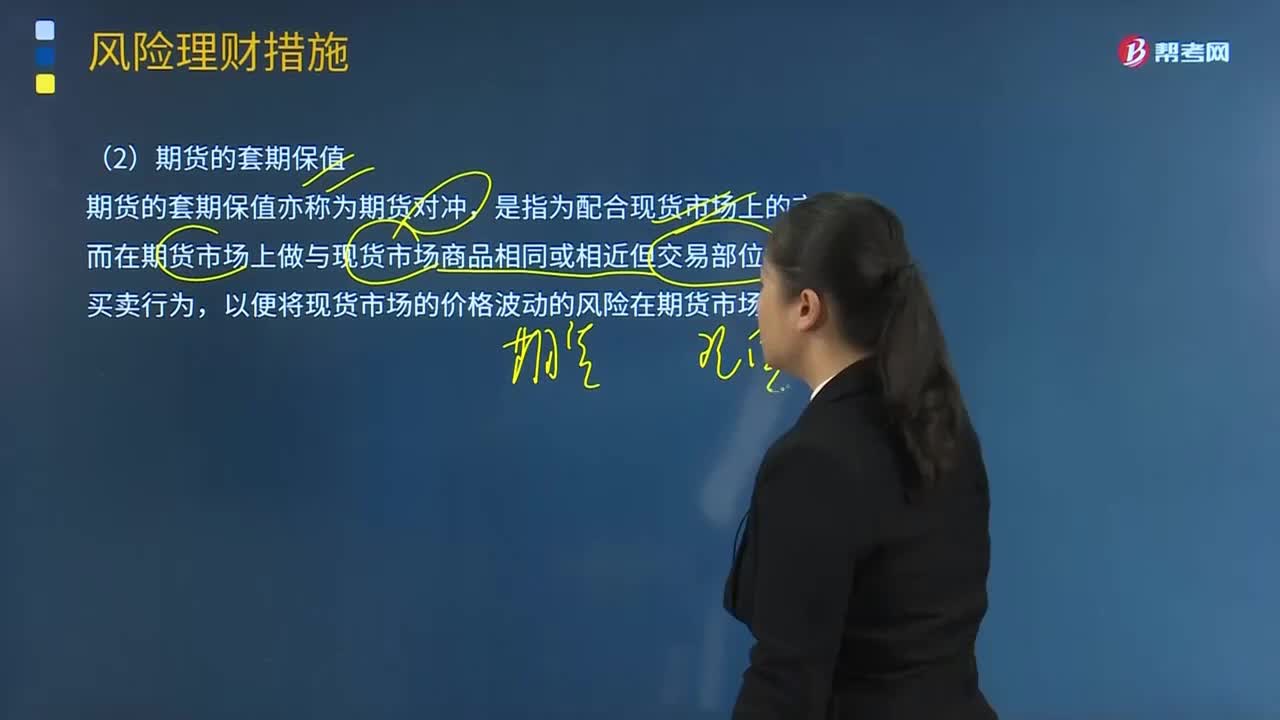

什么是期貨的套期保值?:什么是期貨的套期保值?期貨的套期保值亦稱為期貨對沖,以便將現(xiàn)貨市場的價格波動的風(fēng)險在期貨市場上抵銷。利用期貨套期保值有兩種方式:①空頭期貨套期保值,可以通過持有該資產(chǎn)期貨合約的空頭來對沖風(fēng)險,則可采用持有該資產(chǎn)期貨合約的多頭來對沖風(fēng)險:商品期貨空頭套期保值案例:商品期貨多頭套期保值案例:外匯期貨空頭套期保值實例外匯期貨多頭套期保值實例

12:40

12:40

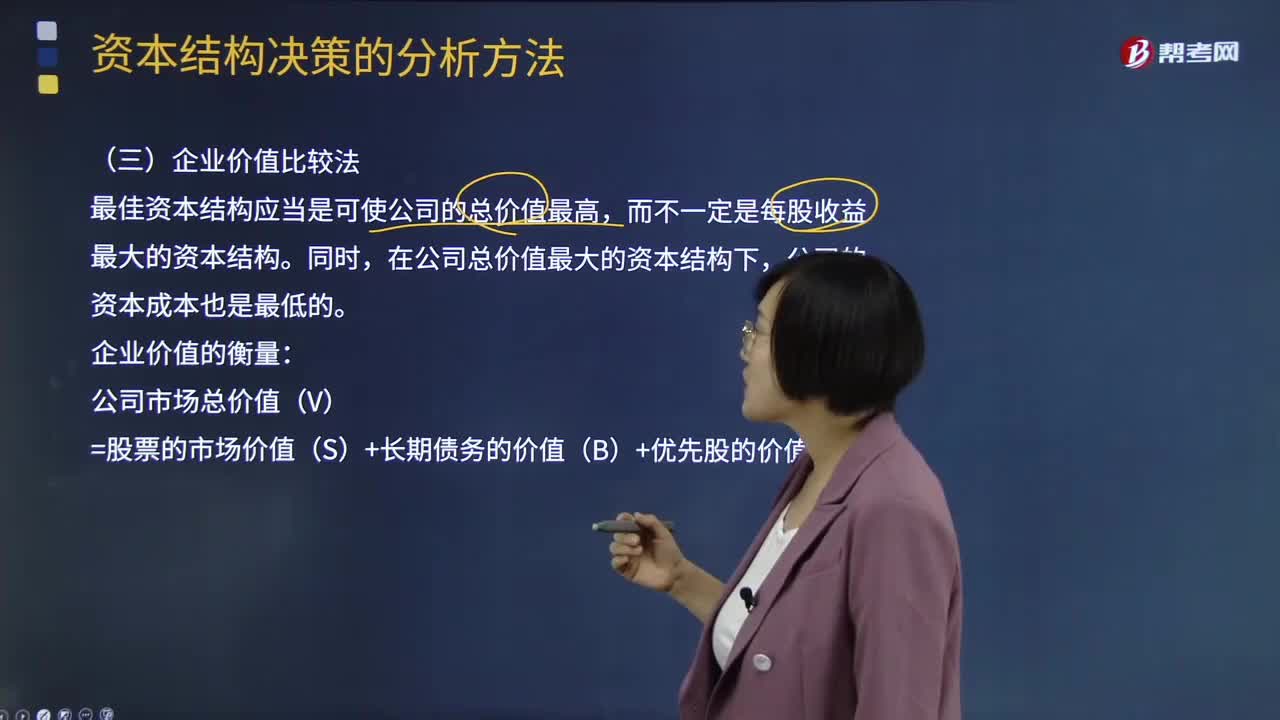

企業(yè)價值比較法是指什么?:公司價值比較法是在充分反映公司財務(wù)風(fēng)險的前提下,經(jīng)過測算確定公司最佳資本結(jié)構(gòu)的方法。與資本成本比較法和每股收益分析法相比,公司價值比較法充分考慮了公司的財務(wù)風(fēng)險和資本成本等因素的影響,進行資本結(jié)構(gòu)的決策以公司價值最大為標(biāo)準(zhǔn),而不一定是每股收益最大的資本結(jié)構(gòu)。在公司總價值最大的資本結(jié)構(gòu)下,(1)公司市場總價值(V)=股票的市場價值(S)+長期債務(wù)的價值(B)+優(yōu)先股的價值(P)。

02:20

02:20

資本成本比較法是指什么?:資本成本比較法是指什么?資本成本比較法是指在不考慮各種融資方式在數(shù)量和比例上的約束以及財務(wù)風(fēng)險差異時,通過計算各種基于市場價值的長期融資組合方案的加權(quán)平均資本成本,并根據(jù)計算結(jié)果選擇加權(quán)平均資本成本最小的融資方案,確定為相對最優(yōu)的資本結(jié)構(gòu)。為大家說明這個知識點在考試中的應(yīng)用,【例題·計算分析題】某企業(yè)初始成立時需要資本總額為7 000萬元,將表中的數(shù)據(jù)帶入計算三種不同籌資方案的加權(quán)平均資本成本。

08:29

08:29

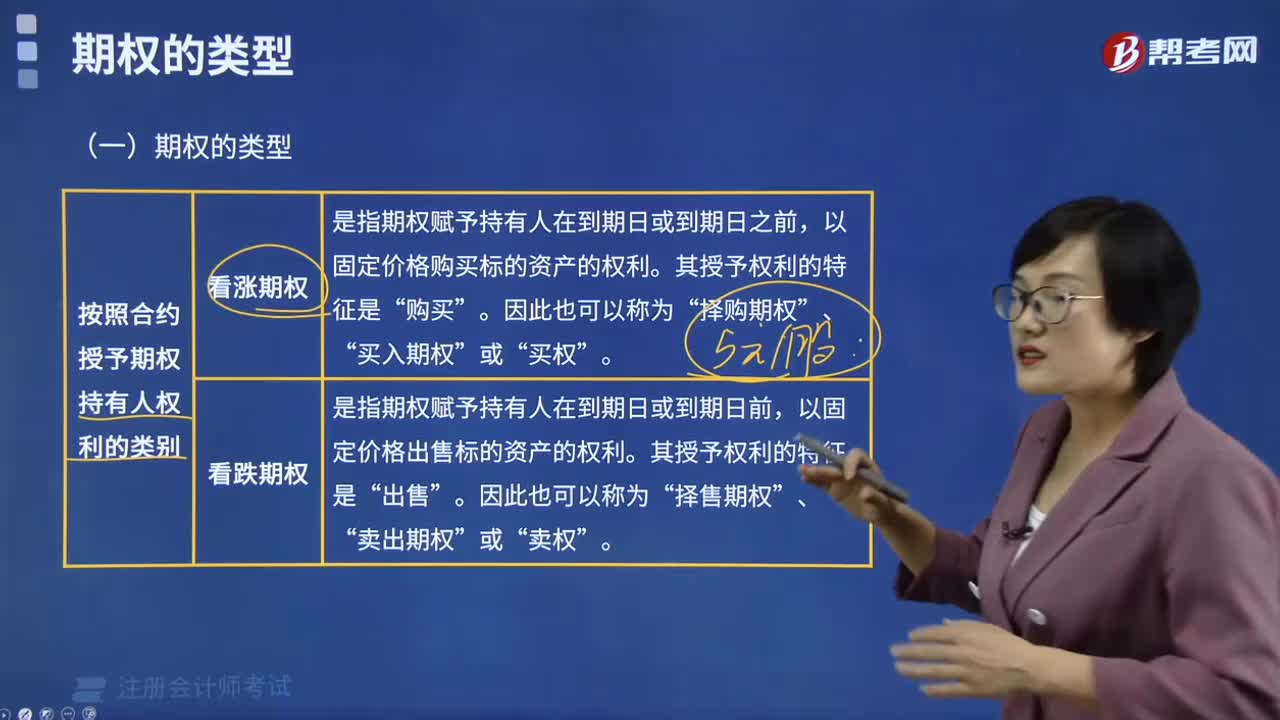

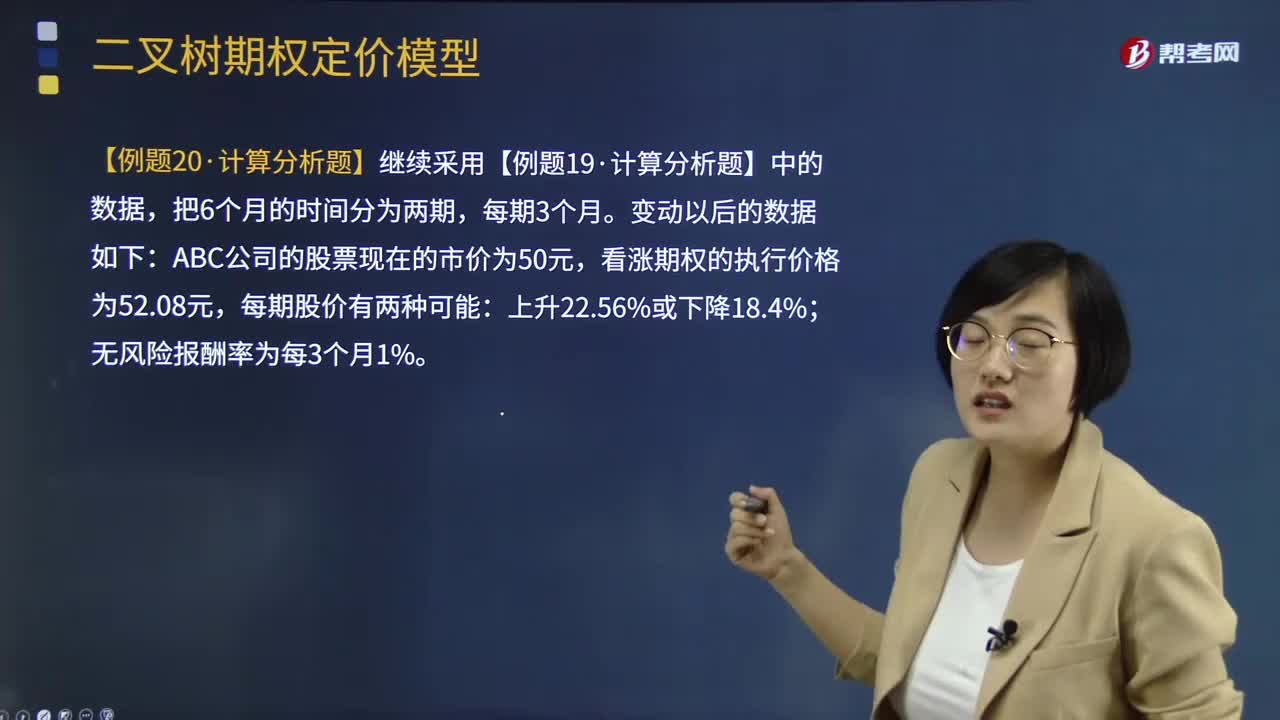

兩期二叉樹定價模型是怎樣的?:兩期二叉樹定價模型是怎樣的?二項期權(quán)定價模型假設(shè)股價波動只有向上和向下兩個方向,股價每次向上(或向下)波動的概率和幅度不變。模型將考察的存續(xù)期分為若干階段,根據(jù)股價的歷史波動率模擬出正股在整個存續(xù)期內(nèi)所有可能的發(fā)展路徑,并對每一路徑上的每一節(jié)點計算權(quán)證行權(quán)收益和用貼現(xiàn)法計算出的權(quán)證價格。每一節(jié)點上權(quán)證的理論價格應(yīng)為權(quán)證行權(quán)收益和貼現(xiàn)計算出的權(quán)證價格兩者較大者。

10:48

10:48

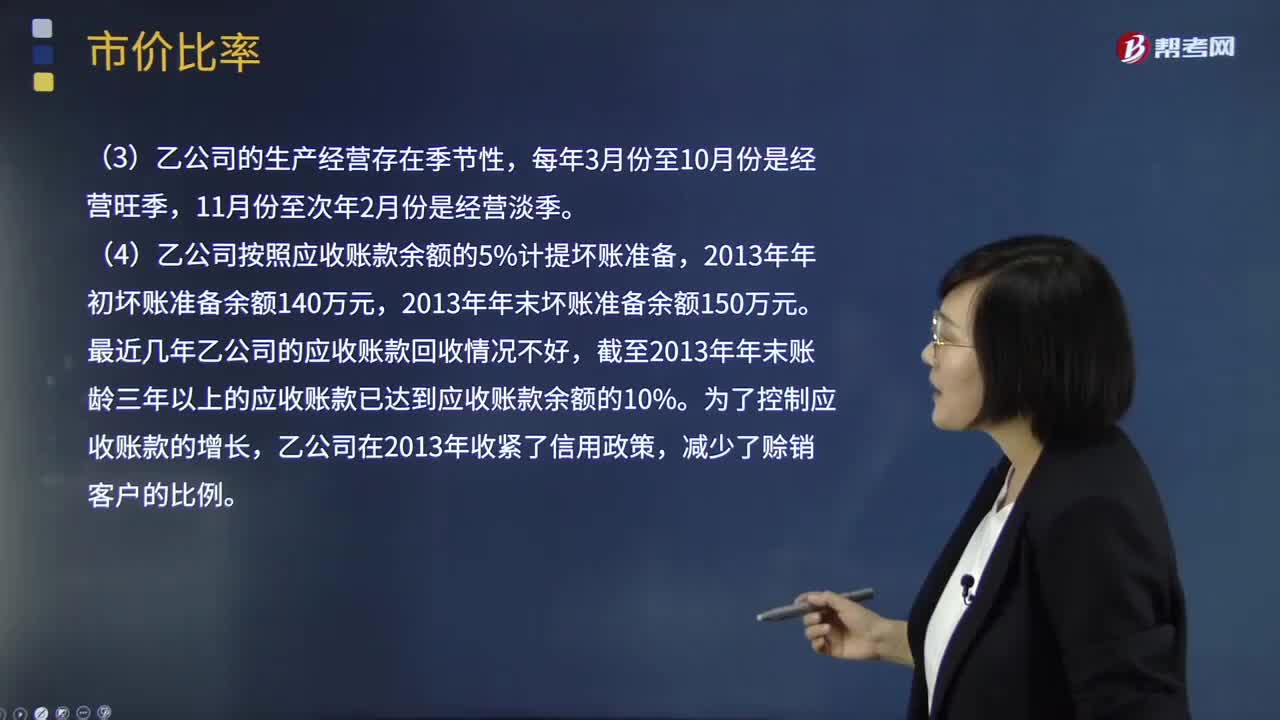

怎樣計算市價比率?:(4)乙公司按照應(yīng)收賬款余額的5%計提壞賬準(zhǔn)備。(3)計算乙公司2013年的應(yīng)收賬款周轉(zhuǎn)次數(shù)?評價乙公司的應(yīng)收賬款變現(xiàn)速度時。具體分析這些因素對乙公司應(yīng)收賬款變現(xiàn)速度的影響。乙公司按照應(yīng)收賬款余額的5%計提壞賬準(zhǔn)備,計算結(jié)果可能不能正確反映乙公司的短期償債能力,(3)應(yīng)收賬款周轉(zhuǎn)次數(shù)=營業(yè)收入÷應(yīng)收賬款平均余額。報表上的應(yīng)收賬款金額不能反映平均水平。計算結(jié)果會高估應(yīng)收賬款變現(xiàn)速度

04:41

04:41

注會考試哪些科目比較難?:注會考試科目難度如下:如果一個科目只是簡單的考查單一的知識點。命題人喜歡將各個知識點都結(jié)合在一起進行考查。從不同的方面考查你是否掌握這個知識點,但是一旦跟合并報表結(jié)合考查的時候就會有很大的難度了,所以會計與其他科目結(jié)合考查的可能也是很大的,二、審計近年來知識點變動小,之前審計的難度還是很大的!審計是一門與實務(wù)結(jié)合很緊密的科目,所以有時候?qū)徲嫊V!對于完全沒有實務(wù)經(jīng)驗的考生來說。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日