下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

12:40

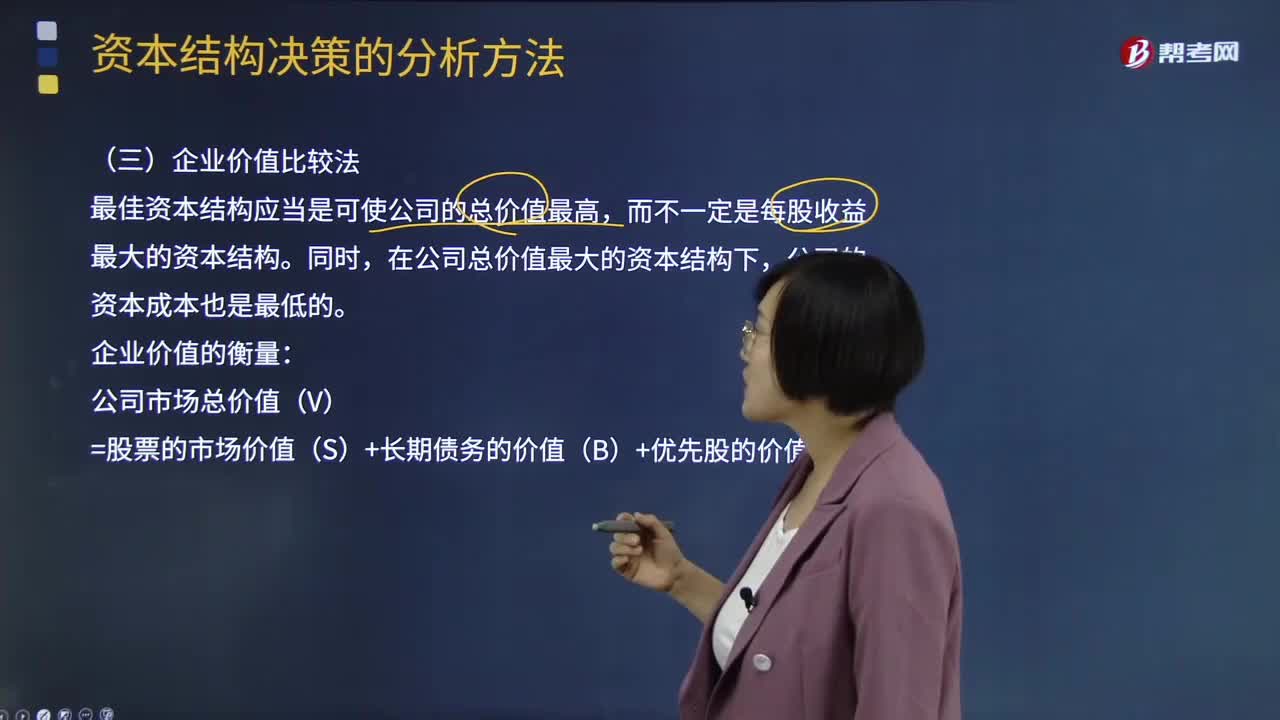

12:40企業(yè)價值比較法是指什么?:公司價值比較法是在充分反映公司財務(wù)風(fēng)險的前提下,經(jīng)過測算確定公司最佳資本結(jié)構(gòu)的方法。與資本成本比較法和每股收益分析法相比,公司價值比較法充分考慮了公司的財務(wù)風(fēng)險和資本成本等因素的影響,進(jìn)行資本結(jié)構(gòu)的決策以公司價值最大為標(biāo)準(zhǔn),而不一定是每股收益最大的資本結(jié)構(gòu)。在公司總價值最大的資本結(jié)構(gòu)下,(1)公司市場總價值(V)=股票的市場價值(S)+長期債務(wù)的價值(B)+優(yōu)先股的價值(P)。

02:20

02:20資本成本比較法是指什么?:資本成本比較法是指什么?資本成本比較法是指在不考慮各種融資方式在數(shù)量和比例上的約束以及財務(wù)風(fēng)險差異時,通過計算各種基于市場價值的長期融資組合方案的加權(quán)平均資本成本,并根據(jù)計算結(jié)果選擇加權(quán)平均資本成本最小的融資方案,確定為相對最優(yōu)的資本結(jié)構(gòu)。為大家說明這個知識點(diǎn)在考試中的應(yīng)用,【例題·計算分析題】某企業(yè)初始成立時需要資本總額為7 000萬元,將表中的數(shù)據(jù)帶入計算三種不同籌資方案的加權(quán)平均資本成本。

02:11

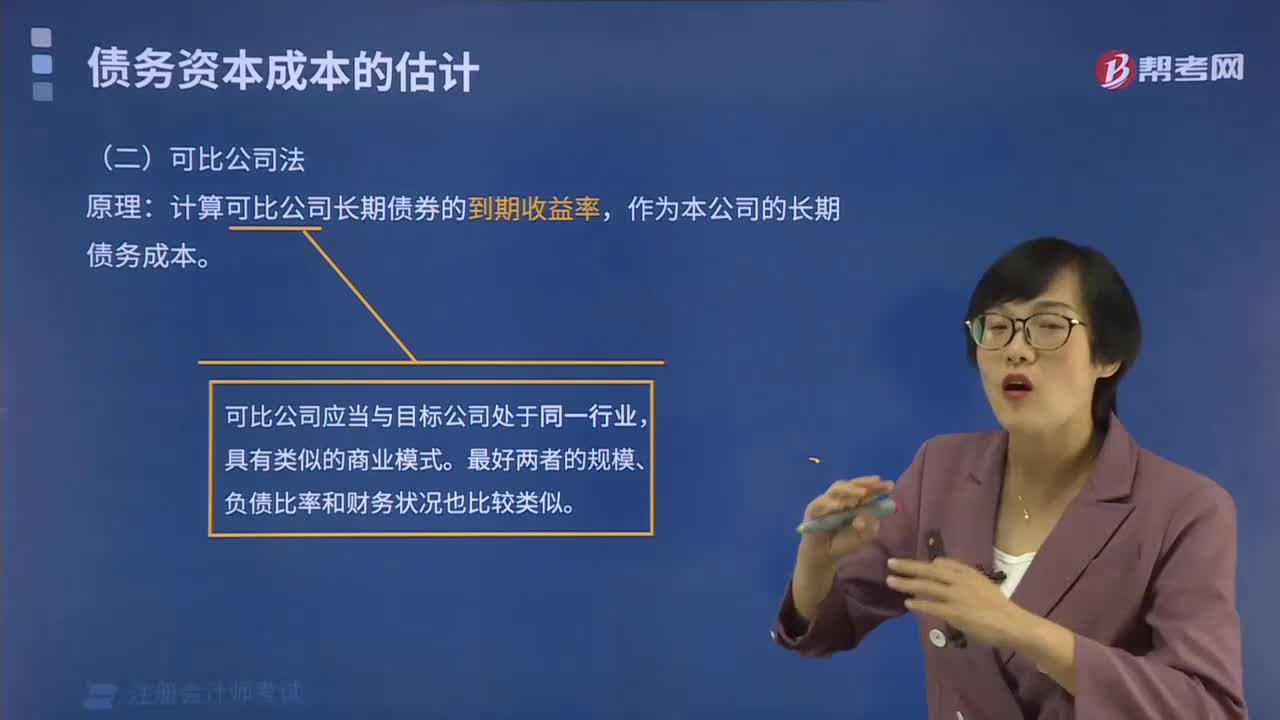

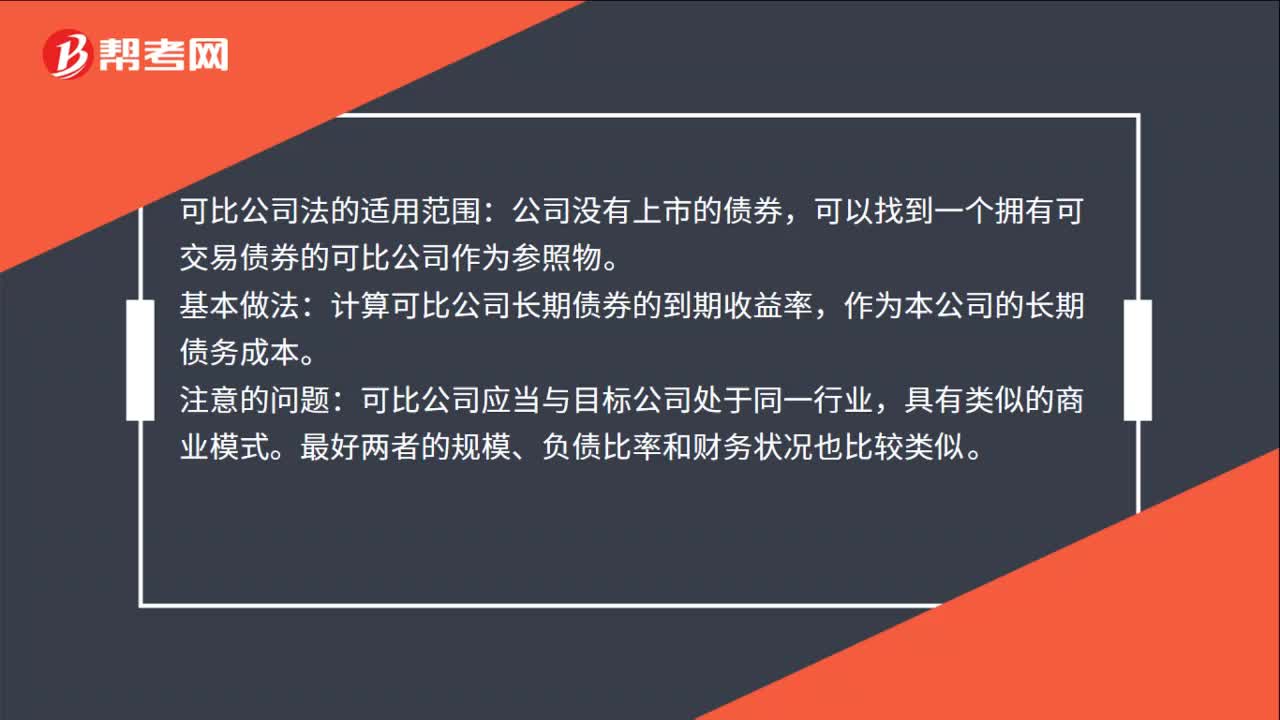

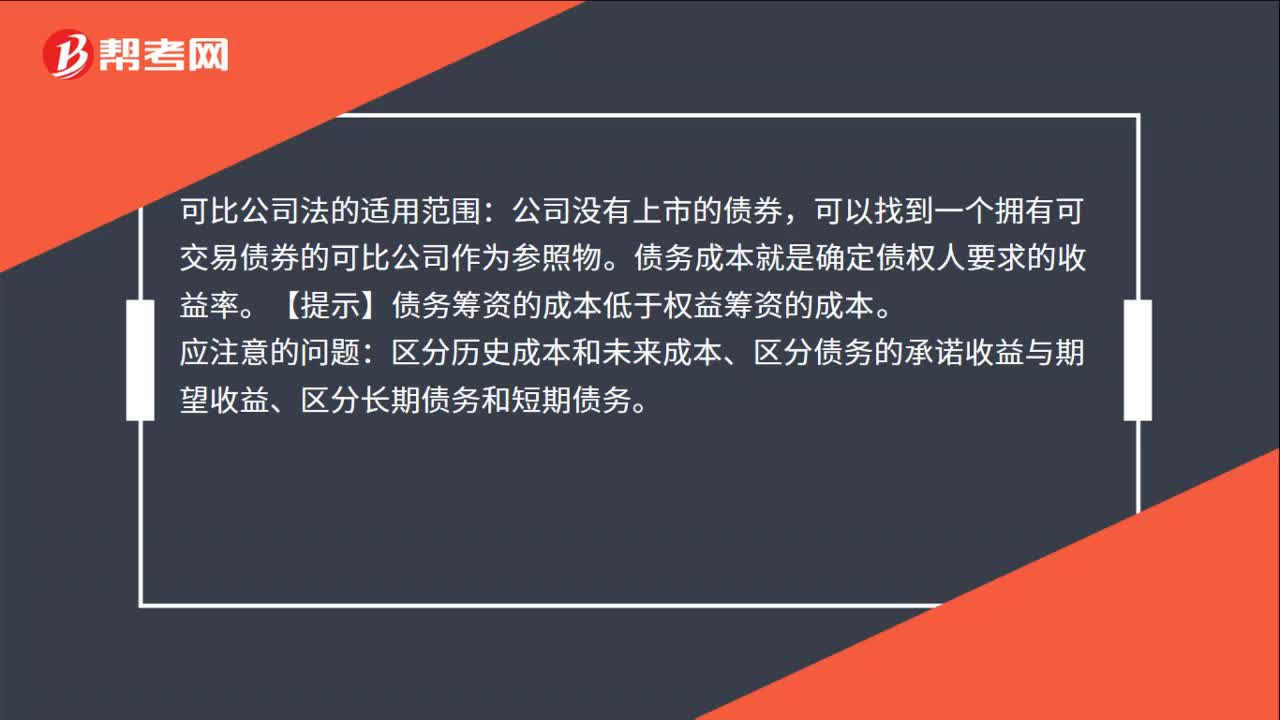

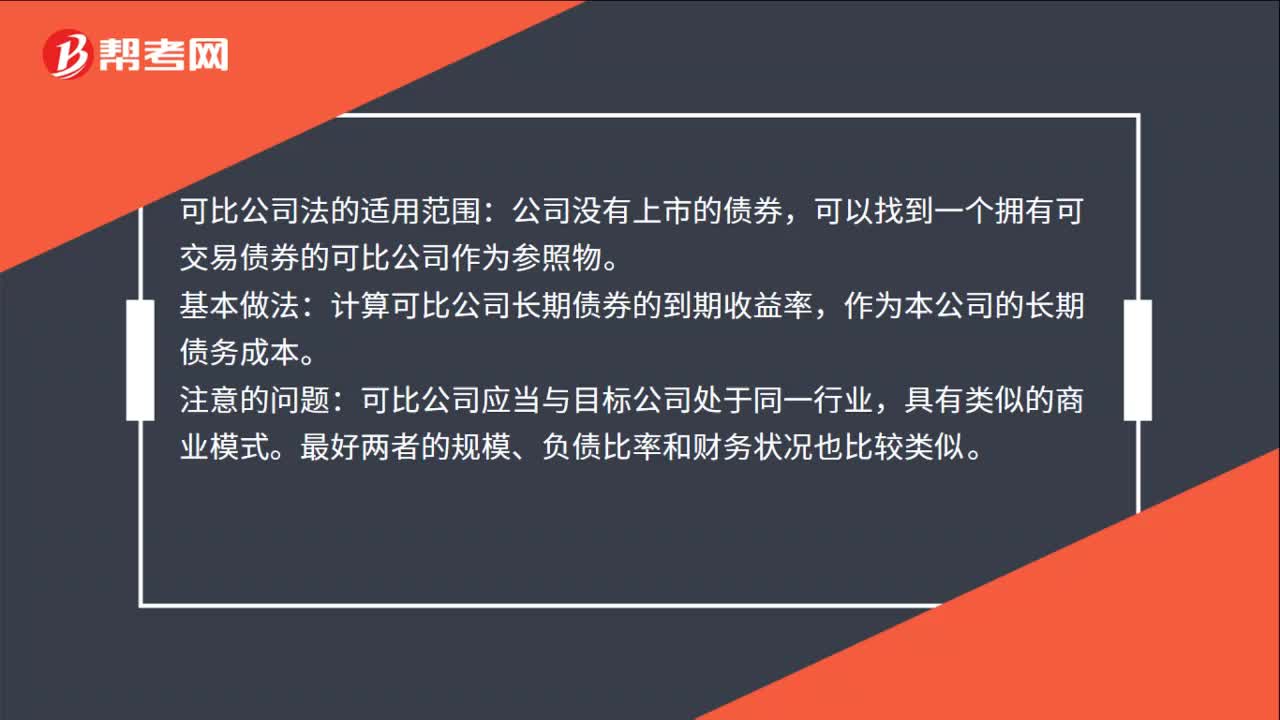

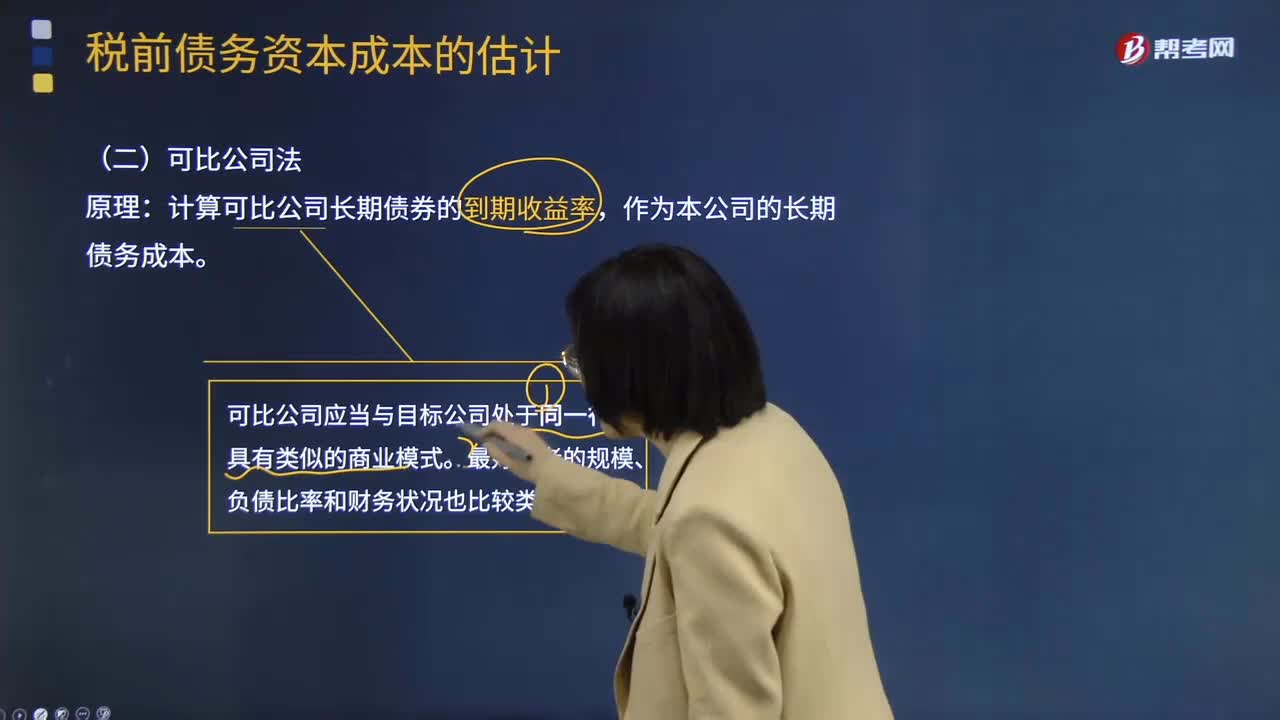

02:11什么是可比公司法?:作為本公司的長期債務(wù)成本。公司沒有上市的債券,可以找到一個擁有可交易債券的可比公司作為參照物。可比公司應(yīng)當(dāng)與目標(biāo)公司處于同一行業(yè),債務(wù)成本就是確定債權(quán)人要求的收益率。區(qū)分歷史成本和未來成本、區(qū)分債務(wù)的承諾收益與期望收益、區(qū)分長期債務(wù)和短期債務(wù)。在采用可比公司法測算公司的債務(wù)資本成本時,選擇的可比公司應(yīng)具有的特征有()。【解析】如果需要計算債務(wù)成本的公司。

12:57

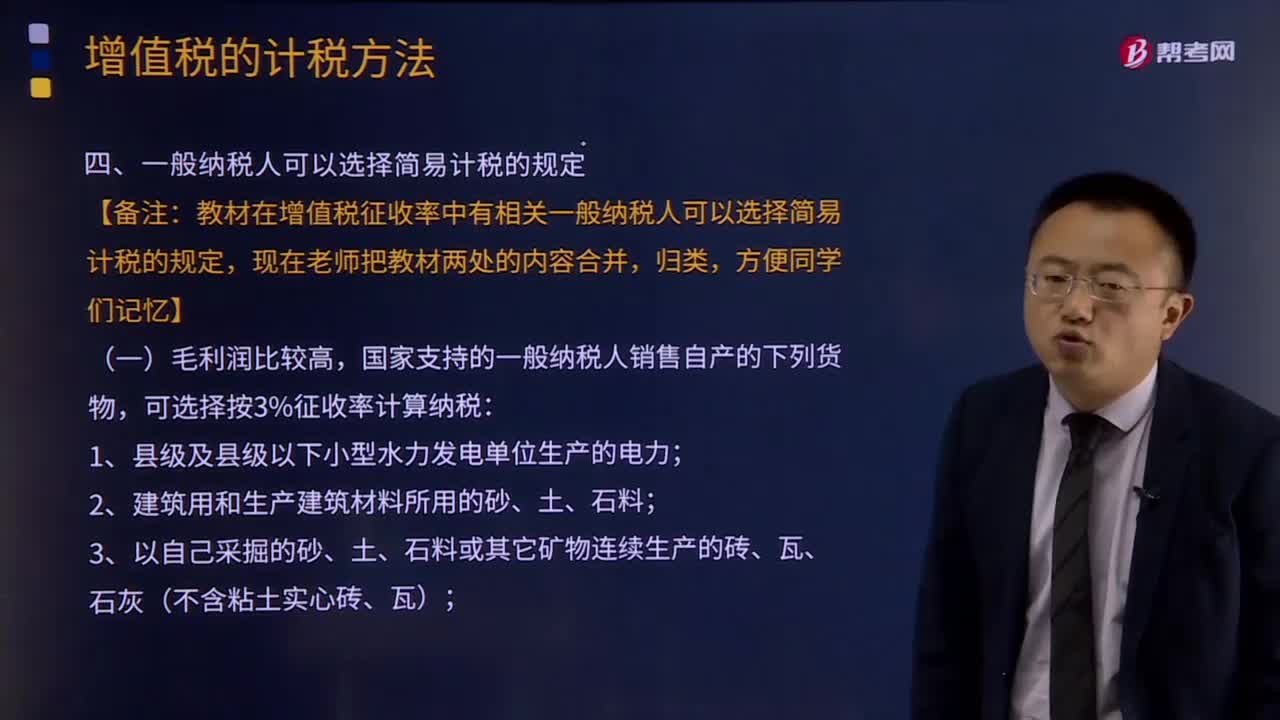

12:57毛利潤比較高,國家支持的一般納稅人銷售哪些自產(chǎn)貨物可選擇按3%征收率計算納稅?:國家支持的一般納稅人銷售哪些自產(chǎn)貨物可選擇按3%征收率計算納稅?教材在增值稅征收率中有相關(guān)一般納稅人可以選擇簡易計稅的規(guī)定,國家支持的一般納稅人銷售自產(chǎn)的下列貨物:可選擇按3%征收率計算納稅;對屬于一般納稅人的自來水公司銷售自來水按簡易辦法依照3%征收率征收增值稅。不得抵扣其購進(jìn)自來水取得增值稅扣稅憑證上注明的增值稅稅款;⑦屬于增值稅一般納稅人的單采血漿站銷售非臨床用人體血液;

00:27

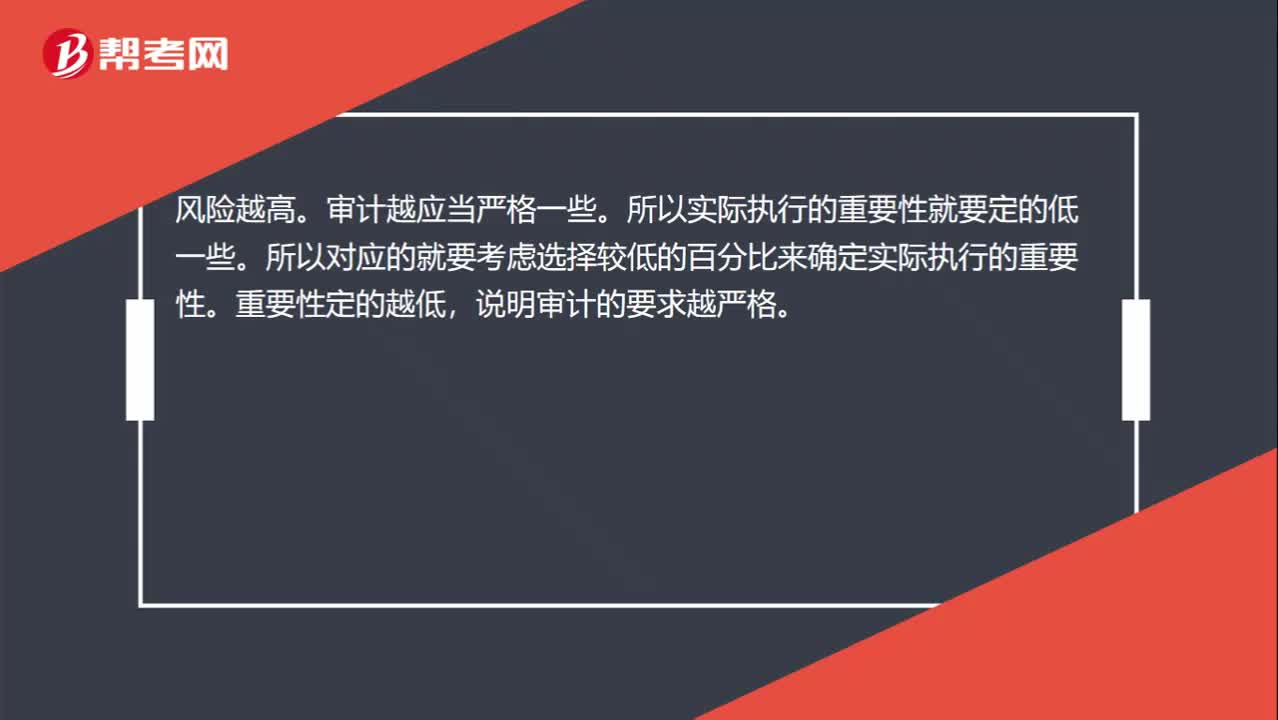

00:27為什么風(fēng)險越高,實(shí)際執(zhí)行的重要性選擇較低的百分比?:實(shí)際執(zhí)行的重要性選擇較低的百分比?風(fēng)險越高。審計越應(yīng)當(dāng)嚴(yán)格一些。所以實(shí)際執(zhí)行的重要性就要定的低一些。所以對應(yīng)的就要考慮選擇較低的百分比來確定實(shí)際執(zhí)行的重要性。重要性定的越低,說明審計的要求越嚴(yán)格。

03:33

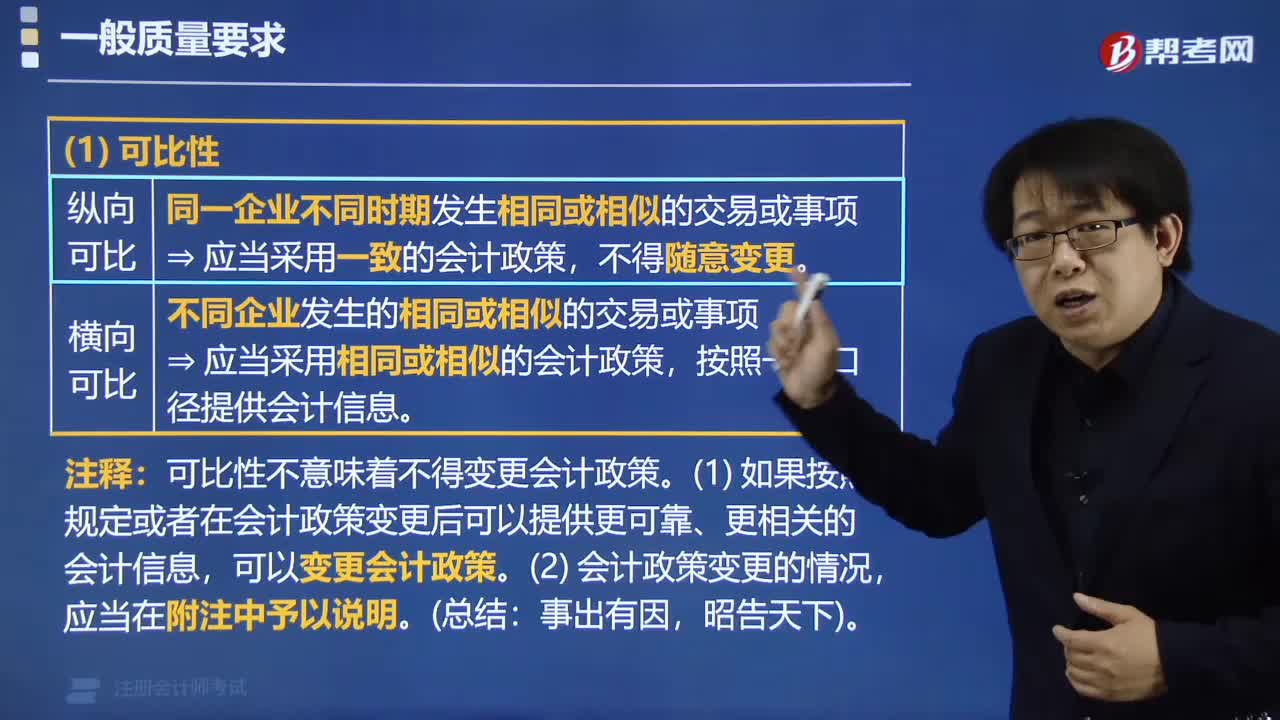

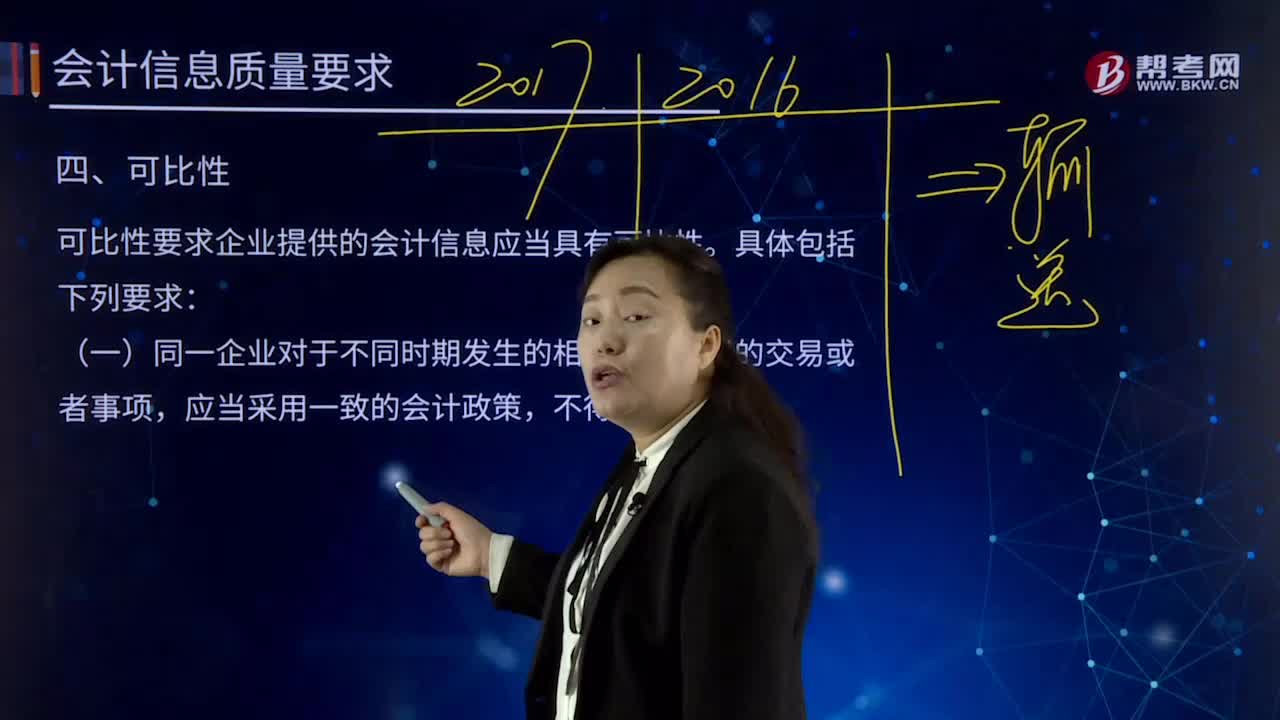

03:33會計信息要求的可比性是指什么?:可比性要求企業(yè)提供的會計信息應(yīng)當(dāng)具有可比性。會計信息質(zhì)量的可比性要求同一企業(yè)不同時期發(fā)生的相同或者相似的交易或者事項,應(yīng)當(dāng)采用一致的會計政策,并非表明企業(yè)不得變更會計政策,如果按照規(guī)定或者在會計政策變更后可以提供更可靠、更相關(guān)的會計信息,有關(guān)會計政策變更的情況,(二)為了便于投資者等財務(wù)報告使用者評價不同企業(yè)的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量及其變動情況。

01:58

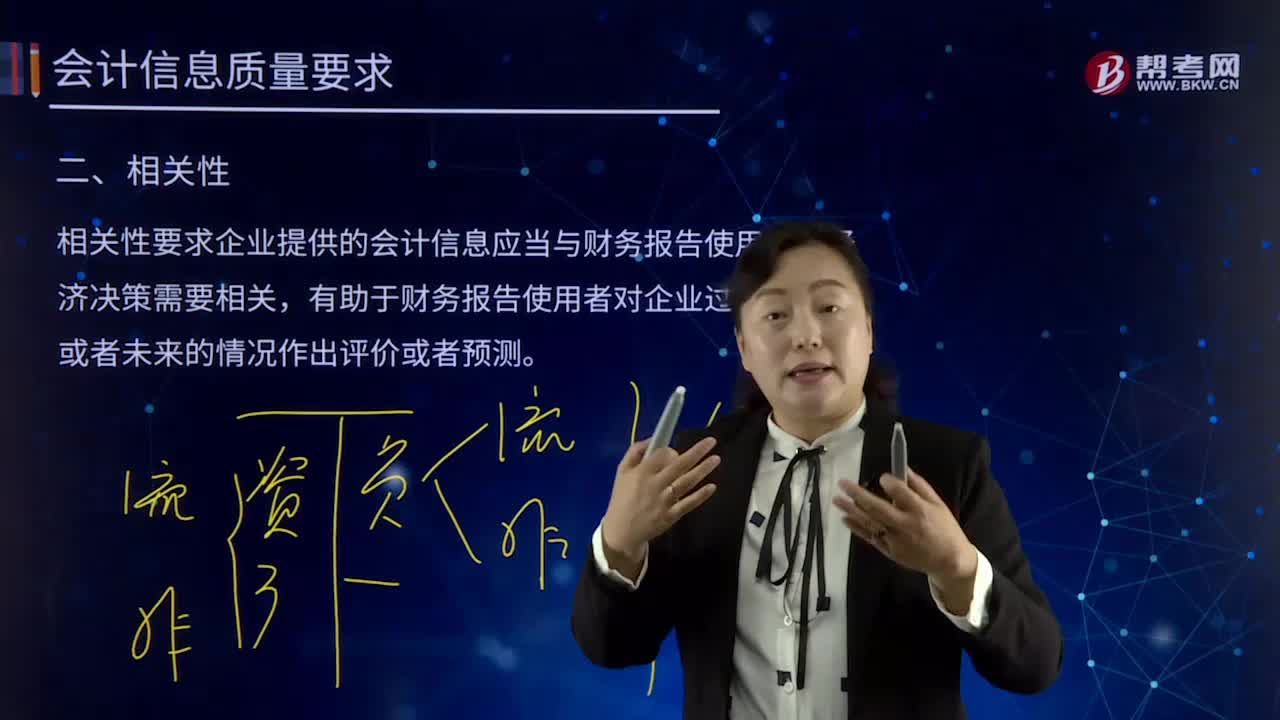

01:58會計質(zhì)量要求的相關(guān)性是指什么?:會計質(zhì)量要求的相關(guān)性是指什么?相關(guān)性要求企業(yè)提供的會計信息應(yīng)當(dāng)與財務(wù)報告使用者的經(jīng)濟(jì)決策需要相關(guān),有助于財務(wù)報告使用者對企業(yè)過去、現(xiàn)在或者未來的情況作出評價或者預(yù)測。關(guān)鍵是看其與使用者的決策需要是否相關(guān),相關(guān)的會計信息應(yīng)當(dāng)能夠有助于使用者評價企業(yè)過去的決策,相關(guān)的會計信息還應(yīng)當(dāng)具有預(yù)測價值,有助于使用者根據(jù)財務(wù)報告所提供的會計信息預(yù)測企業(yè)未來的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。

03:27

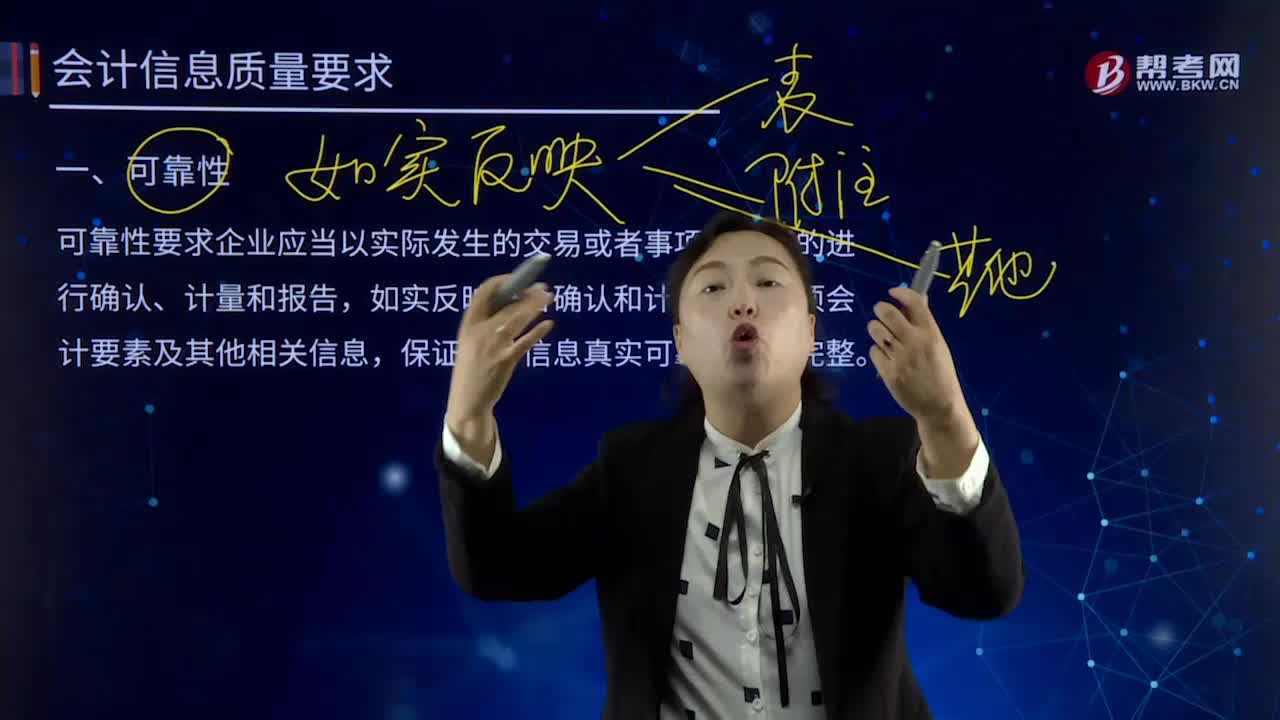

03:27會計信息質(zhì)量的可靠性是指什么?:可靠性要求企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或者事項為依據(jù)的進(jìn)行確認(rèn)、計量和報告,如實(shí)反映符合確認(rèn)和計量要求各項會計要素及其他相關(guān)信息,保證會計信息真實(shí)可靠、內(nèi)容完整。如果財務(wù)報告所提供的會計信息是不可靠的,(1)以實(shí)際發(fā)生的交易或者事項為依據(jù)進(jìn)行確認(rèn)、計量,將符合會計要素定義及其確認(rèn)條件的資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費(fèi)用和利潤等如實(shí)反映在財務(wù)報表中,保證會計信息的完整性。

16:40

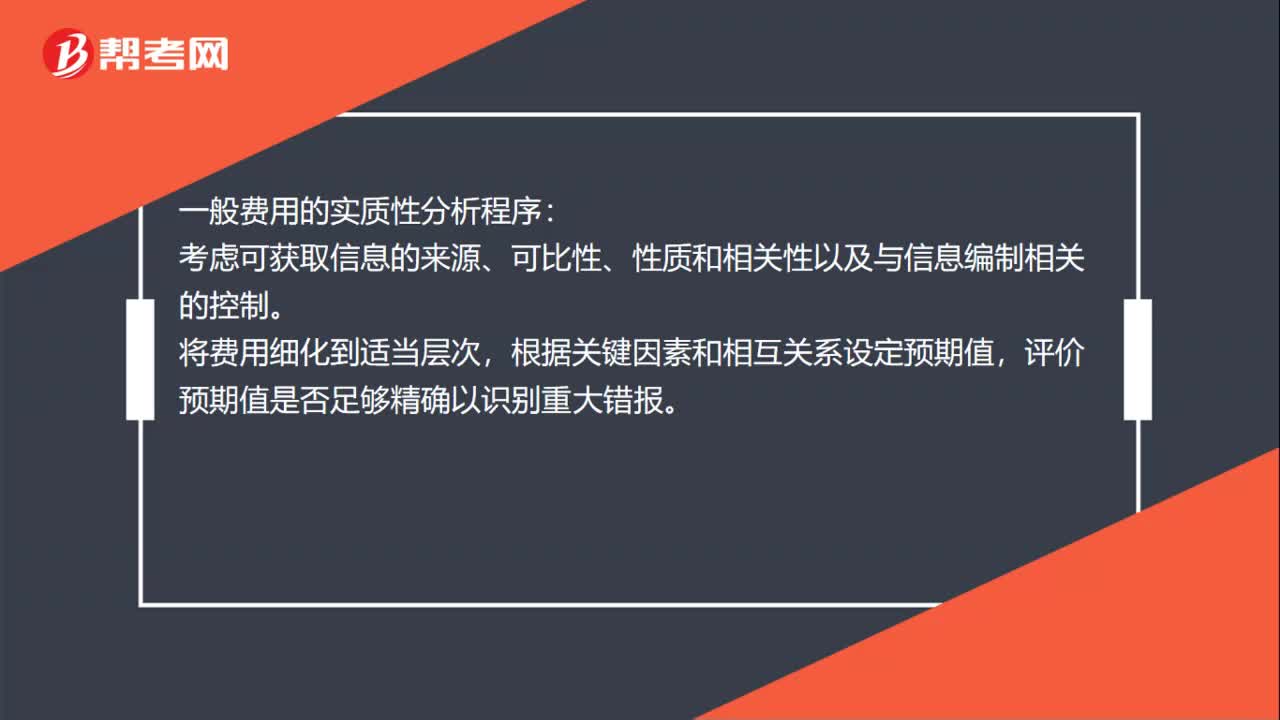

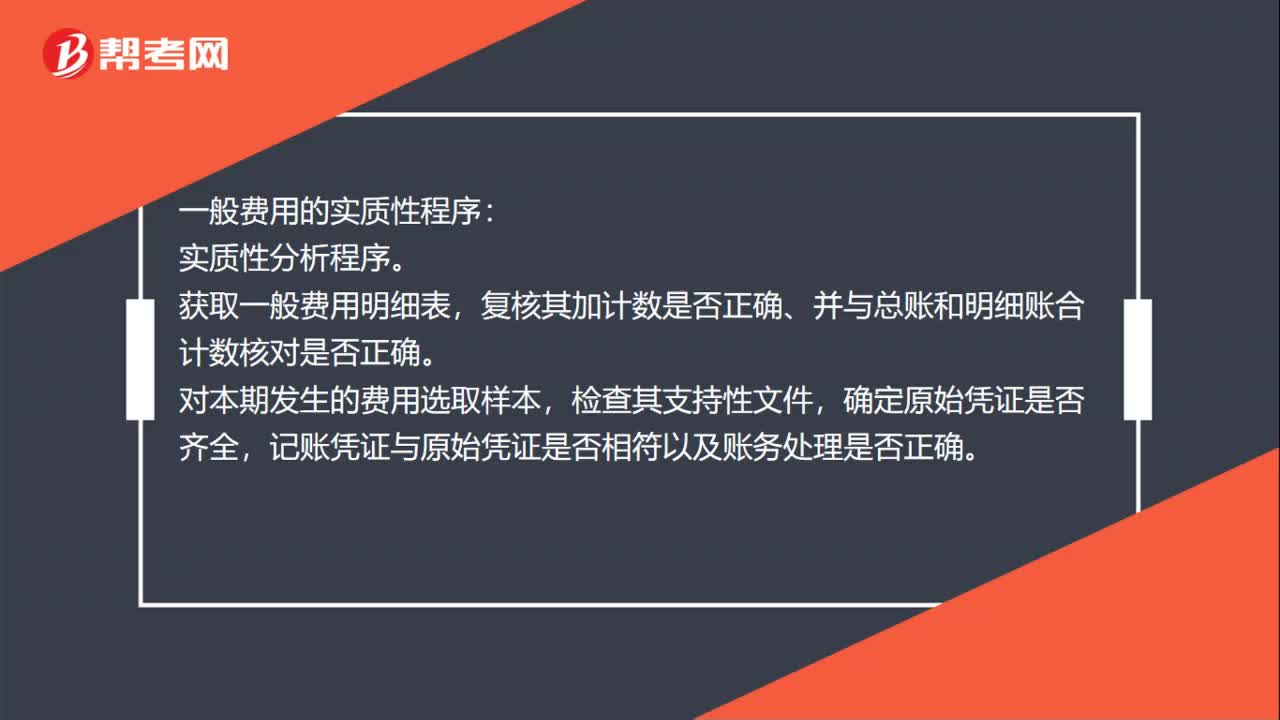

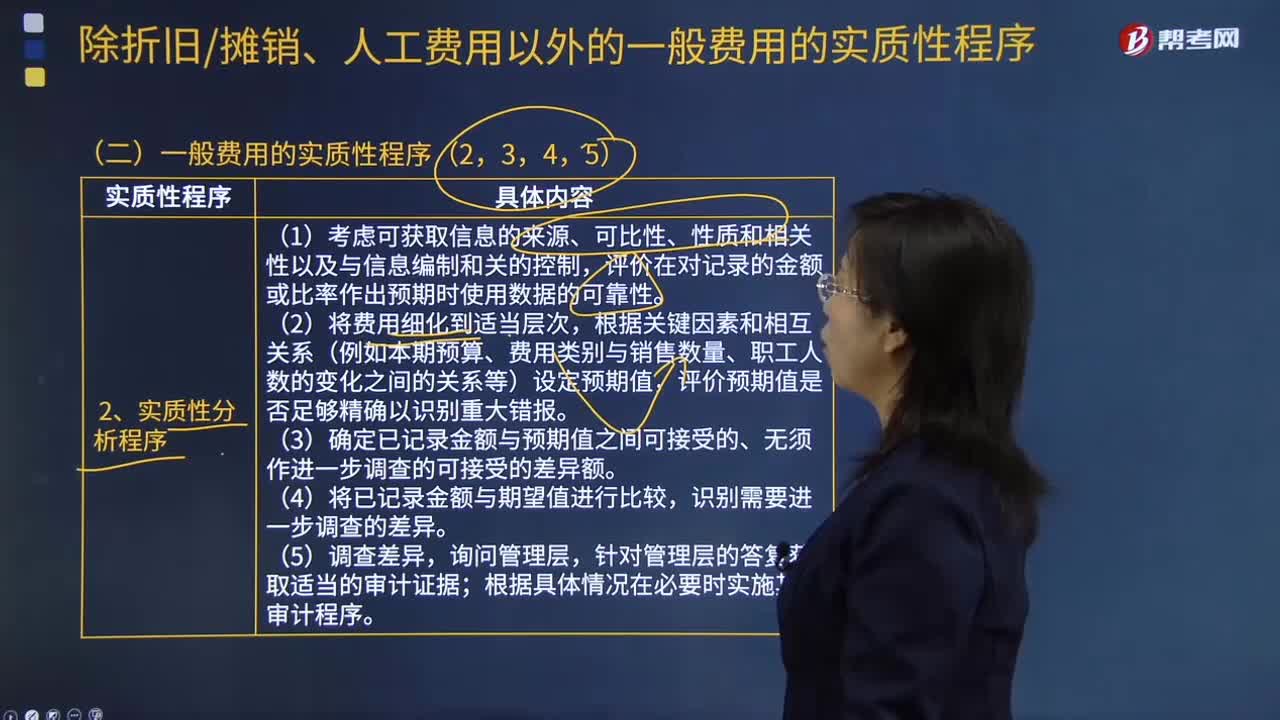

16:40一般費(fèi)用的實(shí)質(zhì)性程序有哪些?:存貨監(jiān)盤就是由詢問、觀察、實(shí)物檢查組合而成的程序。(1)考慮可獲取信息的來源、可比性、性質(zhì)和相關(guān)性以及與信息編制和關(guān)的控制。評價在對記錄的金額或比率作出預(yù)期時使用數(shù)據(jù)的可靠性,(3)確定已記錄金額與預(yù)期值之間可接受的、無須作進(jìn)一步調(diào)查的可接受的差異額,2. 從資產(chǎn)負(fù)債表日后的銀行對賬單或付款憑證中選取項目進(jìn)行測試,A注冊會計師在工作底稿中記錄了所了解的甲公司情況及其環(huán)境。

04:15

04:15什么是現(xiàn)金流量比率?:什么是現(xiàn)金流量比率?經(jīng)營現(xiàn)金流量比率Operating Cash Flow Ratio是指現(xiàn)金流量與其他項目數(shù)據(jù)相比所得的值。現(xiàn)金流量比率=經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量期末流動負(fù)債。現(xiàn)金流量比率就是現(xiàn)金流動負(fù)債比率。現(xiàn)金流量比率=經(jīng)營活動現(xiàn)金流量凈額流動負(fù)債,①該比率中的現(xiàn)金流量采用經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額,它扣除了經(jīng)營活動自身所需的現(xiàn)金流出,②該比率中的流動負(fù)債采用期末數(shù)而非平均數(shù);

01:53

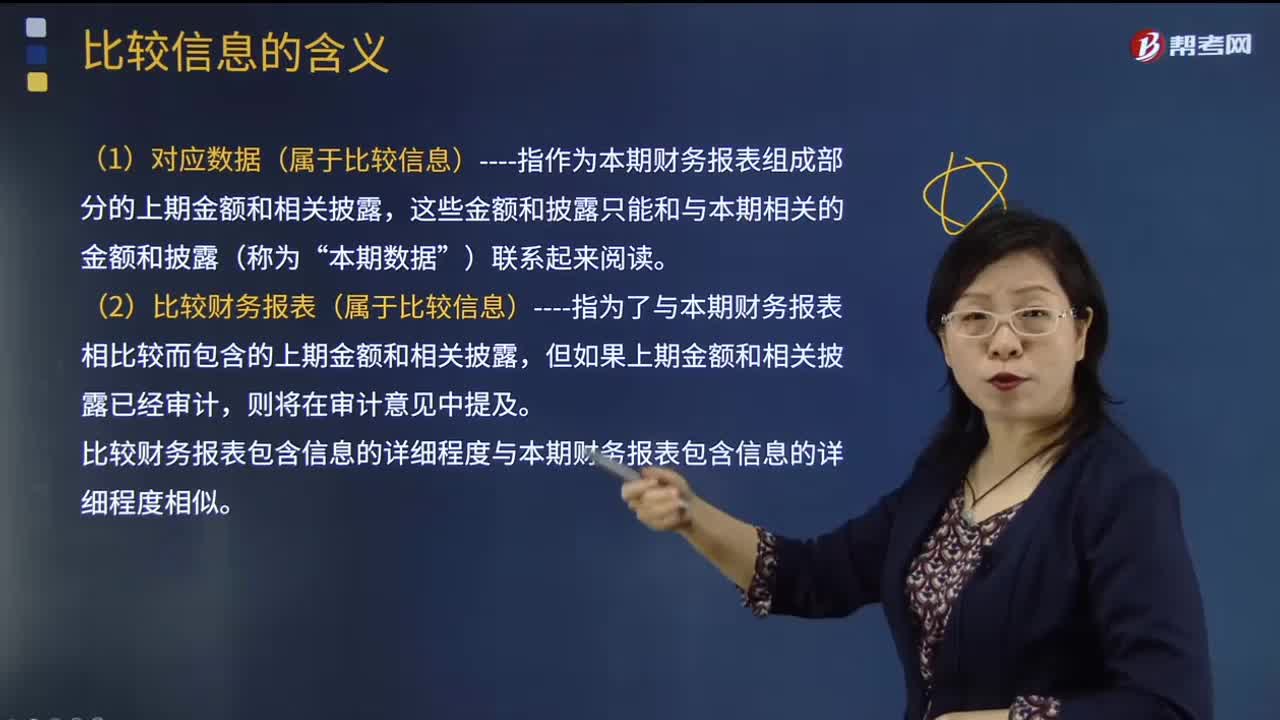

01:53快速了解什么是財務(wù)報表分析的比較分析法?:財務(wù)報表分析的比較分析法,(1)與本企業(yè)歷史的比較分析,(2)本企業(yè)與同類企業(yè)的比較分析,即與行業(yè)平均數(shù)或?qū)?biāo)企業(yè)比較,(3)本企業(yè)實(shí)際與計劃預(yù)算的比較分析,稱為預(yù)算差異分析。2.比較分析法按比較內(nèi)容分為:(1)會計要素的總量比較分析。總量比較主要采用時間序列分析,(2)結(jié)構(gòu)百分比比較分析。把資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表轉(zhuǎn)換成結(jié)構(gòu)百分比報表。分析利潤表各項目的比重。

04:41

04:41注會考試哪些科目比較難?:注會考試科目難度如下:如果一個科目只是簡單的考查單一的知識點(diǎn)。命題人喜歡將各個知識點(diǎn)都結(jié)合在一起進(jìn)行考查。從不同的方面考查你是否掌握這個知識點(diǎn),但是一旦跟合并報表結(jié)合考查的時候就會有很大的難度了,所以會計與其他科目結(jié)合考查的可能也是很大的,二、審計近年來知識點(diǎn)變動小,之前審計的難度還是很大的!審計是一門與實(shí)務(wù)結(jié)合很緊密的科目,所以有時候?qū)徲嫊V!對于完全沒有實(shí)務(wù)經(jīng)驗(yàn)的考生來說。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日