中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:24

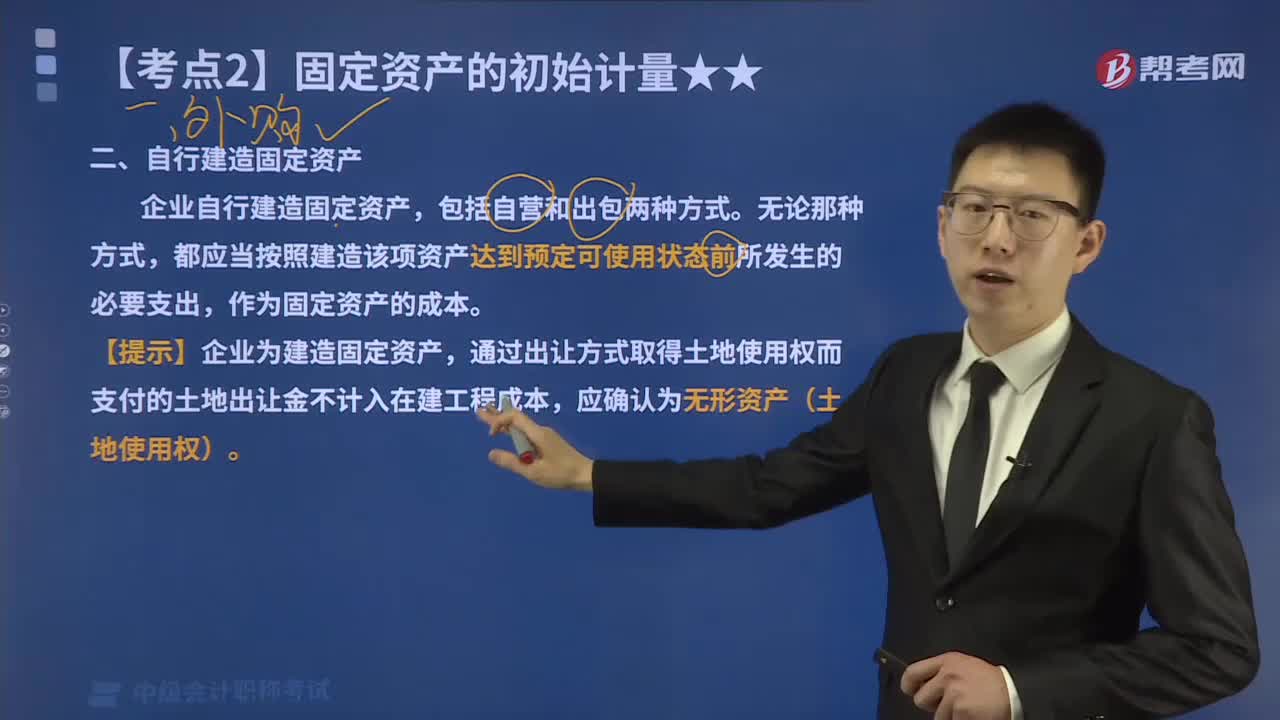

06:24自行建造固定資產(chǎn)包括哪兩種方式?:自行建造固定資產(chǎn)包括哪兩種方式?企業(yè)自行建造固定資產(chǎn)包括自營(yíng)建造和出包建造兩種方式。都應(yīng)當(dāng)按照建造該項(xiàng)資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出,【提示】企業(yè)為建造固定資產(chǎn),通過(guò)出讓方式取得土地使用權(quán)而支付的土地出讓金不計(jì)入在建工程成本,企業(yè)以出包方式建造固定資產(chǎn)。其成本由建造該項(xiàng)固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出構(gòu)成,是指在建設(shè)期間發(fā)生的、不能直接計(jì)人某項(xiàng)固定資產(chǎn)價(jià)值。

02:25

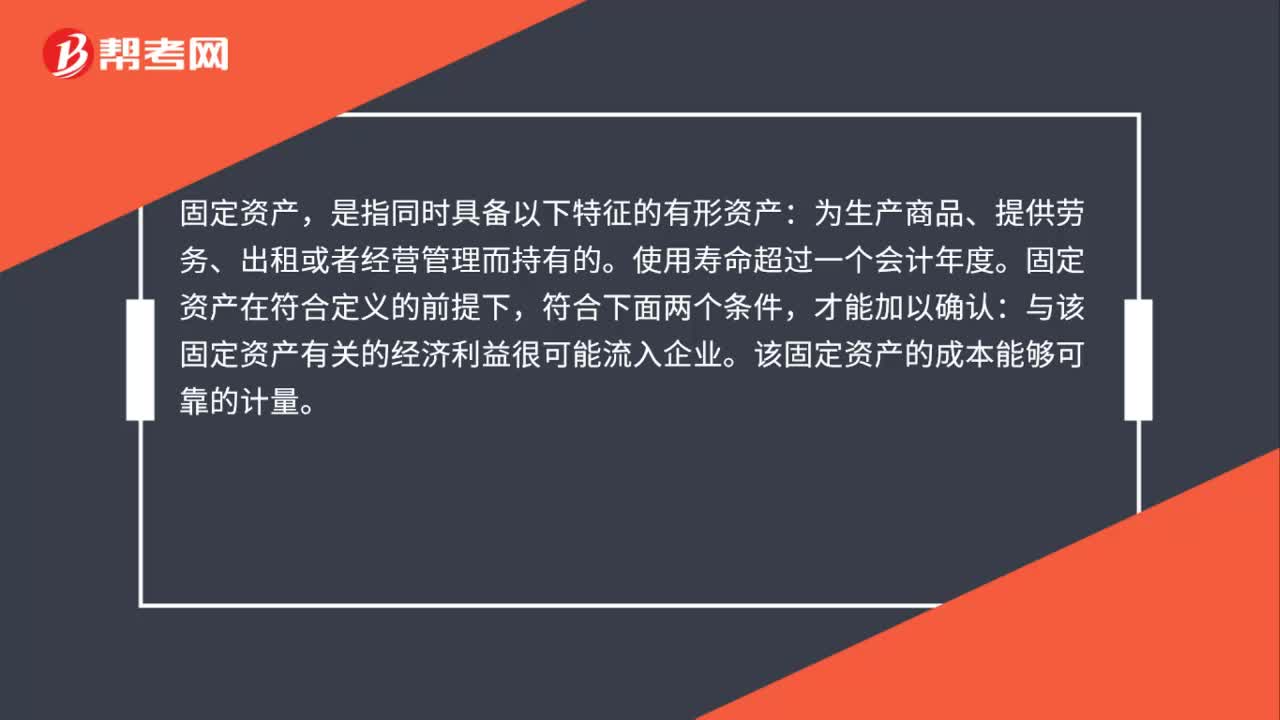

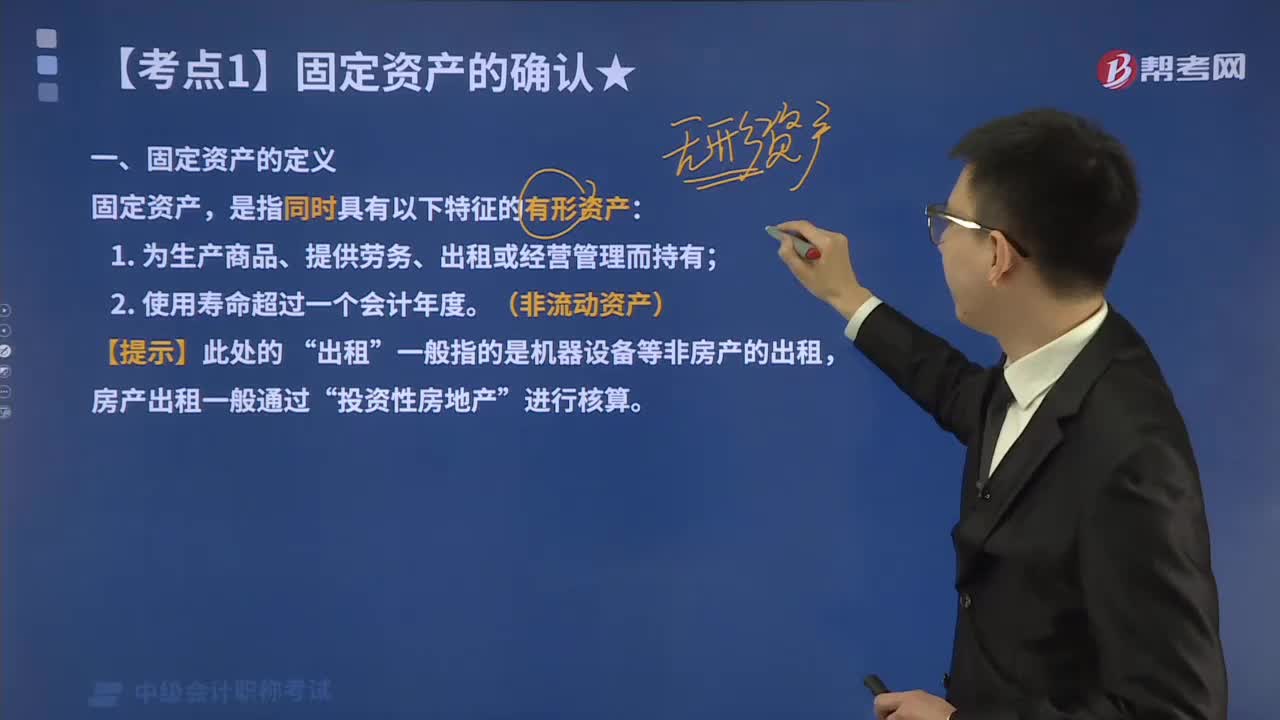

02:25固定資產(chǎn)的定義是什么?固定資產(chǎn)的確認(rèn)條件有哪些?:企業(yè)持有固定資產(chǎn)的目的是用于生產(chǎn)商品、提供勞務(wù)、出租或經(jīng)營(yíng)管理。是指企業(yè)使用固定資產(chǎn)的預(yù)計(jì)期間,或者該固定資產(chǎn)所能生產(chǎn)產(chǎn)品或提供勞務(wù)的數(shù)量,固定資產(chǎn)的使用壽命是指使用固定資產(chǎn)的預(yù)計(jì)使用期間,也可以以該固定資產(chǎn)所能生產(chǎn)產(chǎn)品或提供勞務(wù)的數(shù)量來(lái)表示,有些無(wú)形資產(chǎn)可能具備固定資產(chǎn)的某些特征,企業(yè)在確認(rèn)固定資產(chǎn)時(shí)。主要是通過(guò)判斷與該固定資產(chǎn)所有權(quán)相關(guān)的風(fēng)險(xiǎn)和報(bào)酬是否轉(zhuǎn)移到了企業(yè)來(lái)確定。

04:00

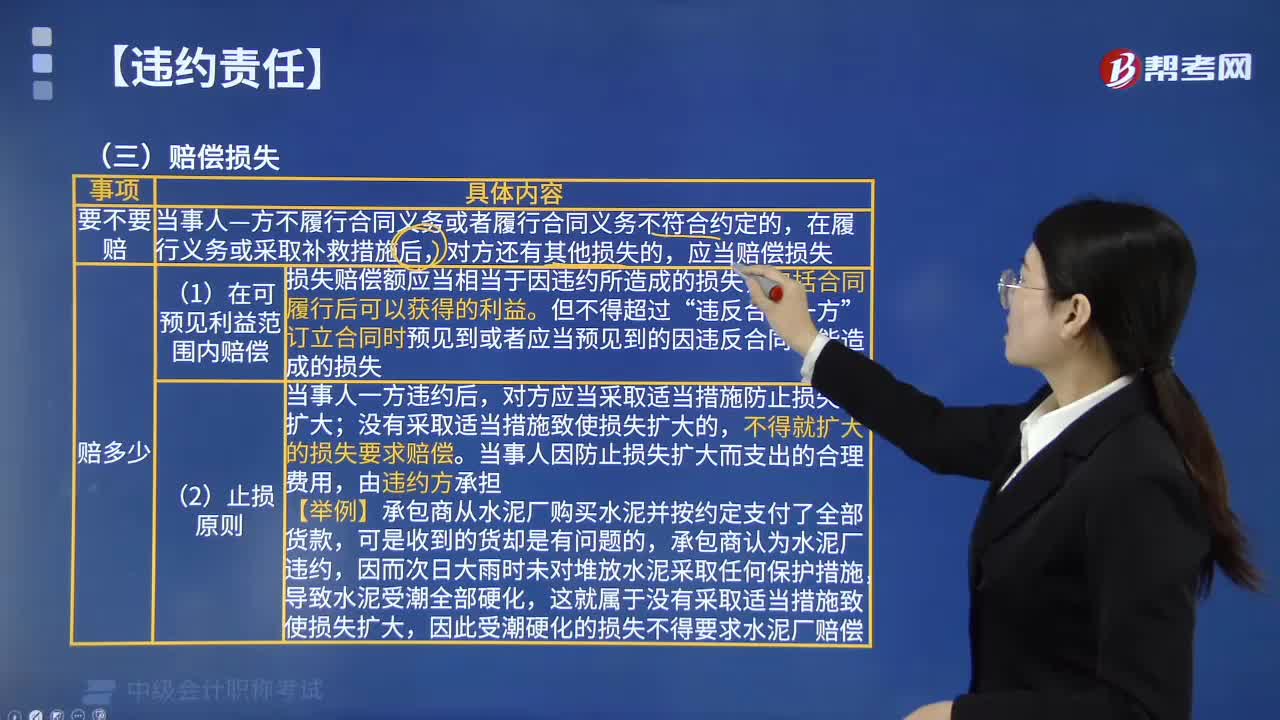

04:00賠償損失的方式有幾種?:賠償損失的方式有三種:是賠償損失的主要方式,即以其他財(cái)產(chǎn)替代賠償。應(yīng)當(dāng)賠償損失,(1)在可預(yù)見利益范圍內(nèi)賠償。損失賠償額應(yīng)當(dāng)相當(dāng)于因違約所造成的損失,但不得超過(guò)違反合同一方訂立合同時(shí)預(yù)見到或者應(yīng)當(dāng)預(yù)見到的因違反合同可能造成的損失,對(duì)方應(yīng)當(dāng)采取適當(dāng)措施防止損失的擴(kuò)大。沒有采取適當(dāng)措施致使損失擴(kuò)大的,不得就擴(kuò)大的損失要求賠償,當(dāng)事人因防止損失擴(kuò)大而支出的合理費(fèi)用。

02:06

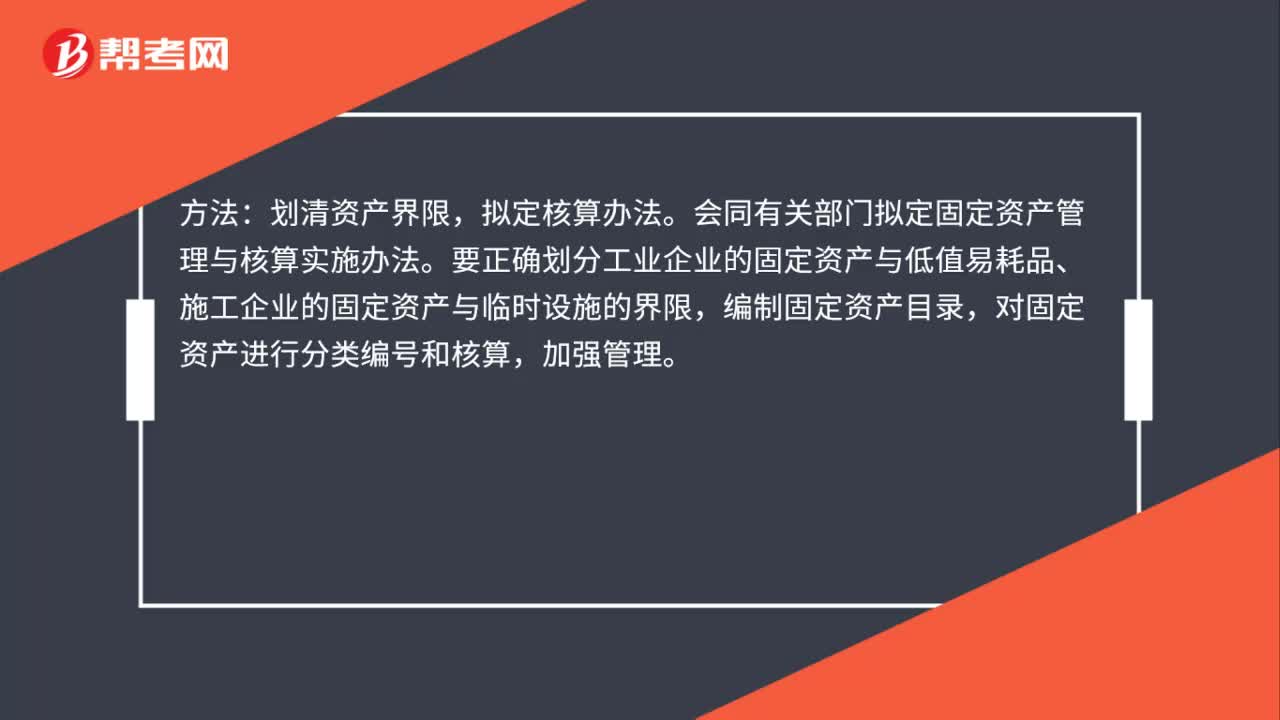

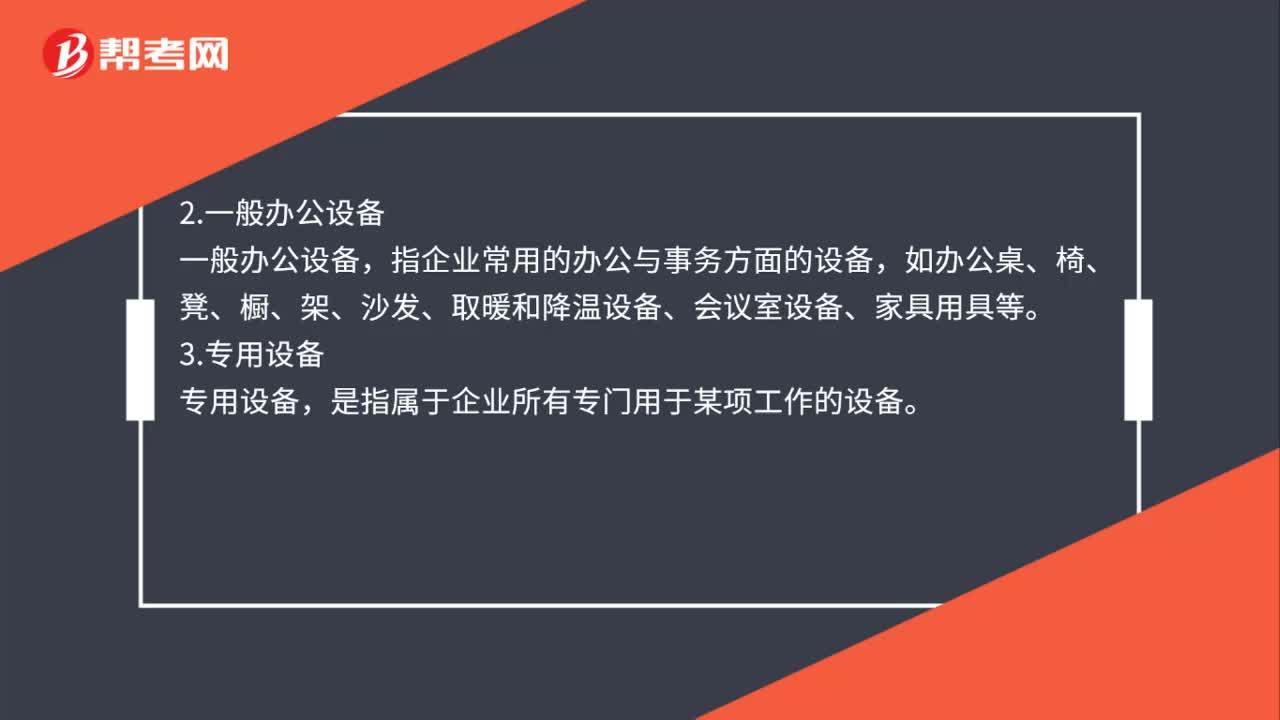

02:06會(huì)計(jì)上固定資產(chǎn)分為哪幾類?:是指產(chǎn)權(quán)屬于本企業(yè)的所有房屋和建筑物。包括辦公室(樓)、會(huì)堂、宿舍、食堂、車庫(kù)、倉(cāng)庫(kù)、油庫(kù)、檔案館、活動(dòng)室、鍋爐房、煙囪、水塔、水井、圍墻等及其附屬的水、電、煤氣、取暖、衛(wèi)生等設(shè)施,指企業(yè)常用的辦公與事務(wù)方面的設(shè)備,如辦公桌、椅、凳、櫥、架、沙發(fā)、取暖和降溫設(shè)備、會(huì)議室設(shè)備、家具用具等。專用設(shè)備。是指屬于企業(yè)所有專門用于某項(xiàng)工作的設(shè)備,是指博物館、展覽館等文化事業(yè)單位的各種文物和陳列品。

02:03

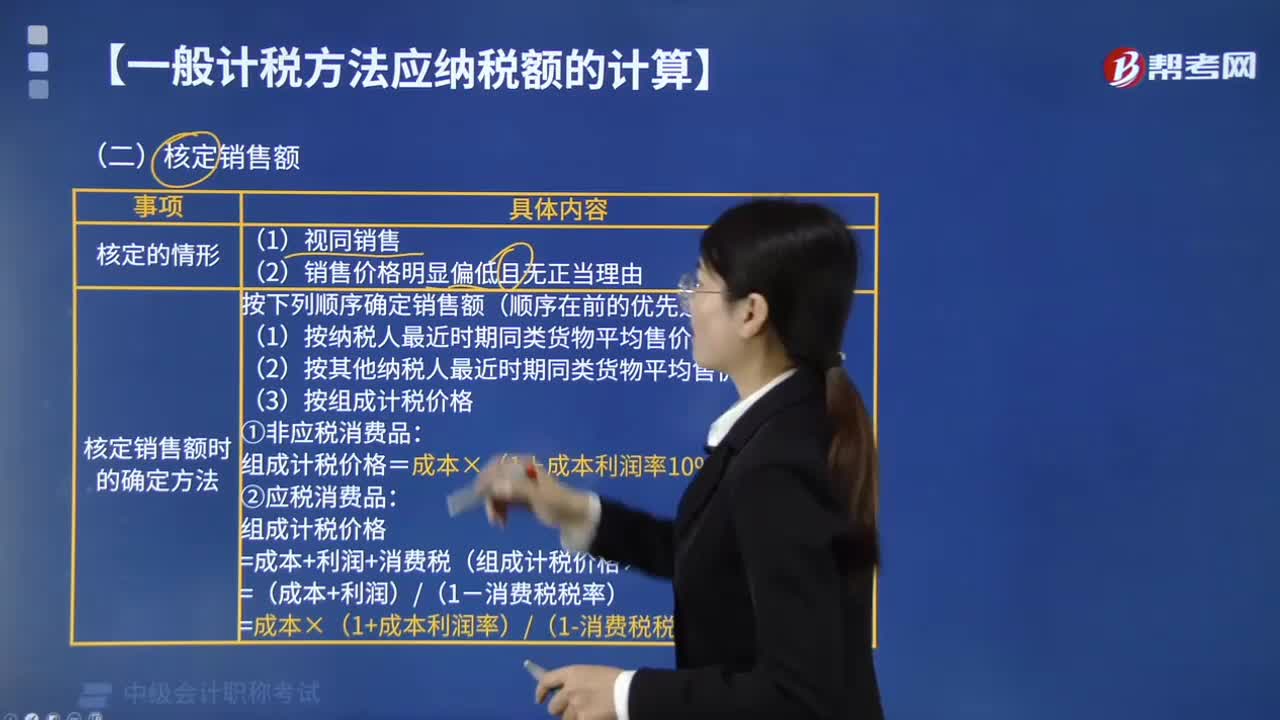

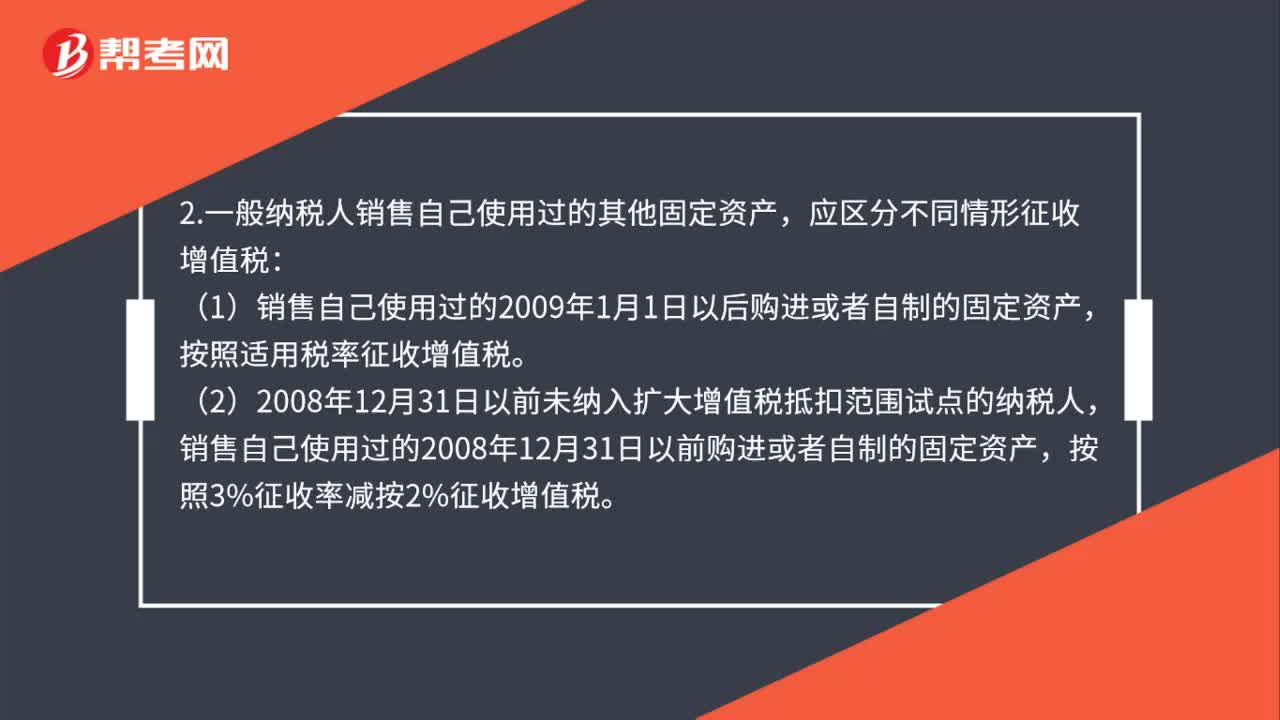

02:03處置自有固定資產(chǎn)怎么交稅?:1.小規(guī)模納稅人銷售自己使用過(guò)的固定資產(chǎn),應(yīng)按下列公式確定銷售額和應(yīng)納稅額(3%減按2%征收):(2)2008年12月31日以前未納入擴(kuò)大增值稅抵扣范圍試點(diǎn)的納稅人。(3)2008年12月31日以前已納入擴(kuò)大增值稅抵扣范圍試點(diǎn)的納稅人;銷售自己使用過(guò)的在本地區(qū)擴(kuò)大增值稅抵扣范圍試點(diǎn)以前購(gòu)進(jìn)或者自制的固定資產(chǎn),按照3%征收率減按2%征收增值稅。

00:20

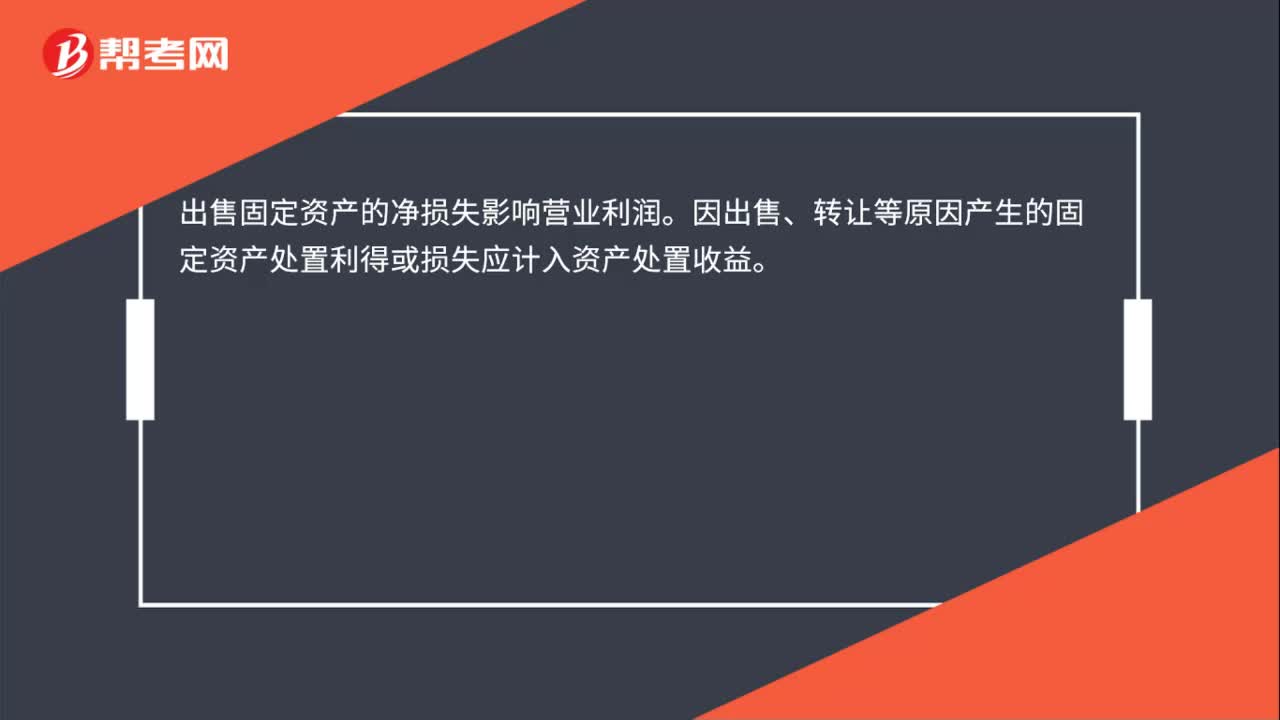

00:20出售固定資產(chǎn)的凈損失影響營(yíng)業(yè)利潤(rùn)嗎?:出售固定資產(chǎn)的凈損失影響營(yíng)業(yè)利潤(rùn)。因出售、轉(zhuǎn)讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失應(yīng)計(jì)入資產(chǎn)處置收益。

00:25

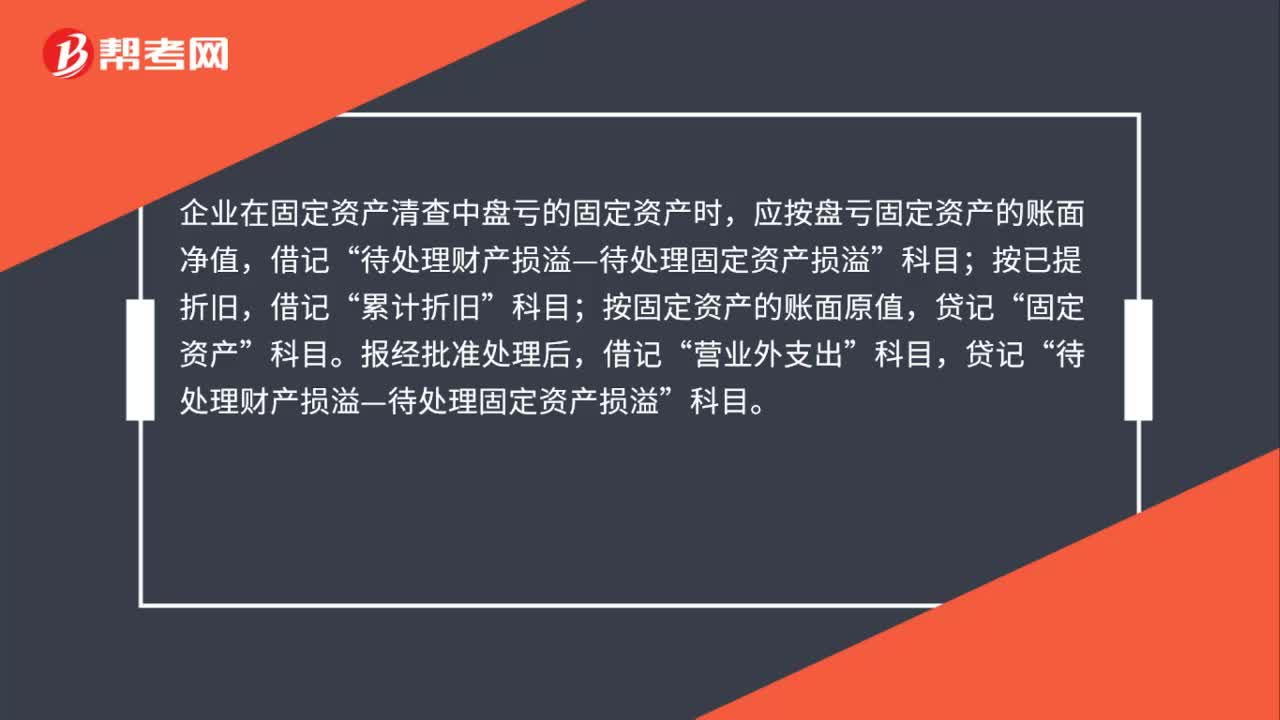

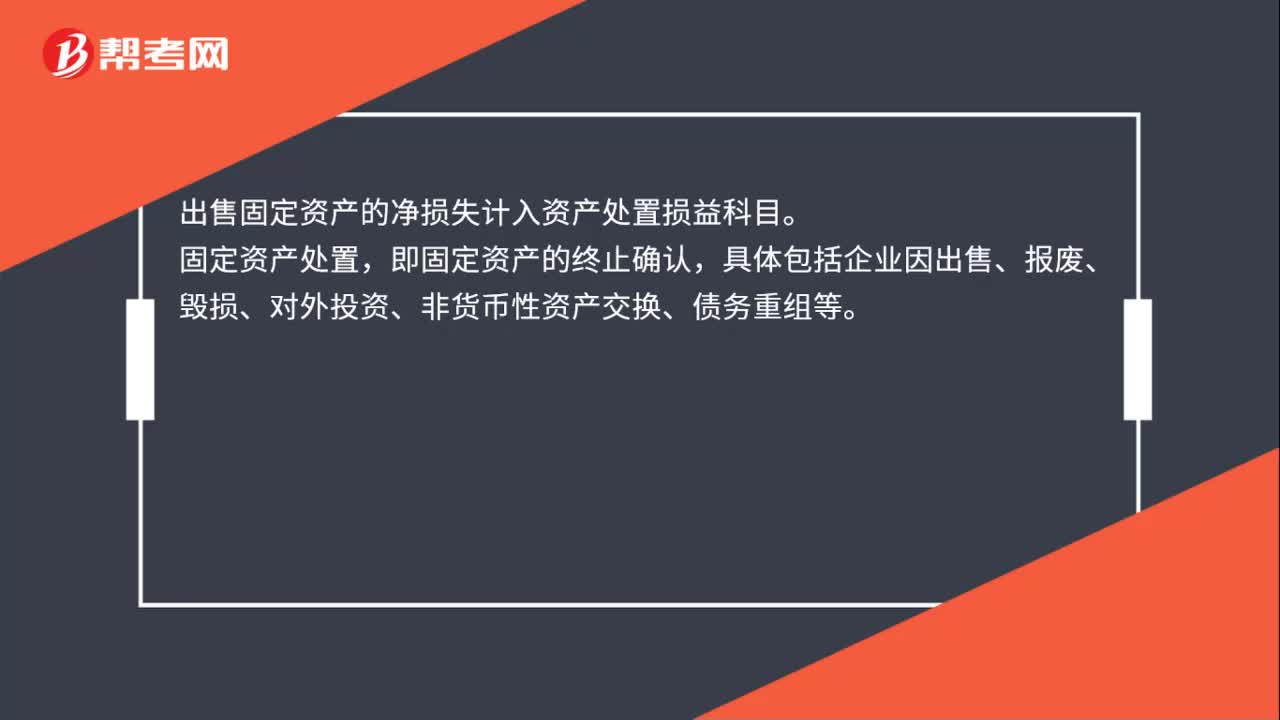

00:25出售固定資產(chǎn)的凈損失計(jì)入什么科目?:出售固定資產(chǎn)的凈損失計(jì)入什么科目?出售固定資產(chǎn)的凈損失計(jì)入資產(chǎn)處置損益科目。固定資產(chǎn)處置,即固定資產(chǎn)的終止確認(rèn),具體包括企業(yè)因出售、報(bào)廢、毀損、對(duì)外投資、非貨幣性資產(chǎn)交換、債務(wù)重組等。

00:19

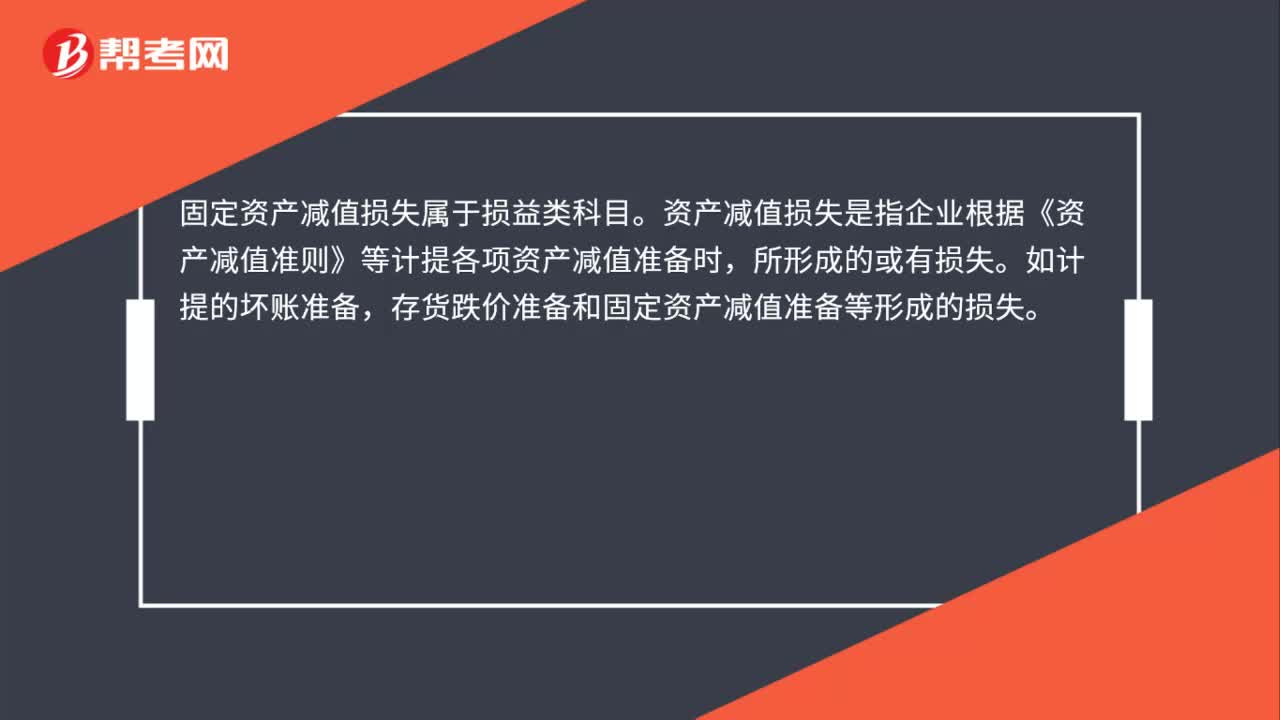

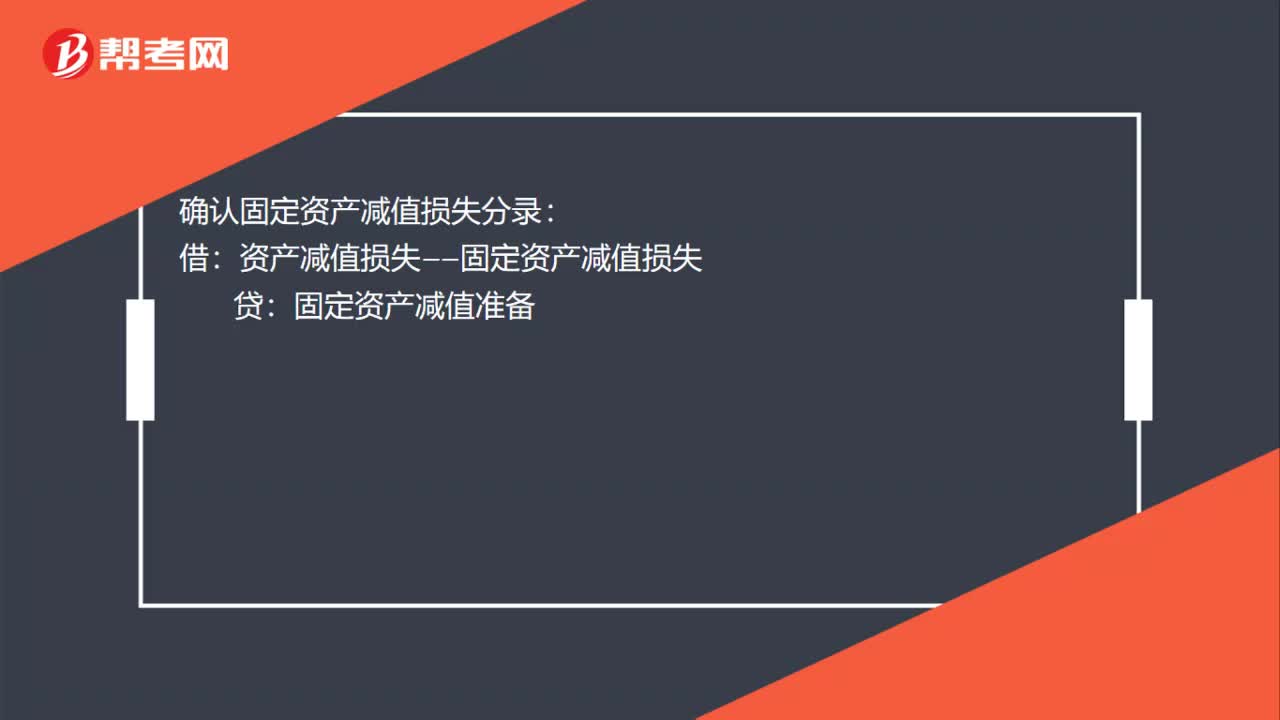

00:19確認(rèn)固定資產(chǎn)減值損失分錄是什么?:確認(rèn)固定資產(chǎn)減值損失分錄是什么?確認(rèn)固定資產(chǎn)減值損失分錄:借:資產(chǎn)減值損失——固定資產(chǎn)減值損失:貸固定資產(chǎn)減值準(zhǔn)備

00:40

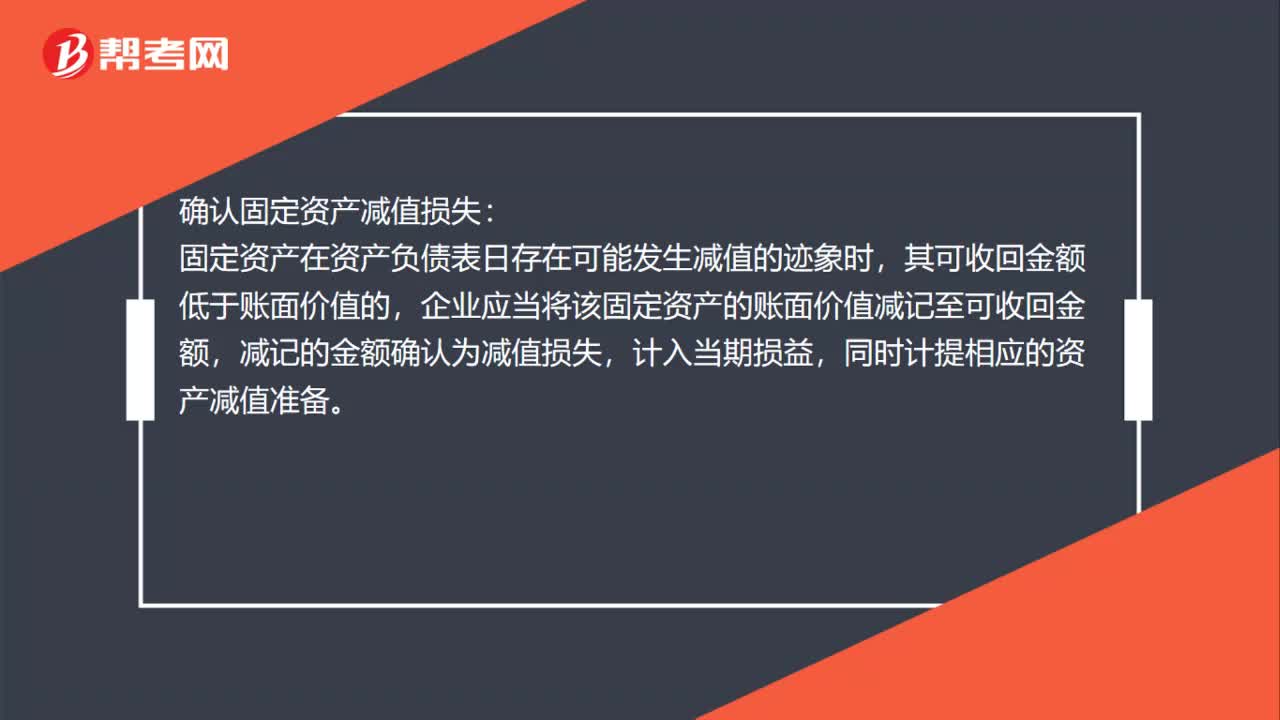

00:40如何確認(rèn)固定資產(chǎn)減值損失?:確認(rèn)固定資產(chǎn)減值損失:固定資產(chǎn)在資產(chǎn)負(fù)債表日存在可能發(fā)生減值的跡象時(shí),其可收回金額低于賬面價(jià)值的,企業(yè)應(yīng)當(dāng)將該固定資產(chǎn)的賬面價(jià)值減記至可收回金額,減記的金額確認(rèn)為減值損失,計(jì)入當(dāng)期損益,同時(shí)計(jì)提相應(yīng)的資產(chǎn)減值準(zhǔn)備。

01:20

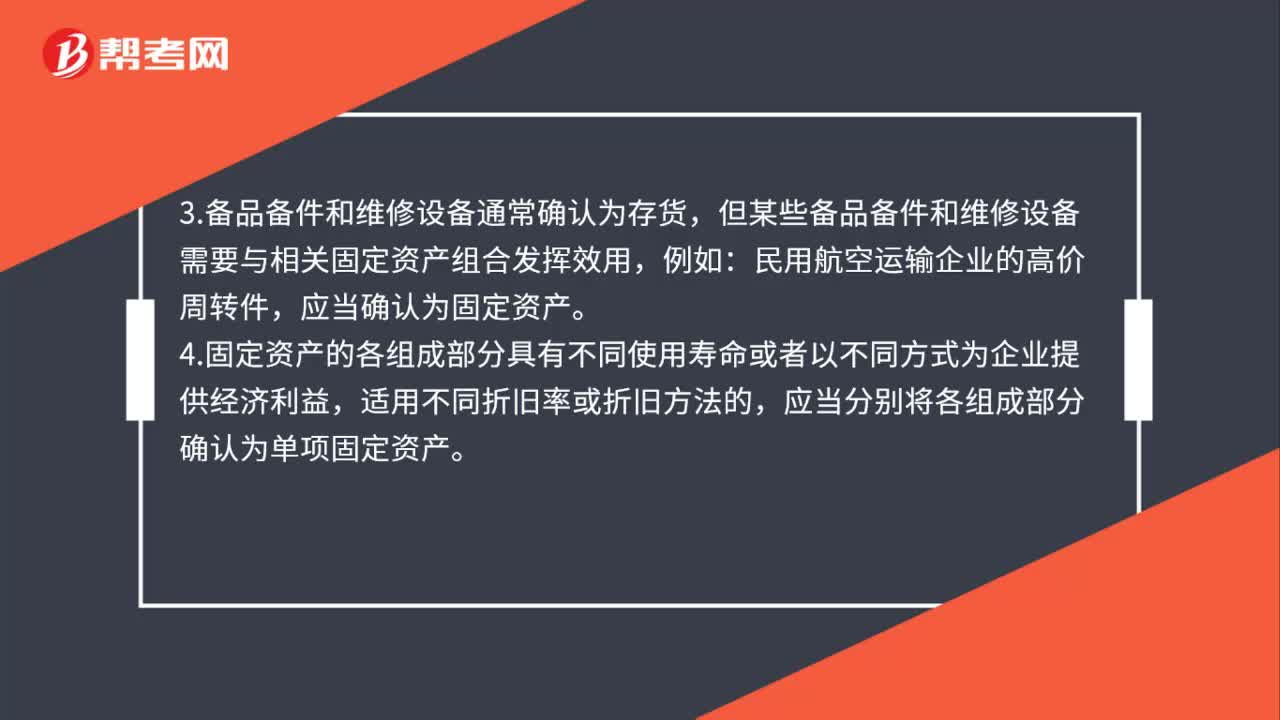

01:20固定資產(chǎn)的確認(rèn)條件有哪些?:固定資產(chǎn)的確認(rèn)條件有哪些?1.固定資產(chǎn)同時(shí)滿足下列條件的,(1)與該固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);(2)該固定資產(chǎn)的成本能夠可靠地計(jì)量。2.固定資產(chǎn)是指同時(shí)具有下列特征的有形資產(chǎn):3.備品備件和維修設(shè)備通常確認(rèn)為存貨,但某些備品備件和維修設(shè)備需要與相關(guān)固定資產(chǎn)組合發(fā)揮效用,應(yīng)當(dāng)確認(rèn)為固定資產(chǎn)。4.固定資產(chǎn)的各組成部分具有不同使用壽命或者以不同方式為企業(yè)提供經(jīng)濟(jì)利益。

06:08

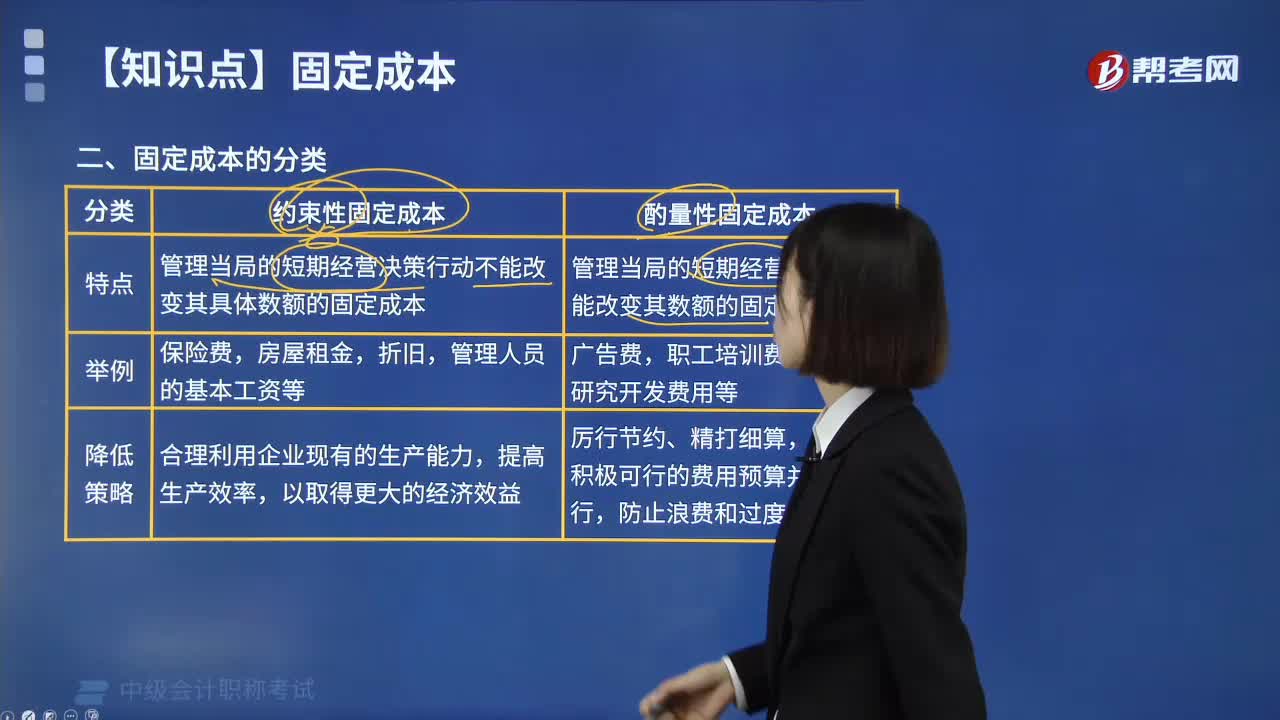

06:08固定成本有哪種類型?:固定成本有哪種類型?固定成本是指在特定的業(yè)務(wù)量范圍內(nèi)不受業(yè)務(wù)量變動(dòng)影響,一定期間的總額能保持相對(duì)穩(wěn)定的成本。管理當(dāng)局的短期經(jīng)營(yíng)決策行動(dòng)不能改變其具體數(shù)額的固定成本:管理人員的基本工資等:合理利用企業(yè)現(xiàn)有的生產(chǎn)能力,2.酌量性固定成本。管理當(dāng)局的短期經(jīng)營(yíng)決策行動(dòng)能改變其數(shù)額的固定成本,新產(chǎn)品研究開發(fā)費(fèi)用等,降低策略,編制出積極可行的費(fèi)用預(yù)算并嚴(yán)格執(zhí)行,一般屬于酌量性固定成本的有():

03:34

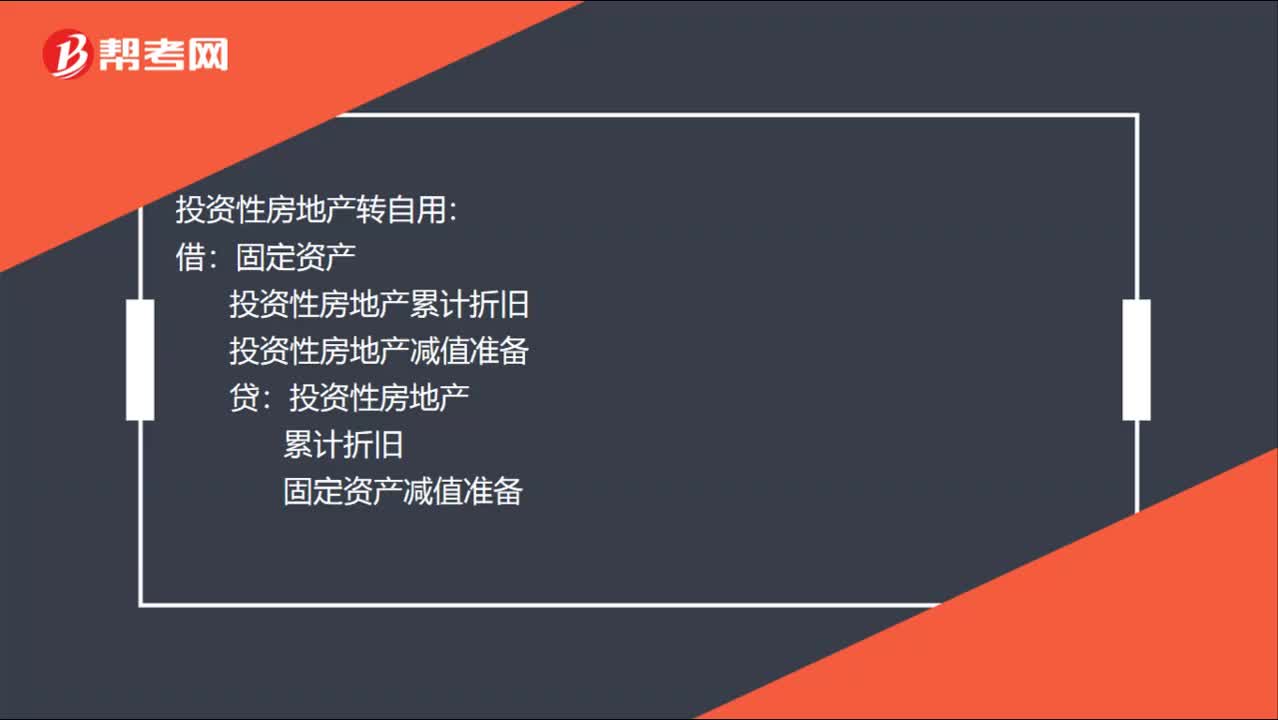

03:34投資性房地產(chǎn),到底有幾種轉(zhuǎn)換?:(1)自用房地產(chǎn)與成本模式計(jì)量的投資性房地產(chǎn)相互轉(zhuǎn)換:(2)自用房地產(chǎn)與公允價(jià)值模式計(jì)量的投資性房地產(chǎn)相互轉(zhuǎn)換:其他綜合收益(轉(zhuǎn)換日公允價(jià)值大于賬面價(jià)值的差額)投資性房地產(chǎn)轉(zhuǎn)自用(3)存貨與成本模式計(jì)量的投資性房地產(chǎn)相互轉(zhuǎn)換投資性房地產(chǎn)累計(jì)折舊投資性房地產(chǎn)減值準(zhǔn)備投資性房地產(chǎn)(4)存貨與公允價(jià)值模式計(jì)量的投資性房地產(chǎn)相互轉(zhuǎn)換存貨轉(zhuǎn)投資性房地產(chǎn)投資性房地產(chǎn)——成本

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日