下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:57

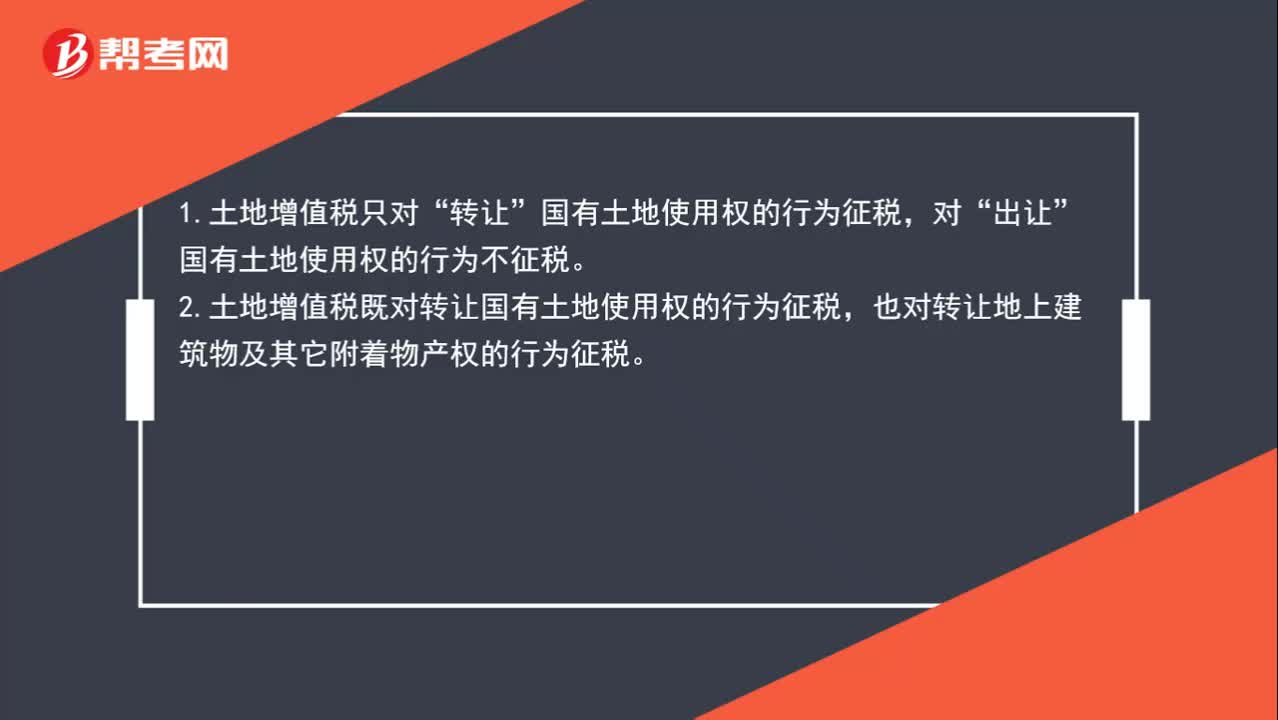

01:57土地增值稅的征收范圍是什么?:土地增值稅的征收范圍是什么?轉(zhuǎn)讓”出讓”國有土地使用權(quán)的行為不征稅。2.土地增值稅既對轉(zhuǎn)讓國有土地使用權(quán)的行為征稅,也對轉(zhuǎn)讓地上建筑物及其它附著物產(chǎn)權(quán)的行為征稅。3.土地增值稅只對“有償轉(zhuǎn)讓”的房地產(chǎn)征稅,等方式無償轉(zhuǎn)讓的房地產(chǎn),不予征稅。不予征收土地增值稅的行為主要包括兩種:(1)房產(chǎn)所有人、土地使用人將房產(chǎn)、土地使用權(quán)贈與“

01:57

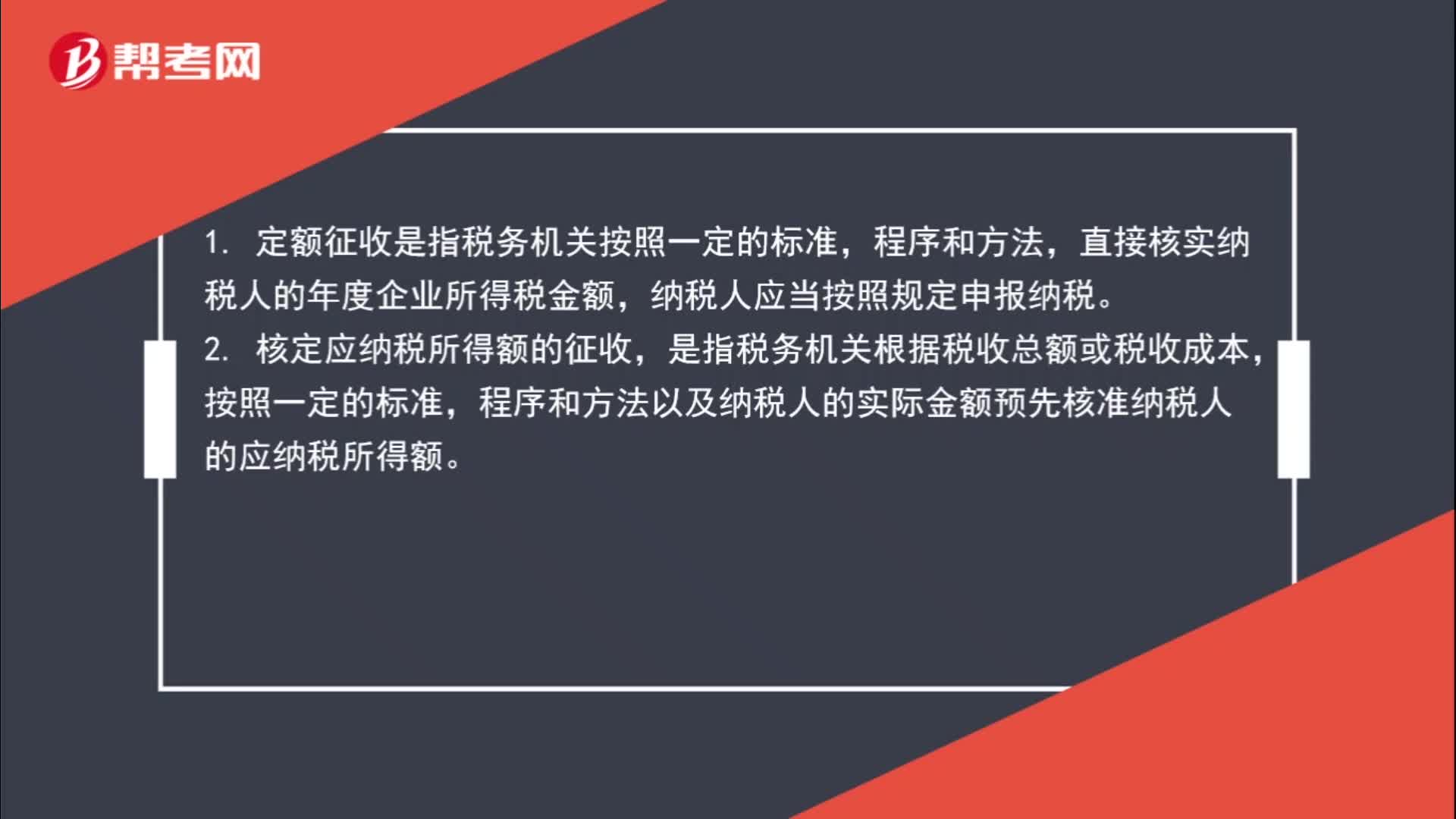

01:57核定征收怎么做?:核定征收方式包括定額征收和核定應(yīng)稅所得率征收兩種方法,1. 定額征收是指稅務(wù)機(jī)關(guān)按照一定的標(biāo)準(zhǔn),直接核實(shí)納稅人的年度企業(yè)所得稅金額,納稅人應(yīng)當(dāng)按照規(guī)定申報(bào)納稅。2. 核定應(yīng)納稅所得額的征收,是指稅務(wù)機(jī)關(guān)根據(jù)稅收總額或稅收成本,程序和方法以及納稅人的實(shí)際金額預(yù)先核準(zhǔn)納稅人的應(yīng)納稅所得額。實(shí)行核定應(yīng)稅所得率征收辦法的,應(yīng)付所得稅=應(yīng)納稅所得額×適用稅率

02:32

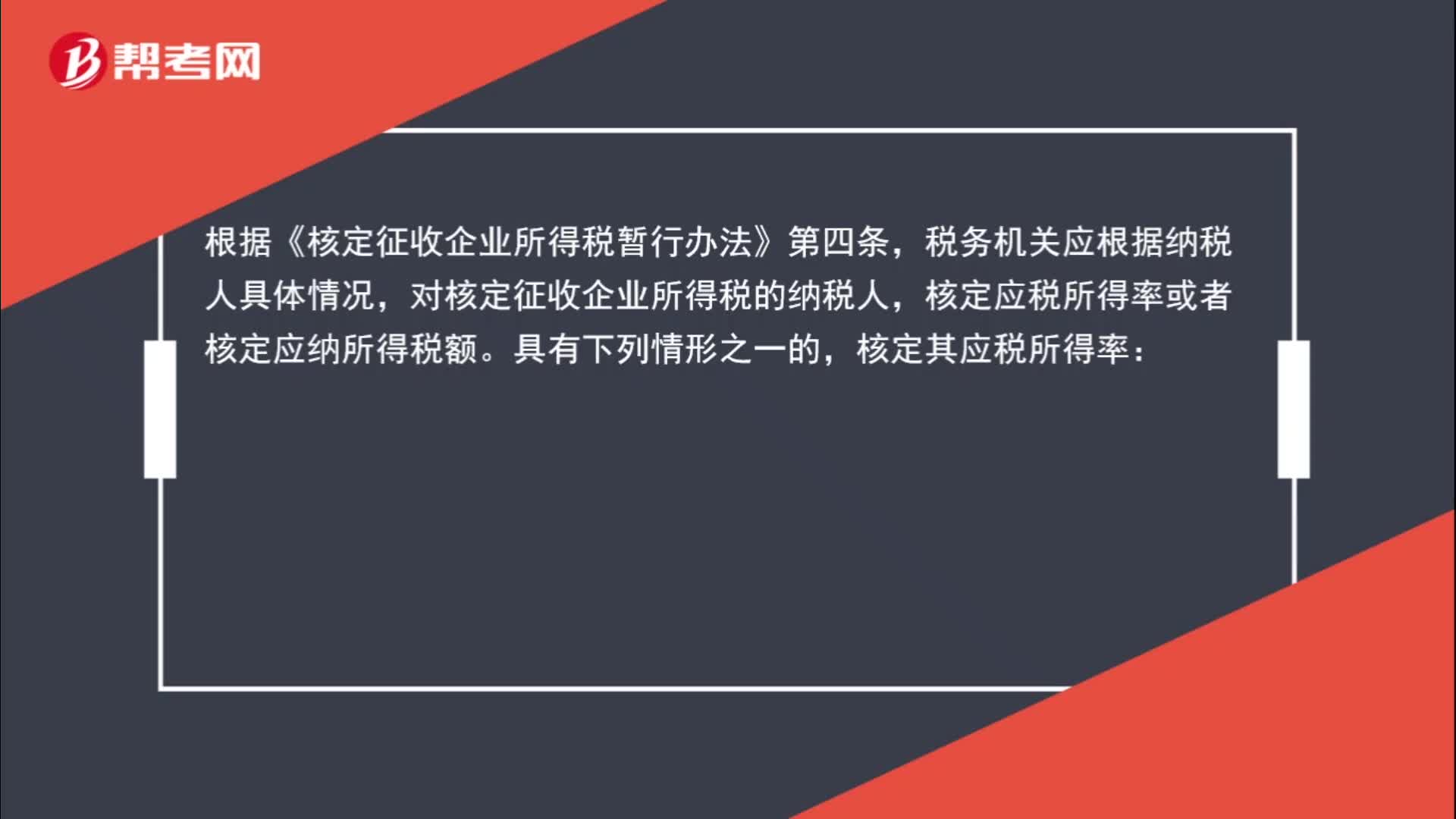

02:32核定征收企業(yè)可以用收據(jù)入賬嗎?:核定征收企業(yè)可以用收據(jù)入賬嗎?根據(jù)《核定征收企業(yè)所得稅暫行辦法》第四條,對核定征收企業(yè)所得稅的納稅人,核定應(yīng)稅所得率或者核定應(yīng)納所得稅額。核定其應(yīng)稅所得率:1. 能正確核算(查實(shí))收入總額,但不能正確核算(查實(shí))成本費(fèi)用總額的;2. 能正確核算(查實(shí))成本費(fèi)用總額,但不能正確核算(查實(shí))收入總額的;能計(jì)算和推定納稅人收入總額或成本費(fèi)用總額的。采用應(yīng)稅所得率方式核定征收企業(yè)所得稅的。

02:14

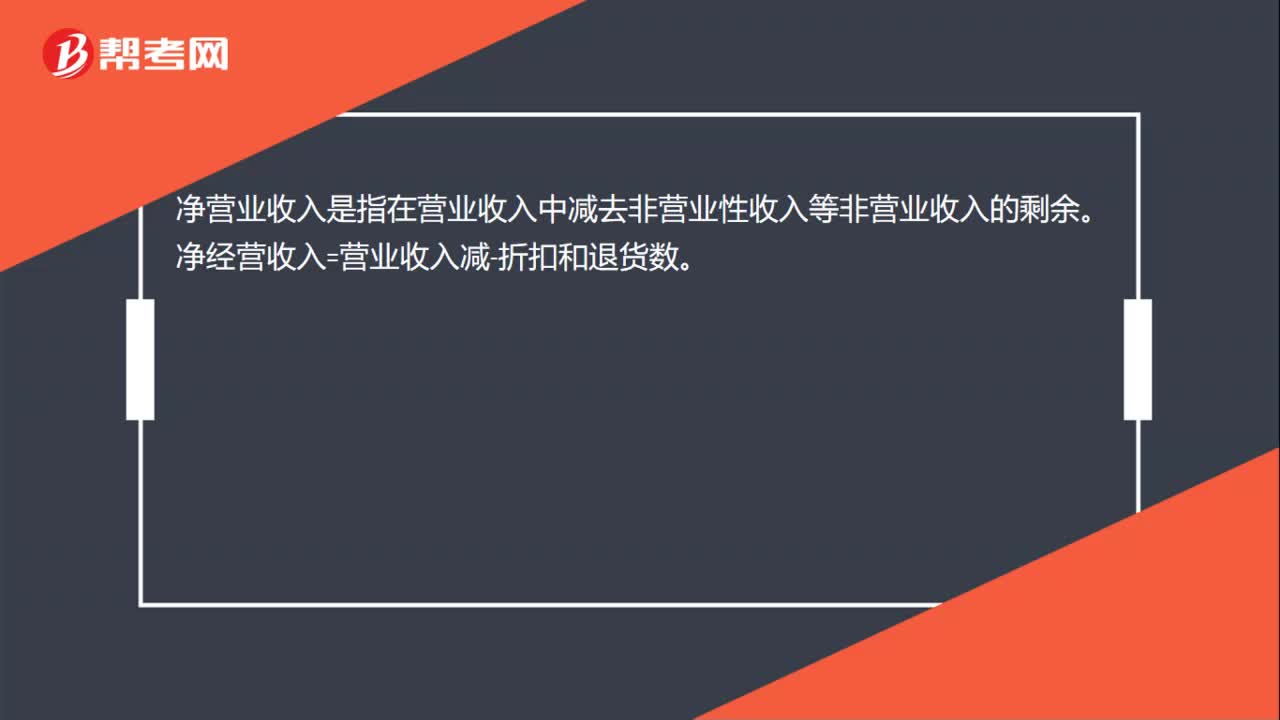

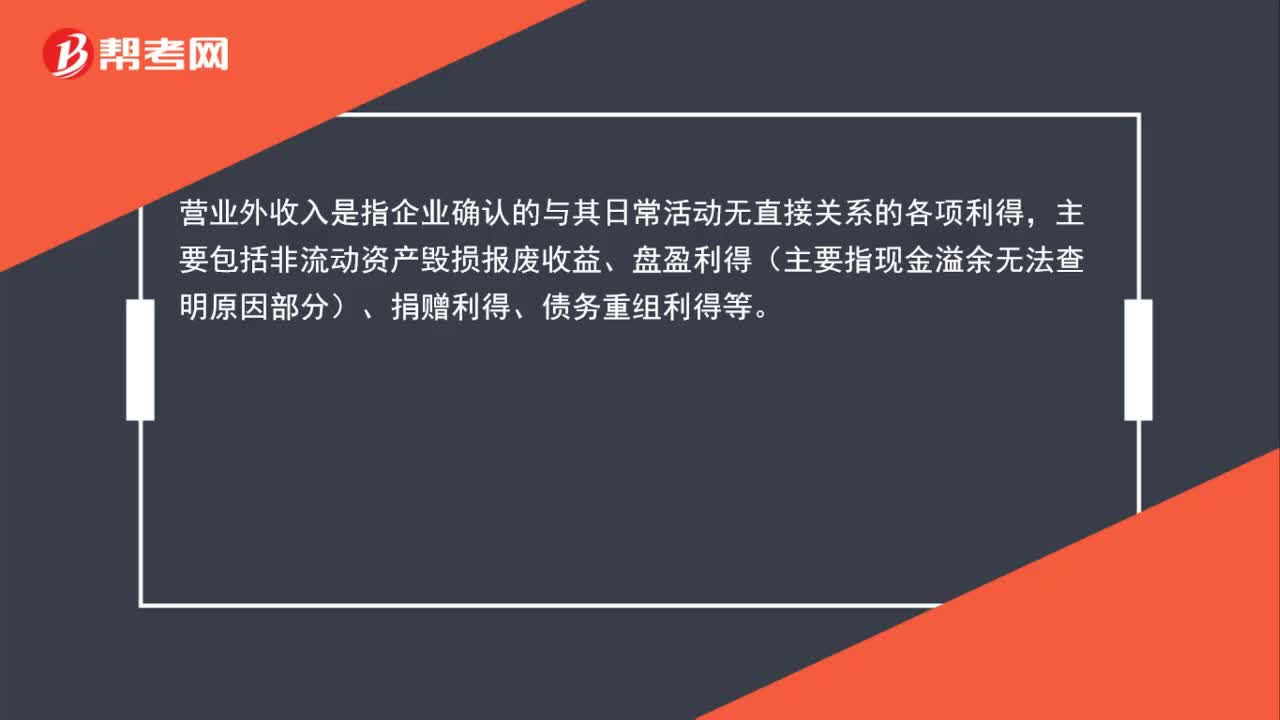

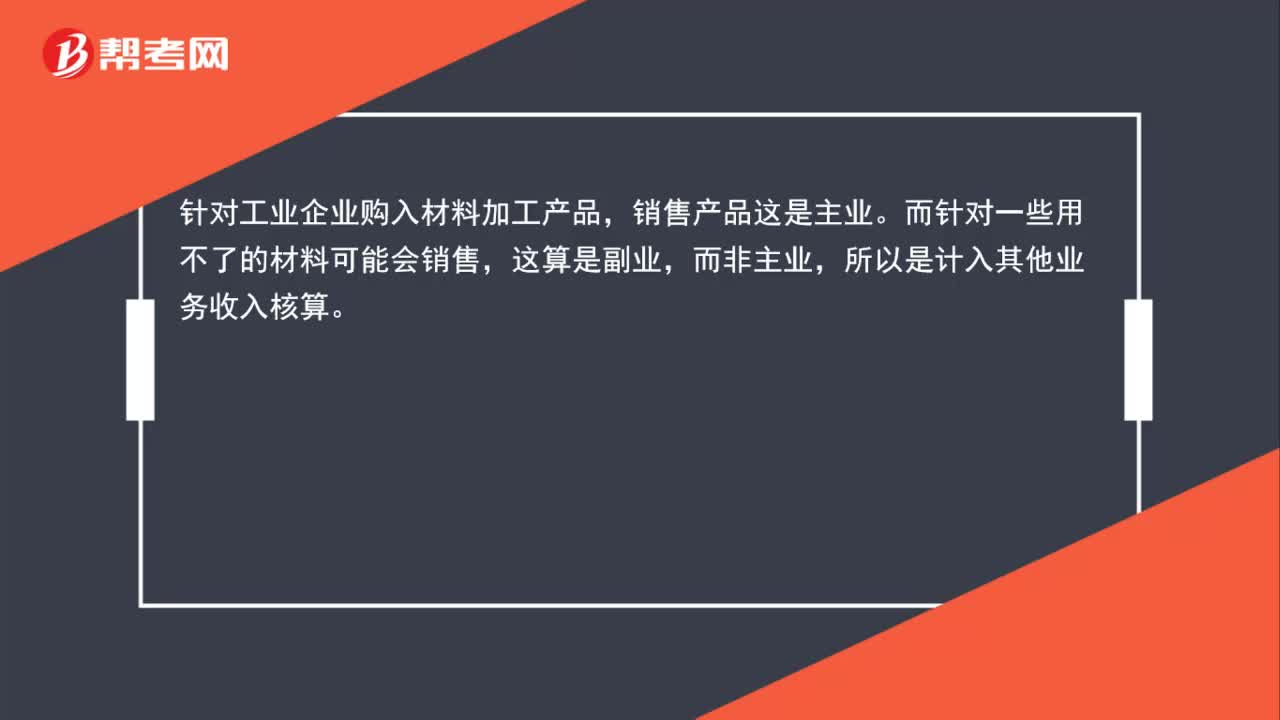

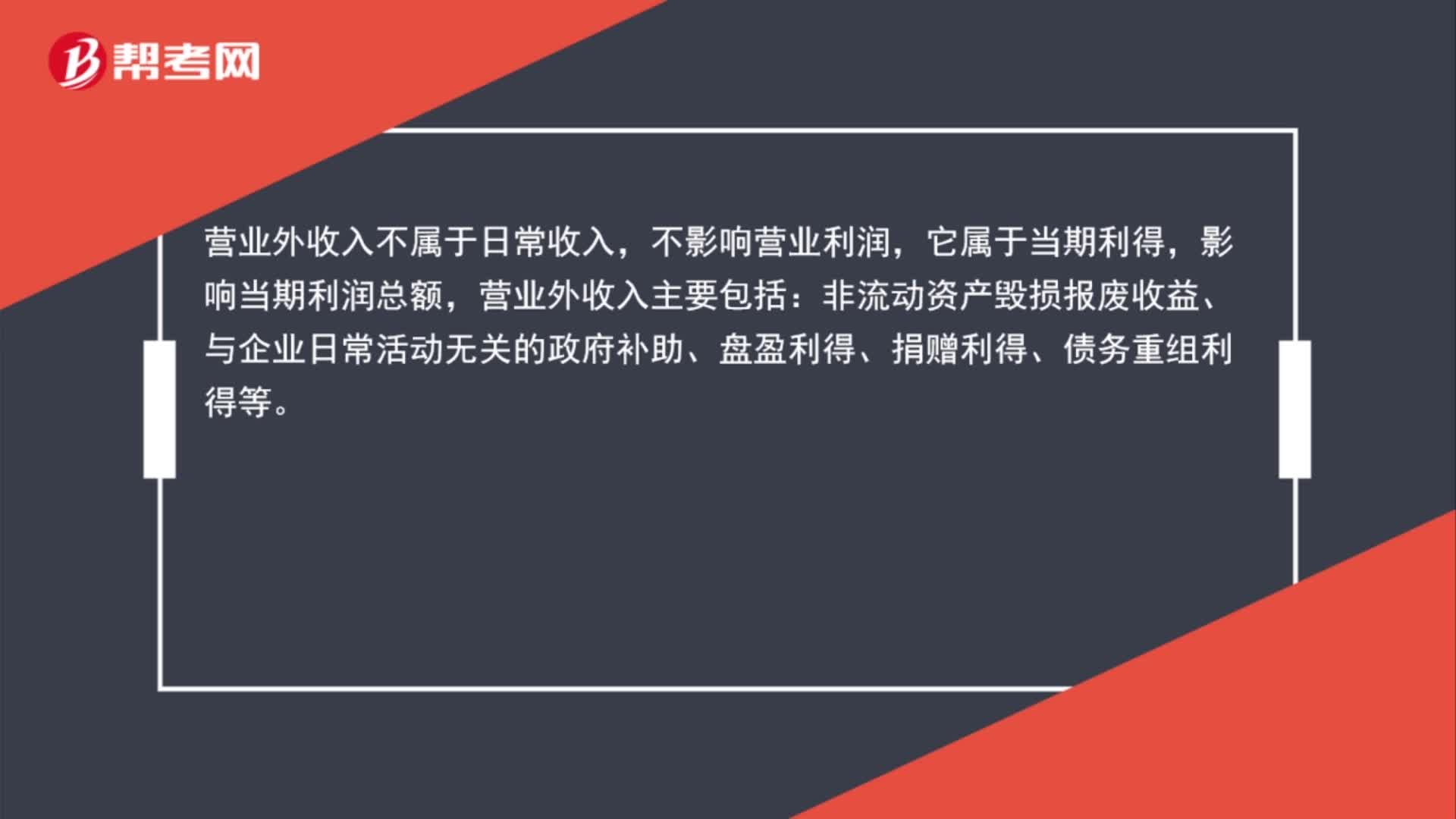

02:14其他業(yè)務(wù)收入和營業(yè)外收入的區(qū)別是什么?:其他業(yè)務(wù)收入和營業(yè)外收入的區(qū)別是什么?營業(yè)外收入不屬于日常收入,它屬于當(dāng)期利得,影響當(dāng)期利潤總額,營業(yè)外收入主要包括:非流動資產(chǎn)毀損報(bào)廢收益、與企業(yè)日常活動無關(guān)的政府補(bǔ)助、盤盈利得、捐贈利得、債務(wù)重組利得等。其他業(yè)務(wù)收入屬于日常收入,影響營業(yè)利潤,是企業(yè)除主營業(yè)務(wù)以外獲得的收入。

00:39

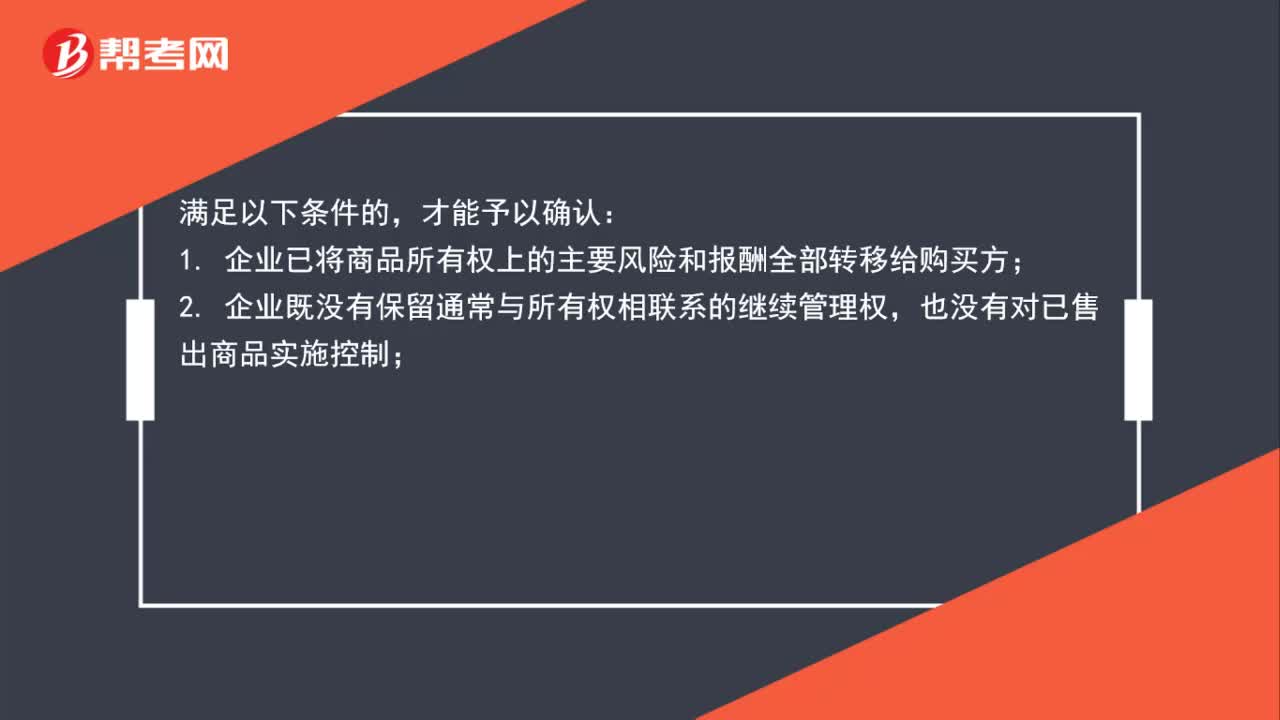

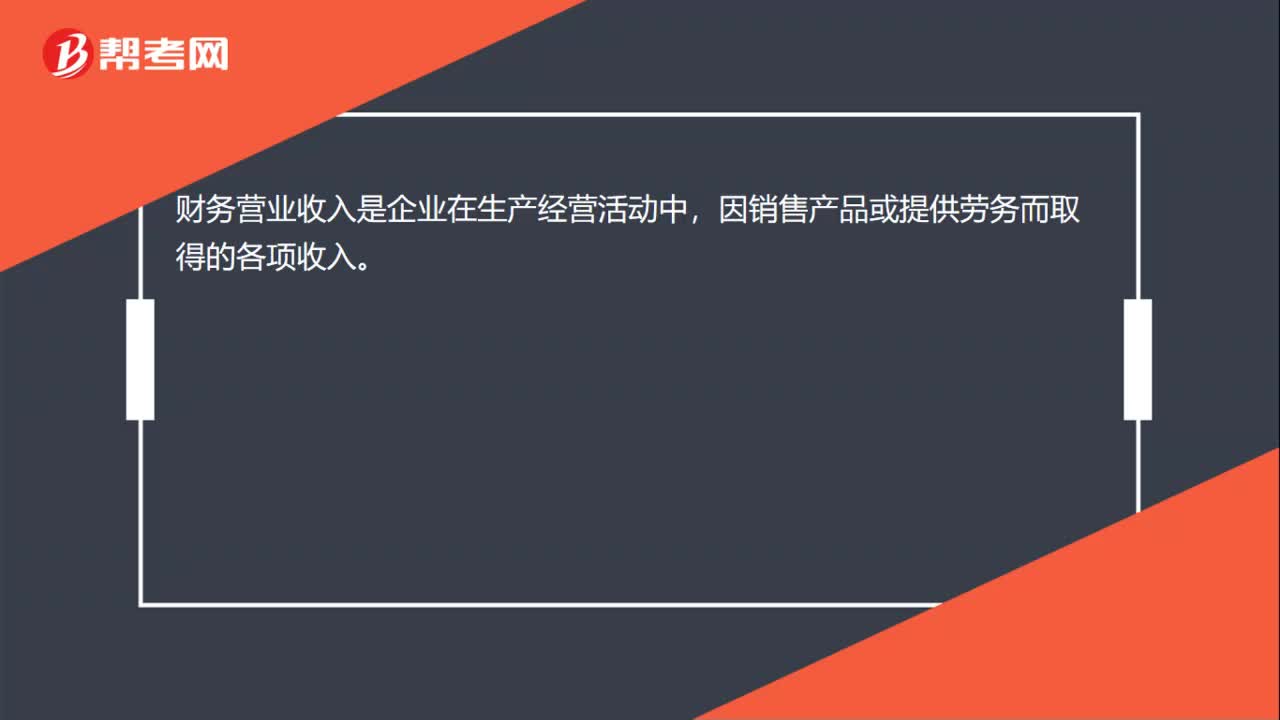

00:39營業(yè)收入是什么?:營業(yè)收入是什么?營業(yè)收入是企業(yè)在生產(chǎn)經(jīng)營活動中,因銷售產(chǎn)品或提供勞務(wù)而取得的各項(xiàng)收入。營業(yè)收入=主營業(yè)務(wù)收入+其他業(yè)務(wù)收入;或營業(yè)收入=產(chǎn)品銷售量(或服務(wù)量)×產(chǎn)品單價(jià)(或服務(wù)單價(jià));主副產(chǎn)品(或不同等級產(chǎn)品)的銷售收入應(yīng)全部計(jì)入營業(yè)收入。所提供的不同類型服務(wù)收入也應(yīng)計(jì)入營業(yè)收入

00:47

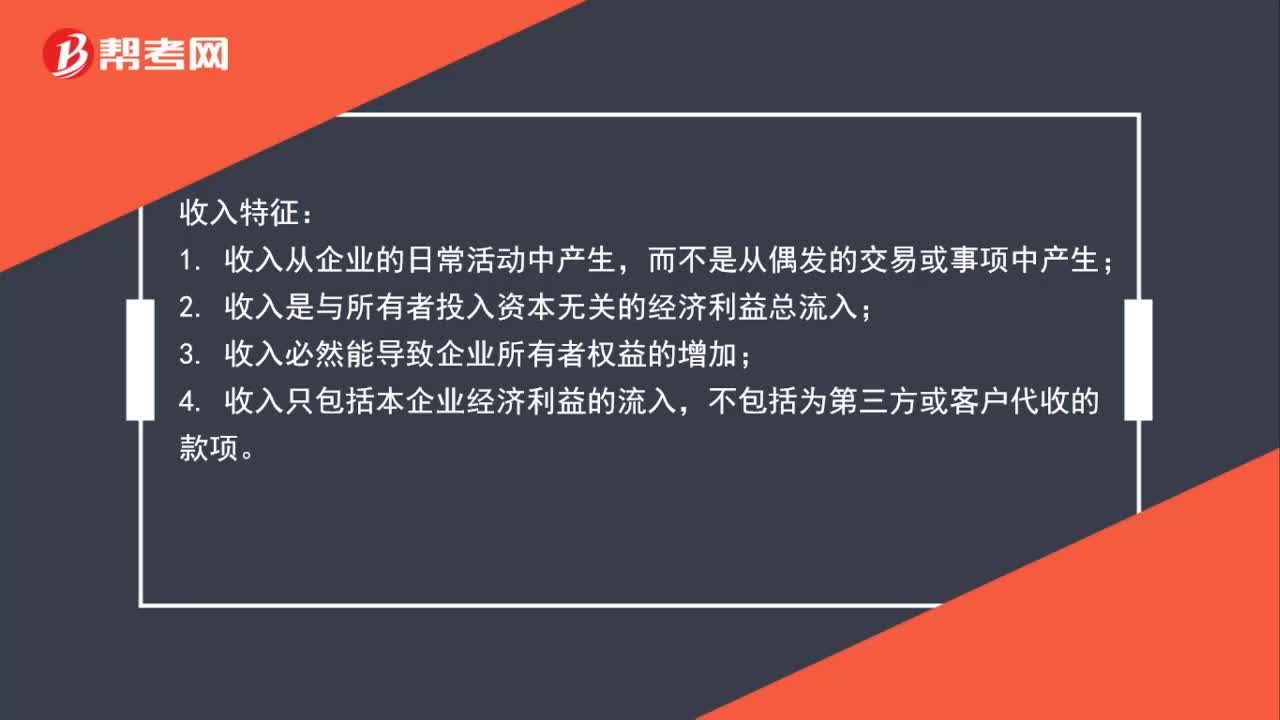

00:47收入是什么?:收入是什么?收入是指企業(yè)在日常活動中所形成的、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的總流入。日常活動“是指企業(yè)為了完成其經(jīng)營目標(biāo)所從事的經(jīng)常性活動以及與之相關(guān)的活動”收入具有以下特征。(1)收入是企業(yè)在日常活動中形成的:(2)收入會導(dǎo)致所有者權(quán)益的增加;(3)收入是與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的總流入;

01:22

01:22企業(yè)所得稅不征稅收入為什么不可稅前扣除?:企業(yè)所得稅不征稅收入為什么不可稅前扣除?企業(yè)的不征稅收入形成的支出不能所得稅前扣除,企業(yè)的不征稅收入用于支出所形成的費(fèi)用或者財(cái)產(chǎn)“不得扣除或者計(jì)算對應(yīng)的折舊、攤銷扣除,不征稅收入國家是不征收企業(yè)所得稅的。收入和支出對企業(yè)應(yīng)繳納的企業(yè)所得稅不產(chǎn)生影響”即不征稅收入及其對應(yīng)的支出都不影響應(yīng)納稅所得額,是在應(yīng)納稅所得額之外的一部分收入及支出,如果收入不征稅不影響應(yīng)納稅所得額。

00:32

00:32收入利潤表是什么?:收入利潤表是什么?收入利潤表是反映企業(yè)在一定會計(jì)期間的經(jīng)營成果的報(bào)表。會計(jì)三大報(bào)表之一。利潤表的列報(bào)應(yīng)當(dāng)充分反映企業(yè)經(jīng)營業(yè)績的主要來源和構(gòu)成,有助于使用者判斷凈利潤的質(zhì)量及其風(fēng)險(xiǎn),有助于使用者預(yù)測凈利潤的持續(xù)性,從而做出正確的決策。

00:29

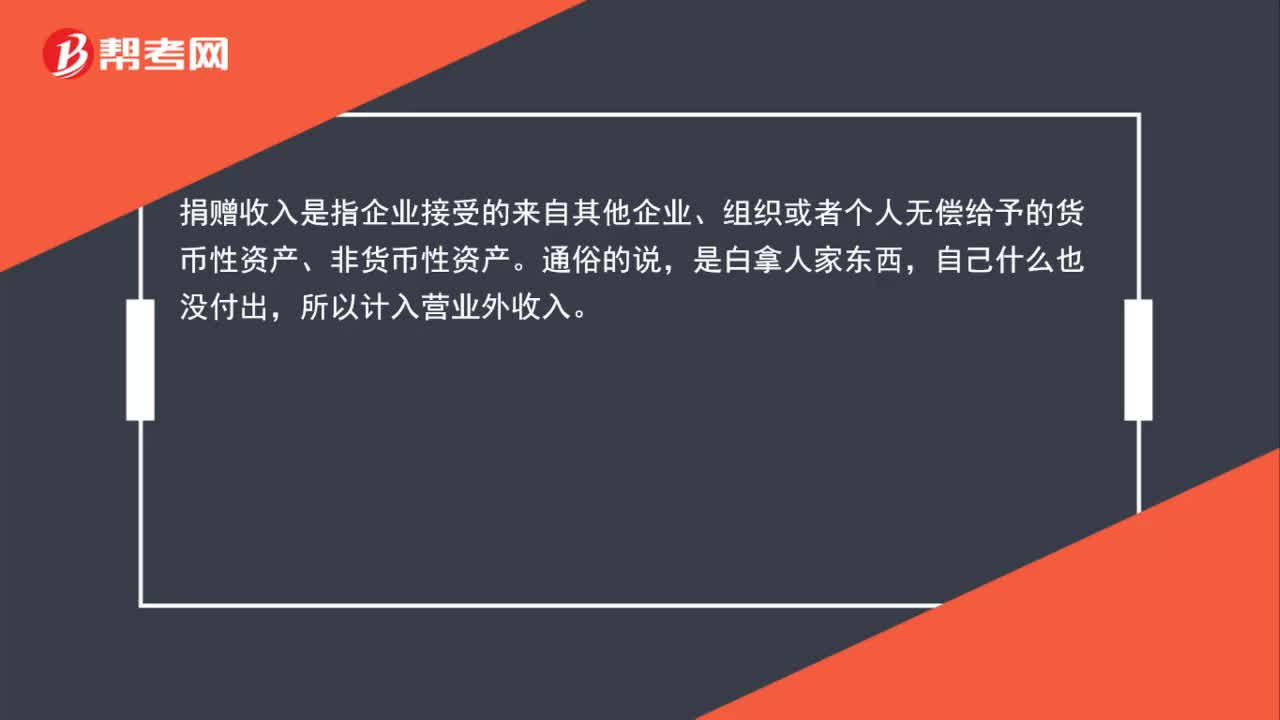

00:29什么是營業(yè)外收入?:什么是營業(yè)外收入?收到捐贈屬于營業(yè)外收入,營業(yè)收入是指包括主營業(yè)務(wù)收入和其他業(yè)務(wù)收入(不包含營業(yè)外收入)。

00:23

00:23印花稅雙向征收是什么?:印花稅雙向征收是什么?印花稅的納稅人是簽訂合同的當(dāng)事人雙方,也就說當(dāng)事人雙方都有繳納印花稅,印花稅雙向征收指的就是簽訂合同的雙方都要按照合同的性質(zhì)繳納印花稅。

00:27

00:27財(cái)務(wù)收入是什么?:財(cái)務(wù)收入是什么?財(cái)務(wù)收入的定義是人民銀行在履行中央銀行職能、開展各項(xiàng)業(yè)務(wù)的經(jīng)營過程中發(fā)生的全部收入,人民銀行的所有收入全部納入財(cái)務(wù)收入核算。財(cái)務(wù)收入包括利息收入、業(yè)務(wù)收入、其他收入。

01:53

01:53來看看什么是固定資產(chǎn)的概念和特征?:固定資產(chǎn)是指同時具有以下特征的有形資產(chǎn):①為生產(chǎn)商品、提供勞務(wù)、出租或經(jīng)營管理而持有;②使用壽命超過一個會計(jì)年度。(非流動資產(chǎn)) 【提示】這里的“出租”指的是以經(jīng)營租賃方式出租的設(shè)備;而以經(jīng)營租賃方式出租的房屋建筑物,屬于投資性房地產(chǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日