下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:51

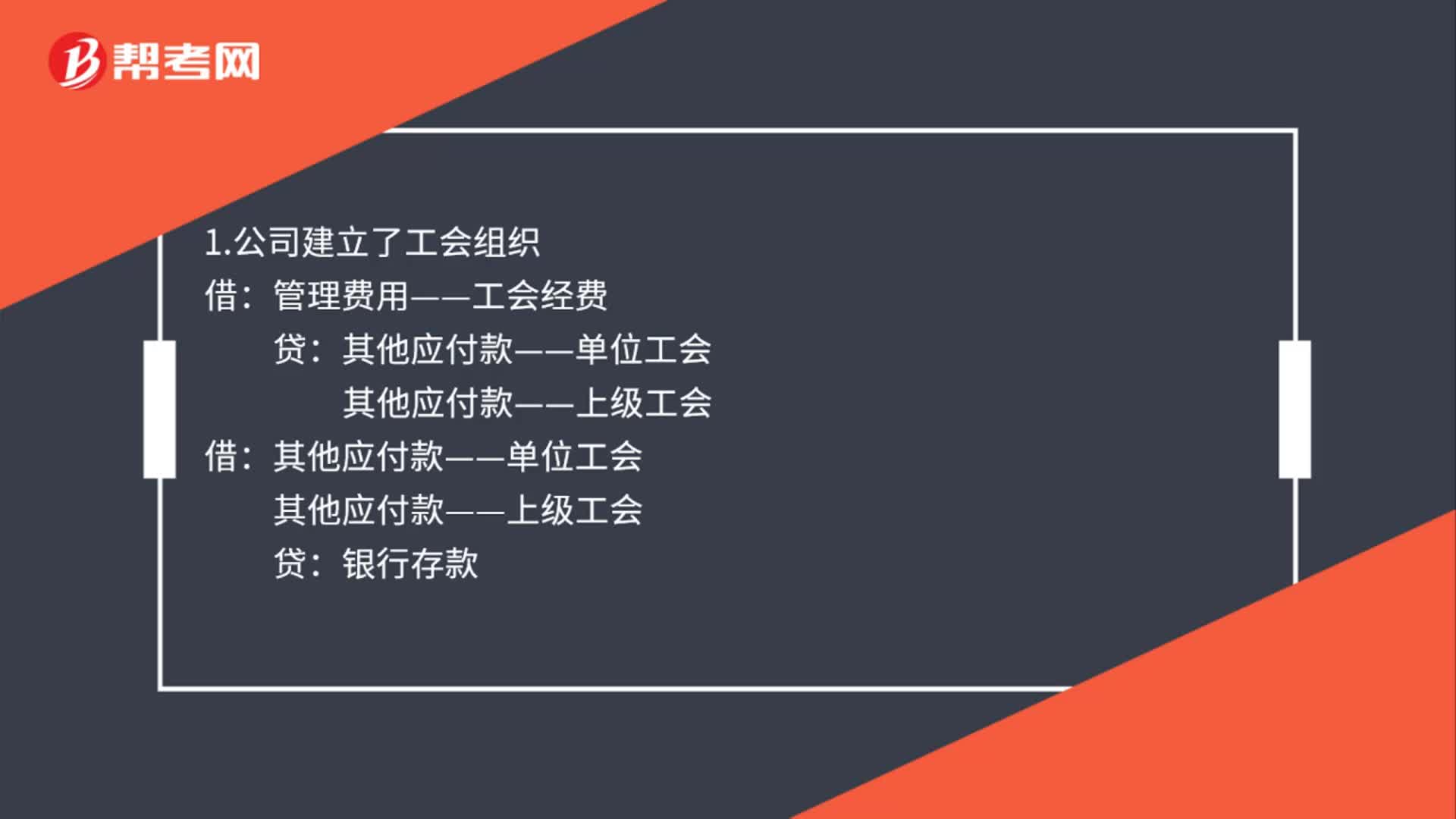

00:51工會經(jīng)費會計分錄怎么做?:工會經(jīng)費會計分錄怎么做?1.公司建立了工會組織:其他應(yīng)付款——單位工會:2.公司未建立工會組織管理費用——工會經(jīng)費借其他應(yīng)付款——上級工會貸銀行存款

00:43

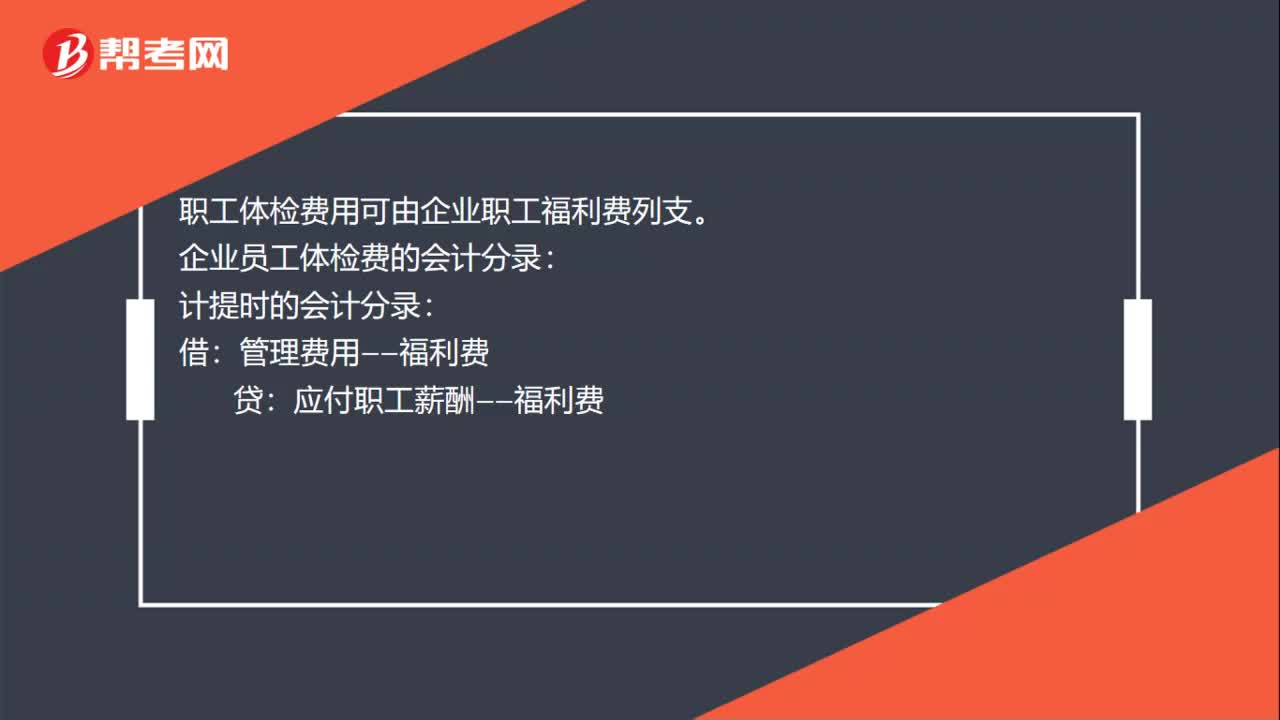

00:43職工體檢費會計分錄是什么?:職工體檢費會計分錄是什么?職工體檢費用可由企業(yè)職工福利費列支。企業(yè)員工體檢費的會計分錄:計提時的會計分錄:管理費用——福利費:貸:支付體檢費的會計分錄:借,應(yīng)付職工薪酬——福利費,貸。庫存現(xiàn)金或銀行存款體檢費用屬于職工福利按照計稅工資總額的14%計算扣除超過部分不予扣除

00:39

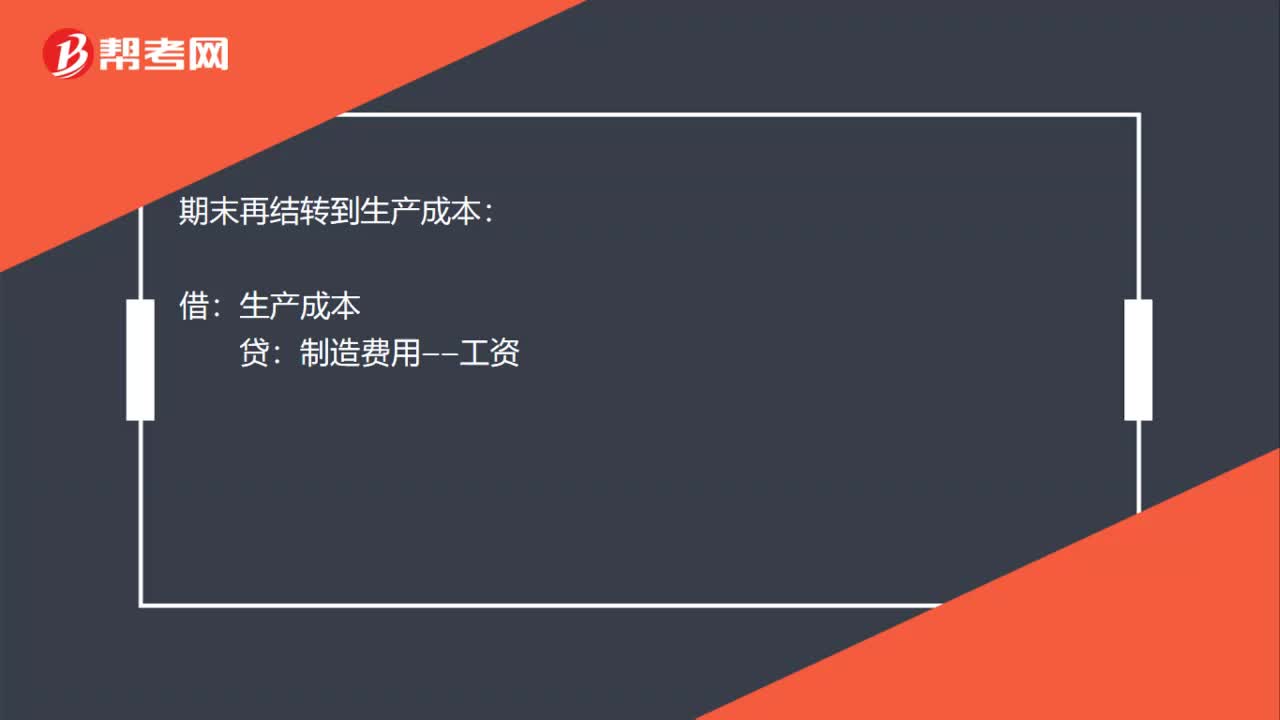

00:39車間管理人員工資會計分錄是什么?:車間管理人員工資會計分錄是什么?車間管理人員的工資應(yīng)計入制造費用。會計分錄:制造費用:應(yīng)付職工薪酬:期末再結(jié)轉(zhuǎn)到生產(chǎn)成本:生產(chǎn)成本:制造費用——工資實際支付時借應(yīng)付職工薪酬貸庫存現(xiàn)金銀行存款

00:55

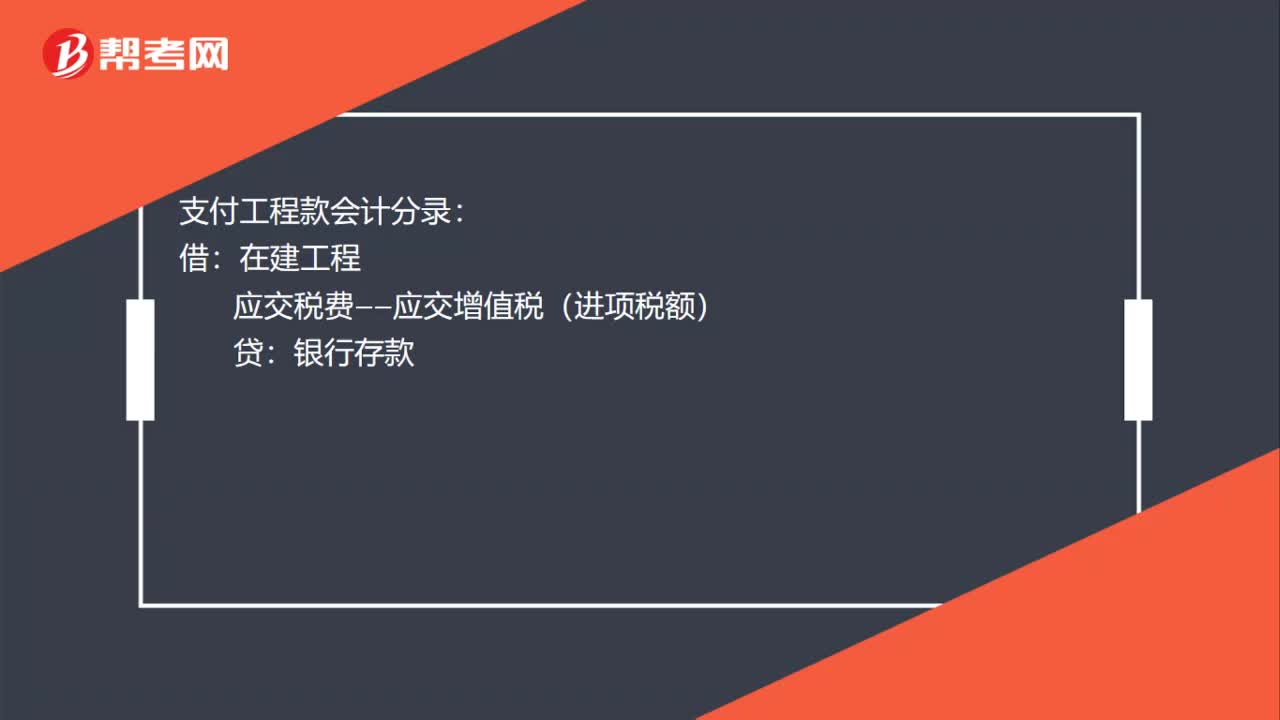

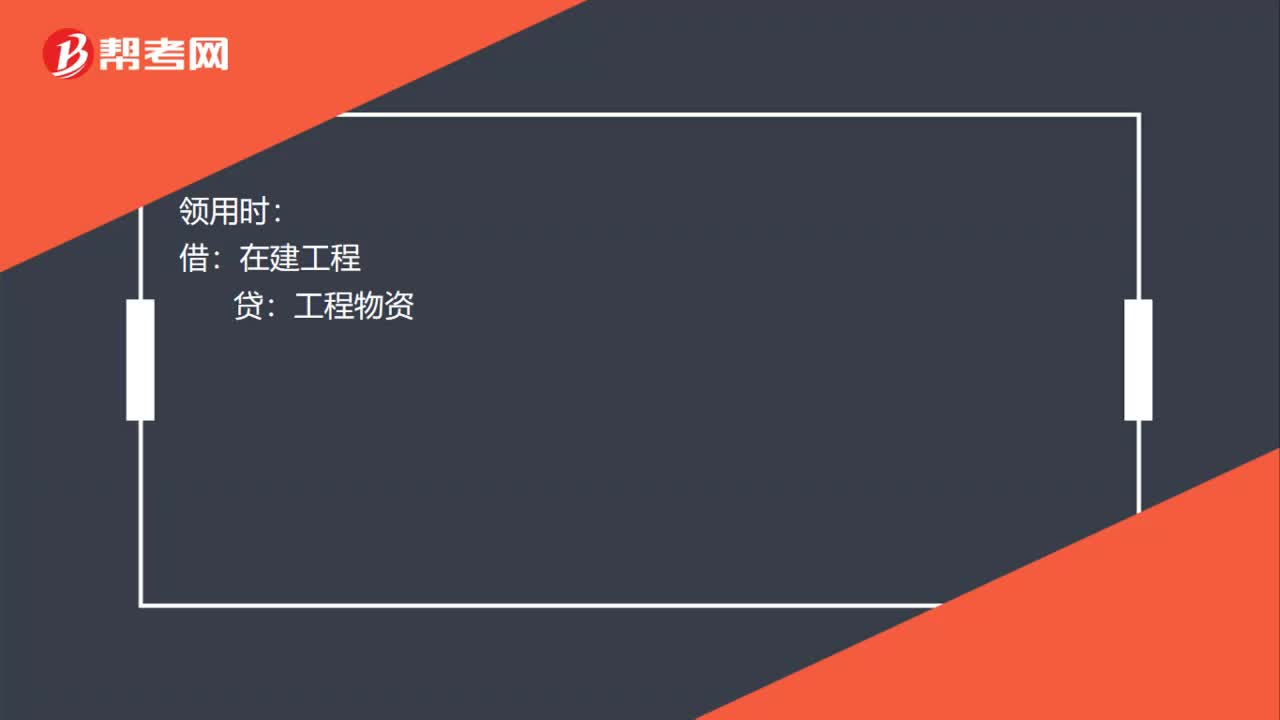

00:55領(lǐng)用工程物資會計分錄是什么?:領(lǐng)用工程物資會計分錄是什么?在建工程(例如購建機器設(shè)備生產(chǎn)經(jīng)營固定資產(chǎn))購入工程物資,進項稅額可以抵扣:分錄是:應(yīng)交稅費——應(yīng)交增值稅(進項稅額):貸:在建工程:在建工程(例如購建辦公樓等不動產(chǎn))購入工程物資:進項稅額不可以抵扣:分錄是:銀行存款領(lǐng)用時借在建工程貸工程物資

00:36

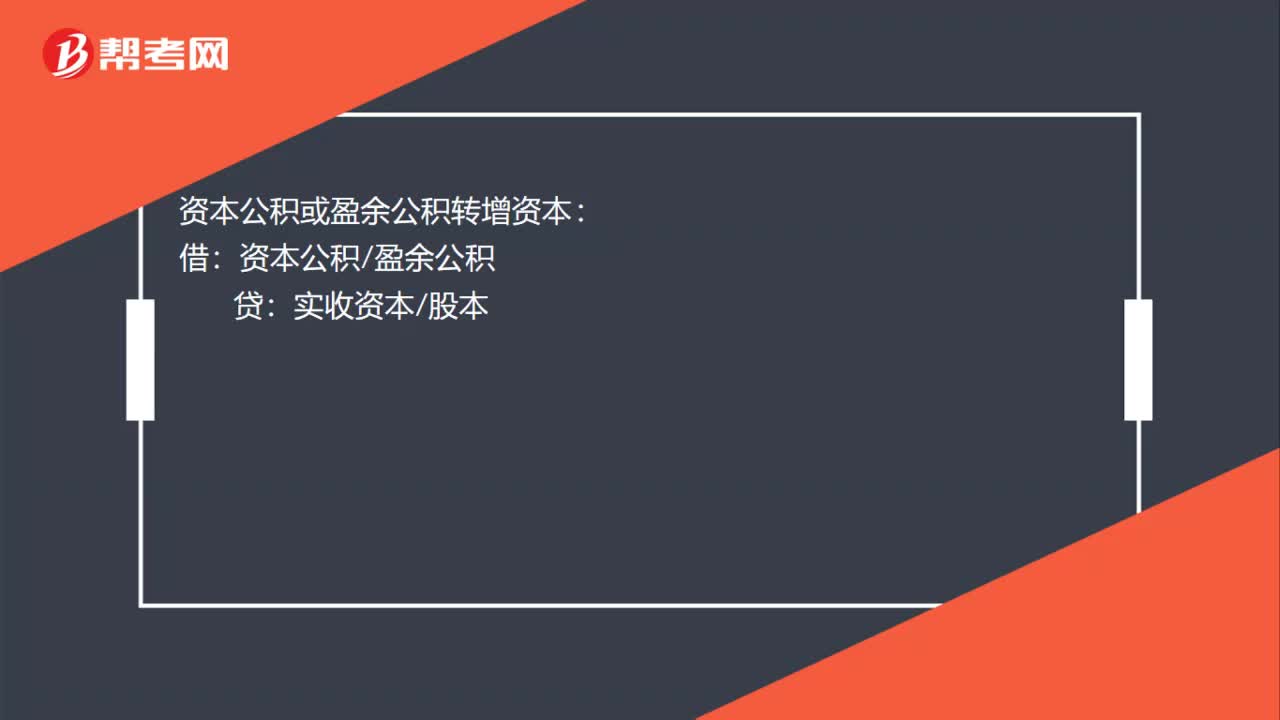

00:36追加投資的會計分錄是什么?:追加投資的會計分錄是什么?接受投資者追加投資的會計分錄:銀行存款:貸:資本公積——資本溢價:資本公積或盈余公積轉(zhuǎn)增資本借資本公積盈余公積貸實收資本股本

00:42

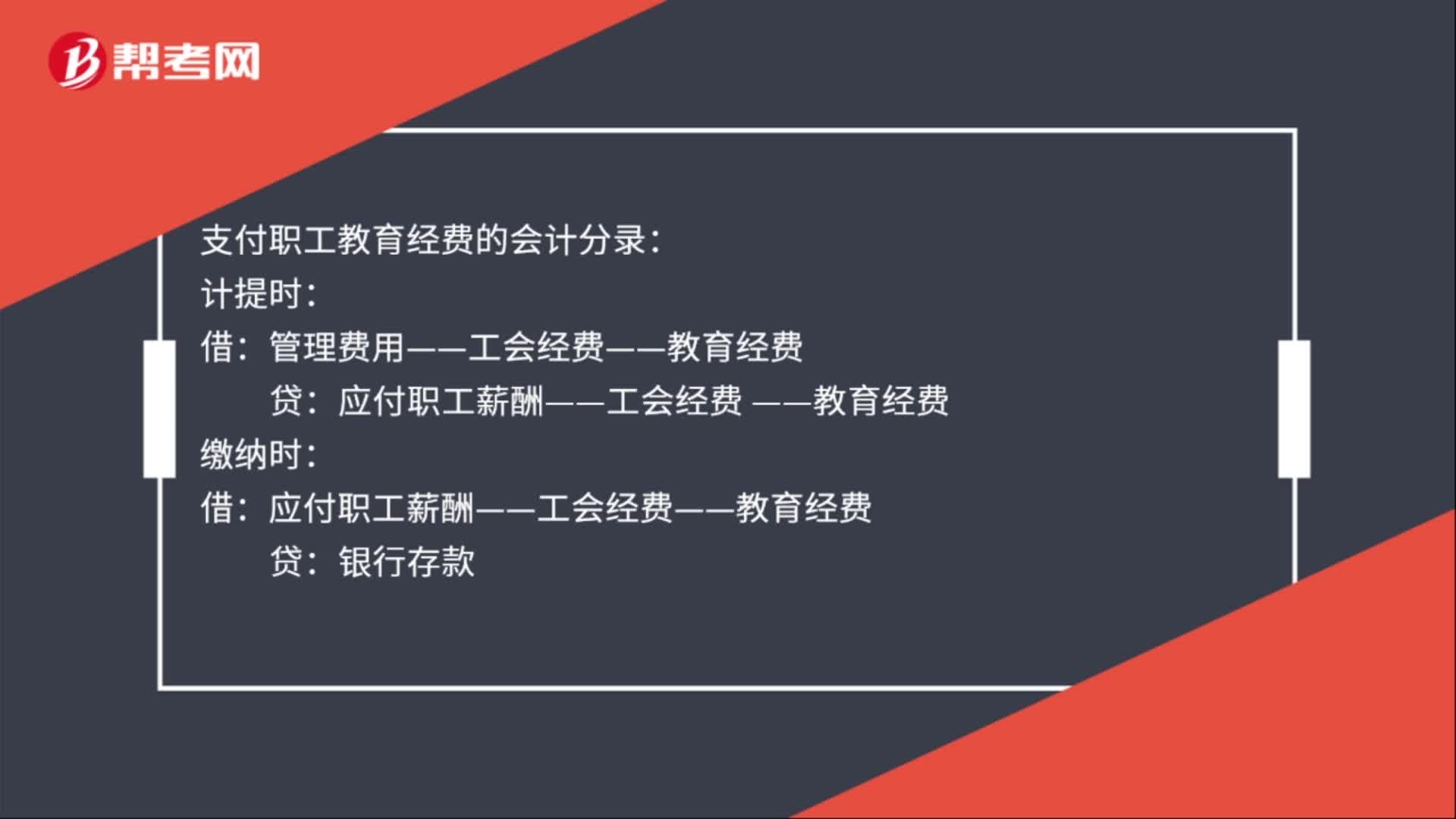

00:42支付職工教育經(jīng)費的會計分錄是什么?:支付職工教育經(jīng)費的會計分錄:計提時:管理費用——工會經(jīng)費——教育經(jīng)費:應(yīng)付職工薪酬——工會經(jīng)費:——教育經(jīng)費:繳納時借應(yīng)付職工薪酬——工會經(jīng)費——教育經(jīng)費貸銀行存款

02:18

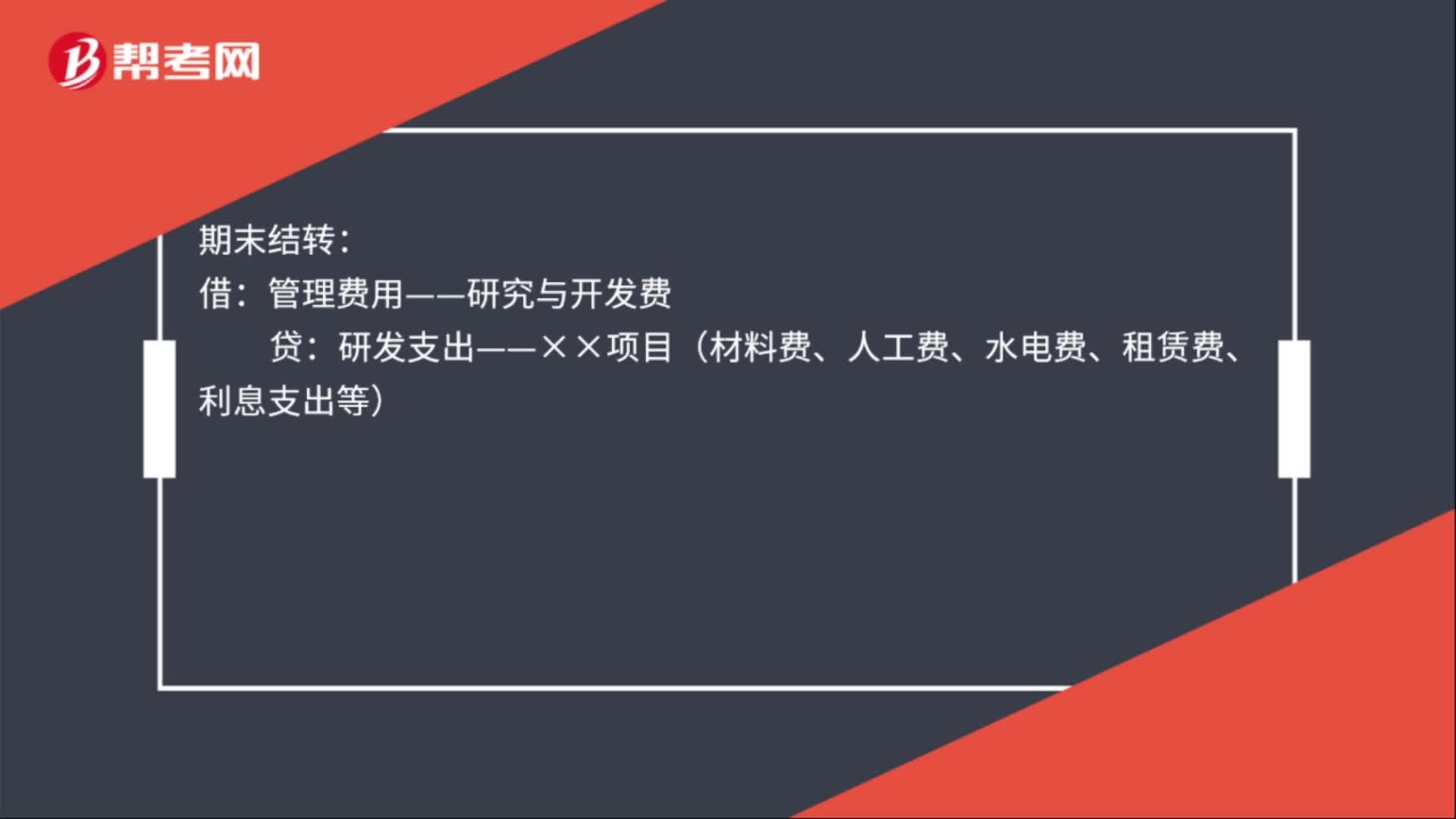

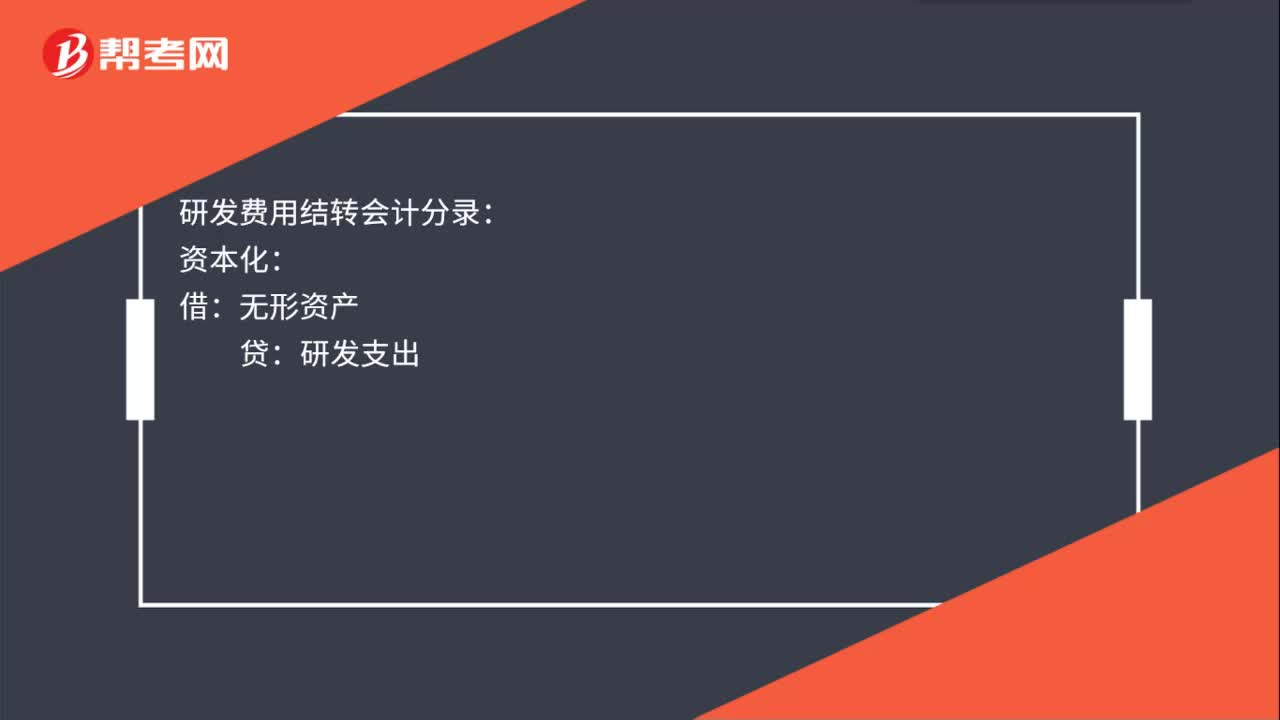

02:18研發(fā)支出結(jié)轉(zhuǎn)會計分錄有哪些?:相關(guān)費用發(fā)生時:期末結(jié)轉(zhuǎn):貸:研發(fā)支出結(jié)轉(zhuǎn)會計分錄:期末結(jié)轉(zhuǎn):管理費用——研究與開發(fā)費相關(guān)費用發(fā)生的時候固定資產(chǎn)——××資產(chǎn)(購買不用安裝的設(shè)備)庫存現(xiàn)金(銀行存款、應(yīng)付職工薪酬、原材料等)無形資產(chǎn)——××資產(chǎn)(資本化部分)管理費用——研究與開發(fā)費(費用化部分)貸研發(fā)支出——××項目(材料費、人工費、水電費、租賃費、利息支出等)

00:51

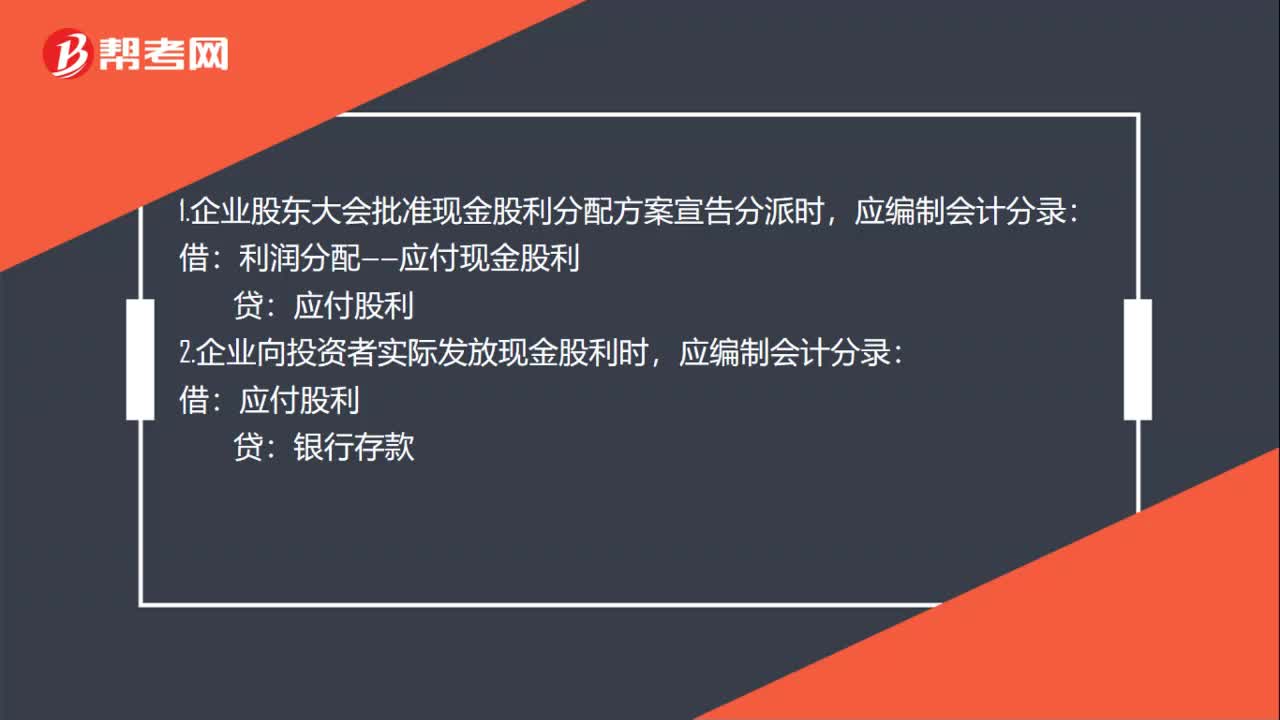

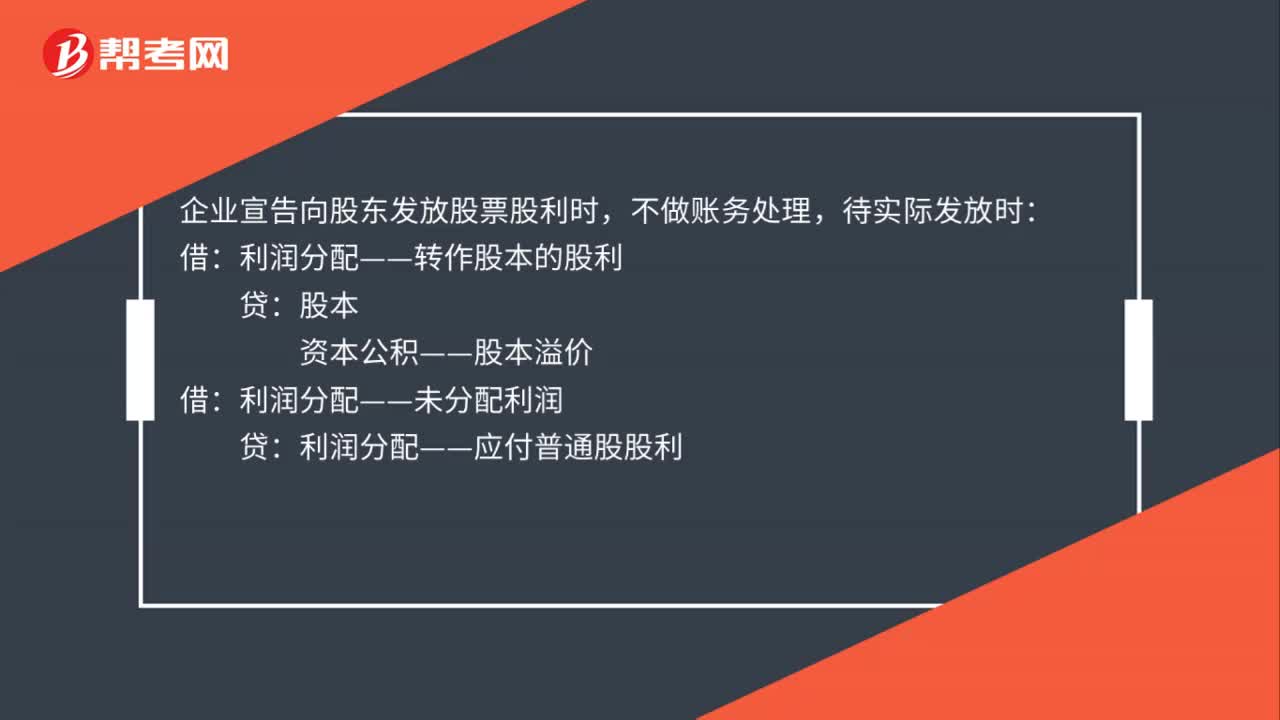

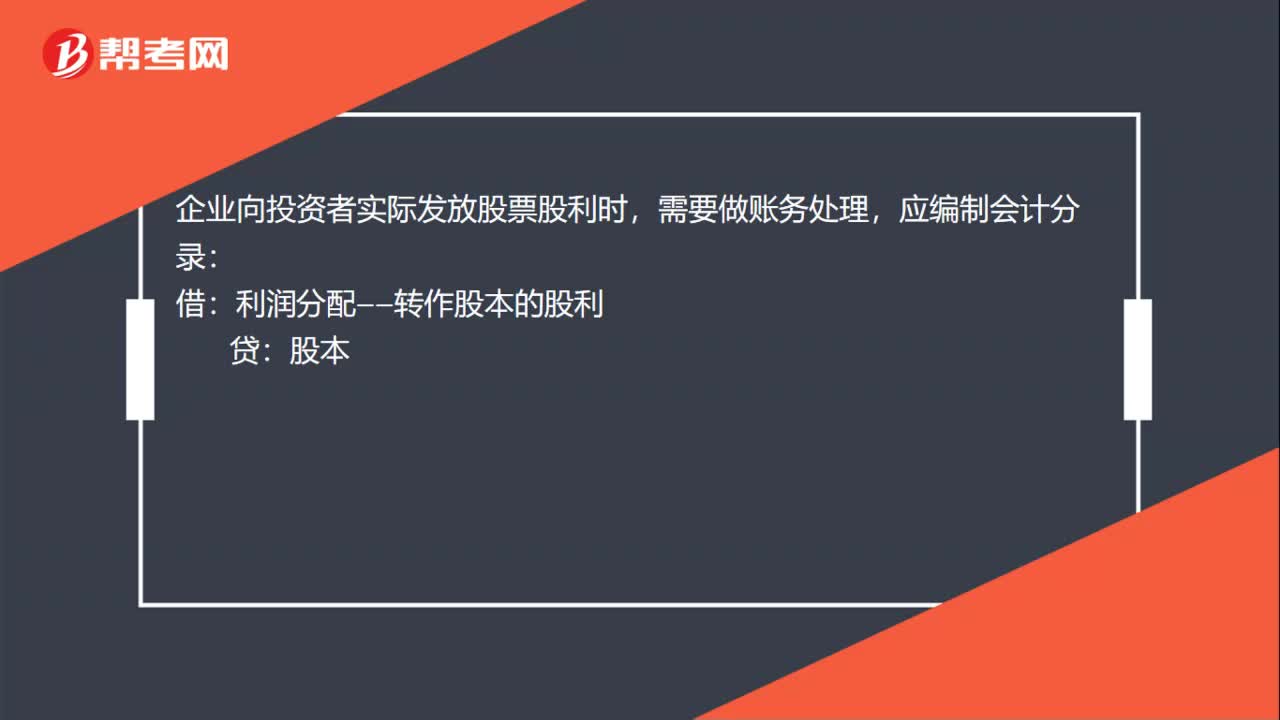

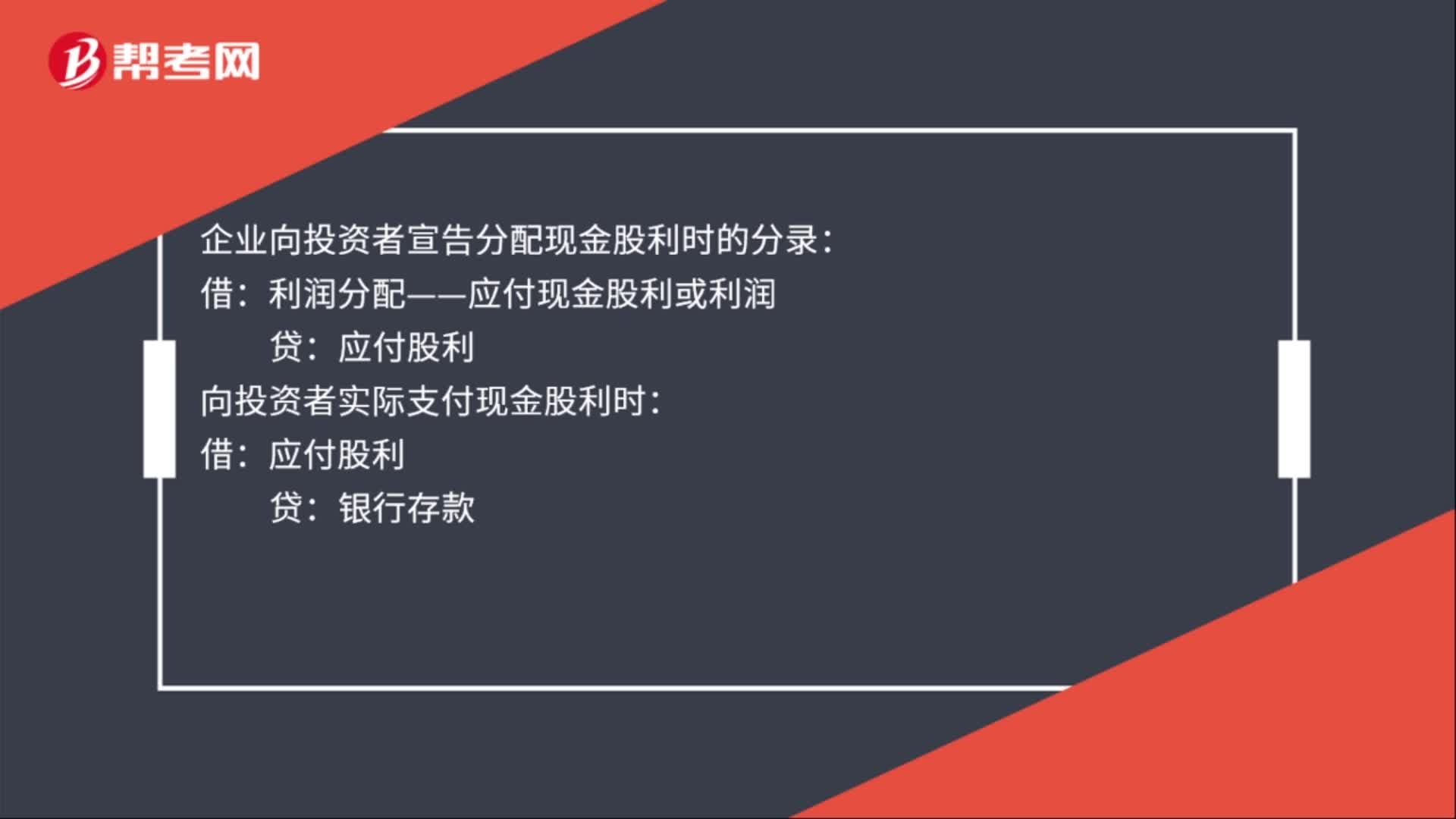

00:51宣告發(fā)放股利會計分錄有哪些?:宣告發(fā)放股利會計分錄有哪些?企業(yè)向投資者宣告分配現(xiàn)金股利時的分錄:利潤分配——應(yīng)付現(xiàn)金股利或利潤:貸:向投資者實際支付現(xiàn)金股利時:借,應(yīng)付股利。貸,銀行存款,應(yīng)付股利是指企業(yè)應(yīng)付給投資者的利潤。包括應(yīng)付國家、其他單位以及個人的投資利潤企業(yè)與其他單位或個人的合作項目按協(xié)議或合同規(guī)定應(yīng)支付利潤的聯(lián)費業(yè)也可列入應(yīng)付股利

00:35

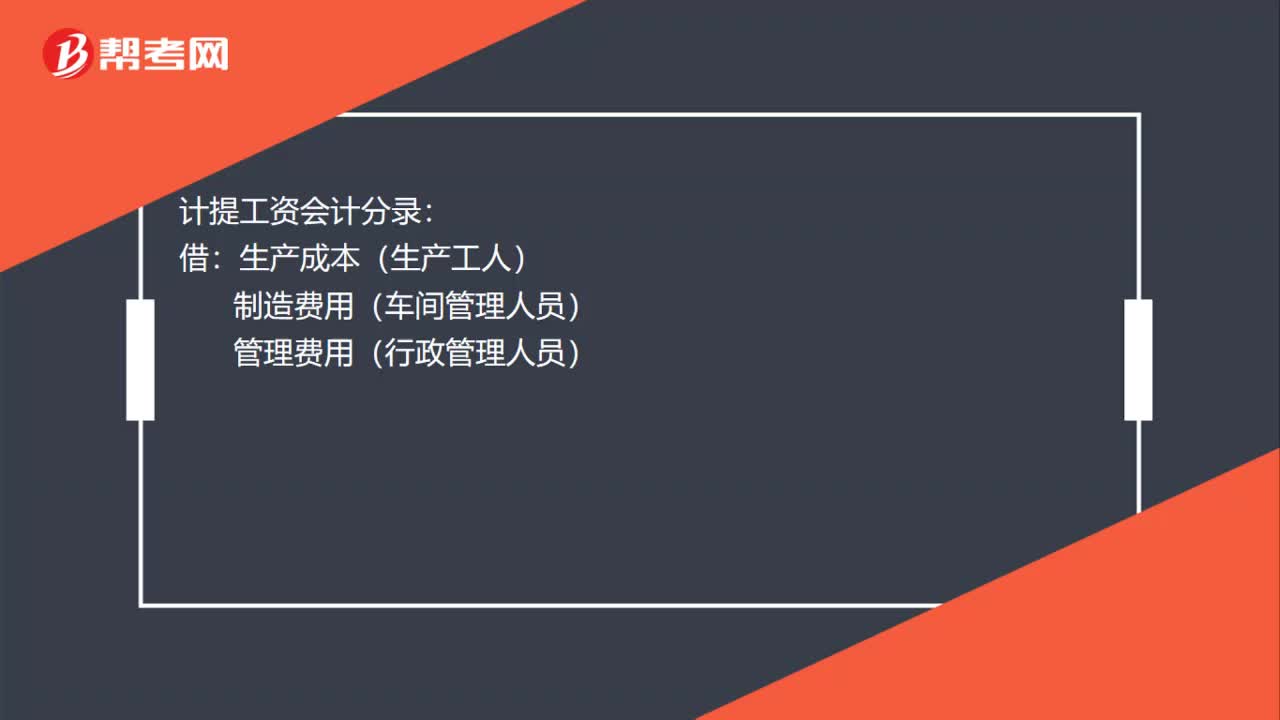

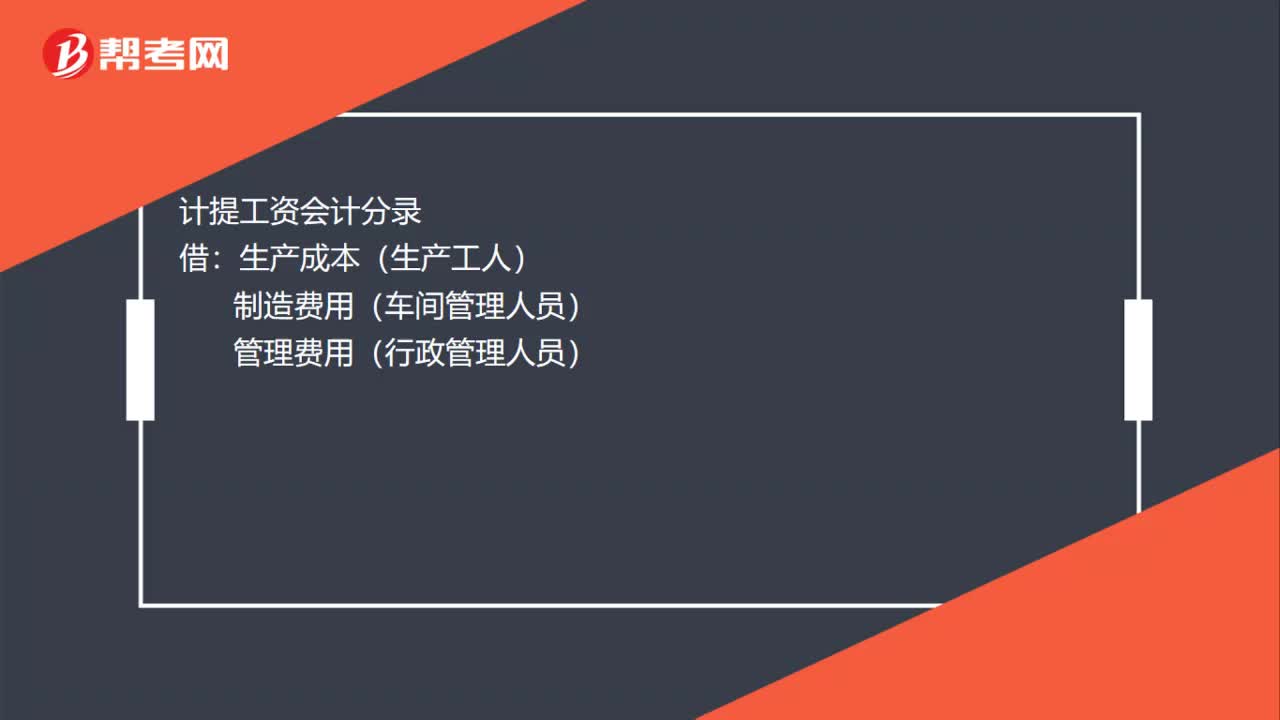

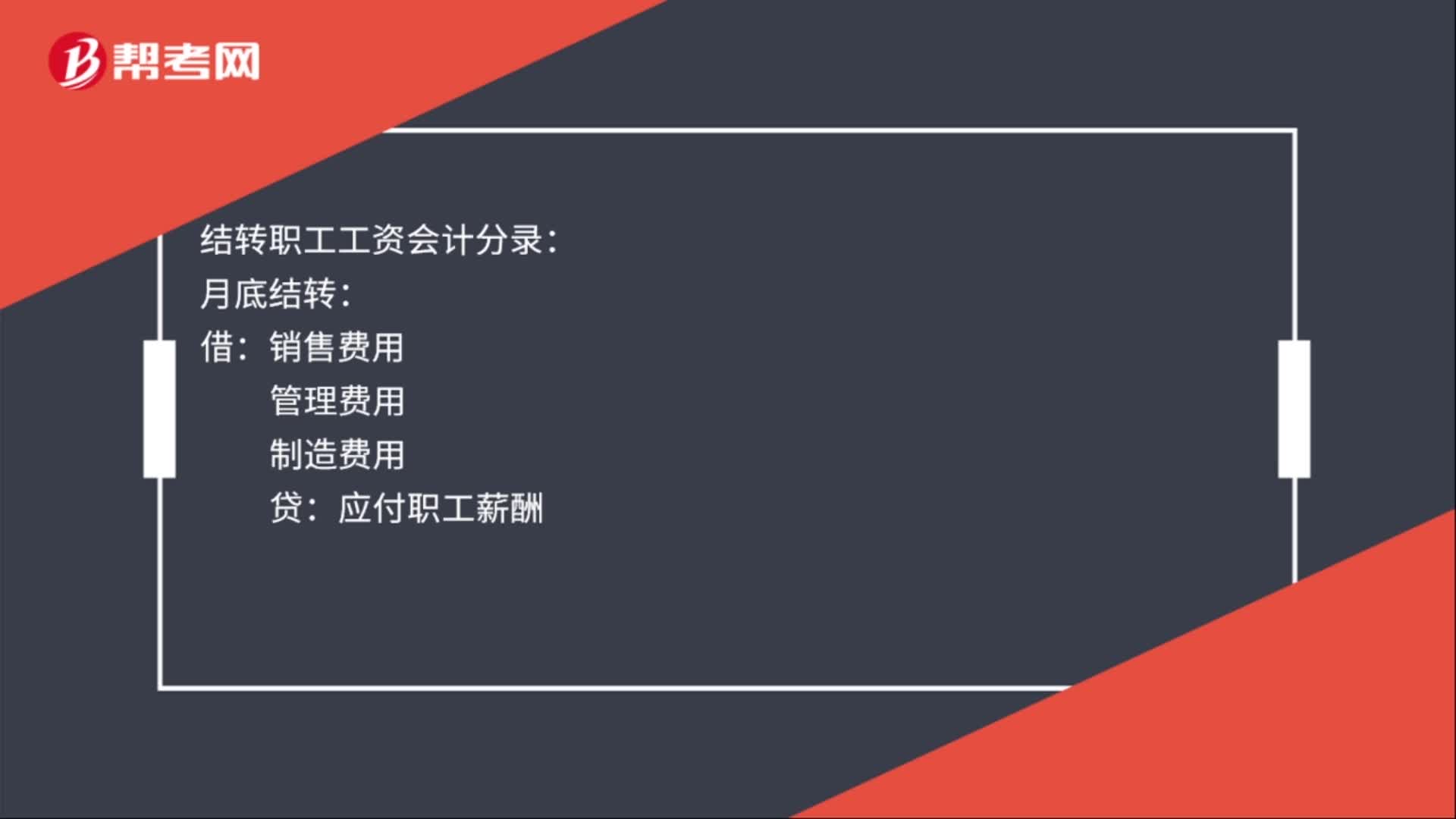

00:35結(jié)轉(zhuǎn)職工工資會計分錄怎么做?:結(jié)轉(zhuǎn)職工工資會計分錄怎么做?結(jié)轉(zhuǎn)職工工資會計分錄:月底結(jié)轉(zhuǎn):銷售費用:管理費用:制造費用:貸:發(fā)放工資借應(yīng)付職工薪酬貸應(yīng)交稅金——應(yīng)交個人所得稅庫存現(xiàn)金或銀行存款

00:33

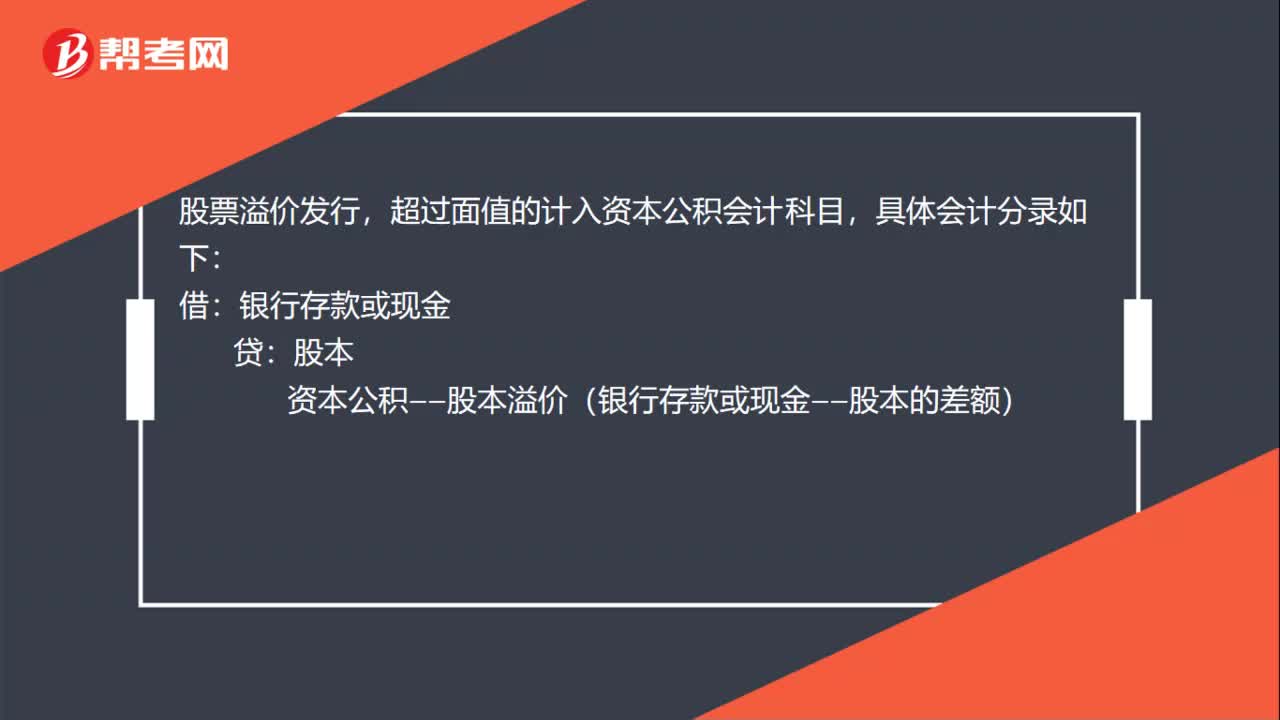

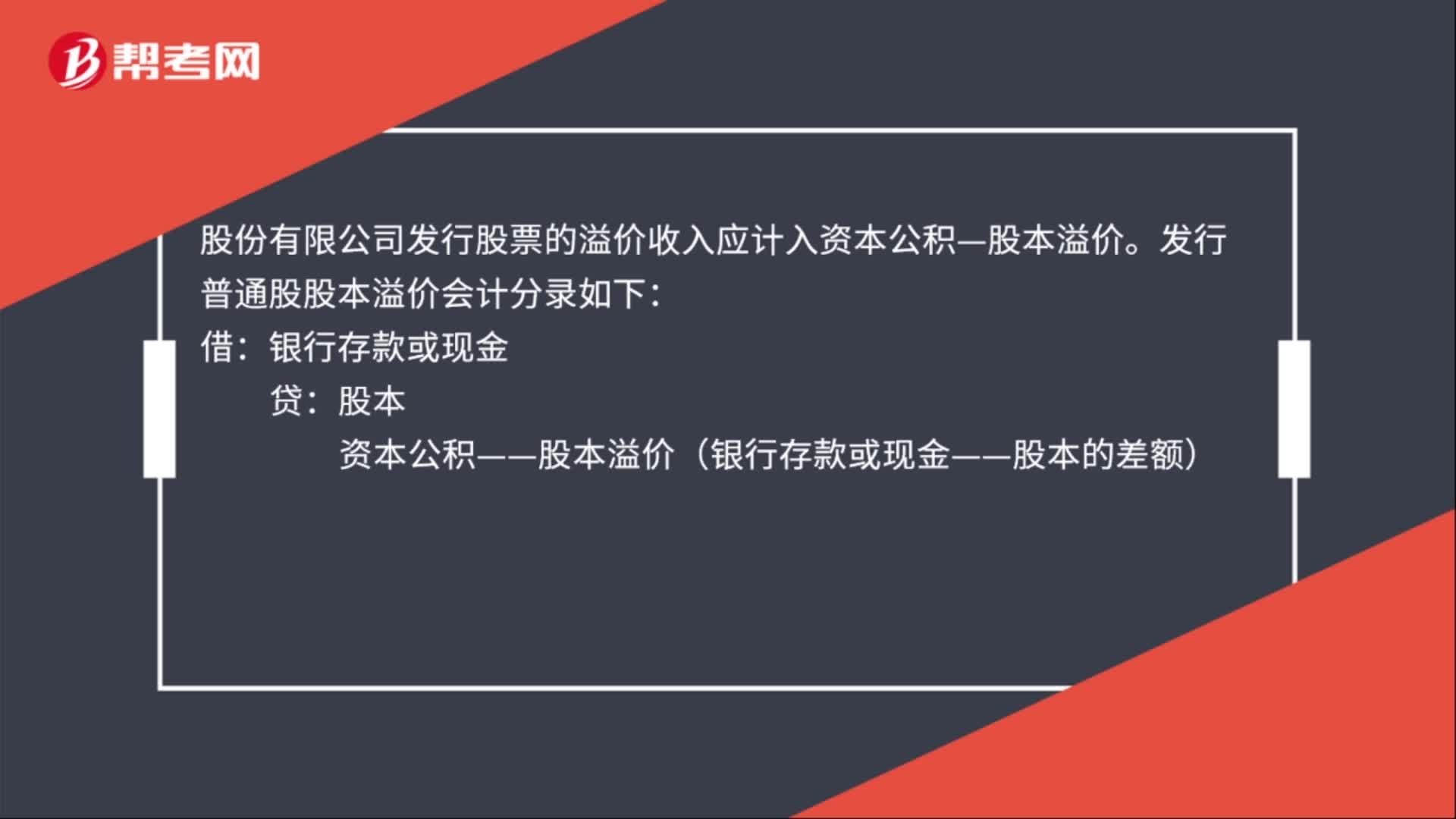

00:33發(fā)行普通股股本溢價的會計分錄是什么?:股份有限公司發(fā)行股票的溢價收入應(yīng)計入資本公積—股本溢價。發(fā)行普通股股本溢價會計分錄如下:借:銀行存款或現(xiàn)金:貸股本資本公積——股本溢價(銀行存款或現(xiàn)金——股本的差額)

01:00

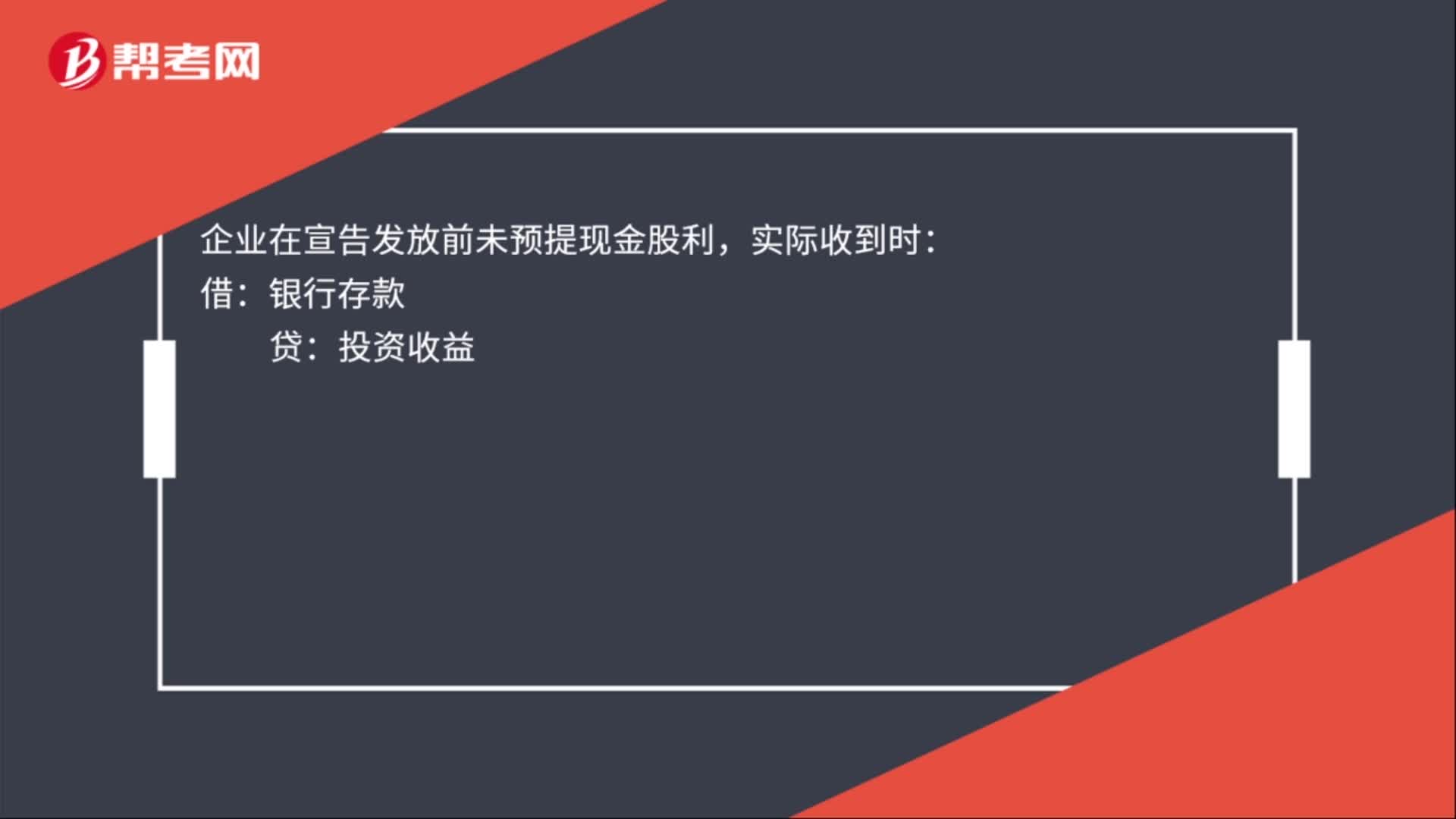

01:00發(fā)行股票收到現(xiàn)金的會計分錄是什么?:發(fā)行股票收到現(xiàn)金的會計分錄是什么?發(fā)行股票收到現(xiàn)金會計分錄,企業(yè)在宣告發(fā)放前預(yù)提現(xiàn)金股利:銀行存款,應(yīng)收股利——現(xiàn)金股利:企業(yè)在宣告發(fā)放前未預(yù)提現(xiàn)金股利:實際收到時:投資收益:被投資方會計分錄:宣告發(fā)放現(xiàn)金股利時利潤分配——應(yīng)付現(xiàn)金股利發(fā)放現(xiàn)金股利時借應(yīng)付股利貸銀行存款

00:24

00:24研發(fā)費用結(jié)轉(zhuǎn)會計分錄是什么?:研發(fā)費用結(jié)轉(zhuǎn)會計分錄:資本化:無形資產(chǎn):研發(fā)支出:費用化:借管理費用貸研發(fā)支出

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日