-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:53

00:53

一般控制是什么?:一般控制是什么?一般控制是針對(duì)計(jì)算機(jī)運(yùn)行的控制,這種控制的目的是保證計(jì)算機(jī)本身的正常運(yùn)轉(zhuǎn),不論應(yīng)用控制的內(nèi)容是什么,如果計(jì)算機(jī)不能正常運(yùn)行,難以實(shí)現(xiàn)正常的應(yīng)用控制。一般控制具體包括程序開(kāi)發(fā)、程序變更、程序和數(shù)據(jù)訪問(wèn)以及計(jì)算機(jī)運(yùn)行等四個(gè)方面。數(shù)據(jù)中心和網(wǎng)絡(luò)運(yùn)行控制,系統(tǒng)軟件的購(gòu)置、修改及維護(hù)控制,接觸或訪問(wèn)權(quán)限控制,應(yīng)用系統(tǒng)的購(gòu)置、開(kāi)發(fā)及維護(hù)控制。

01:13

01:13

一般控制計(jì)算機(jī)運(yùn)行是什么?:一般控制計(jì)算機(jī)運(yùn)行是什么?一般控制計(jì)算機(jī)運(yùn)行是確保業(yè)務(wù)系統(tǒng)根據(jù)管理層的控制目標(biāo)完整準(zhǔn)確地運(yùn)行,確保運(yùn)行問(wèn)題被完整準(zhǔn)確地識(shí)別并解決,一般控制是針對(duì)計(jì)算機(jī)運(yùn)行的控制,這種控制的目的是保證計(jì)算機(jī)本身的正常運(yùn)轉(zhuǎn),不論應(yīng)用控制的內(nèi)容是什么,難以實(shí)現(xiàn)正常的應(yīng)用控制。一般控制的內(nèi)容包括程序開(kāi)發(fā)、程序變更、程序和數(shù)據(jù)訪問(wèn)以及計(jì)算機(jī)運(yùn)行等四個(gè)方面。數(shù)據(jù)中心和網(wǎng)絡(luò)運(yùn)行控制,系統(tǒng)軟件的購(gòu)置、修改及維護(hù)控制。

01:10

01:10

一般控制程序和數(shù)據(jù)訪問(wèn)是什么?:一般控制程序和數(shù)據(jù)訪問(wèn)是什么?一般控制程序和數(shù)據(jù)訪問(wèn)是確保分配的訪問(wèn)程序和數(shù)據(jù)的權(quán)限是經(jīng)過(guò)用戶(hù)身份認(rèn)證并經(jīng)過(guò)授權(quán)的。一般控制是針對(duì)計(jì)算機(jī)運(yùn)行的控制,這種控制的目的是保證計(jì)算機(jī)本身的正常運(yùn)轉(zhuǎn),不論應(yīng)用控制的內(nèi)容是什么,難以實(shí)現(xiàn)正常的應(yīng)用控制。一般控制的內(nèi)容包括程序開(kāi)發(fā)、程序變更、程序和數(shù)據(jù)訪問(wèn)以及計(jì)算機(jī)運(yùn)行等四個(gè)方面。數(shù)據(jù)中心和網(wǎng)絡(luò)運(yùn)行控制,系統(tǒng)軟件的購(gòu)置、修改及維護(hù)控制。

01:08

01:08

一般控制程序變更是什么?:一般控制程序變更是什么?一般控制程序變更是確保對(duì)程序和相關(guān)基礎(chǔ)組件的變更是經(jīng)過(guò)請(qǐng)求、授權(quán)、執(zhí)行、測(cè)試和實(shí)施的,一般控制是針對(duì)計(jì)算機(jī)運(yùn)行的控制,這種控制的目的是保證計(jì)算機(jī)本身的正常運(yùn)轉(zhuǎn),不論應(yīng)用控制的內(nèi)容是什么,難以實(shí)現(xiàn)正常的應(yīng)用控制。一般控制的內(nèi)容包括程序開(kāi)發(fā)、程序變更、程序和數(shù)據(jù)訪問(wèn)以及計(jì)算機(jī)運(yùn)行等四個(gè)方面。數(shù)據(jù)中心和網(wǎng)絡(luò)運(yùn)行控制,系統(tǒng)軟件的購(gòu)置、修改及維護(hù)控制。

00:31

00:31

信息技術(shù)一般控制審計(jì)是什么?:信息技術(shù)一般控制審計(jì)是什么?信息技術(shù)一般控制審計(jì)是指為了保證信息系統(tǒng)的安全,對(duì)整個(gè)信息系統(tǒng)以及外部各種環(huán)境要素實(shí)施的、對(duì)所有的應(yīng)用或控制模塊具有普遍影響的控制措施。一般控制的政策和程序與多個(gè)應(yīng)用系統(tǒng)有關(guān),有助于保證信息系統(tǒng)持續(xù)恰當(dāng)?shù)剡\(yùn)行(包括信息的完整性和數(shù)據(jù)的安全性),支持應(yīng)用控制作用的有效發(fā)揮。

00:29

00:29

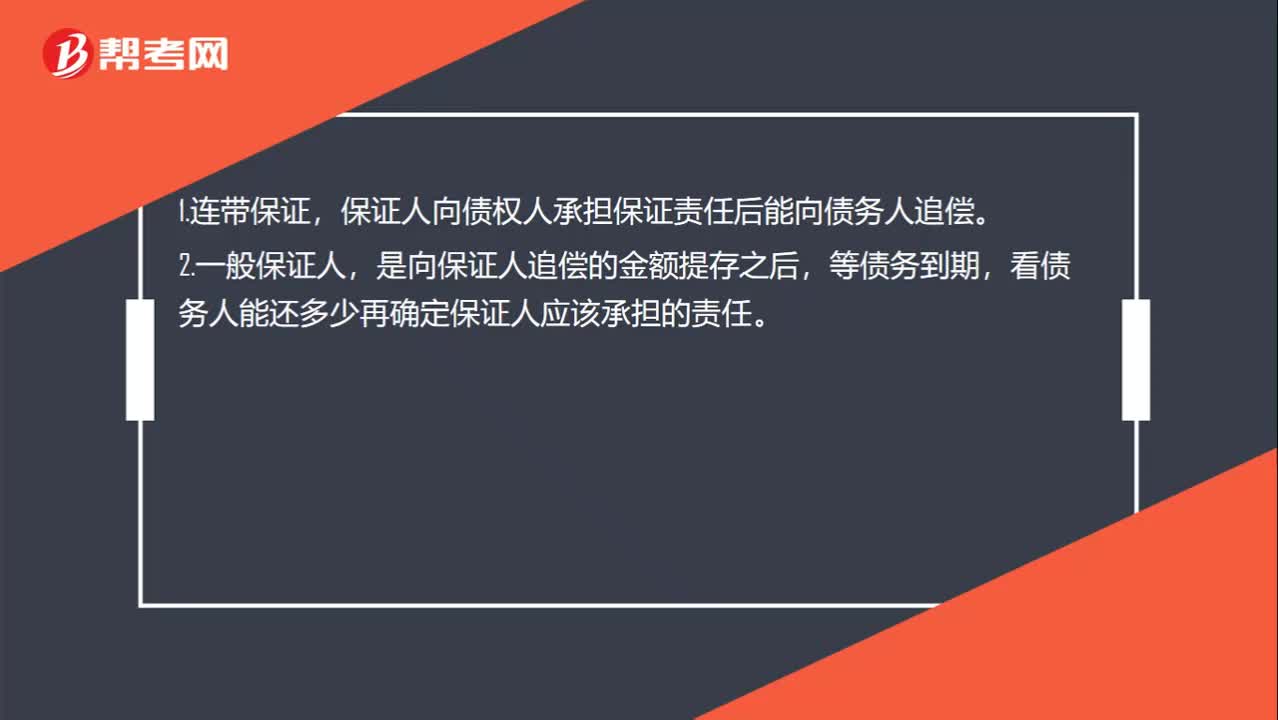

連帶和一般保證人破產(chǎn)保證人如何承擔(dān)責(zé)任?:連帶和一般保證人破產(chǎn)保證人如何承擔(dān)責(zé)任?1.連帶保證,保證人向債權(quán)人承擔(dān)保證責(zé)任后能向債務(wù)人追償。2.一般保證人,是向保證人追償?shù)慕痤~提存之后,等債務(wù)到期,看債務(wù)人能還多少再確定保證人應(yīng)該承擔(dān)的責(zé)任。

07:27

07:27

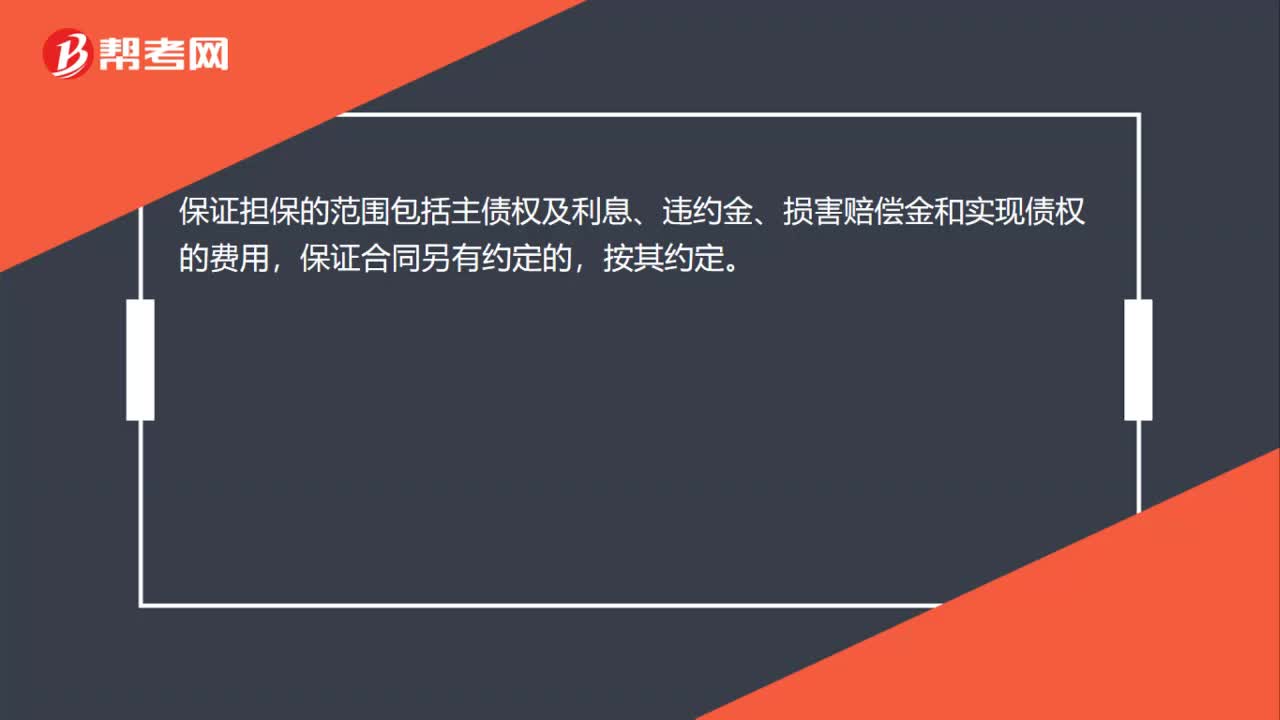

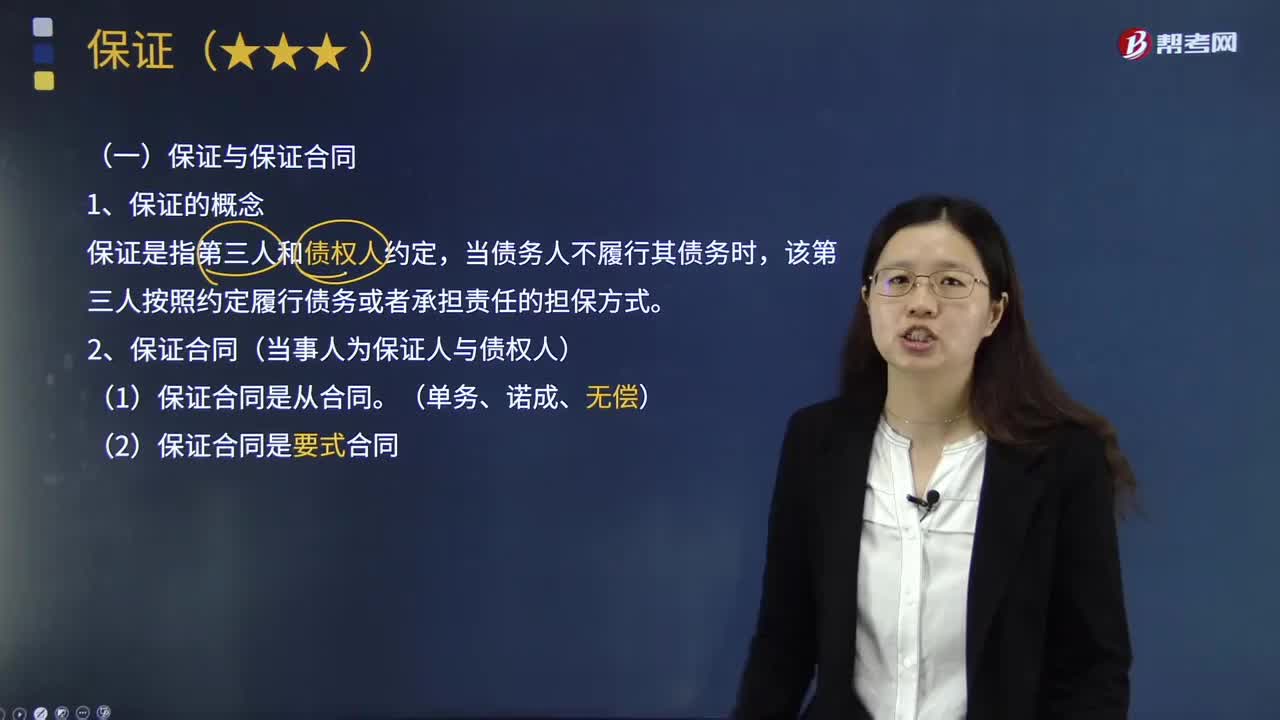

保證與保證合同的內(nèi)容分別是什么?:保證須由債權(quán)人與保證人雙方的意思表示一致才可成立。保證合同指的是保證人和債權(quán)人達(dá)成的明確相互權(quán)利義務(wù),由保證人承擔(dān)代為履行或連帶責(zé)任的協(xié)議。保證是指第三人和債權(quán)人約定,該第三人按照約定履行債務(wù)或者承擔(dān)責(zé)任的擔(dān)保方式。2.保證合同(當(dāng)事人為保證人與債權(quán)人),(2)保證合同是要式合同,①保證人在債權(quán)人與被保證人簽訂的訂有保證條款的主合同上,出借人不能要求當(dāng)事人承擔(dān)保證責(zé)任。

10:54

10:54

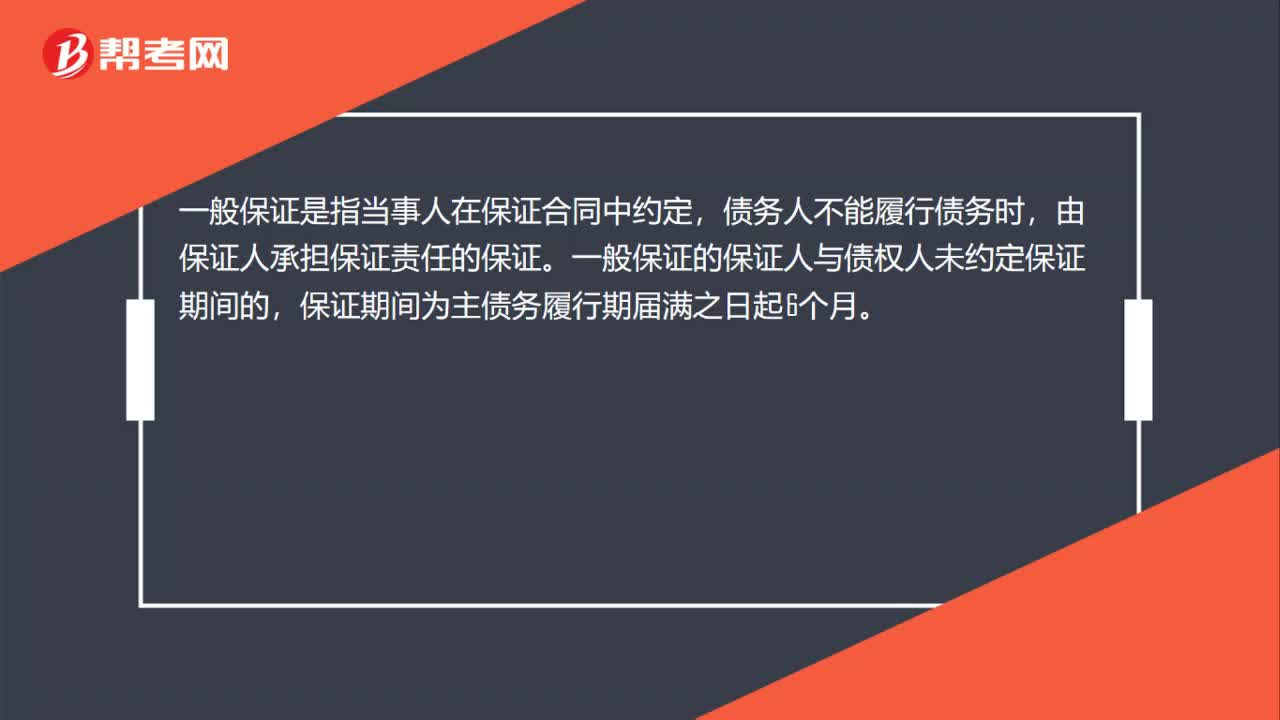

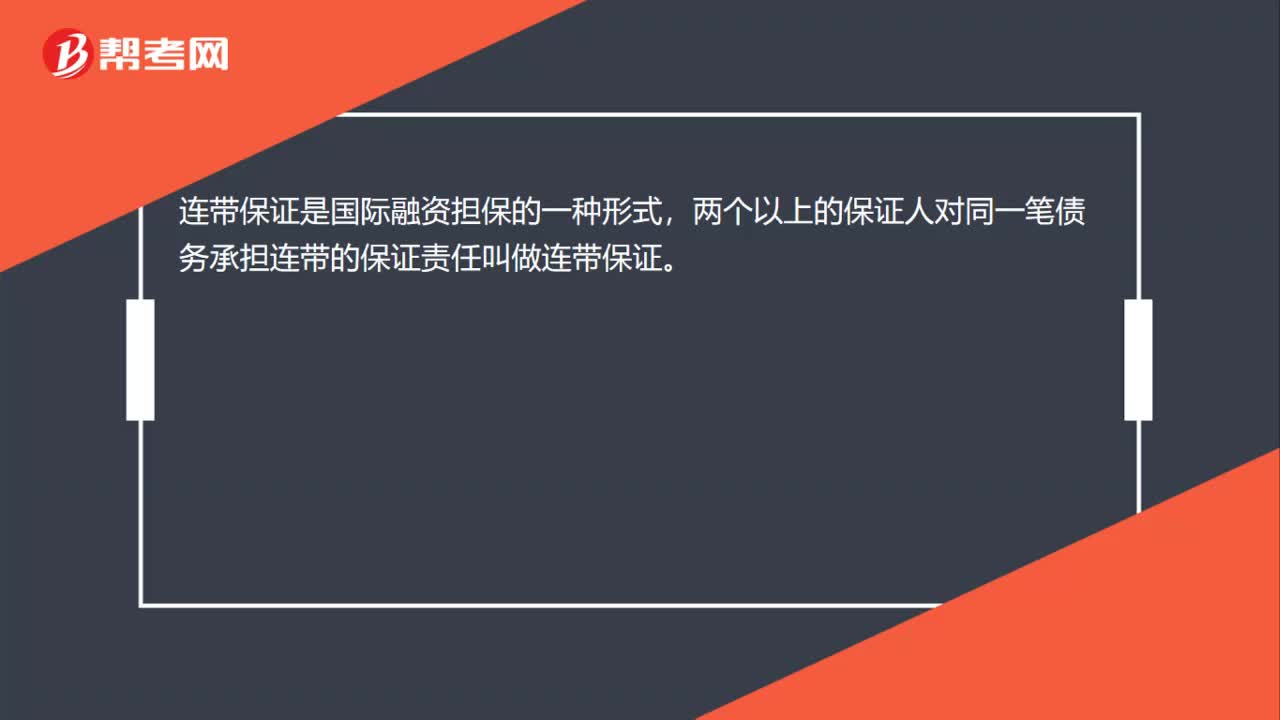

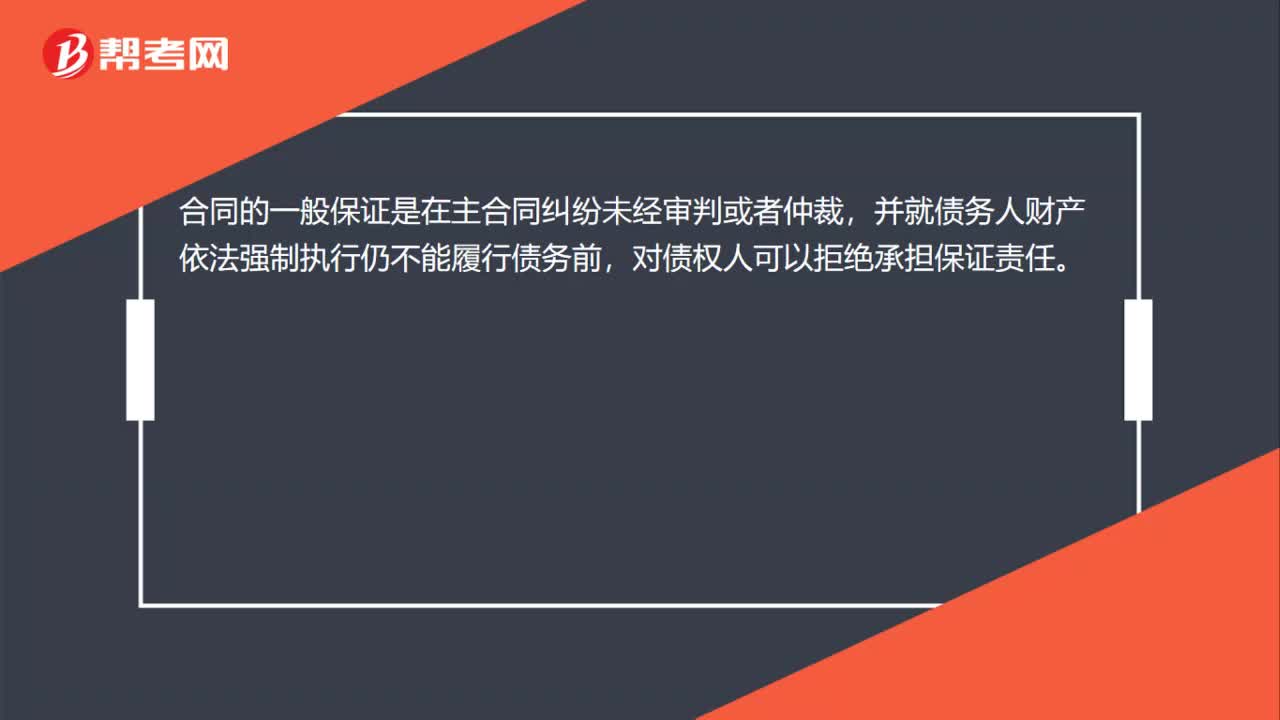

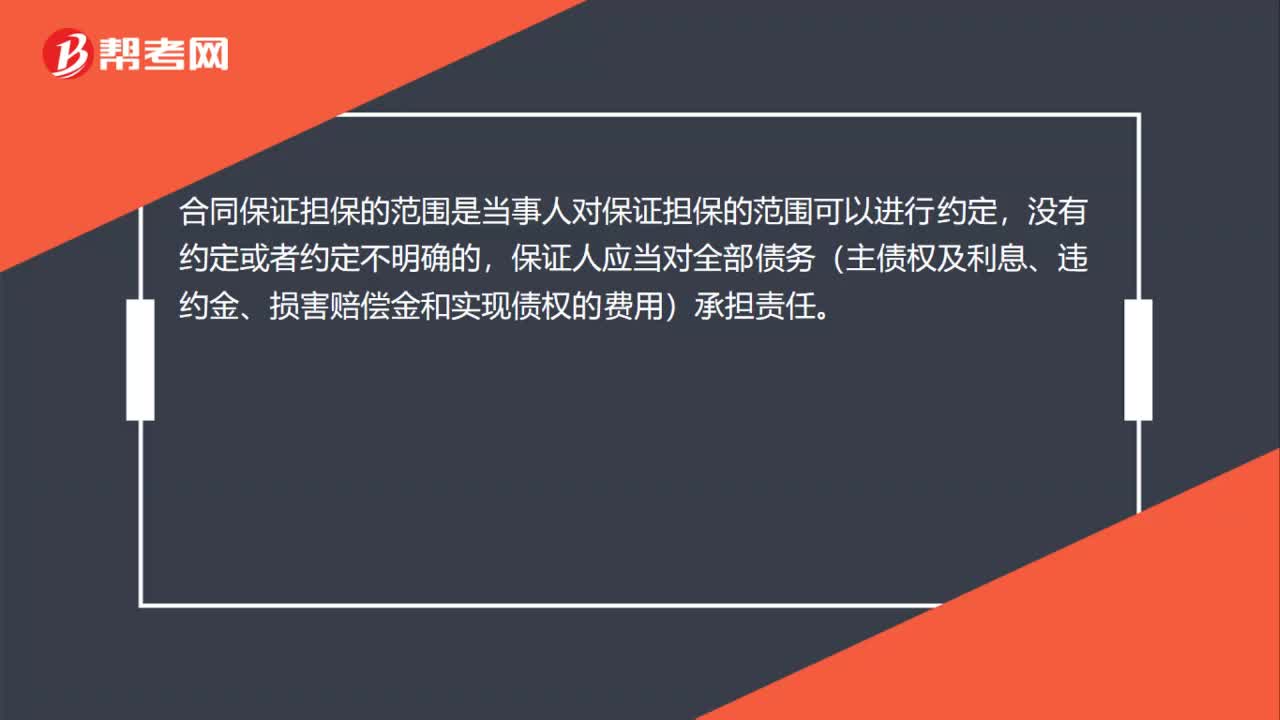

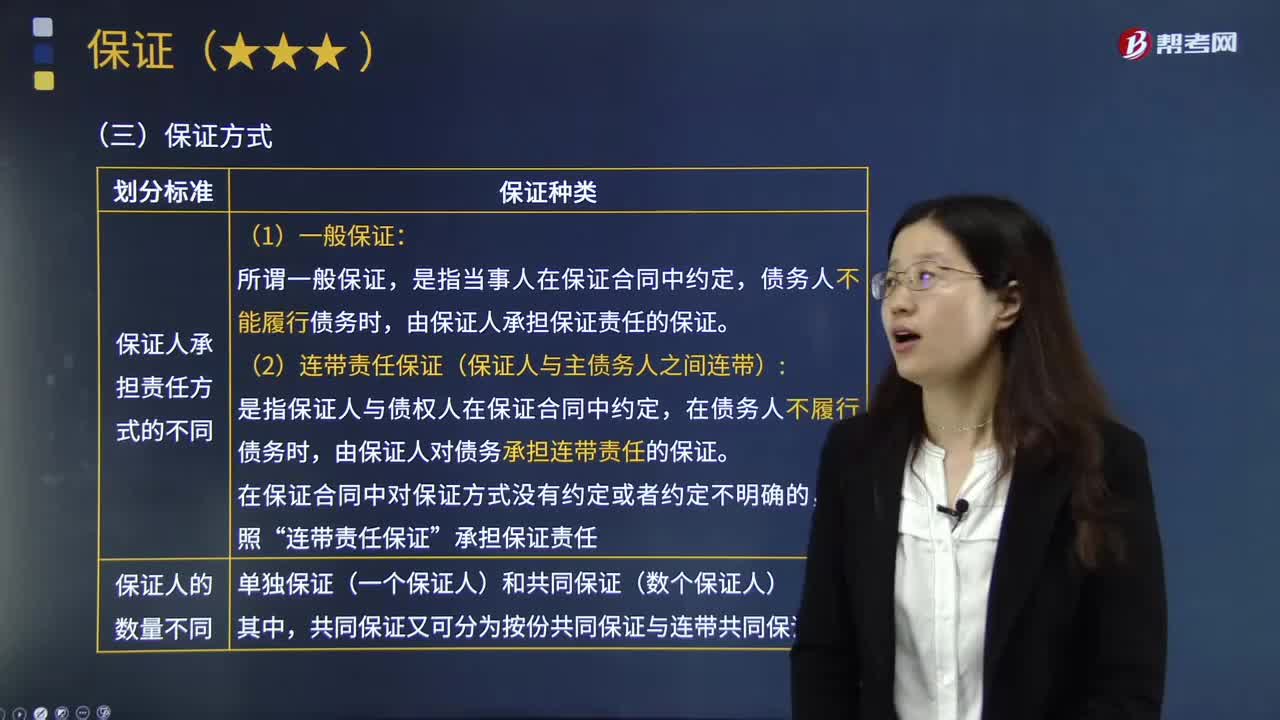

一般保證的內(nèi)容是什么?:一般保證是指當(dāng)事人在保證合同中約定,債務(wù)人不能履行債務(wù)時(shí),債務(wù)人不能履行債務(wù)時(shí),由保證人承擔(dān)保證責(zé)任的保證。(2)連帶責(zé)任保證(保證人與主債務(wù)人之間連帶):是指保證人與債權(quán)人在保證合同中約定,由保證人對(duì)債務(wù)承擔(dān)連帶責(zé)任的保證。(3)一般保證的保證人享有先訴抗辯權(quán),連帶責(zé)任保證的保證人則不享有先訴抗辯權(quán)。對(duì)債權(quán)人可拒絕承擔(dān)保證責(zé)任,致使債權(quán)人要求其履行債務(wù)發(fā)生困難的。

05:48

05:48

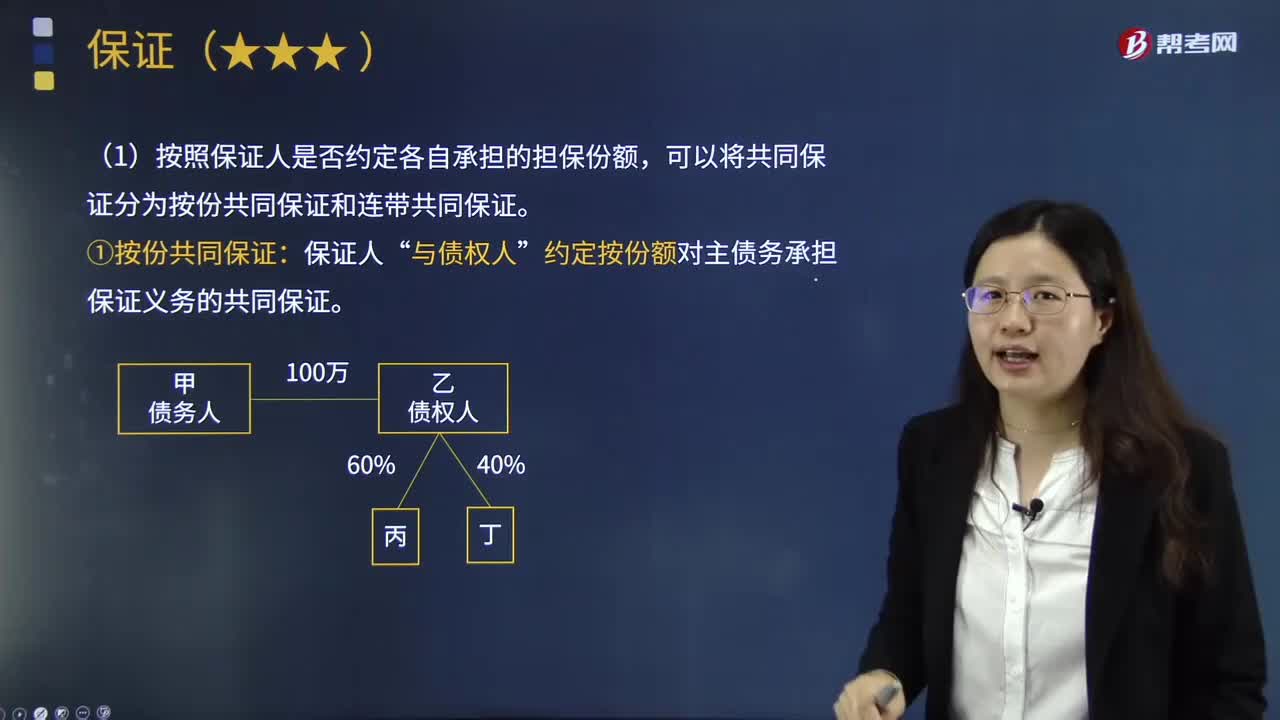

單獨(dú)保證和共同保證的內(nèi)容分別是什么?:保證人為一人的為單獨(dú)保證。共同保證是指數(shù)人共同擔(dān)保同一債務(wù)人的同一債務(wù)履行而為的保證。共同保證的特點(diǎn)在于保證人不是一人而是二人以上。單獨(dú)保證是指只有一個(gè)保證人擔(dān)保同一債權(quán)的保證。共同保證是指數(shù)個(gè)保證人擔(dān)保同一債權(quán)的保證。按照保證人是否約定各自承擔(dān)的擔(dān)保份額,約定按份額對(duì)主債務(wù)承擔(dān)保證義務(wù)的共同保證。①連帶共同保證是各保證人約定均對(duì)全部主債務(wù)承擔(dān)保證義務(wù)或“

00:28

00:28

一般納稅人認(rèn)定標(biāo)準(zhǔn)是什么?:一般納稅人認(rèn)定標(biāo)準(zhǔn)是什么?一年增值稅銷(xiāo)售額(包括出口銷(xiāo)售額和免稅銷(xiāo)售額)達(dá)到或超過(guò)以下規(guī)定標(biāo)準(zhǔn):2. 商業(yè)企業(yè)年應(yīng)稅銷(xiāo)售額在80萬(wàn)元以上。

00:51

00:51

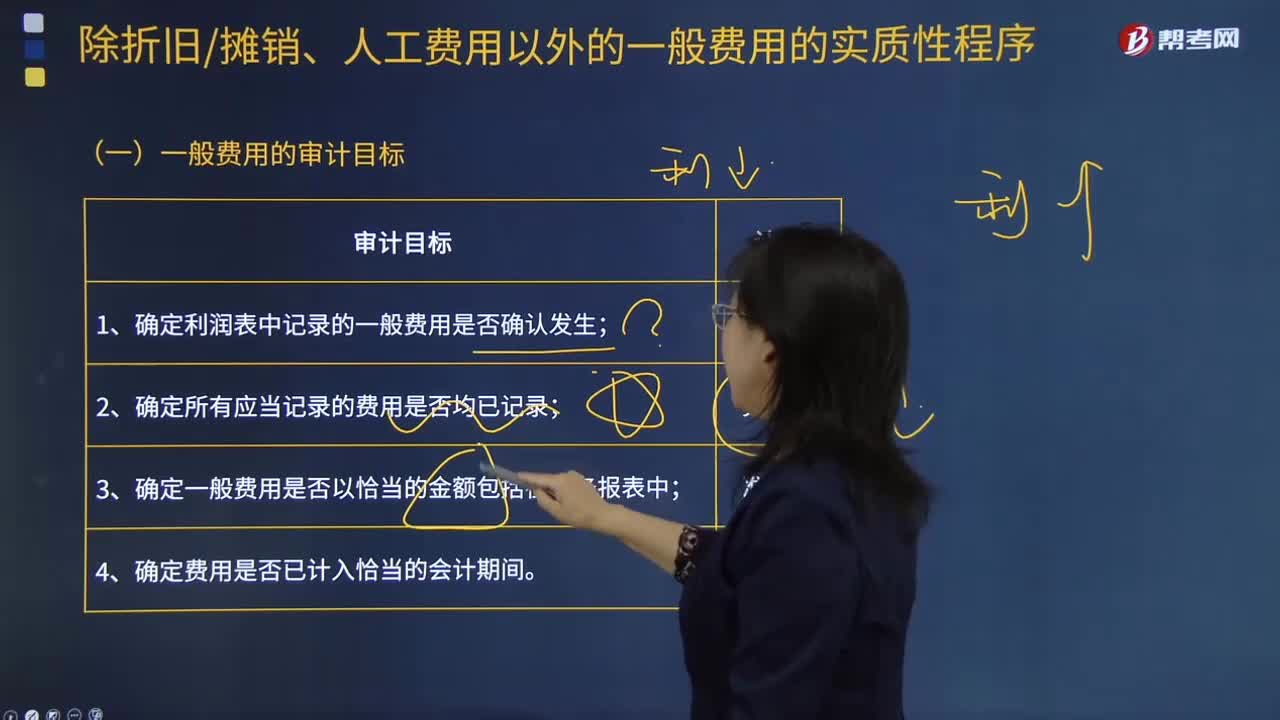

一般費(fèi)用的審計(jì)目標(biāo)是什么?:一般費(fèi)用 "基本費(fèi)用"的對(duì)稱(chēng)。并非由于工藝過(guò)程直接引起而是由于管理和組織生產(chǎn)以及為生產(chǎn)服務(wù)而發(fā)生的各項(xiàng)費(fèi)用。管理人員的工資和工資附加費(fèi)、房屋的折舊和修理費(fèi)、照明用電力和取暖用燃料的費(fèi)用、倉(cāng)庫(kù)費(fèi)用等。一般和基本是指費(fèi)用與工藝過(guò)程的關(guān)系而言的;間接和直接則指費(fèi)用計(jì)入產(chǎn)品成本的方式而言。一般費(fèi)用就不是間接費(fèi)用,區(qū)別基本費(fèi)用和一般費(fèi)用,一般費(fèi)用的審計(jì)目標(biāo)為:1.確定利潤(rùn)表中記錄的一般費(fèi)用是否確認(rèn)發(fā)生;

06:49

06:49

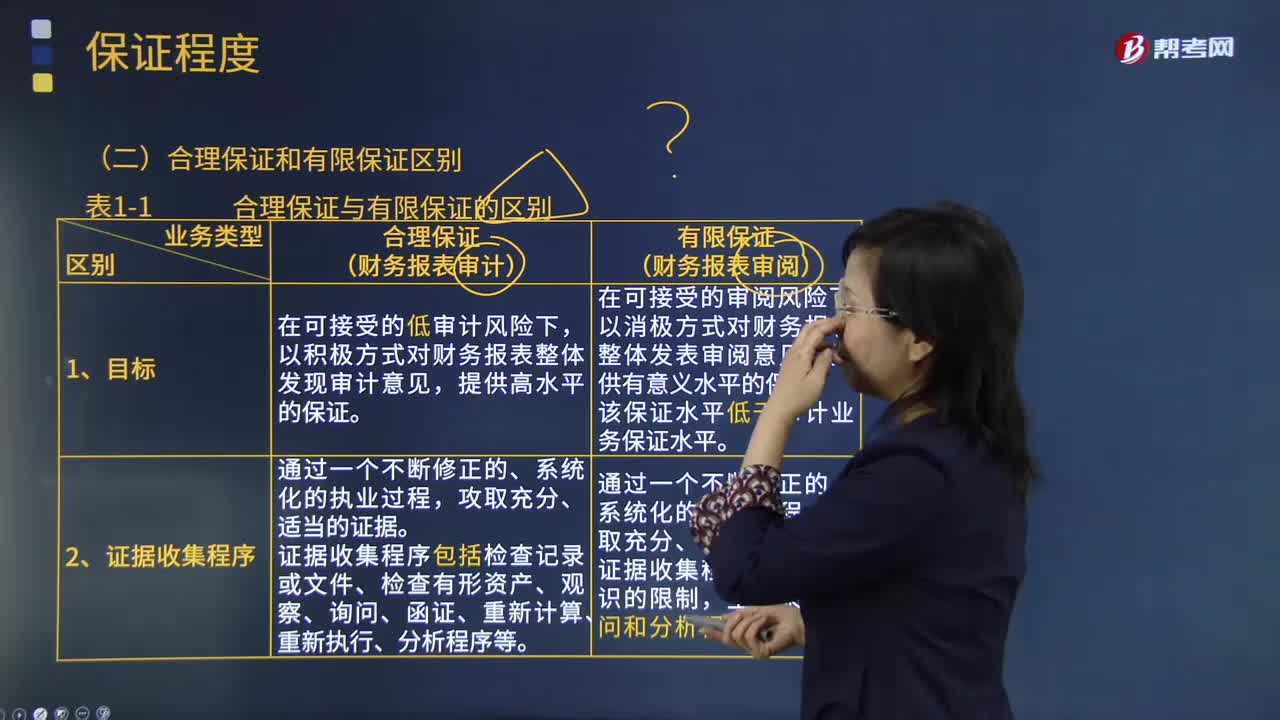

鑒證業(yè)務(wù)的合理保證和有限保證的區(qū)別是什么?:合理保證是指注冊(cè)會(huì)計(jì)師對(duì)發(fā)表的鑒證意見(jiàn)提供一種高水平但非百分之百的保證。財(cái)務(wù)報(bào)表審計(jì)是將財(cái)務(wù)報(bào)表的審計(jì)風(fēng)險(xiǎn)降至具體業(yè)務(wù)環(huán)境下可接受的低水平。財(cái)務(wù)報(bào)表審閱是將財(cái)務(wù)報(bào)表的審閱風(fēng)險(xiǎn)降至具體業(yè)務(wù)環(huán)境下可接受的水平,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)獲取能夠形成結(jié)論的審閱證據(jù),注冊(cè)會(huì)計(jì)師在獲取審閱證據(jù)的程序方面受到有意識(shí)的限制。注冊(cè)會(huì)計(jì)師審計(jì)業(yè)務(wù)中實(shí)施的證據(jù)收集程序更為系統(tǒng)和全面。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日