注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:40

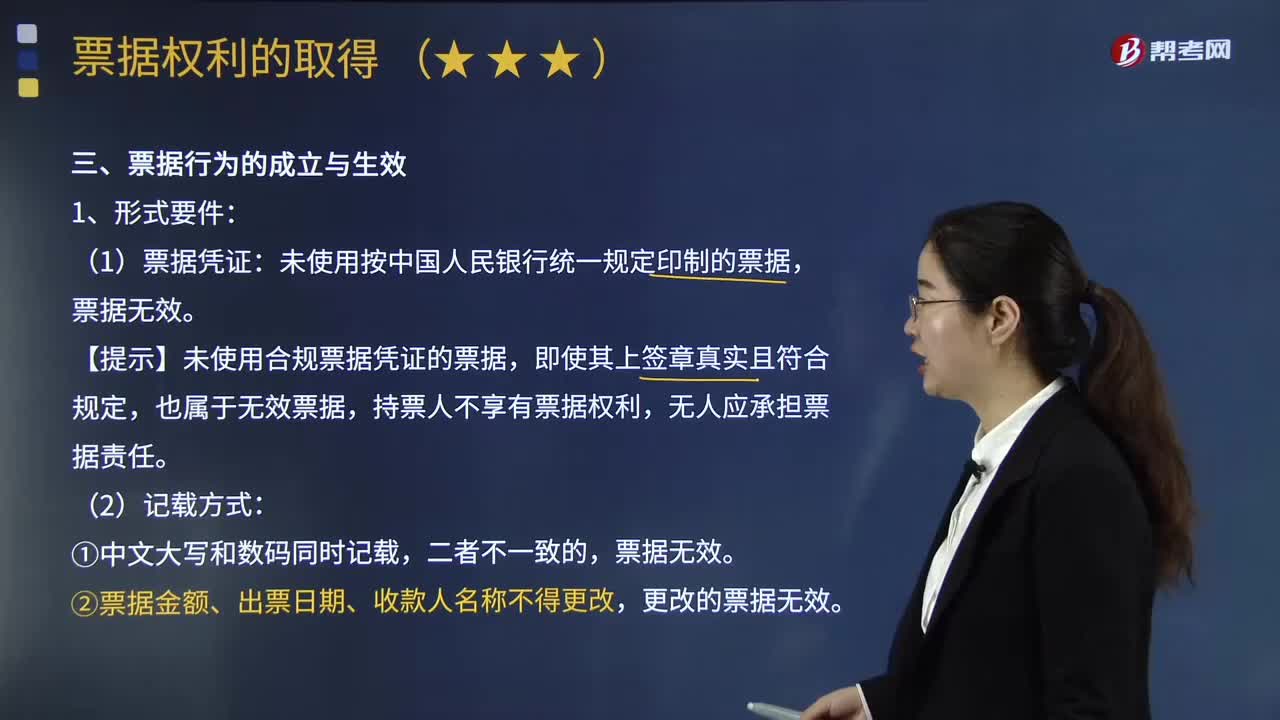

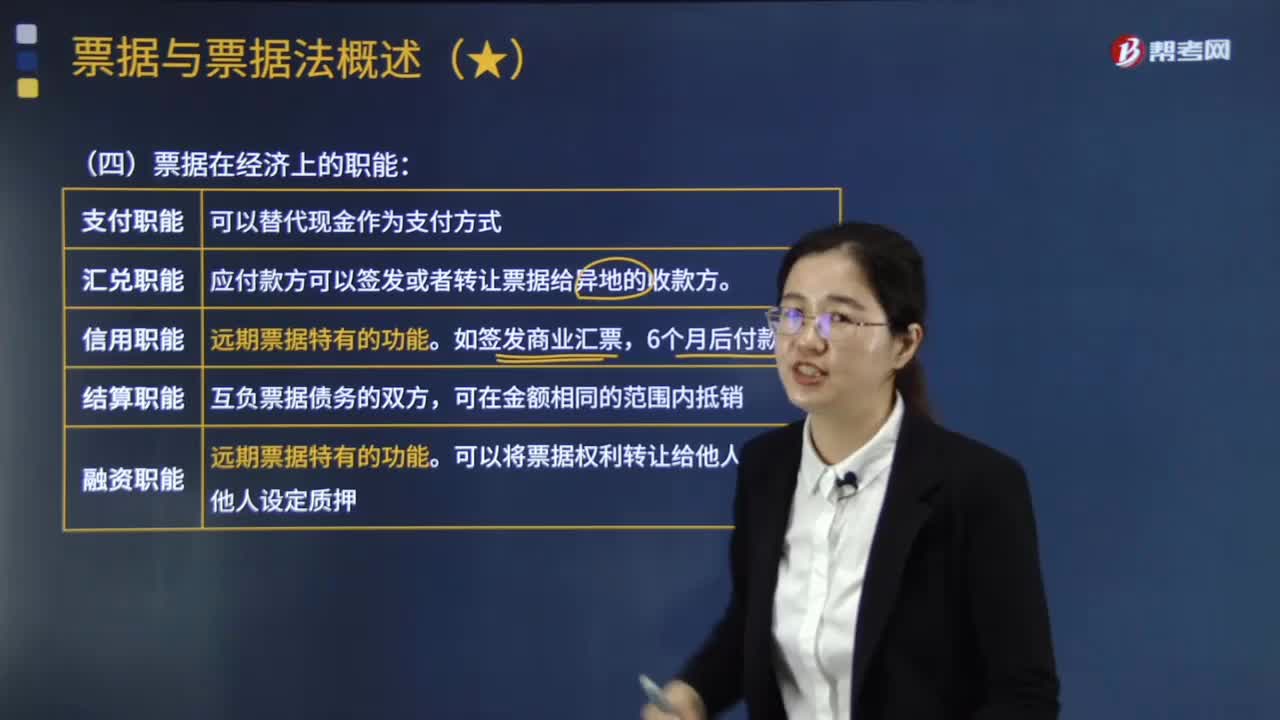

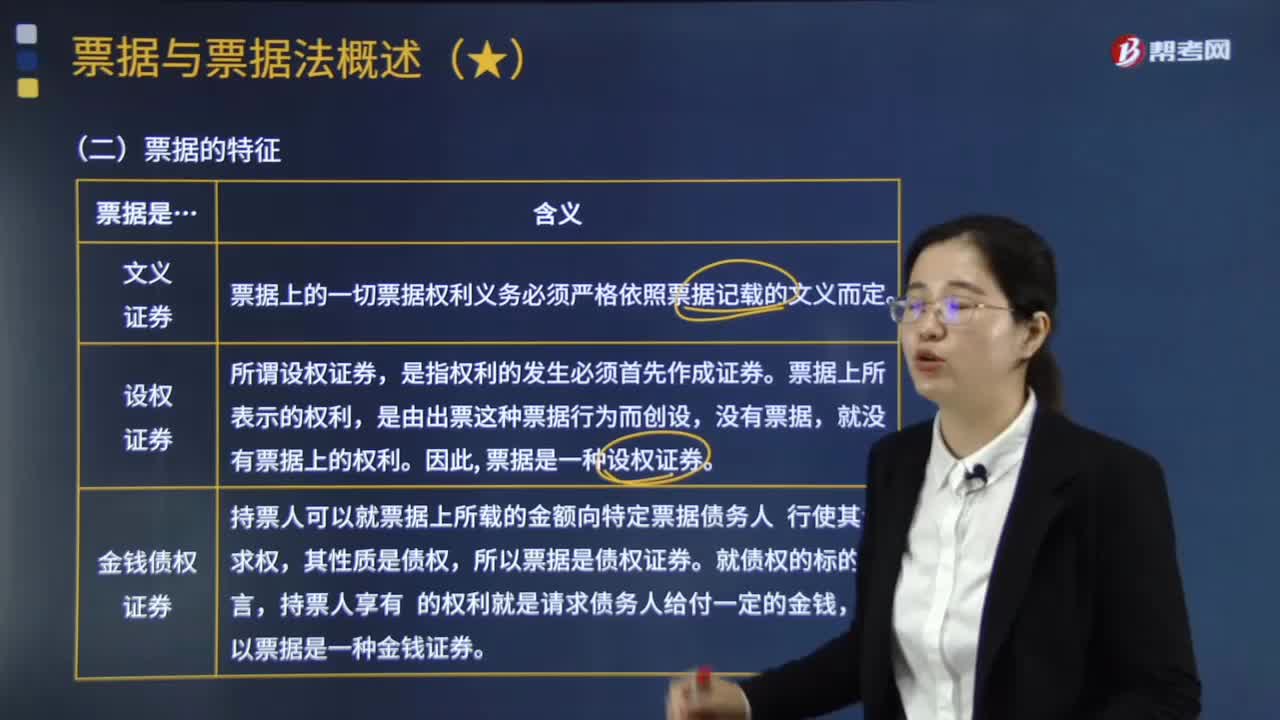

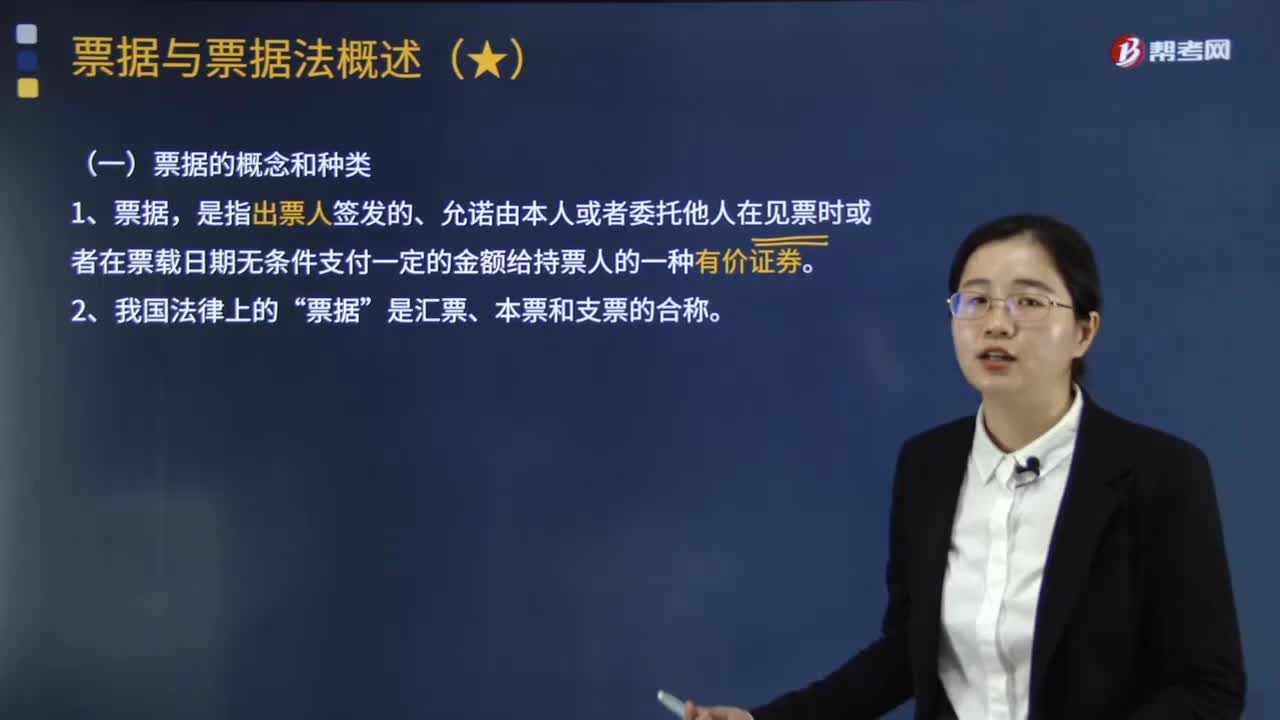

05:40票據(jù)的種類包括哪些?:是指出票人簽發(fā)的、允諾由本人或者委托他人在見票時或者在票載日期無條件支付一定的金額給持票人的一種有價證券。是匯票、本票和支票的合稱。委托付款人在見票時或者在指定的日期無條件支付確定的金額給收款人或者持票人的票據(jù)。承諾自己在見票時無條件支付確定的金額給收款人或者持票人的票據(jù),出票人簽發(fā)的,委托辦理支票存款業(yè)務的銀行或者其他金融機構(gòu)在見票時無條件支付確定的金額給收款人或者持票人的票據(jù)。

10:33

10:33計稅依據(jù)的特殊規(guī)定有哪些?:納稅人通過自設非獨立核算門市部銷售的自產(chǎn)應稅消費品,應按照門市部對外銷售額或者銷售數(shù)量征收消費稅(不按廠家給門市的價格計算)。【提示】增值稅按照平均價格計算征收。【例題·單選題】某摩托車廠為增值稅一般納稅人,該項業(yè)務應繳納的消費稅為( )萬元。【解析】納稅人通過自設非獨立核算門市部銷售的自產(chǎn)應稅消費品,應按照門市部對外銷售額或者銷售數(shù)量征收消費稅,甲酒廠當月該筆業(yè)務應繳納的消費稅稅額為( )元

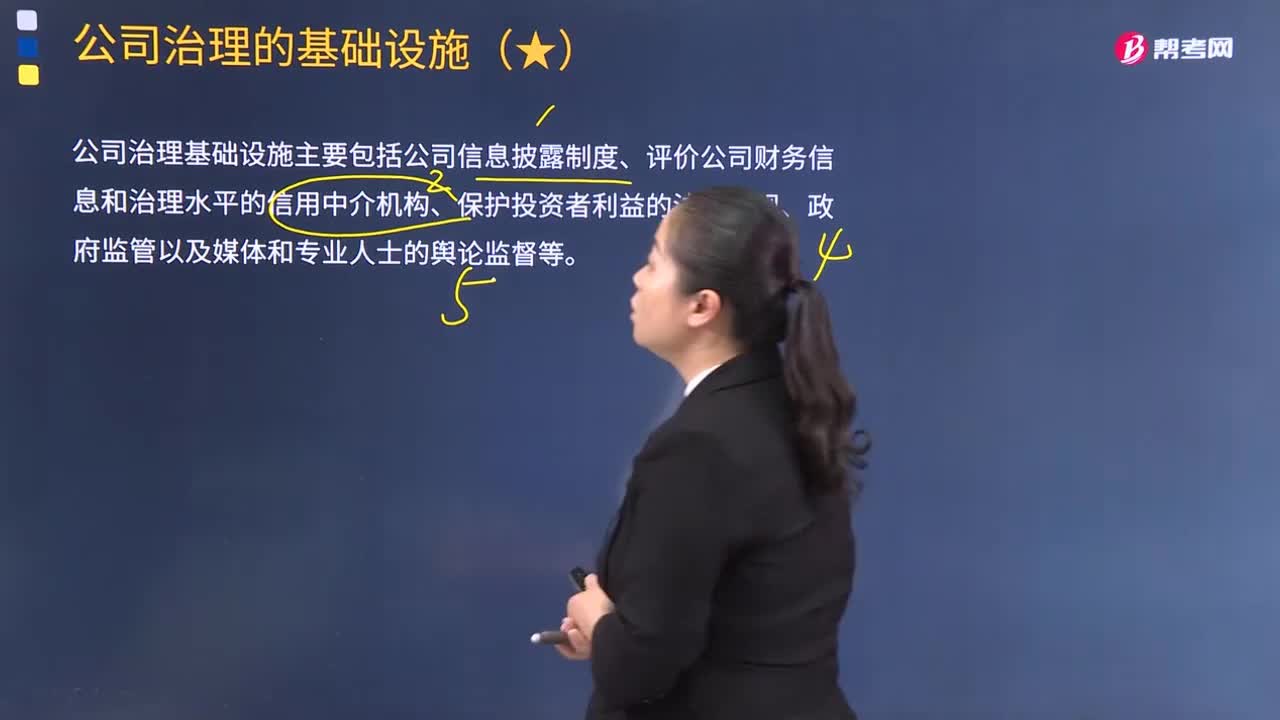

10:21

10:21公司治理有哪些基礎(chǔ)設施?:公司治理基礎(chǔ)設施主要包括公司信息披露制度、評價公司財務信息和治理水平的信用中介機構(gòu)、保護投資者利益的法律法規(guī)、政府監(jiān)管以及媒體和專業(yè)人士的輿論監(jiān)督等。它包括公司證券發(fā)行前的披露和上市后的持續(xù)信息公開。信息披露制度的特征主要包括。信息披露義務的強制性和自愿性、信息披露內(nèi)容的多樣性和信息披露時間的持續(xù)性等:如何通過制度安排確保中介機構(gòu)的獨立性就成了公司治理中中介機構(gòu)信用機制建構(gòu)的核心。

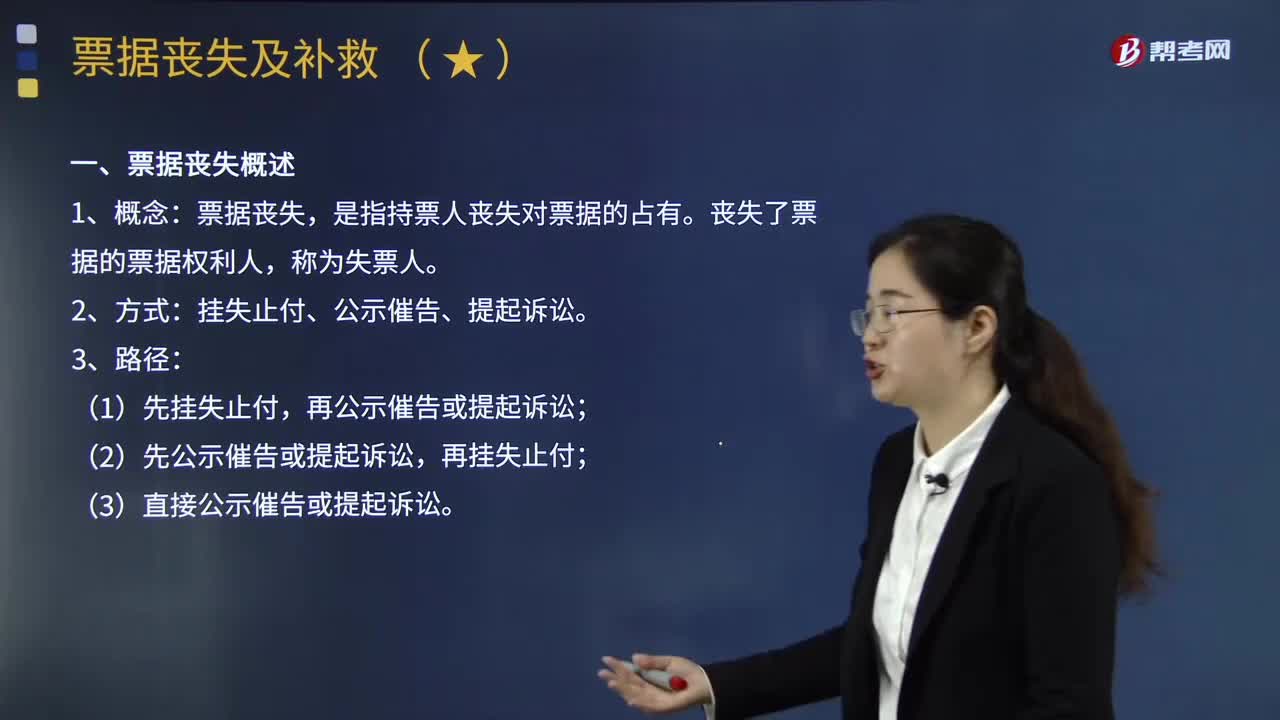

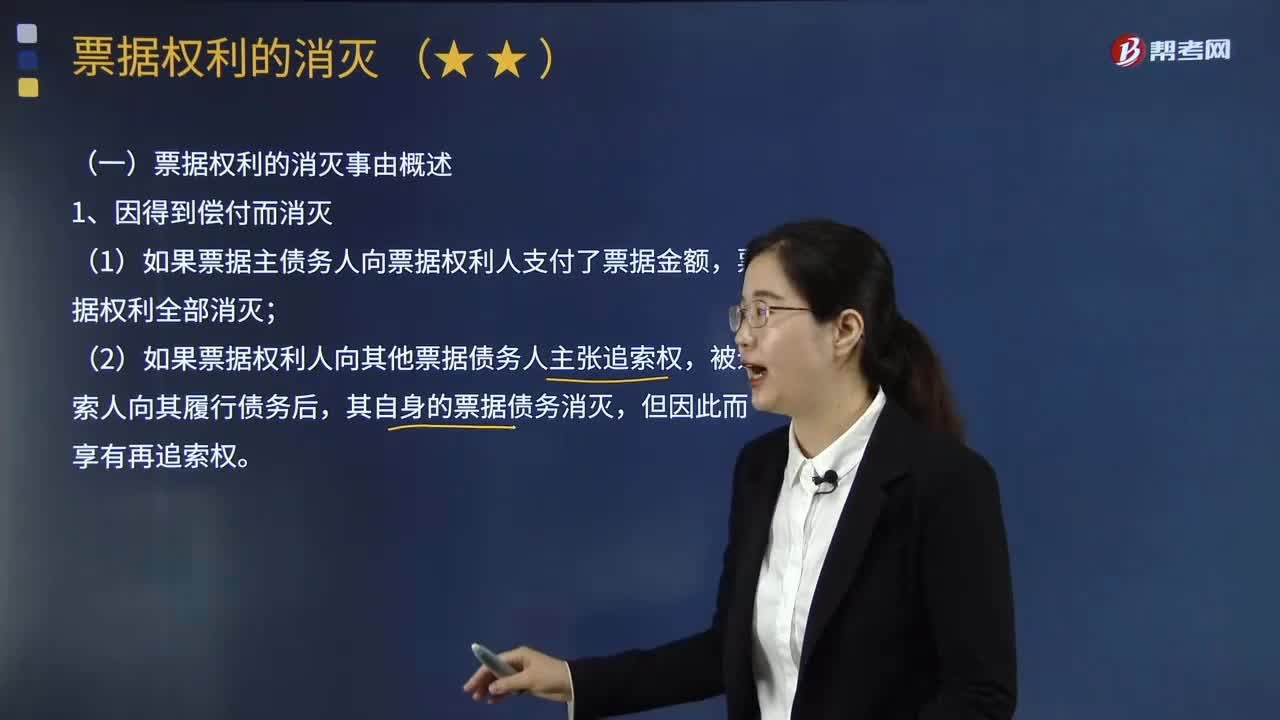

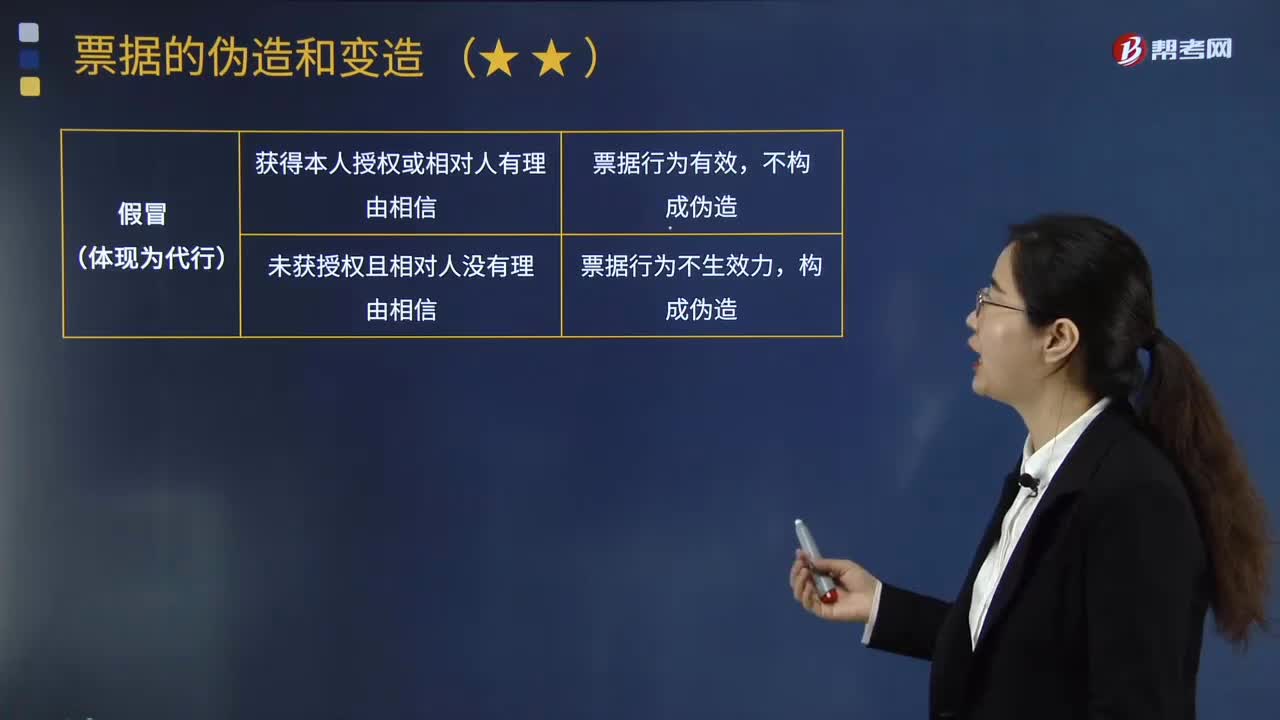

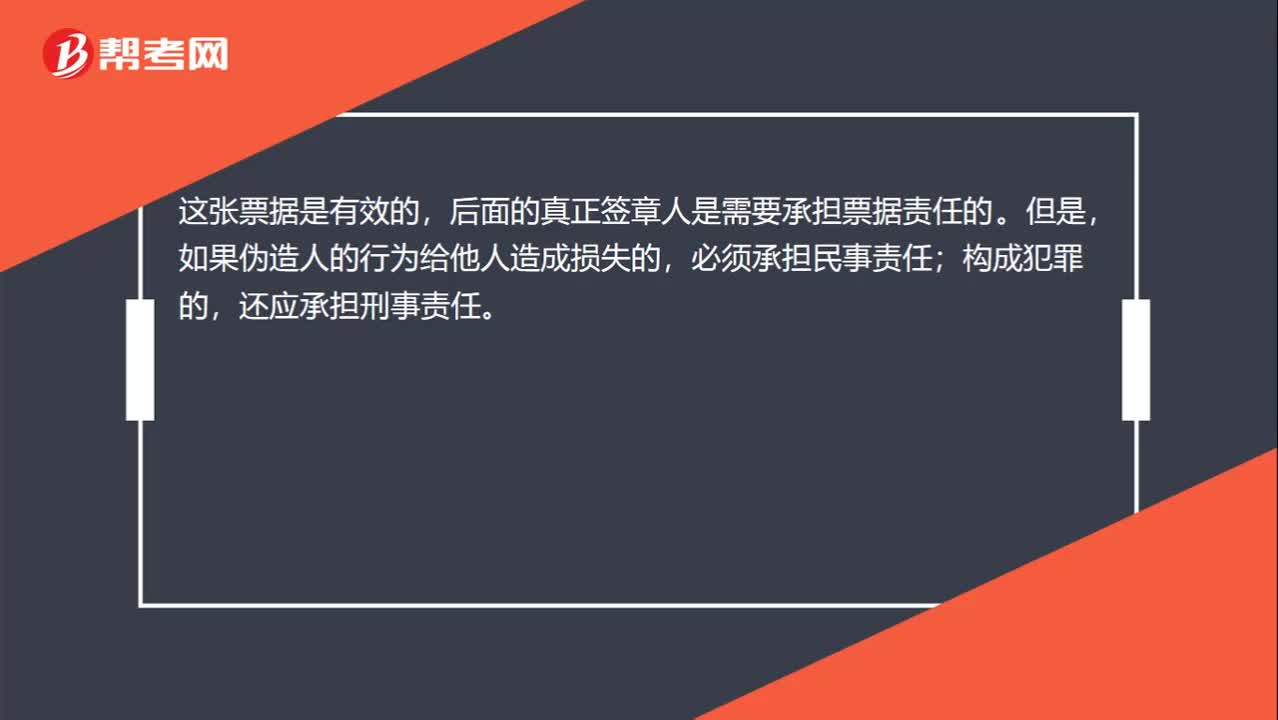

00:26

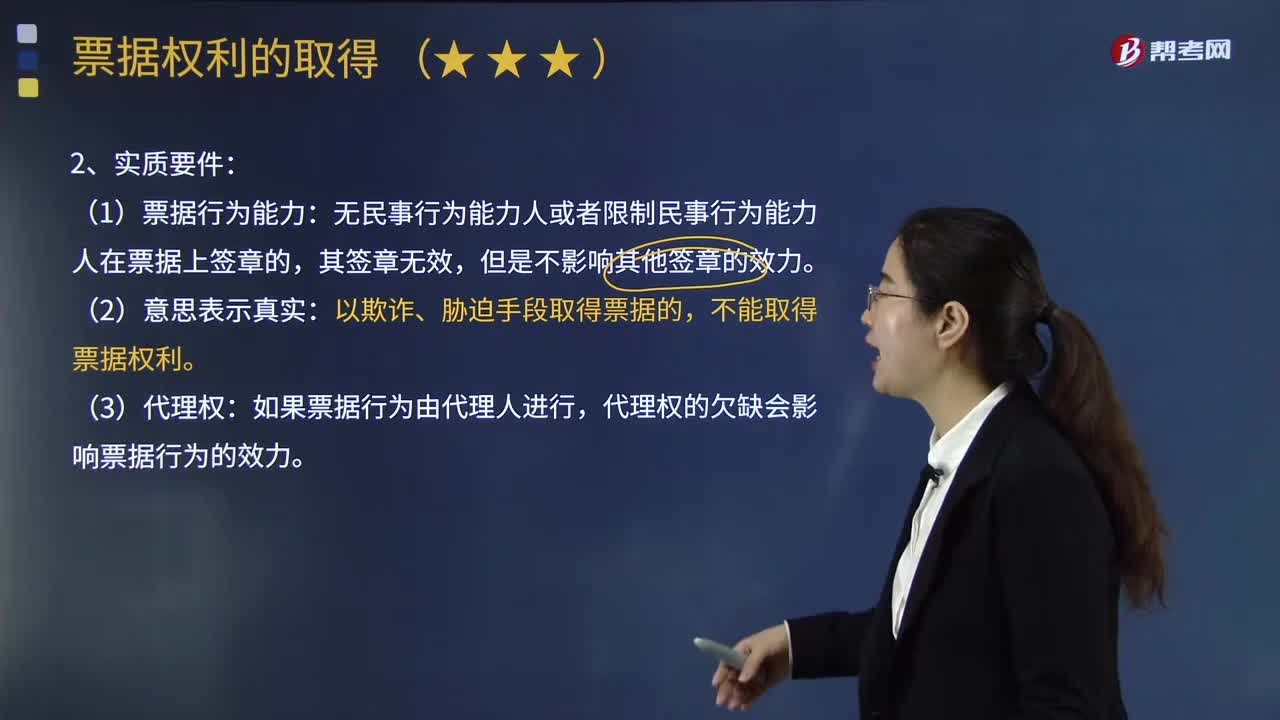

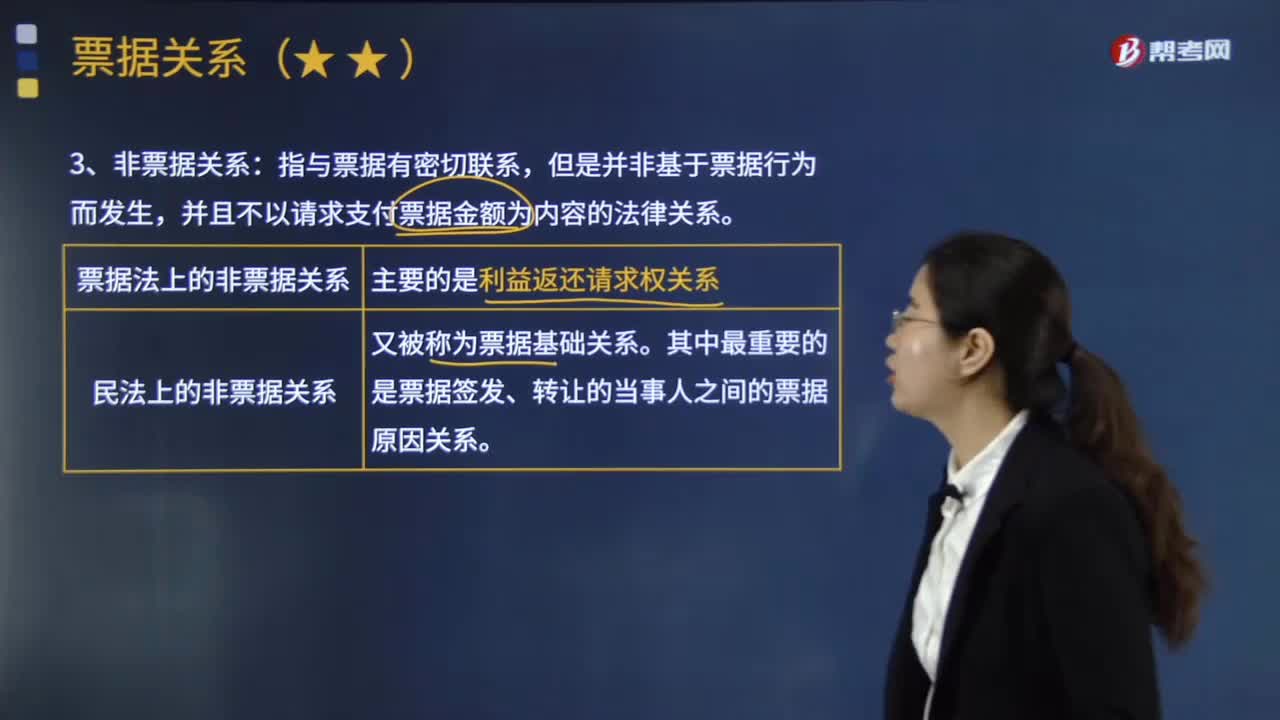

00:26票據(jù)在出票和承兌環(huán)節(jié)被偽造,票據(jù)是否有效?:票據(jù)在出票和承兌環(huán)節(jié)被偽造,票據(jù)是否有效?這張票據(jù)是有效的,后面的真正簽章人是需要承擔票據(jù)責任的。但是,如果偽造人的行為給他人造成損失的,必須承擔民事責任;構(gòu)成犯罪的,還應承擔刑事責任。

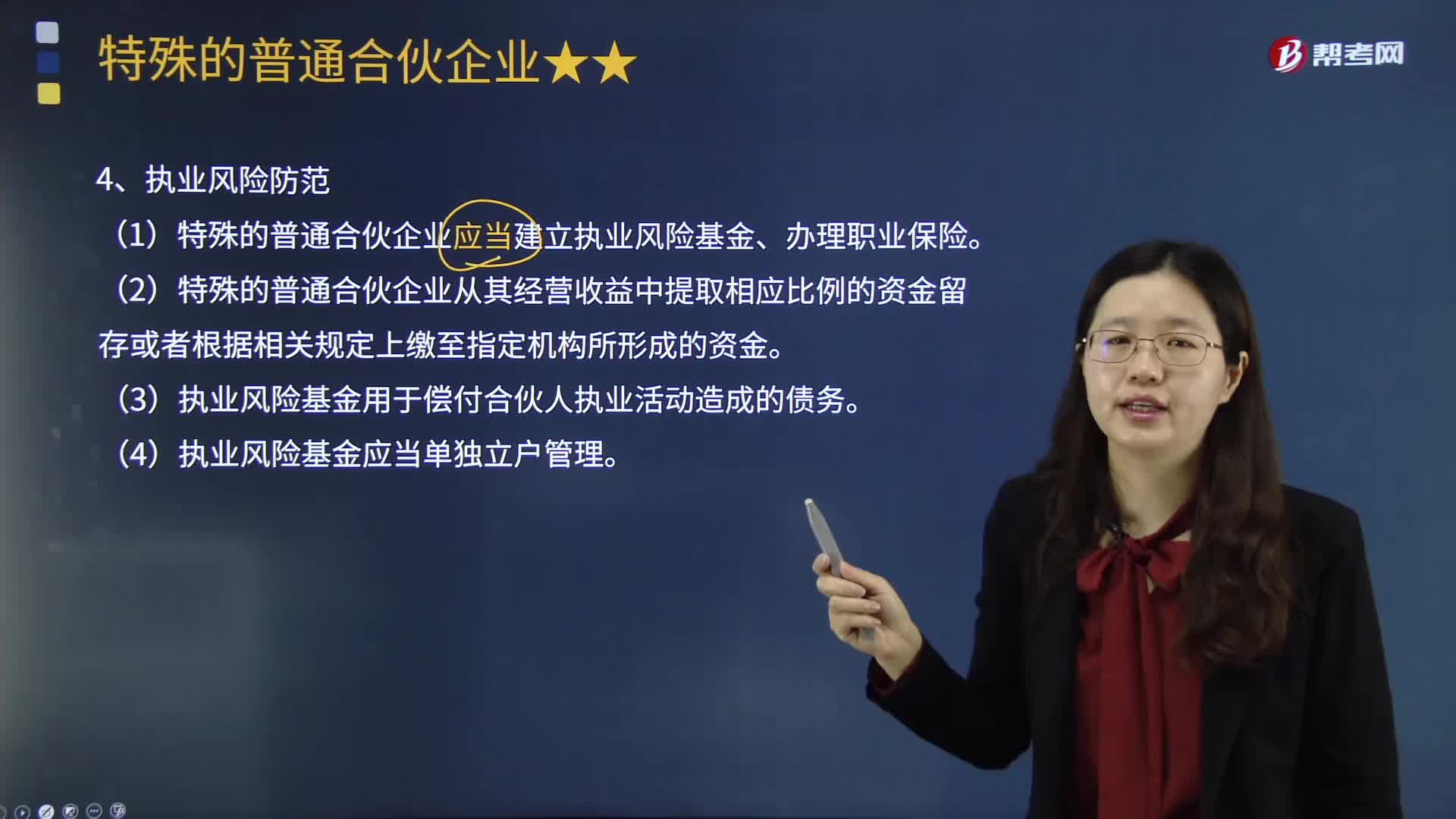

04:52

04:52什么是特殊的普通合伙企業(yè)?以及特殊的普通合伙企業(yè)執(zhí)業(yè)風險防范措施有哪些?:以及特殊的普通合伙企業(yè)執(zhí)業(yè)風險防范措施有哪些?(2)特殊的普通合伙企業(yè)從其經(jīng)營收益中提取相應比例的資金留存或者根據(jù)相關(guān)規(guī)定上繳至指定機構(gòu)所形成的資金,下列關(guān)于特殊的普通合伙企業(yè)執(zhí)業(yè)風險防范措施的表述中。A.企業(yè)應當從其經(jīng)營收益中提取相應比例資金作為執(zhí)業(yè)風險基金,B.執(zhí)業(yè)風險基金應當單獨立戶管理。D.企業(yè)可以選擇建立執(zhí)業(yè)風險基金或辦理職業(yè)保險。

05:09

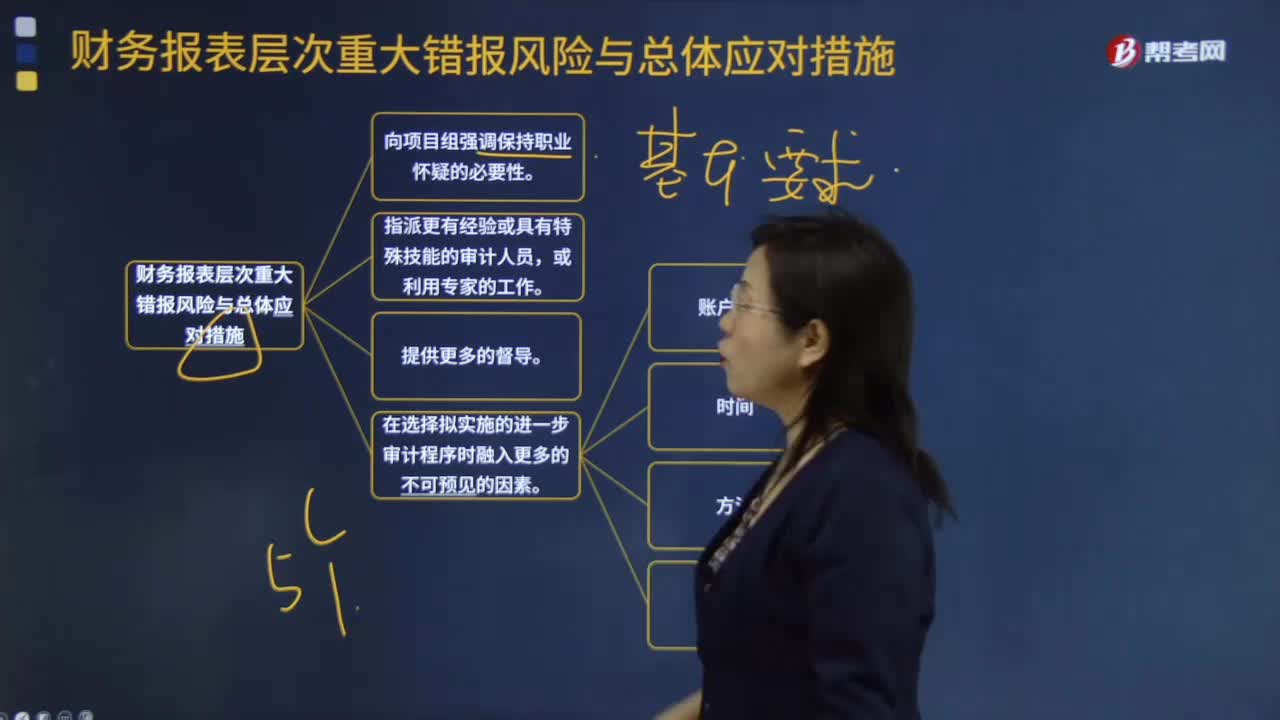

05:09財務報表層次的具體重大錯報風險與總體應對措施有哪些?:4.在選擇擬實施的進一步審計程序時融入更多的不可預見的因素。(1)對某些未測試過的低于設定的重要性水平或風險較小的賬戶余額和認定實施實質(zhì)性程序;(2)調(diào)整實施審計程序的時間,(4)選取不同的地點實施審計程序,5. 對擬實施審計程序的性質(zhì)、時間安排和范圍作出總體修改。(1)在期末而非期中實施更多的審計程序----時間,控制環(huán)境的缺陷通常會削弱期中獲得的審計證據(jù)的可信賴程度。

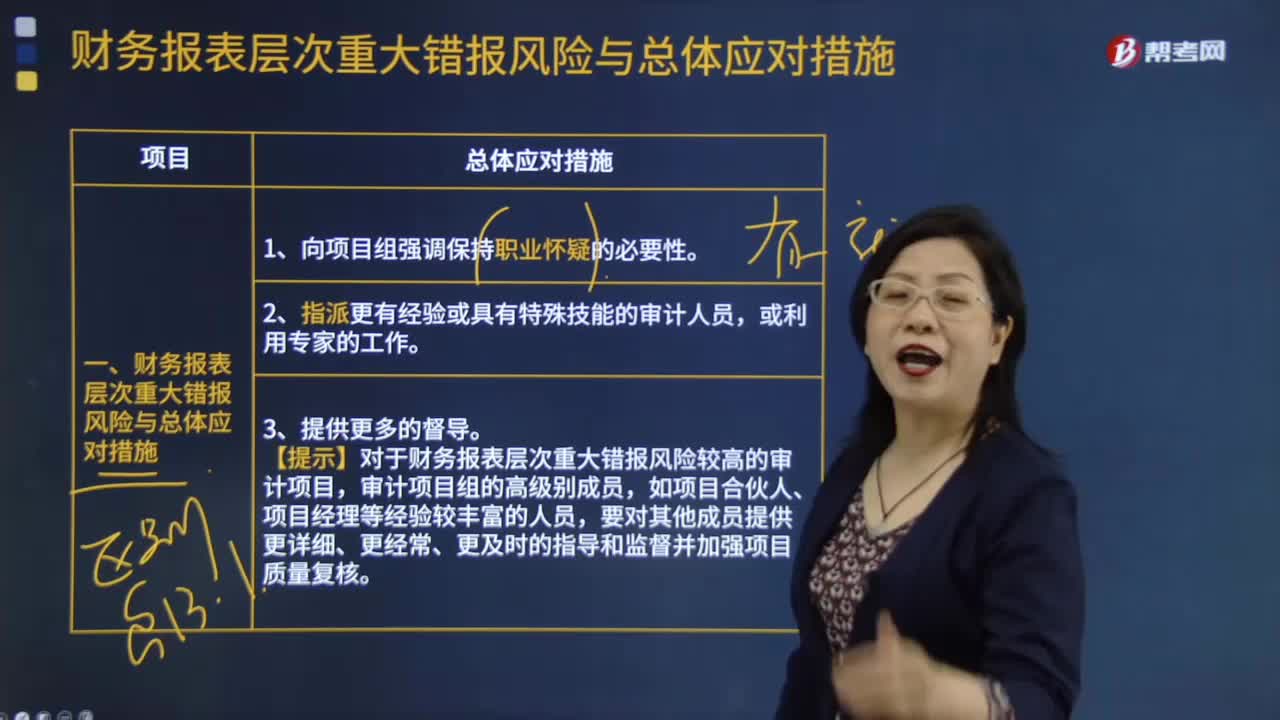

01:57

01:57財務報表層次重大錯報風險與總體應對措施大概有哪些?:財務報表層次重大錯報風險與總體應對措施大概有哪些?1.向項目組強調(diào)保持職業(yè)懷疑的必要性。2.指派更有經(jīng)驗或具有特殊技能的審計人員,或利用專家的工作。3.提供更多的督導。4.在選擇擬實施的進一步審計程序時融入更多的不可預見的因素。如:賬戶余額,時間,方法,地點5.對擬實施審計程序的性質(zhì)、時間安排和范圍作出總體修改

03:57

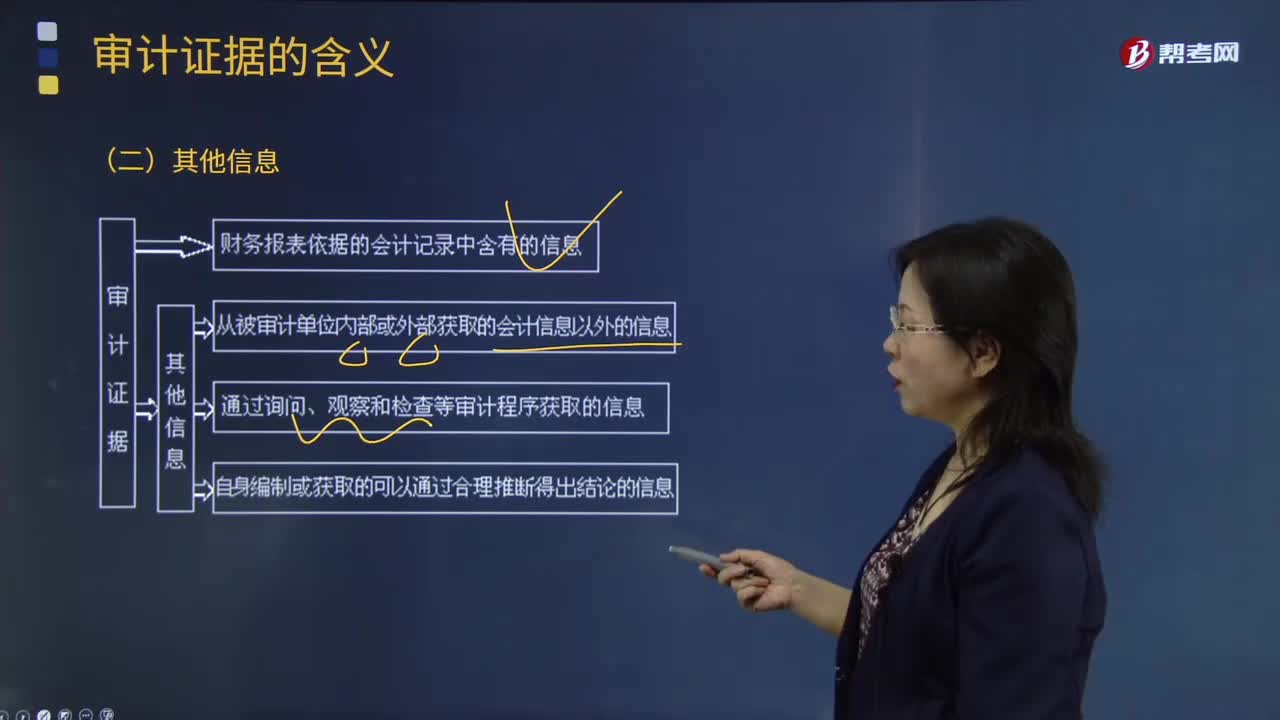

03:57審計證據(jù)的其他信息有哪些?:審計證據(jù)是審計人員表示審計意見和作出審計結(jié)論所必須具備的依據(jù)。如被審計單位會議記錄、內(nèi)部控制手冊、詢證函的回函、分析師的報告、與競爭者的比較數(shù)據(jù)等;2.通過詢問、觀察和檢查等審計程序獲取的信息,A. 審計證據(jù)主要是在審計過程中通過實施審計程序獲取的,B. 審計證據(jù)不包括會計師事務所接受與保持客戶時實施質(zhì)量控制程序獲取的信息,信息的缺乏(如管理層拒絕提供注冊會計師要求的聲明)本身也構(gòu)成審計證據(jù)。

03:42

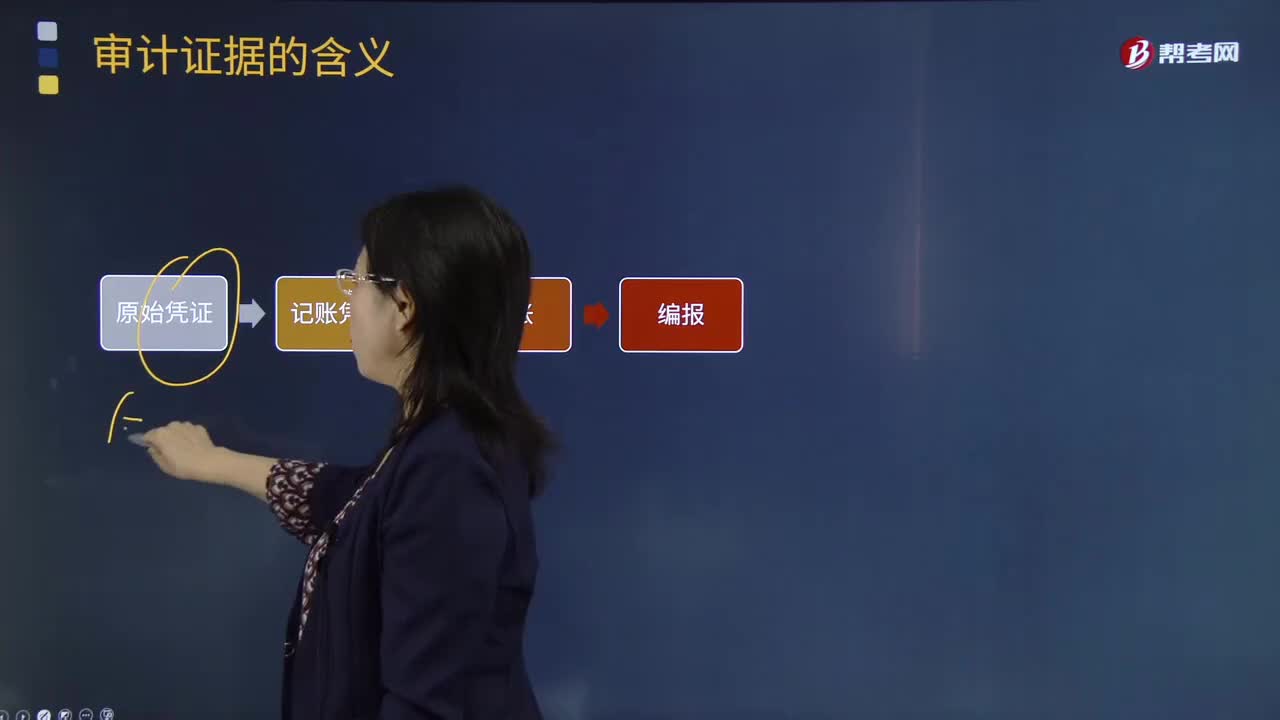

03:42審計證據(jù)會計記錄含有的信息有哪些?:審計證據(jù)會計記錄含有的信息有哪些?包括構(gòu)成財務報表基礎(chǔ)的會計記錄所含有的信息和其他信息。會計記錄中含有的信息有:會計記錄主要包括原始憑證、記賬憑證、總分類賬和明細分類賬、未在記賬憑證中反映的對財務報表的其他調(diào)整,以及支持成本分配、計算、調(diào)節(jié)和披露的手工計算表和電子數(shù)據(jù)表。記賬憑證:2.附有驗貨單的訂購單、購貨發(fā)票的對賬單;3.考勤卡和其他工時記錄、工薪單、個別支付記錄和人事檔案;

04:01

04:01產(chǎn)業(yè)市場細分的依據(jù)有哪些?:C.購買特性細分,D.價值細分;即企業(yè)按照人口因素來細分消費者市場;該題目屬于按照人口細分中的收入進行的細分“消費細分中沒有財富細分這種分類,購買特性細分是依照購買者的購買量、賣場的類型和包裝量來進行的細分,該筆記本電腦生產(chǎn)企業(yè)營銷該系列筆記本電腦時重點考慮的市場細分基礎(chǔ)包括()。C.價值細分,【解析】本題考核的是市場細分的基礎(chǔ),市場細分包括人口細分、地理細分、心理細分、行為細分。B.市場細分

05:20

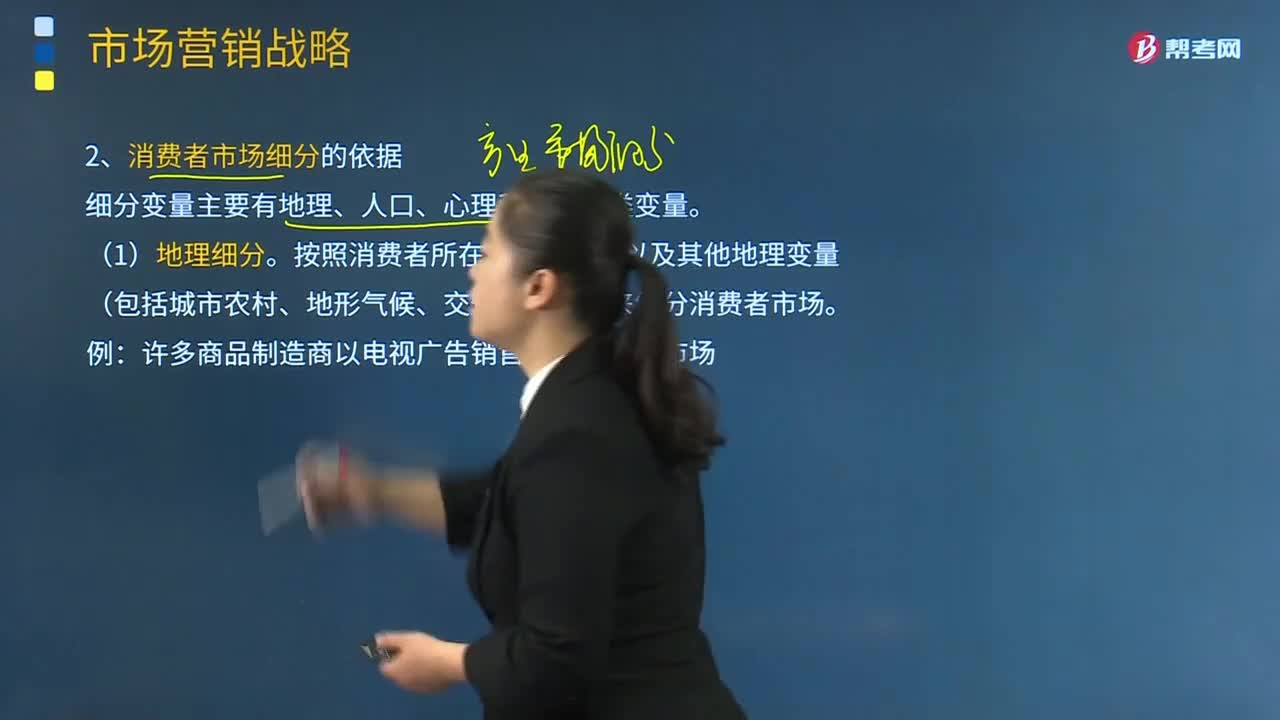

05:20消費者市場細分有哪些依據(jù)?:消費者市場細分有哪些依據(jù)?廣告?zhèn)鞑フ呤紫纫ㄟ^消費者市場了解廣告對象的需求情況,把消費者總體市場劃分為許多類似性購買群體的細分市場,細分變量主要有地理、人口、心理和行為四類變量。按照消費者所在的地理位置以及其他地理變量(包括城市農(nóng)村、地形氣候、交通運輸?shù)龋﹣砑毞窒M者市場。許多商品制造商以電視廣告銷售區(qū)域來劃分市場。

03:53

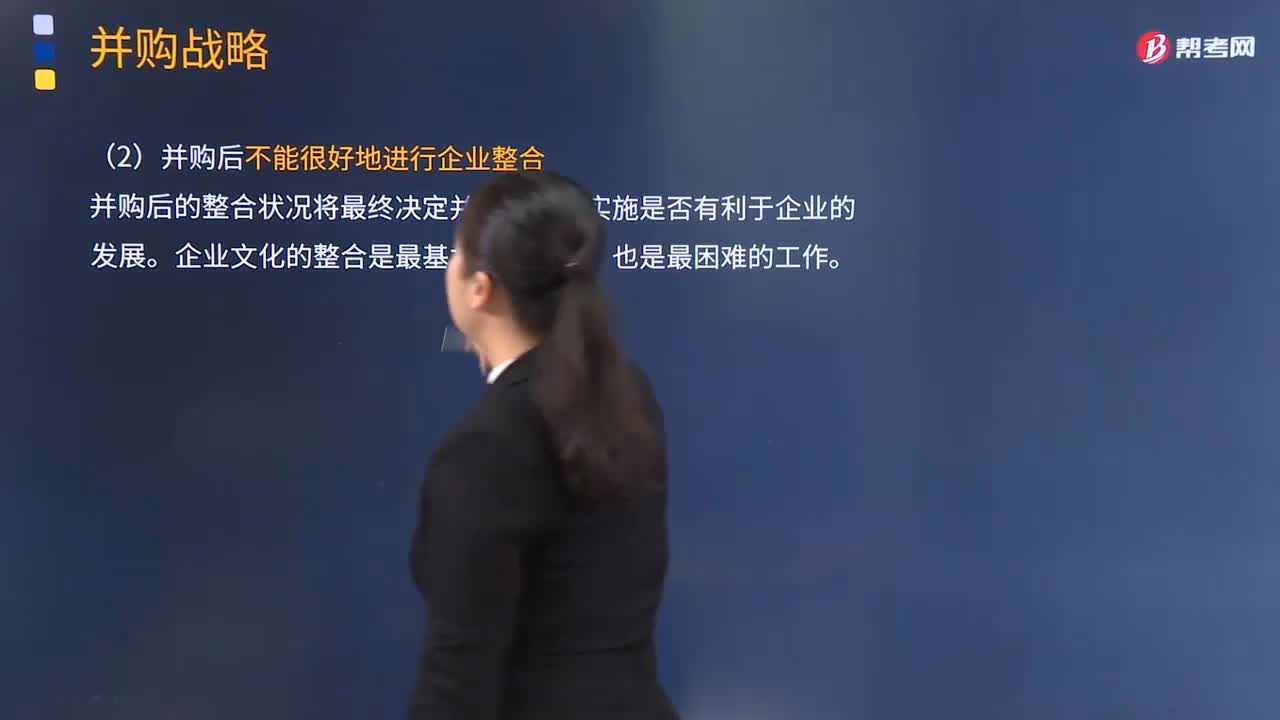

03:53企業(yè)并購失敗的原因有哪些?:企業(yè)并購失敗的原因有哪些?并購的實質(zhì)是在企業(yè)控制權(quán)運動過程中,沒有認真地分析目標企業(yè)的潛在成本和效益,或者過高估計并購對象所在產(chǎn)業(yè)的吸引力和自己對被并購企業(yè)的管理能力,(2)并購后不能很好地進行企業(yè)整合,并購后的整合狀況將最終決定并購戰(zhàn)略的實施是否有利于企業(yè)的發(fā)展。如果不能夠給被并購企業(yè)進行準確的價值評估,并購方就可能要承受支付過高并購費用的風險;(4)跨國并購面臨政治風險。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日