下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:20

00:20凈現(xiàn)值為正是什么意思?:凈現(xiàn)值為正是什么意思?凈現(xiàn)值(NPV)是評價項目盈利能力的絕對指標(biāo)。當(dāng)NPV0時,說明該方案在滿足基準(zhǔn)收益率要求的盈利之外,還能得到超額收益,故該方案可行。

00:23

00:23凈現(xiàn)值為零是什么意思?:凈現(xiàn)值為零是什么意思?凈現(xiàn)值(NPV)是評價項目盈利能力的絕對指標(biāo)。當(dāng)NPV=0時,說明該方案基本能滿足基準(zhǔn)收益率要求的盈利水平,方案勉強(qiáng)可行或有待改進(jìn)。

00:21

00:21凈現(xiàn)值為負(fù)是什么意思?:凈現(xiàn)值為負(fù)是什么意思?凈現(xiàn)值(NPV)是評價項目盈利能力的絕對指標(biāo)。當(dāng)NPV0時,說明該方案不能滿足基準(zhǔn)收益率要求的盈利水平,故該方案不可行。

00:18

00:18轉(zhuǎn)回遞延所得稅資產(chǎn)是什么意思?:轉(zhuǎn)回遞延所得稅資產(chǎn)是什么意思?遞延所得稅轉(zhuǎn)回:是可抵扣暫時性差異已經(jīng)不存在了,所以要將之前確認(rèn)的遞延所得稅資產(chǎn)沖減,就是轉(zhuǎn)回。

01:01

01:01已計提折舊是什么意思?:已計提折舊是什么意思?已提折舊就是已經(jīng)計提的折舊。其數(shù)額=固定資產(chǎn)賬面原值-減值準(zhǔn)備-固定資產(chǎn)賬面凈值,計提折舊是公司財務(wù)處理時。預(yù)先計入某些已經(jīng)發(fā)生、但是未實際支付的折舊費用,計提折舊時需要區(qū)分會計期間和折舊期間。企業(yè)在生產(chǎn)經(jīng)營過程中使用固定資產(chǎn)而使其損耗導(dǎo)致價值減少僅余一定殘值。其原值與殘值之差在其使用年限內(nèi)分?jǐn)偟墓潭ㄙY產(chǎn)耗費是固定資產(chǎn)折舊。確定固定資產(chǎn)的折舊范圍是計提折舊的前提

00:25

00:25什么是商譽減值?:什么是商譽減值?商譽減值是指對企業(yè)在合并中形成的商譽進(jìn)行減值測試后,確認(rèn)相應(yīng)的減值損失。RBS的商譽減值主要由于之前的收購行為造成。

00:43

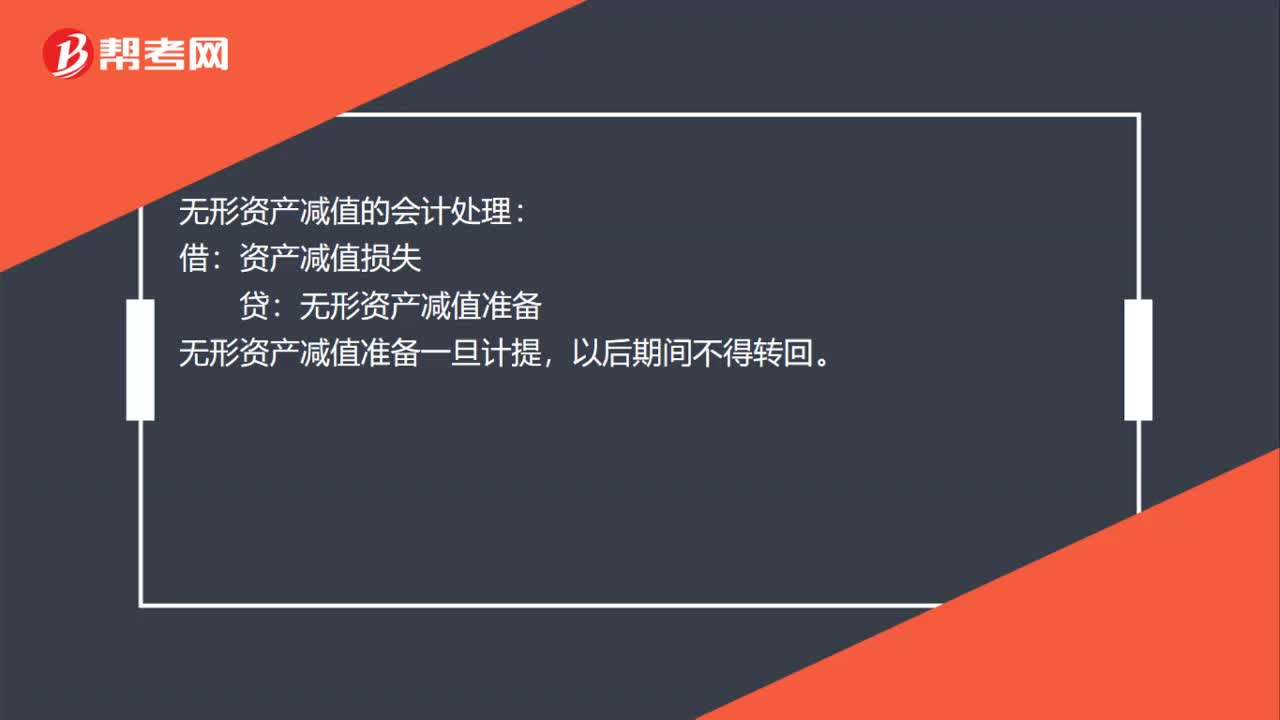

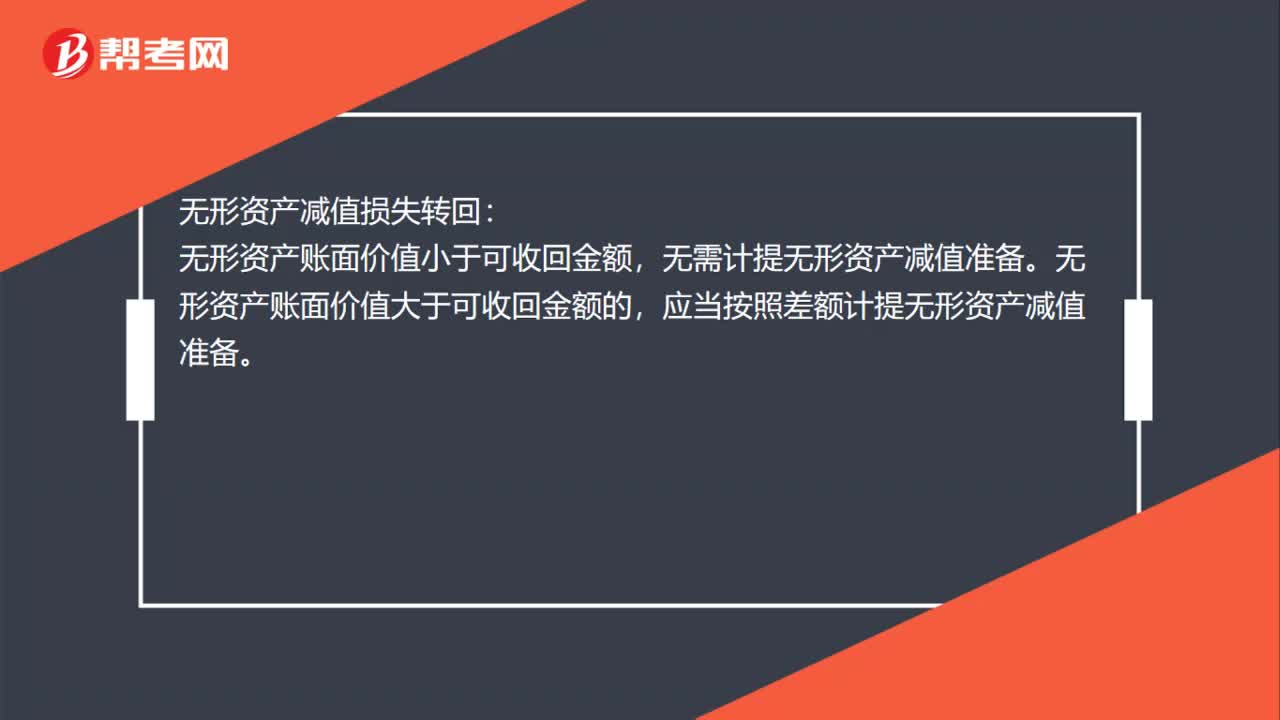

00:43商譽減值損失是什么?:商譽減值損失是什么?商譽減值損失是可收回金額低于其賬面價值的,應(yīng)當(dāng)就其差額確認(rèn)減值損失。減值損失金額應(yīng)當(dāng)先抵減分?jǐn)傊临Y產(chǎn)組或者資產(chǎn)組組合中商譽的賬面價值,再根據(jù)資產(chǎn)組或者資產(chǎn)組組合中除商譽之外的其他各項資產(chǎn)的賬面價值所占比重,按比例抵減其他各項資產(chǎn)的賬面價值。

01:58

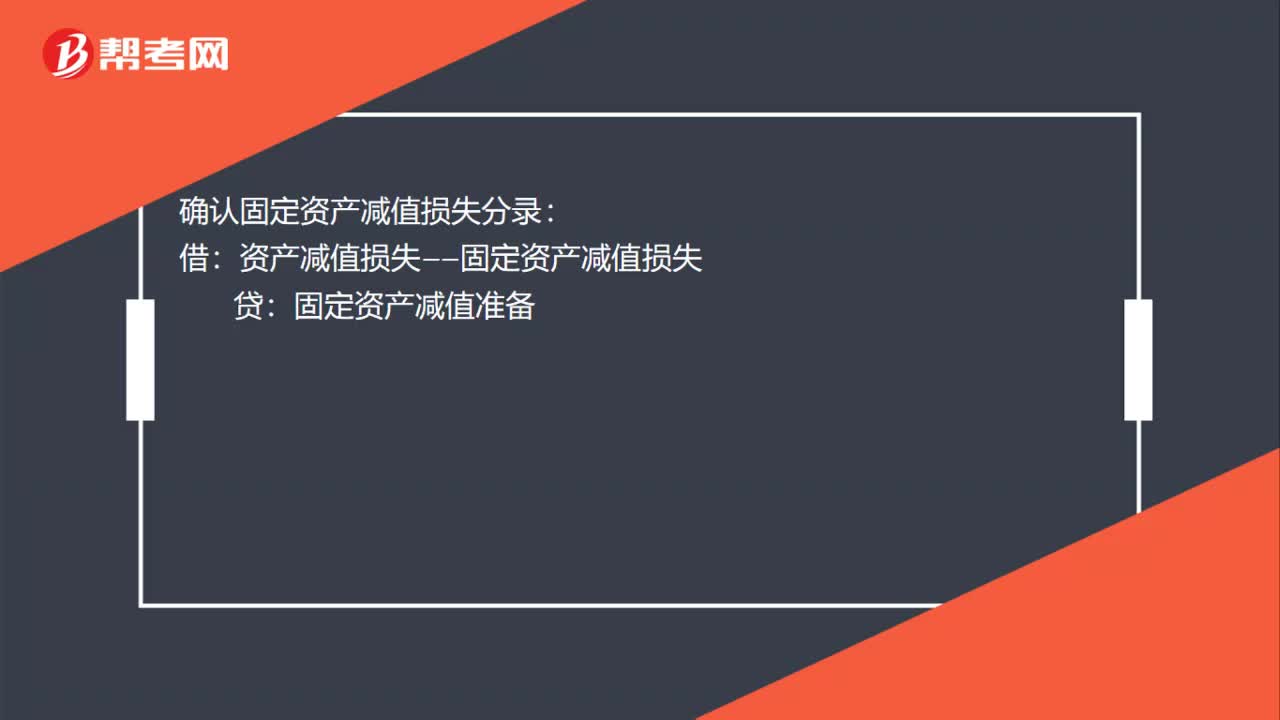

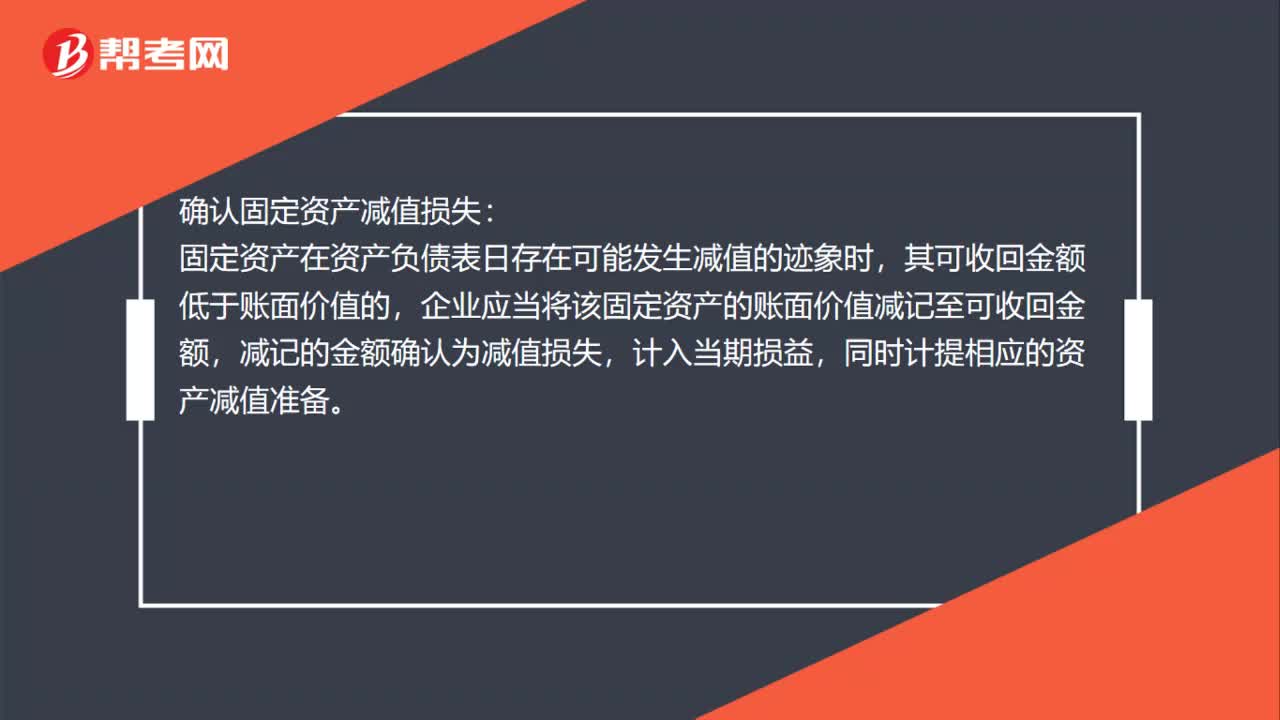

01:58資產(chǎn)減值損失的確定及其賬務(wù)處理是什么?:資產(chǎn)減值損失的確定及其賬務(wù)處理是什么?1.資產(chǎn)減值損失的確定,企業(yè)應(yīng)當(dāng)將資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認(rèn)為資產(chǎn)減值損失,同時計提相應(yīng)的資產(chǎn)減值準(zhǔn)備。資產(chǎn)的賬面價值是指資產(chǎn)成本扣減累計折舊(或累計推銷)和累計減值準(zhǔn)備后的金額,(2)資產(chǎn)減值損失確認(rèn)后,減值資產(chǎn)的折舊或者推銷費用應(yīng)當(dāng)在未來期間作相應(yīng)調(diào)整,系統(tǒng)地分調(diào)整后的資產(chǎn)賬面價值(扣除預(yù)計凈殘值),(3)資產(chǎn)減值損失一經(jīng)確認(rèn)。

00:27

00:27支付性籌資動機(jī)是什么意思?:支付性籌資動機(jī)是什么意思?支付性籌資動機(jī)是指為了滿足經(jīng)營業(yè)務(wù)活動的正常波動所形成的支付需要而產(chǎn)生的籌資動機(jī)。如原材料購買的大額支付、員工工資的集中發(fā)放、銀行借款的提前償還、股東股利的發(fā)放等。

00:45

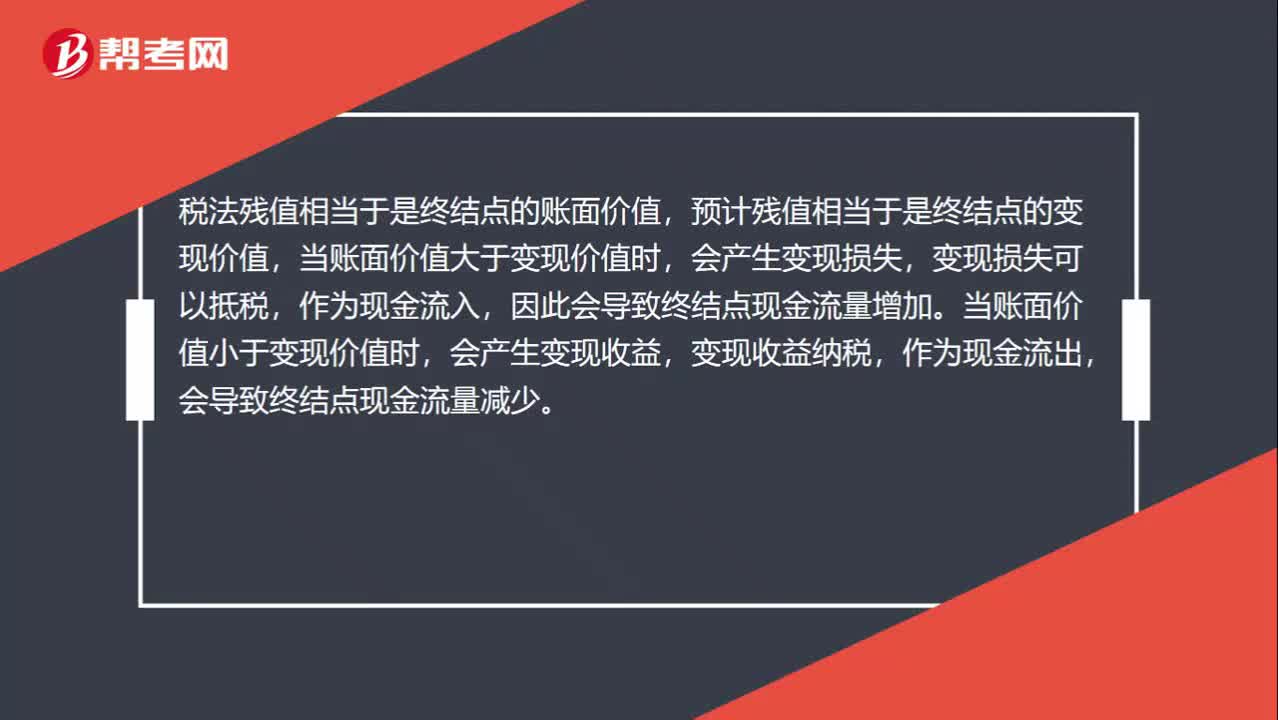

00:45什么是凈損失抵稅?:什么是凈損失抵稅?稅法殘值相當(dāng)于是終結(jié)點的賬面價值,預(yù)計殘值相當(dāng)于是終結(jié)點的變現(xiàn)價值,當(dāng)賬面價值大于變現(xiàn)價值時,會產(chǎn)生變現(xiàn)損失,變現(xiàn)損失可以抵稅,作為現(xiàn)金流入,因此會導(dǎo)致終結(jié)點現(xiàn)金流量增加。當(dāng)賬面價值小于變現(xiàn)價值時,會產(chǎn)生變現(xiàn)收益,變現(xiàn)收益納稅,作為現(xiàn)金流出,會導(dǎo)致終結(jié)點現(xiàn)金流量減少。

00:44

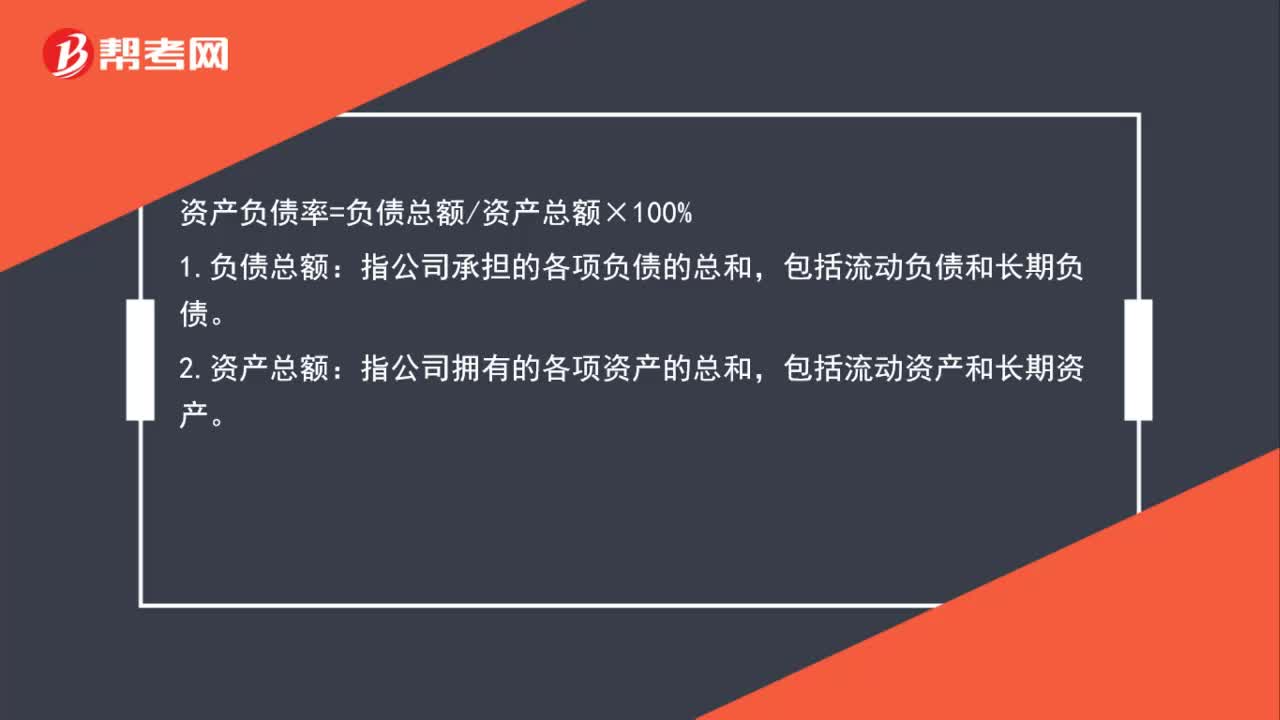

00:44資產(chǎn)負(fù)債率公式是什么?:資產(chǎn)負(fù)債率公式是什么?資產(chǎn)負(fù)債率=負(fù)債總額資產(chǎn)總額×100%:1.負(fù)債總額,指公司承擔(dān)的各項負(fù)債的總和。包括流動負(fù)債和長期負(fù)債:2.資產(chǎn)總額,指公司擁有的各項資產(chǎn)的總和。包括流動資產(chǎn)和長期資產(chǎn)

00:52

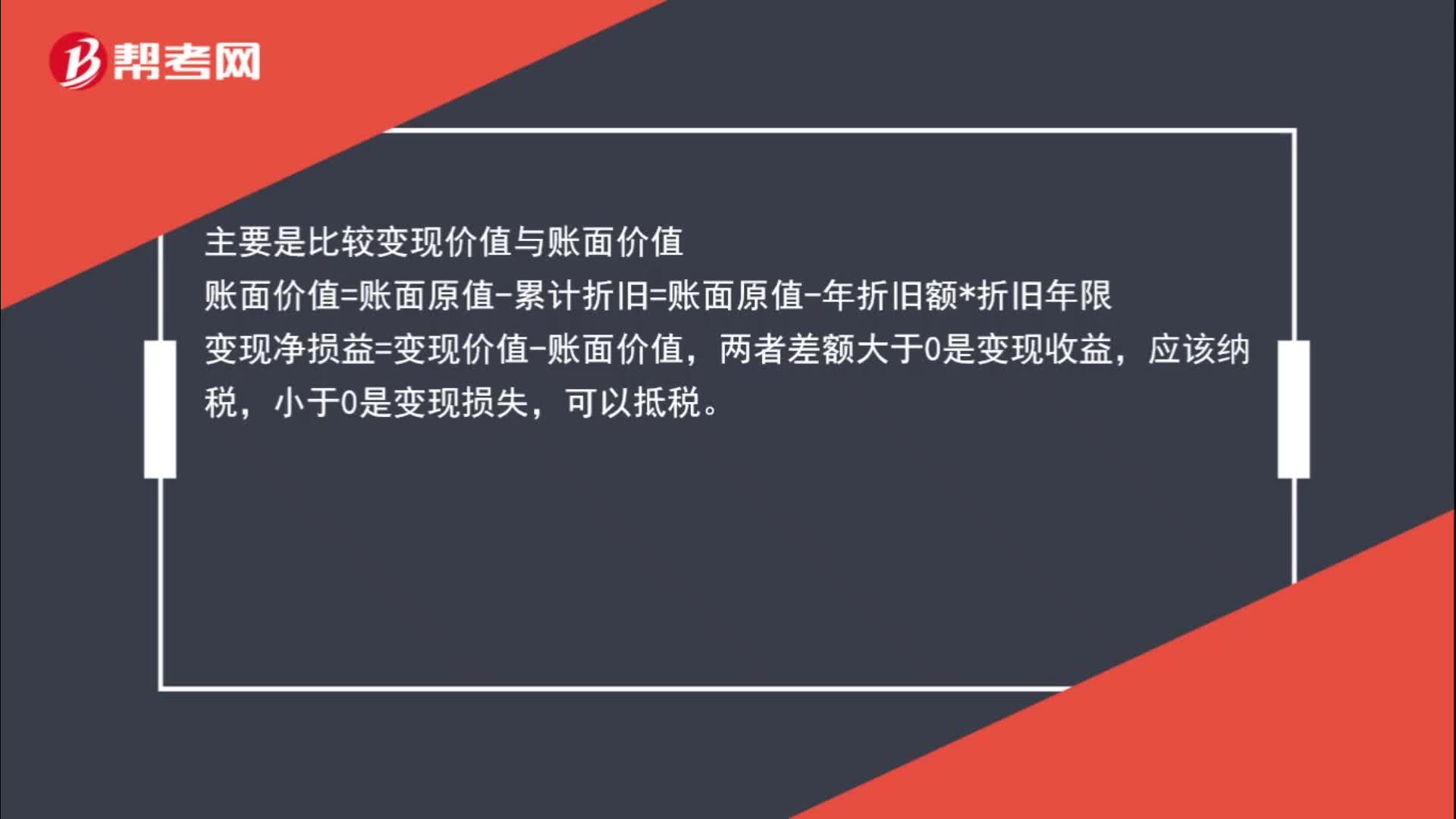

00:52怎么判斷是殘值損失抵稅呢?:怎么判斷是殘值損失抵稅呢?主要是比較變現(xiàn)價值與賬面價值,賬面價值=賬面原值-累計折舊=賬面原值-年折舊額*折舊年限,變現(xiàn)凈損益=變現(xiàn)價值-賬面價值,兩者差額大于0是變現(xiàn)收益,應(yīng)該納稅。小于0是變現(xiàn)損失可以抵稅

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日