下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:43

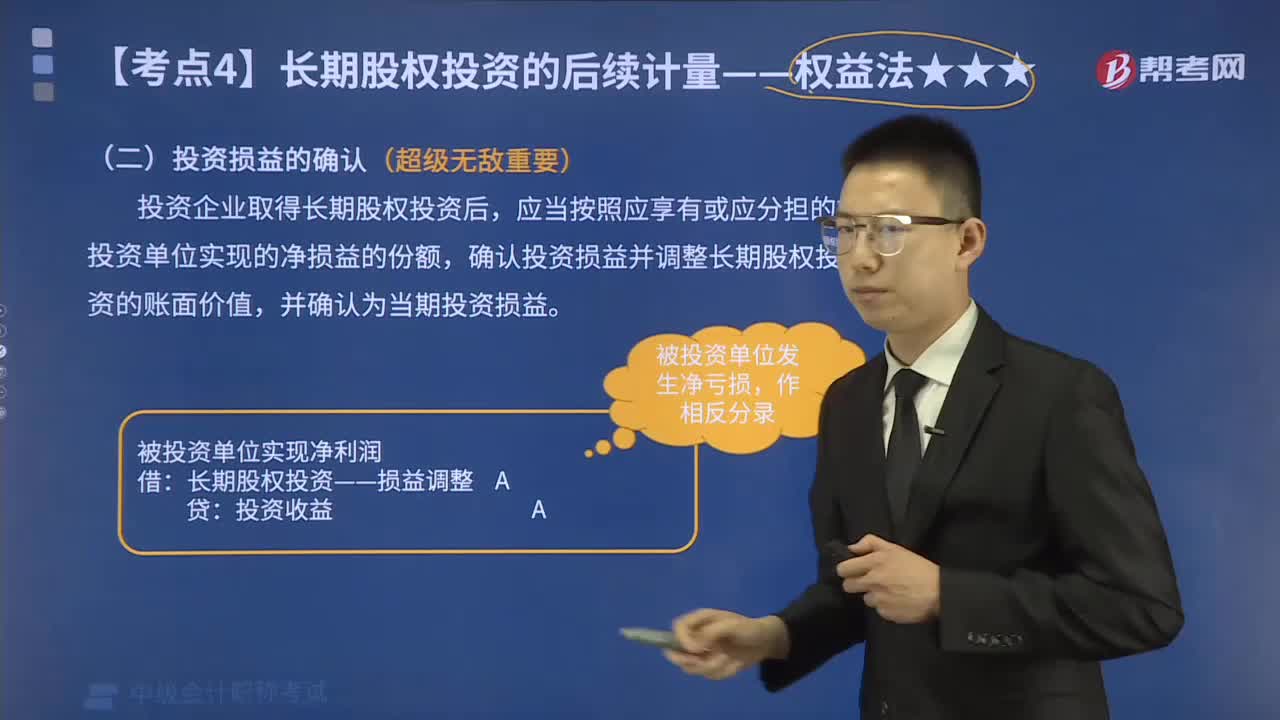

09:43如何確認權益法的投資損益?:如何確認權益法的投資損益?權益法是指投資以初始投資成本計量后,投資企業(yè)按應享有(或應分擔)被投資企業(yè)所有者權益的份額調整其投資(長期股權投資)賬面價值的方法。確認投資損益并調整長期股權投資的賬面價值。在確認應享有或應分擔被投資單位的凈利潤或凈虧損時,在被投資單位賬面凈利潤的基礎上:【例題·分析題】假定甲公司長期股權投資的成本大于取得投資時乙公司可辨認凈資產公允價值份額的情況下。

00:14

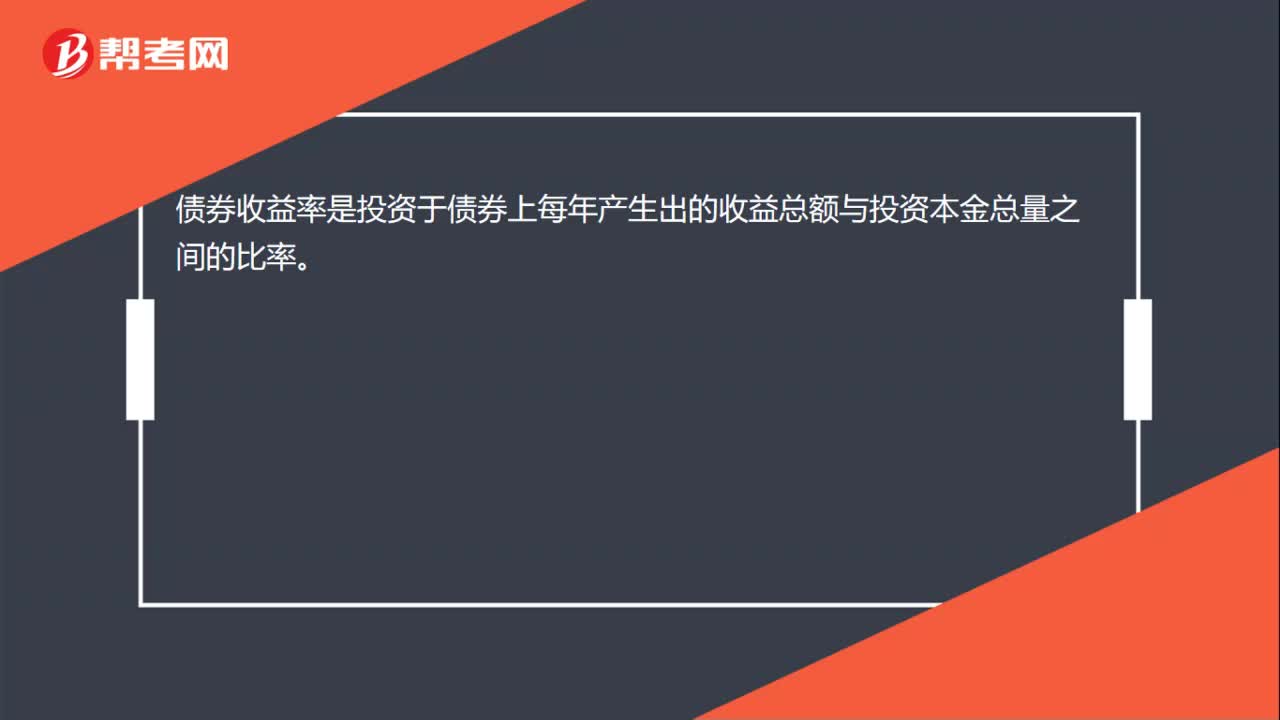

00:14債券投資收益率是什么?:債券收益率是投資于債券上每年產生出的收益總額與投資本金總量之間的比率。

00:28

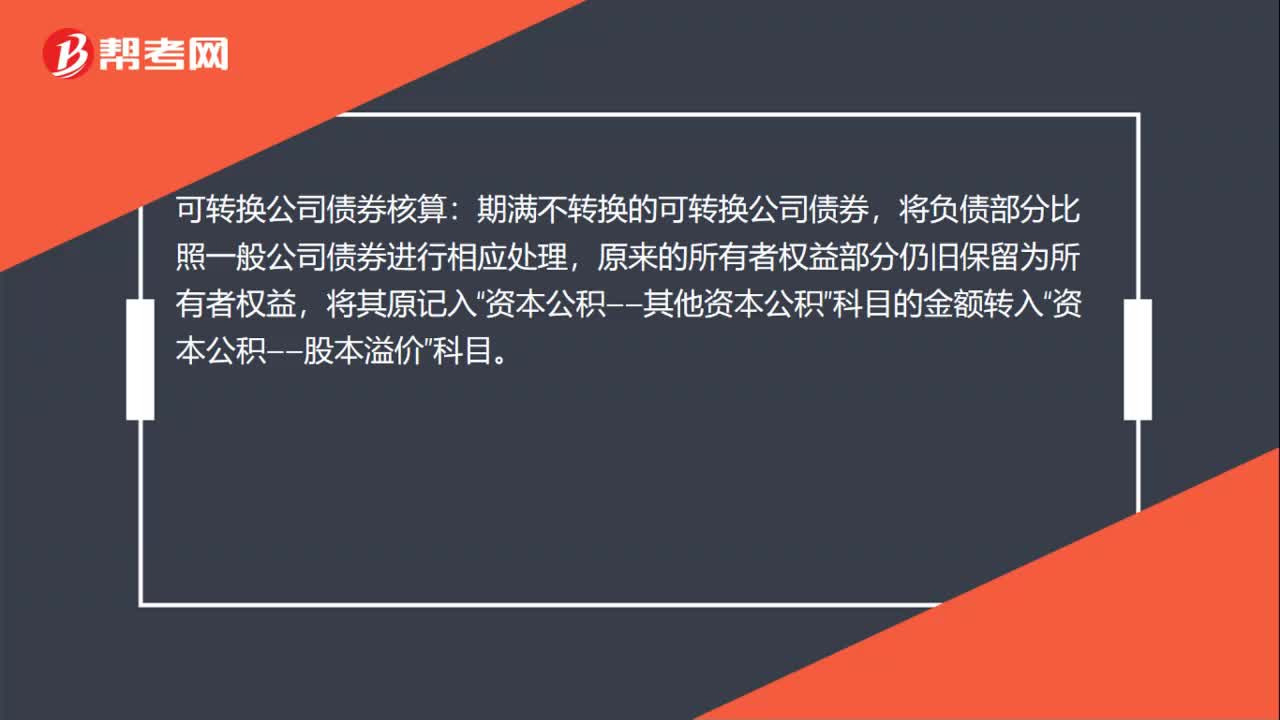

00:28可轉換公司債券如何核算?:可轉換公司債券核算:期滿不轉換的可轉換公司債券,將負債部分比照一般公司債券進行相應處理,原來的所有者權益部分仍舊保留為所有者權益,將其原記入“資本公積——其他資本公積”科目的金額轉入“資本公積——股本溢價”科目。

00:15

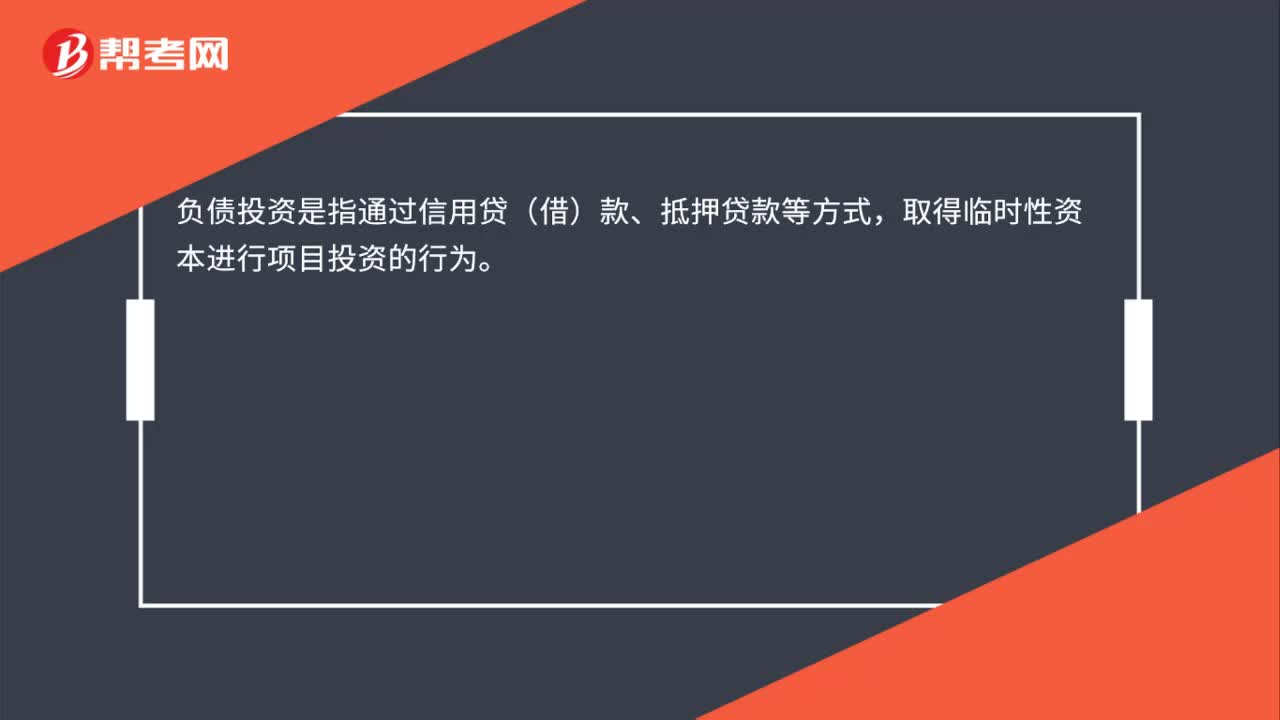

00:15負債投資類是什么?:負債投資類是什么?負債投資是指通過信用貸(借)款、抵押貸款等方式,取得臨時性資本進行項目投資的行為。

01:51

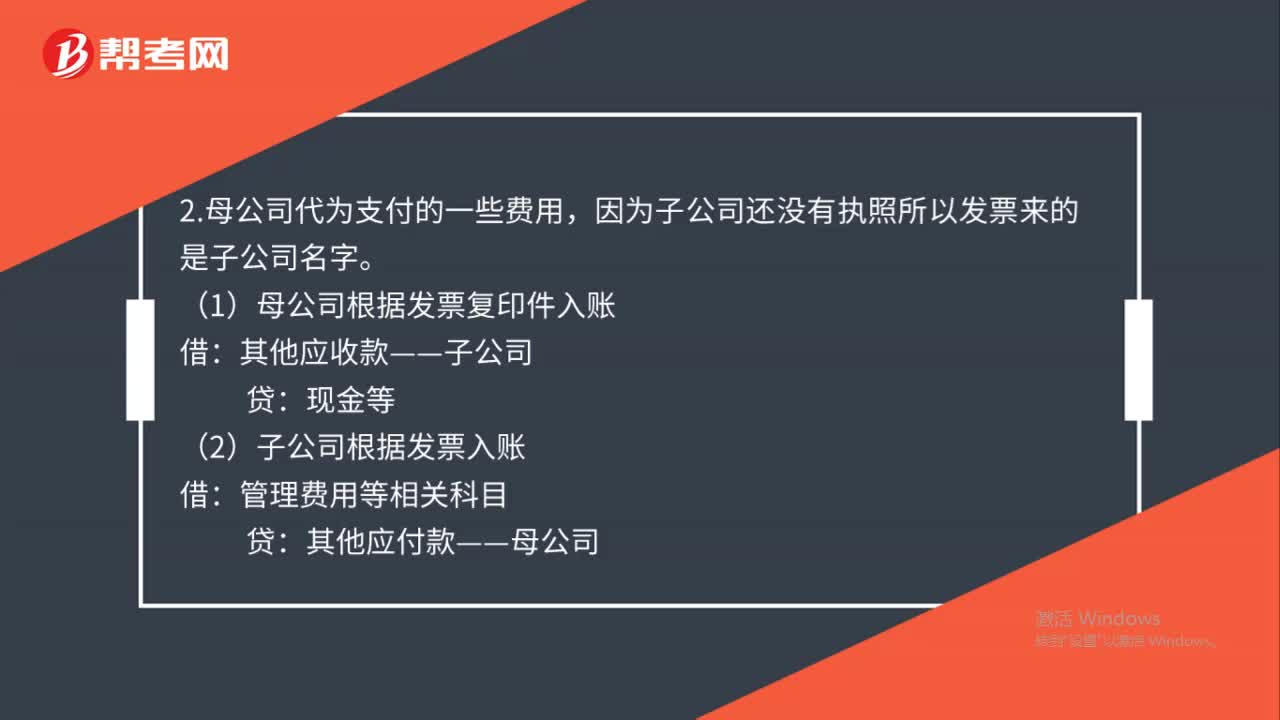

01:51投資子公司會計如何處理?:投資子公司會計如何處理?1.公司劃款給子公司時:(1)母公司會計分錄:實收資本:因為子公司還沒有執(zhí)照所以發(fā)票來的是子公司名字,(1)母公司根據發(fā)票復印件入賬;其他應收款——子公司,(2)子公司根據發(fā)票入賬;其他應付款——母公司4.母公司在報告期內處置子公司編制合并資產負債表時不應當調整合并資產負債表的期初數5.因非同一控制下企業(yè)合并增加的子公司不應調整合并資產負債表的期初數

00:30

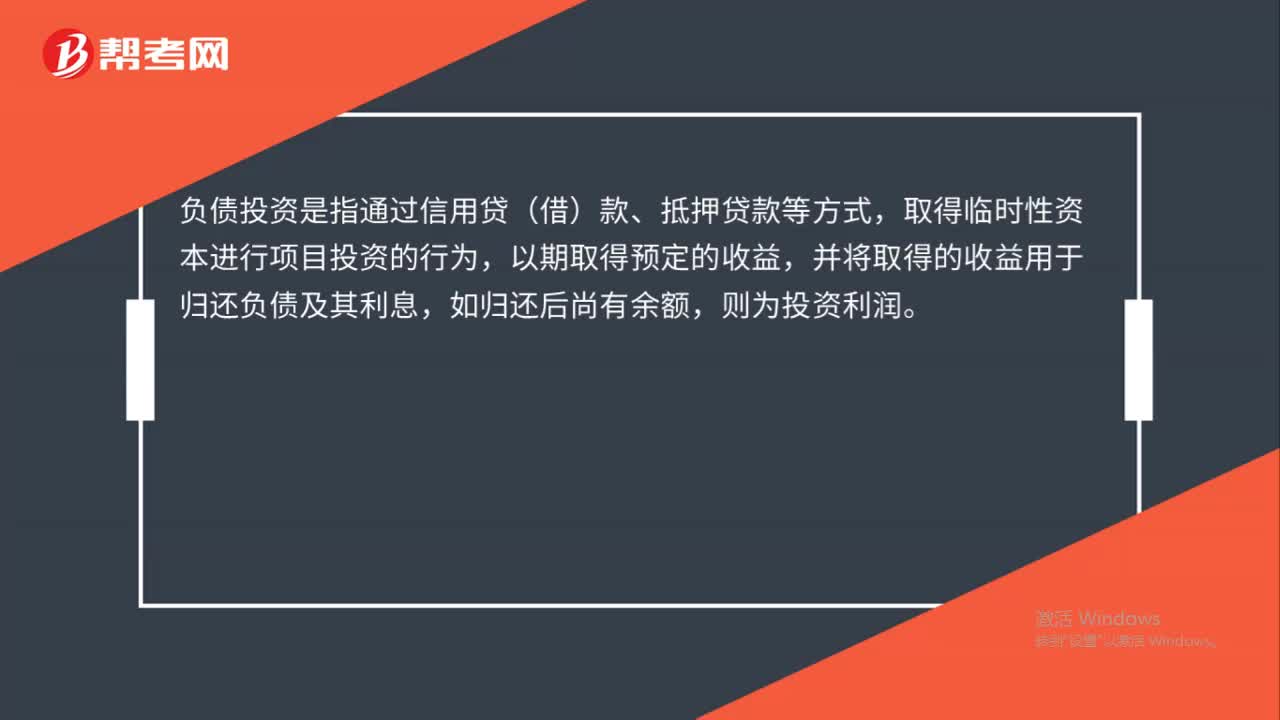

00:30負債投資是什么?:負債投資是什么?負債投資是指通過信用貸(借)款、抵押貸款等方式,取得臨時性資本進行項目投資的行為,以期取得預定的收益,并將取得的收益用于歸還負債及其利息,如歸還后尚有余額,則為投資利潤。

00:38

00:38合格投資者如何界定?:合格投資者如何界定?合格投資者是指具備相應風險識別能力和風險承擔能力,投資于單只私募基金的金額不低于100萬元且符合下列相關標準的單位和個人:凈資產不低于1000萬元的單位;金融資產不低于300萬元或者最近3年個人年均收入不低于50萬元的個人。

09:39

09:39投資者如何判定為一致行動人?:(1)投資者之間有股權控制關系;(4)投資者參股另一投資者;(5)銀行以外的其他法人、其他組織和自然人為投資者取得相關股份提供融資安排,(6)投資者之間存在合伙、合作、聯營等其他經濟利益關系,(7)持有投資者30%以上股份的自然人;(投資者與其自然人大股東);(9)持有投資者30%以上股份的自然人和在投資者任職的董事、監(jiān)事及高級管理人員。與投資者持有同一上市公司股份

01:31

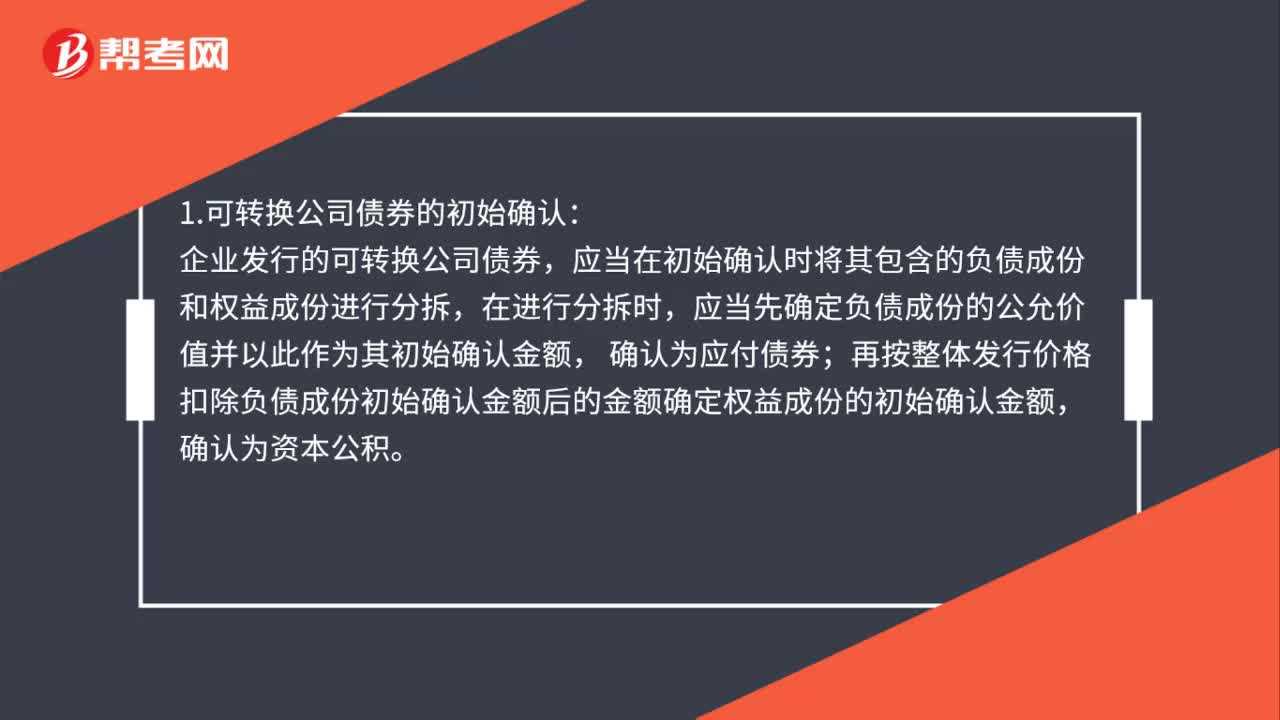

01:31可轉換公司債券如何初始確認?:可轉換公司債券如何初始確認?1.可轉換公司債券的初始確認:企業(yè)發(fā)行的可轉換公司債券,應當在初始確認時將其包含的負債成份和權益成份進行分拆,應當先確定負債成份的公允價值并以此作為其初始確認金額,確認為應付債券;再按整體發(fā)行價格扣除負債成份初始確認金額后的金額確定權益成份的初始確認金額,確認為資本公積。2.發(fā)行可轉換公司債券發(fā)生的交易費用。

00:56

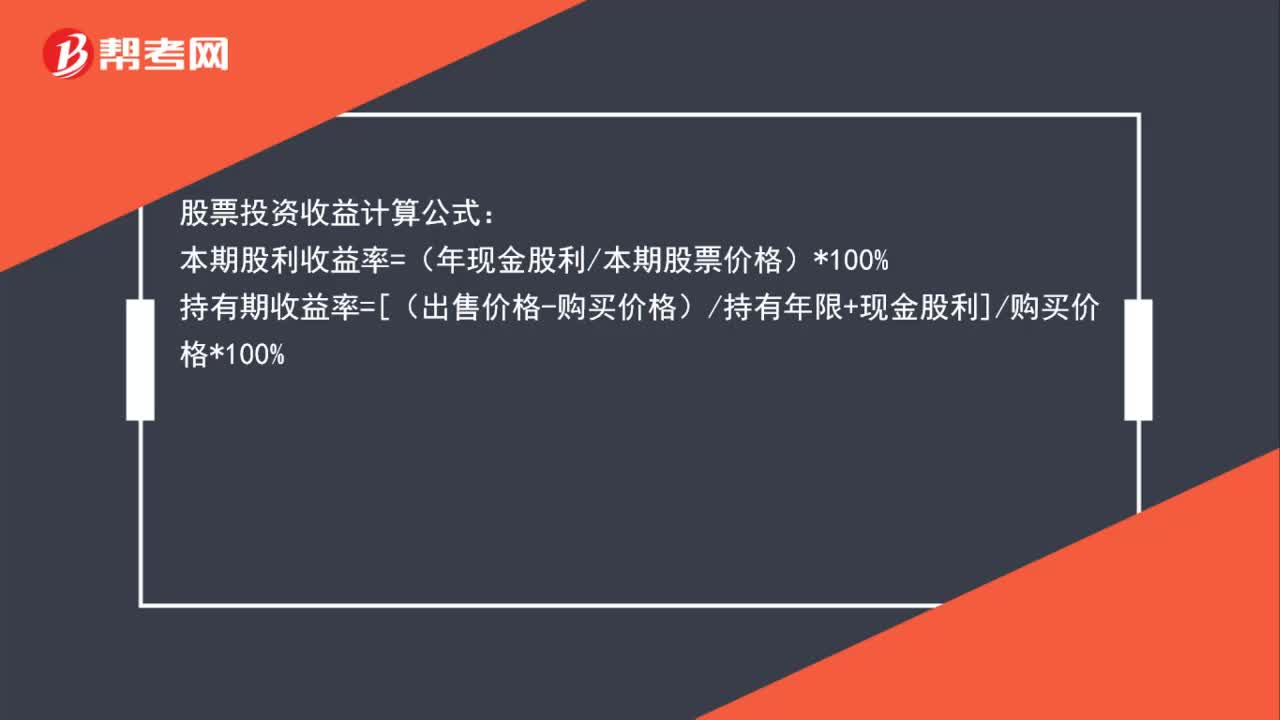

00:56股票投資收益如何算?:股票投資收益如何算?股票投資收益計算公式:本期股利收益率=(年現金股利本期股票價格)*100%持有期收益率=[(出售價格-購買價格)持有年限+現金股利]購買價格*100%拆股后持有期收益率=(調整后的資本所得持有期限+調整后的現金股利)調整后的購買價格*100%

00:26

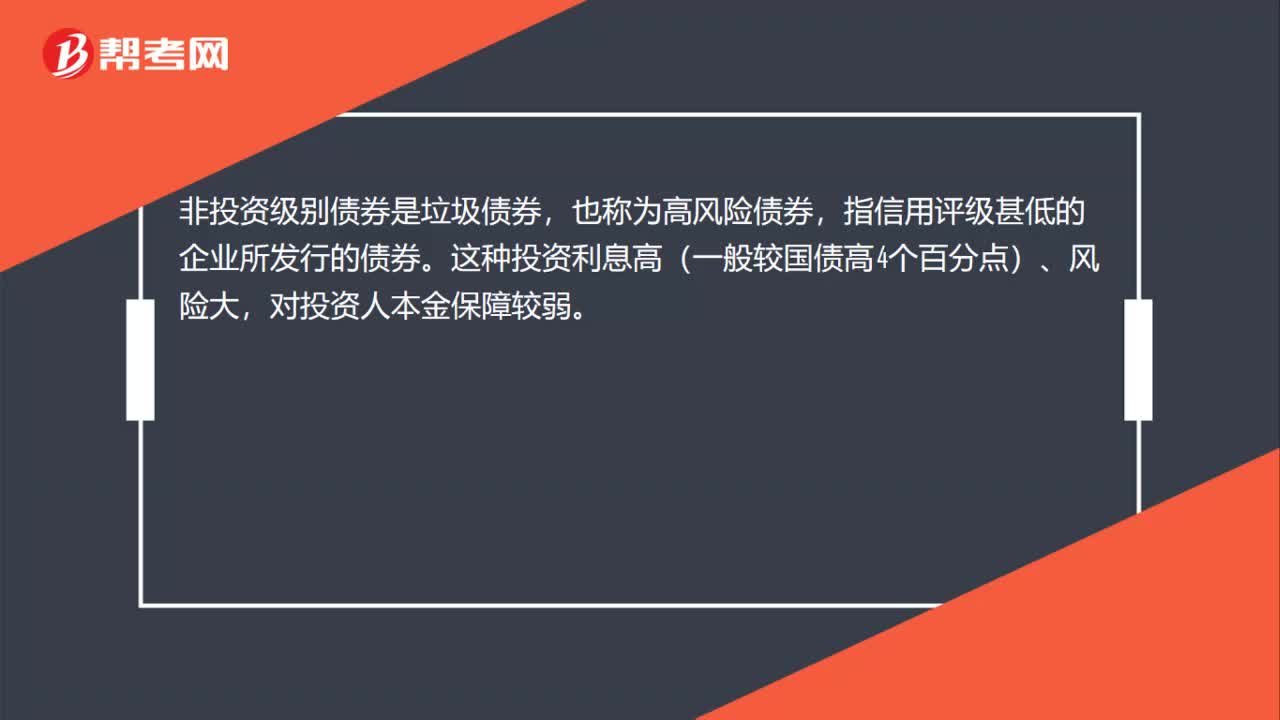

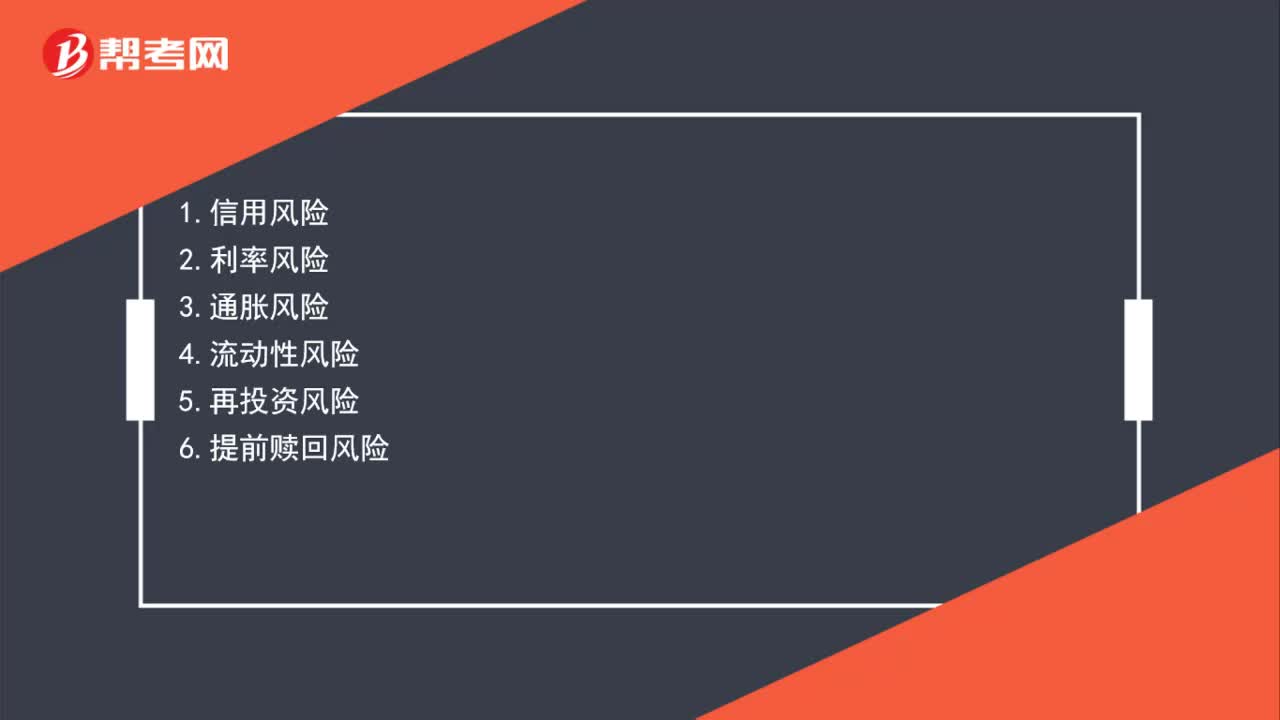

00:26債券投資有哪些風險?:債券投資有哪些風險?1.信用風險2.利率風險3.流動性風險5.再投資風險6.提前贖回風險

03:32

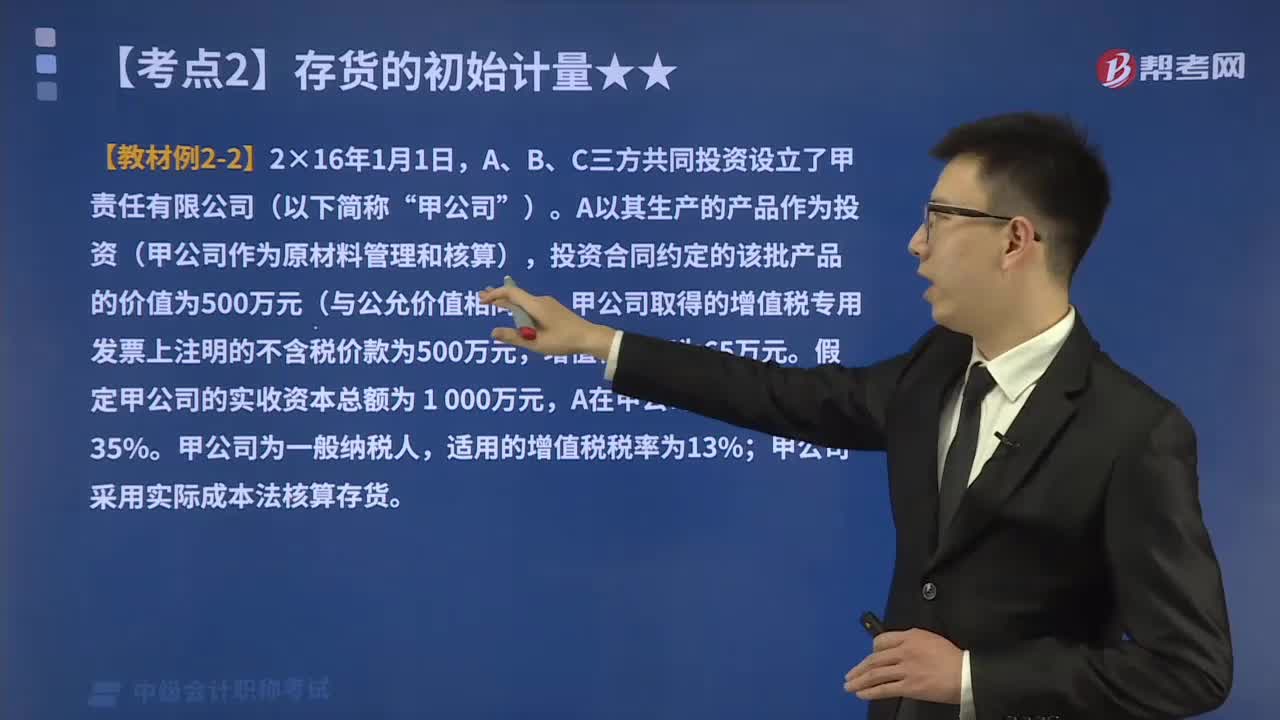

03:32投資者投入存貨的成本應該如何確定?:投資者投入存貨的成本應該如何確定?投資者投入存貨的成本,計入實收資本的。而且接受投入的存貨增值了:A以其生產的產品作為投資(甲公司作為原材料管理和核算),投資合同約定的該批產品的價值為500萬元(與公允價值相同);甲公司取得的增值稅專用發(fā)票上注明的不含稅價款為500萬元。假定甲公司的實收資本總額為 1 000萬元:甲公司采用實際成本法核算存貨。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日