下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

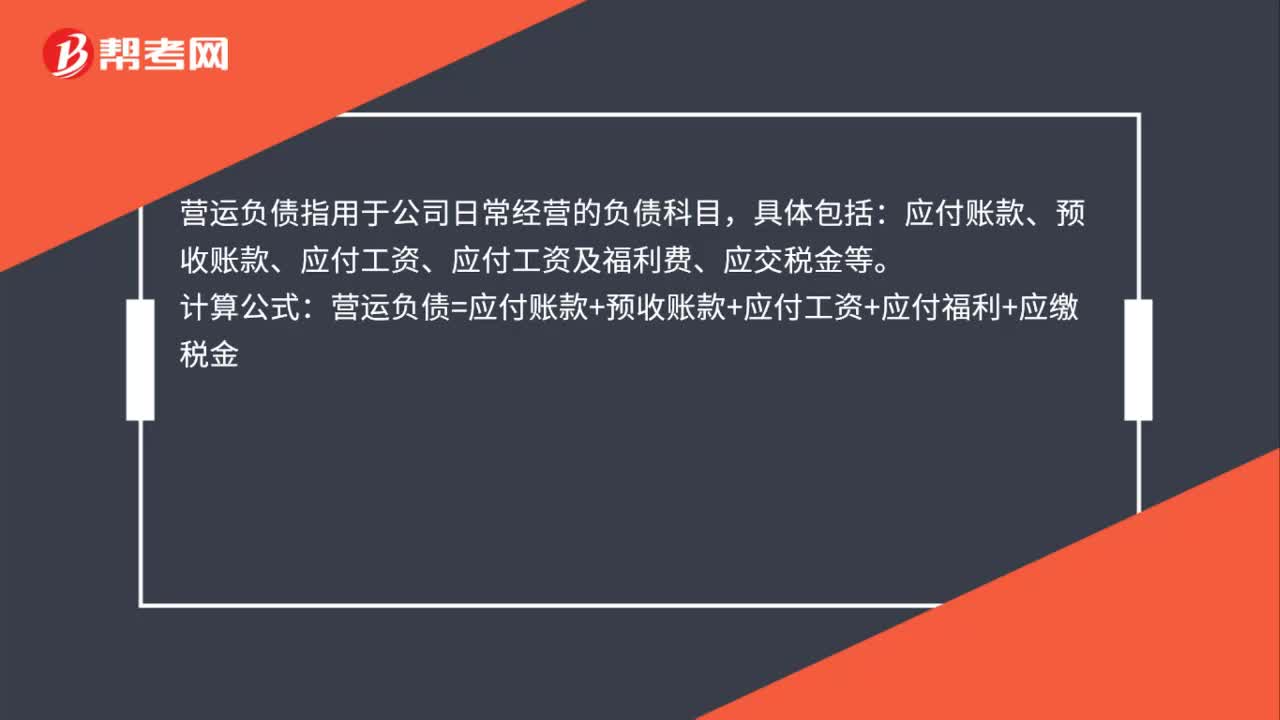

00:28負(fù)債分為幾種?:負(fù)債分為幾種?負(fù)債一般按償還期長短分為流動負(fù)債和長期負(fù)債。流動負(fù)債合計是指企業(yè)在一年內(nèi)或超過一年的一個營業(yè)周期內(nèi)償還的債務(wù);長期負(fù)債合計是指償還期在一年以上或者超過一年的一個營業(yè)周期內(nèi)償還債務(wù)。

00:33

00:33金融性負(fù)債率計算公式是什么?:金融性負(fù)債率計算公式:金融性負(fù)債率=金融性負(fù)債÷資產(chǎn),按照金融工具確認(rèn)和計量準(zhǔn)則規(guī)定:金融負(fù)債應(yīng)設(shè)置的主要科目有。交易性金融負(fù)債、短期借款、長期借款、應(yīng)付債券等

00:56

00:56非流動負(fù)債率計算公式是什么?:非流動負(fù)債率計算公式:非流動負(fù)債率=非流動負(fù)債總額總資產(chǎn)×100%,非流動負(fù)債率是非流動負(fù)債總額與總資產(chǎn)的比率,反映企業(yè)全部資產(chǎn)中有多少是由非流動負(fù)債形成的。非流動負(fù)債率越大,說明每一元資產(chǎn)中非流動負(fù)債所占比重越高,企業(yè)主要依賴長期債務(wù)進行融資,長期償債能力風(fēng)險較大。

00:35

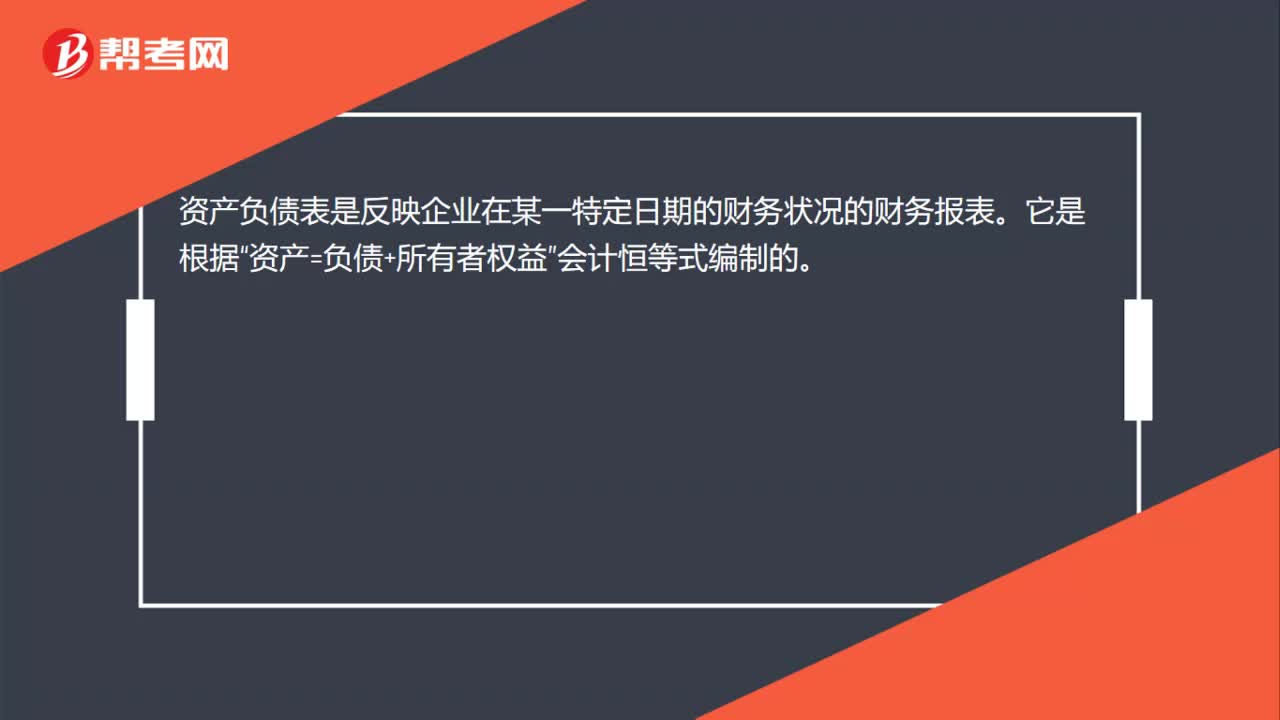

00:35資產(chǎn)負(fù)債表的編制依據(jù)是什么?:資產(chǎn)負(fù)債表編制的依據(jù):是根據(jù)總賬會計科目期末余額分析填列的。資產(chǎn)負(fù)債表是反映企業(yè)在某一特定日期(如月末、季末、半年末、年末)財務(wù)狀況的會計報表,這是一張靜態(tài)報表。資產(chǎn)負(fù)債表是根據(jù)編報日的資產(chǎn)、負(fù)債和所有者權(quán)益賬戶的期末余額填列。

00:24

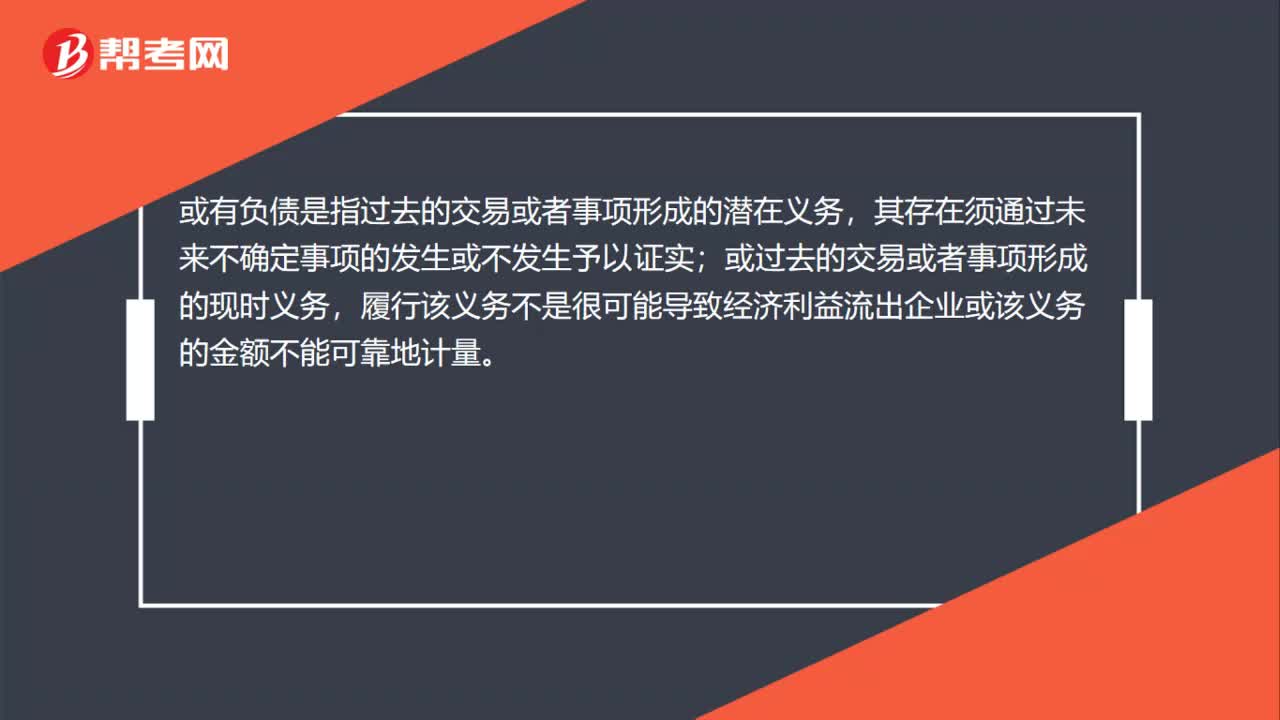

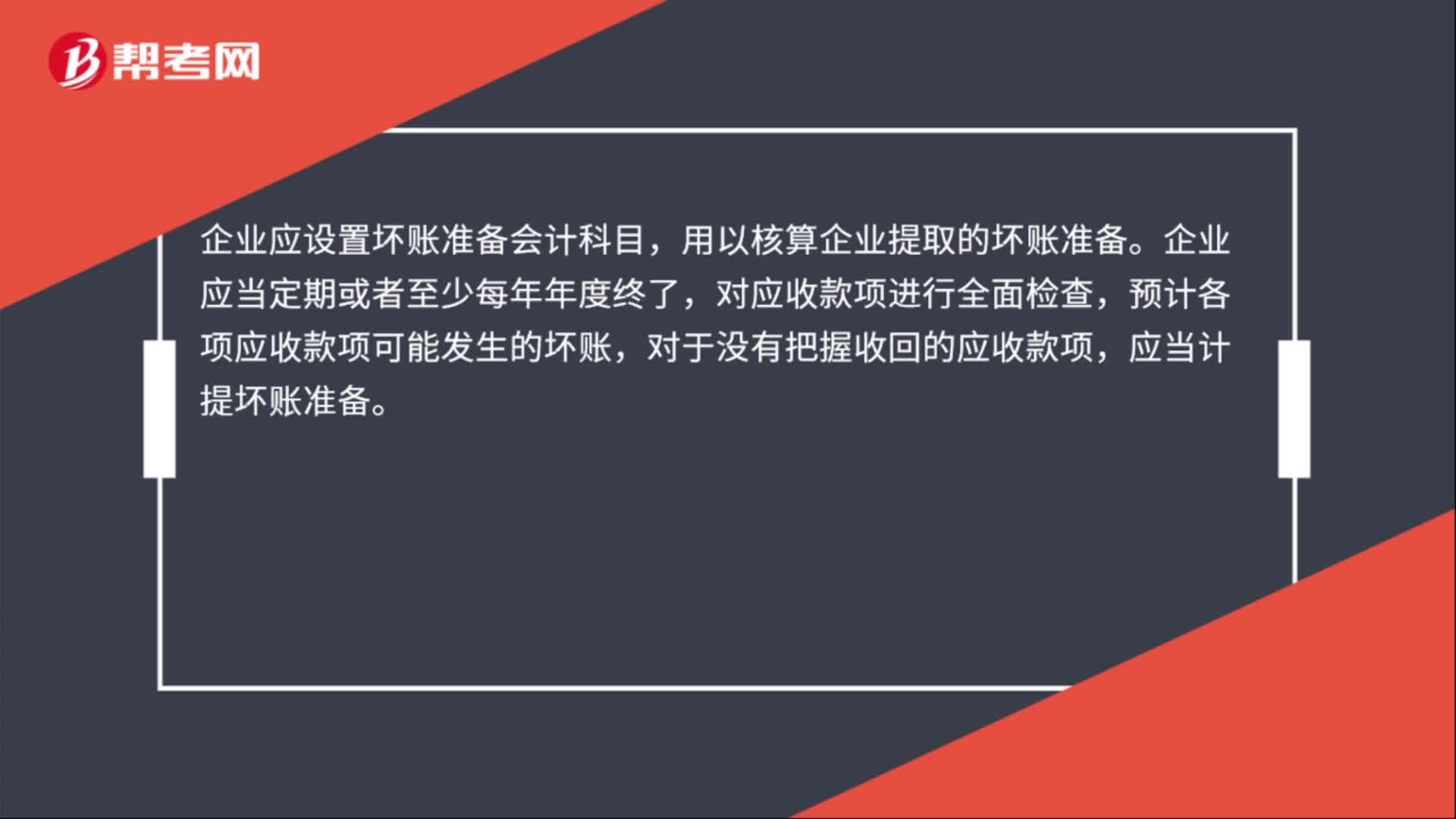

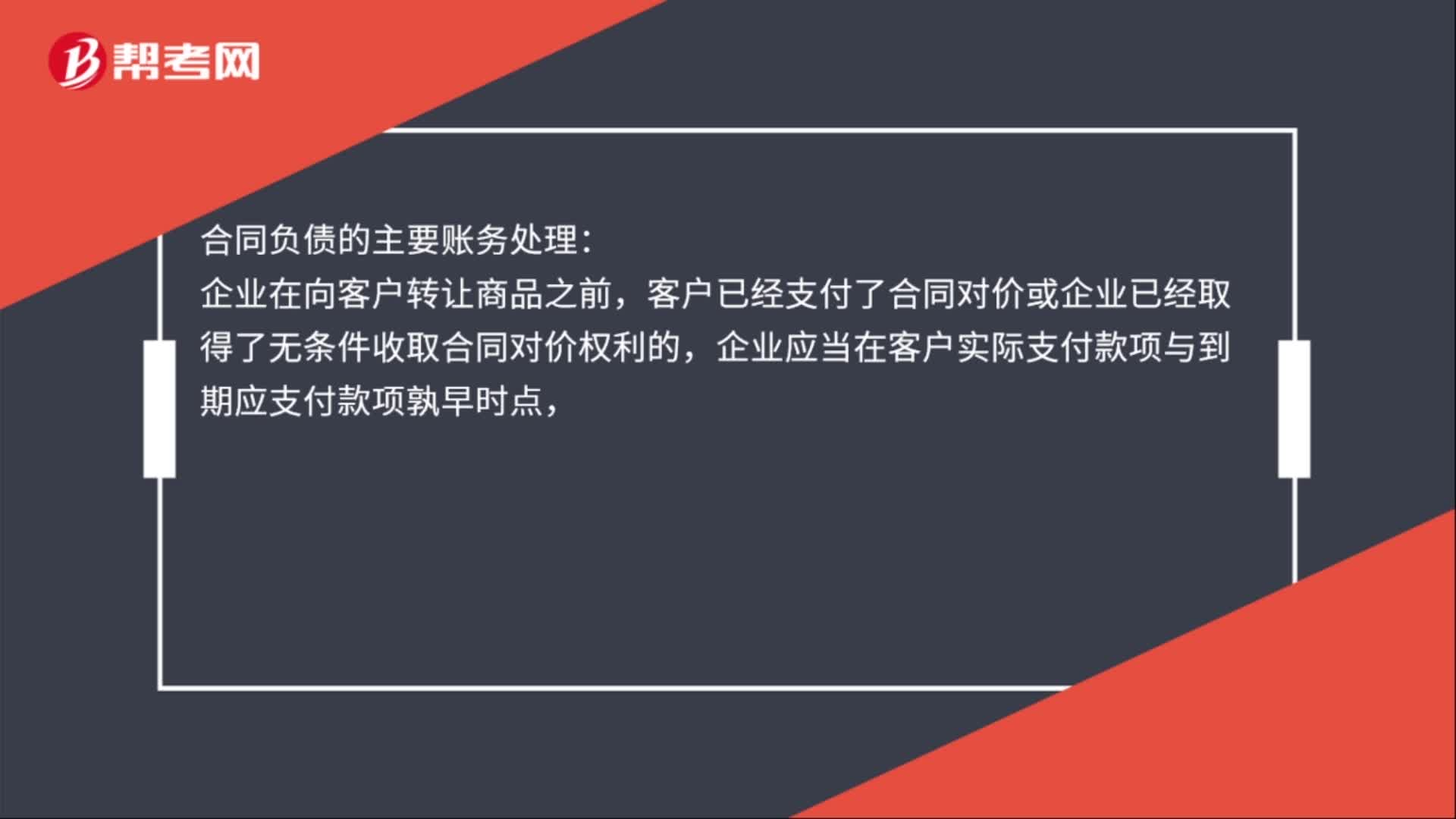

00:24預(yù)計負(fù)債是什么?:預(yù)計負(fù)債是什么?預(yù)計負(fù)債是指根據(jù)或有事項等相關(guān)準(zhǔn)則確認(rèn)的各項預(yù)計負(fù)債,包括對外提供擔(dān)保、未決訴訟、產(chǎn)品質(zhì)量保證、重組義務(wù)以及固定資產(chǎn)和礦區(qū)權(quán)益棄置義務(wù)等產(chǎn)生的預(yù)計負(fù)債。

07:47

07:47資產(chǎn)負(fù)債表預(yù)算的編制是怎樣的?:資產(chǎn)負(fù)債表預(yù)算的編制是怎樣的?預(yù)計資產(chǎn)負(fù)債表是依據(jù)當(dāng)前的實際資產(chǎn)負(fù)債表和全面預(yù)算中的其他預(yù)算所提供的資料編制而成的總括性預(yù)算表格,可以反映企業(yè)預(yù)算期末的財務(wù)狀況。預(yù)計資產(chǎn)負(fù)債表的編制需以計劃期開始日的資產(chǎn)負(fù)債表為基礎(chǔ),結(jié)合計劃期間各項經(jīng)營預(yù)算、專門決策預(yù)算、資金預(yù)算和預(yù)計利潤表進行編制。所謂敏感項目是指直接隨銷售額變動的資產(chǎn)、負(fù)債項目。所謂非敏感項目是指不隨銷售額變動的資產(chǎn)、負(fù)債項目。

00:53

00:53資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?:資產(chǎn)負(fù)債表預(yù)算的編制方法是什么?編制預(yù)算資產(chǎn)負(fù)債表以資產(chǎn)負(fù)債表期初數(shù)為基點,充分考慮預(yù)算損益表、預(yù)算現(xiàn)金流量表的相關(guān)數(shù)據(jù)對資產(chǎn)、負(fù)債、所有者權(quán)益期初數(shù)的影響,采用平衡法加以增減后計得。資產(chǎn)及負(fù)債的期末數(shù)=期初余額+預(yù)算期增加數(shù)-預(yù)算期減少數(shù)所有者權(quán)益期末數(shù)=期初余額+預(yù)算期增資數(shù)(包括預(yù)算期實現(xiàn)的凈利潤)-預(yù)算期分紅數(shù)。

00:24

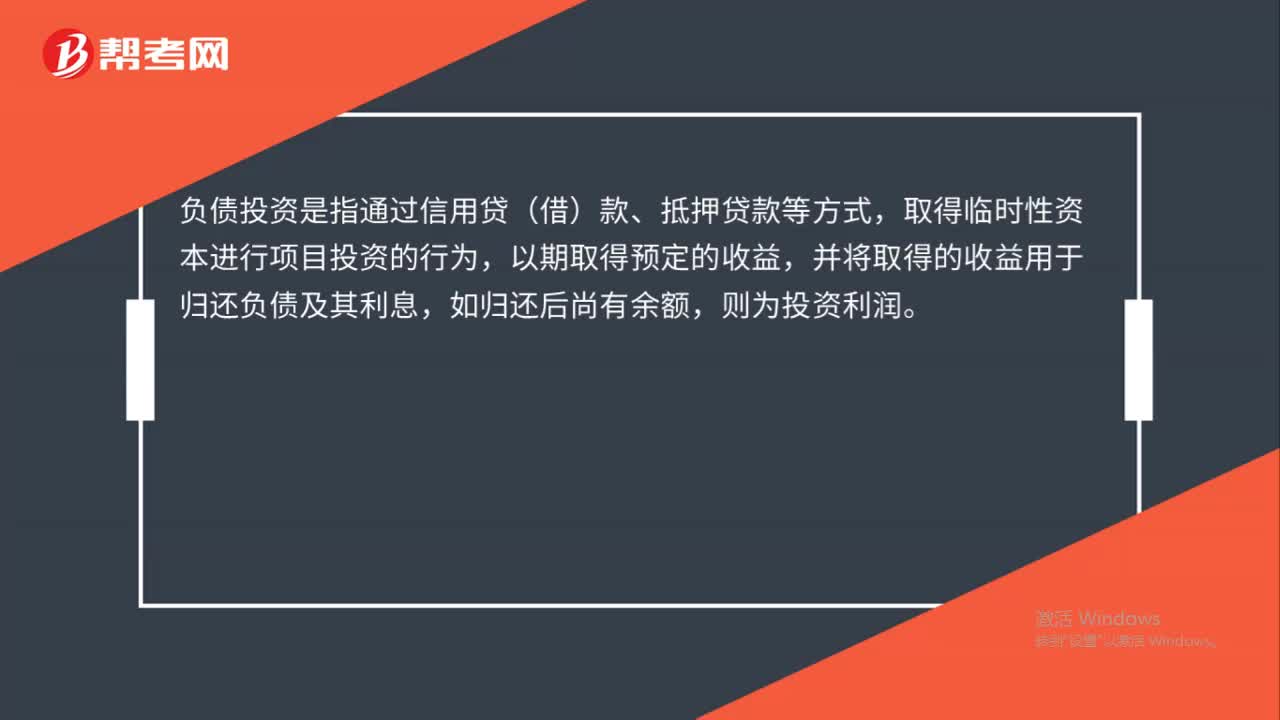

00:24原始投資額不要負(fù)號表示嗎?:原始投資額不要負(fù)號表示嗎?原始投資額就是單純指的投資花了多少錢,是不用負(fù)號表示的,計算現(xiàn)金流量時,才用負(fù)號表示現(xiàn)金流出。

00:26

00:26債券投資有哪些風(fēng)險?:債券投資有哪些風(fēng)險?1.信用風(fēng)險2.利率風(fēng)險3.流動性風(fēng)險5.再投資風(fēng)險6.提前贖回風(fēng)險

00:44

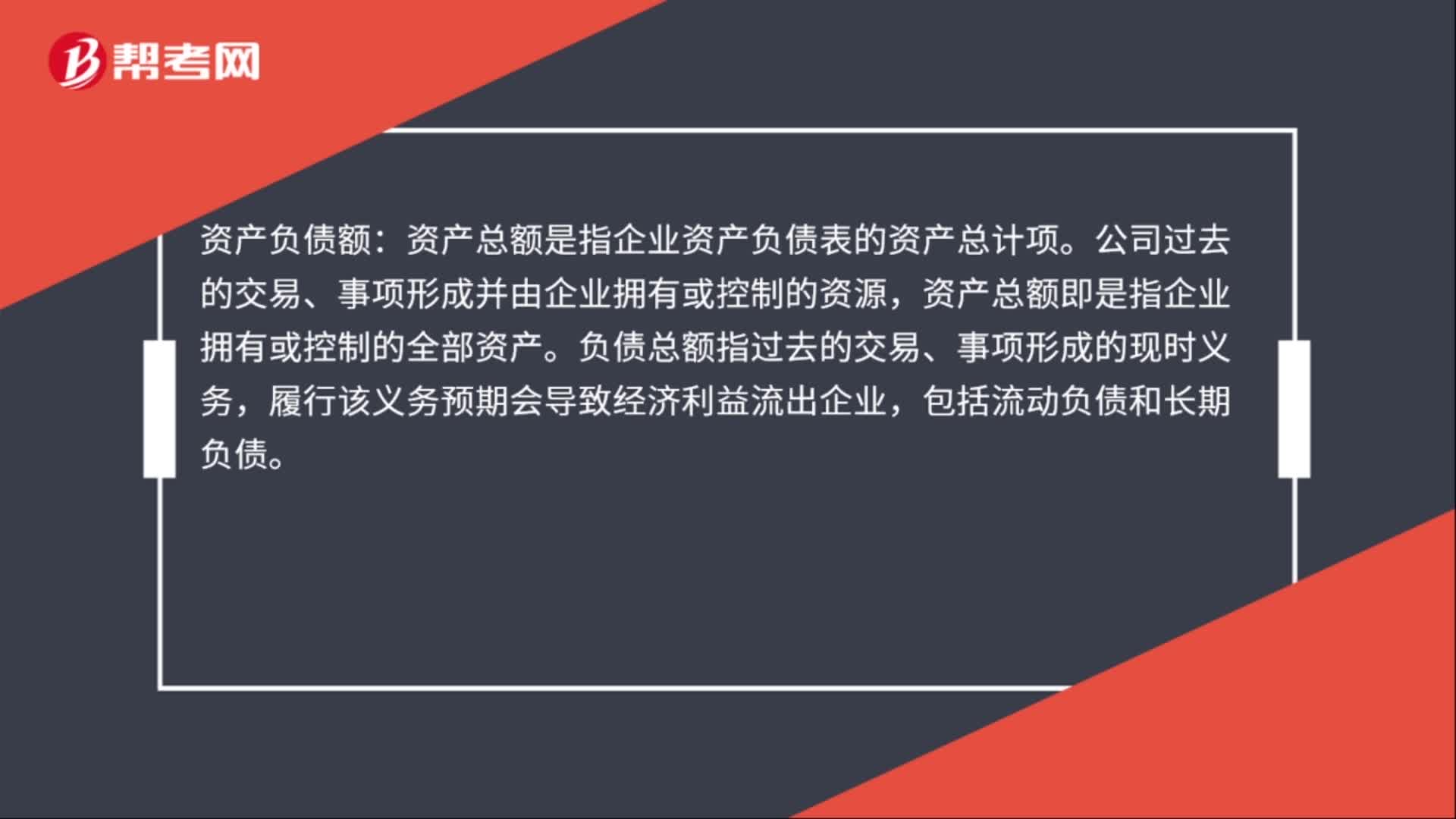

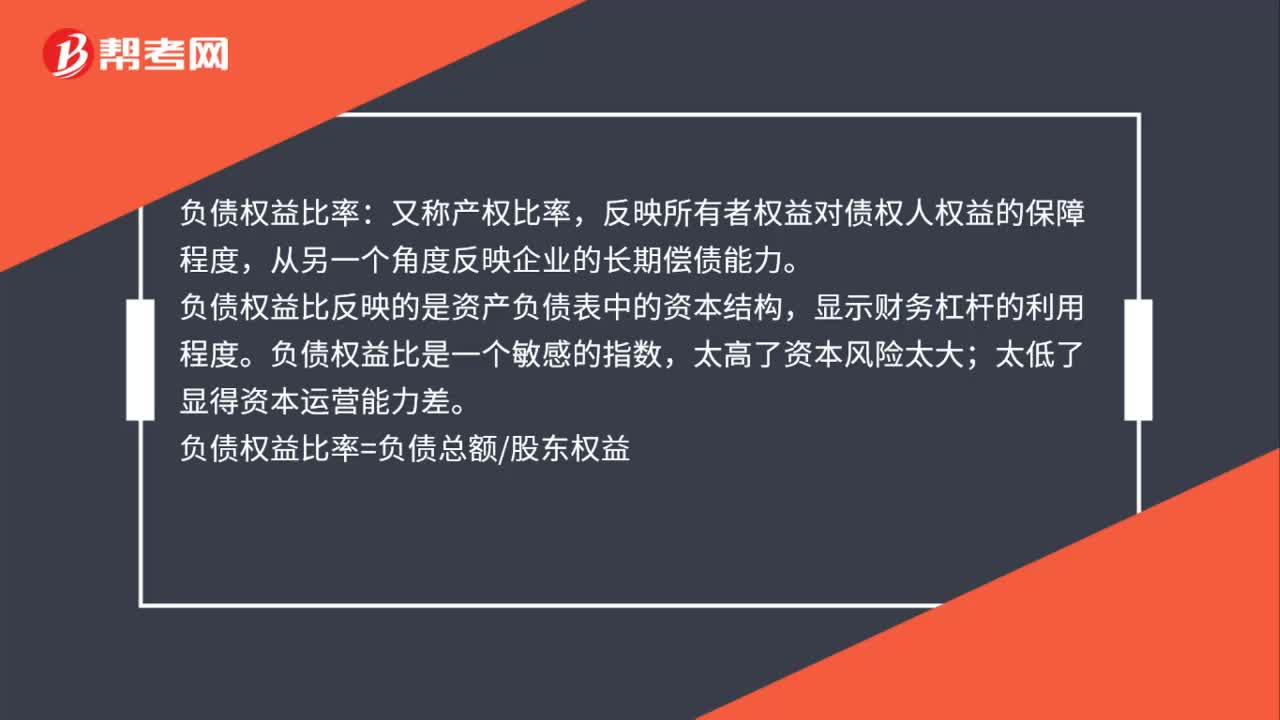

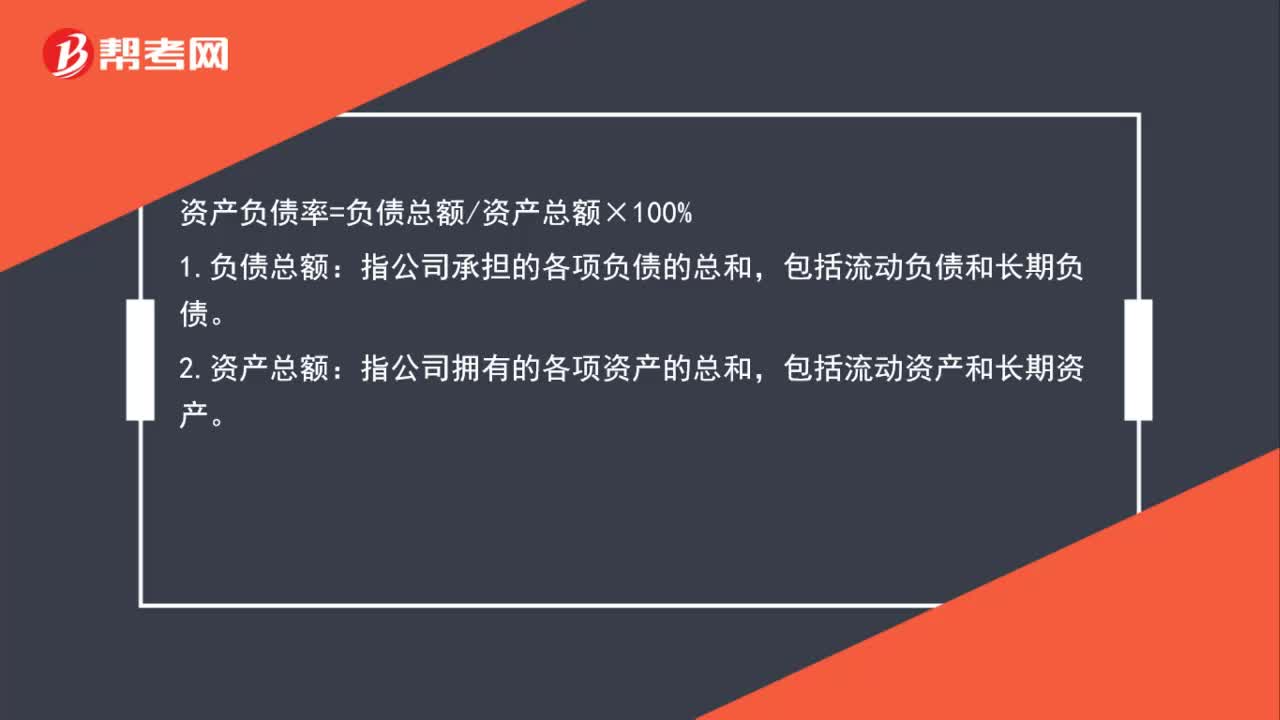

00:44資產(chǎn)負(fù)債率公式是什么?:資產(chǎn)負(fù)債率公式是什么?資產(chǎn)負(fù)債率=負(fù)債總額資產(chǎn)總額×100%:1.負(fù)債總額,指公司承擔(dān)的各項負(fù)債的總和。包括流動負(fù)債和長期負(fù)債:2.資產(chǎn)總額,指公司擁有的各項資產(chǎn)的總和。包括流動資產(chǎn)和長期資產(chǎn)

00:48

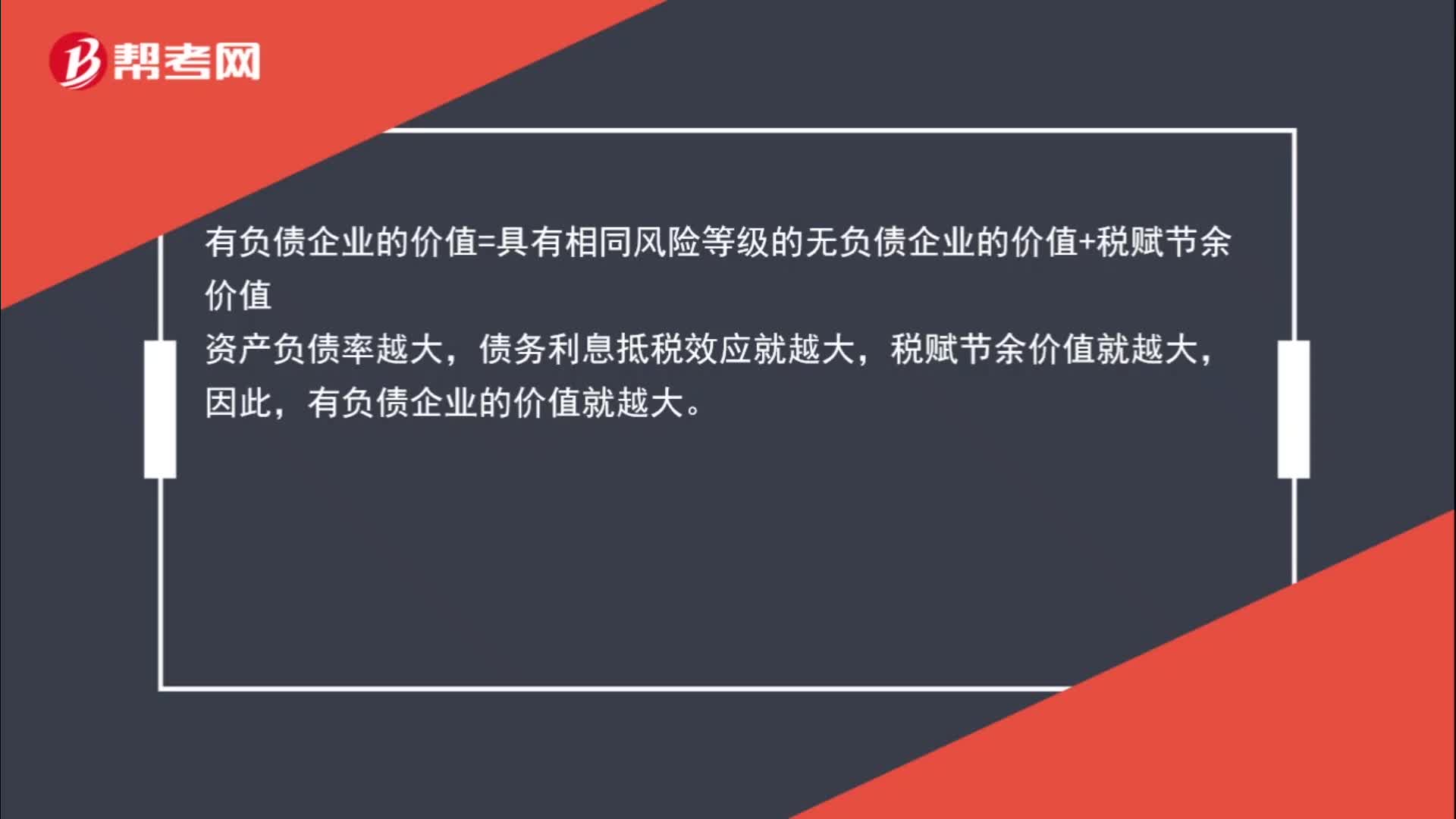

00:48為什么資產(chǎn)負(fù)債率越大,有負(fù)債企業(yè)的價值越大?:有負(fù)債企業(yè)的價值=具有相同風(fēng)險等級的無負(fù)債企業(yè)的價值+稅賦節(jié)余價值,資產(chǎn)負(fù)債率越大,債務(wù)利息抵稅效應(yīng)就越大,稅賦節(jié)余價值就越大,因此。有負(fù)債企業(yè)的價值就越大

02:19

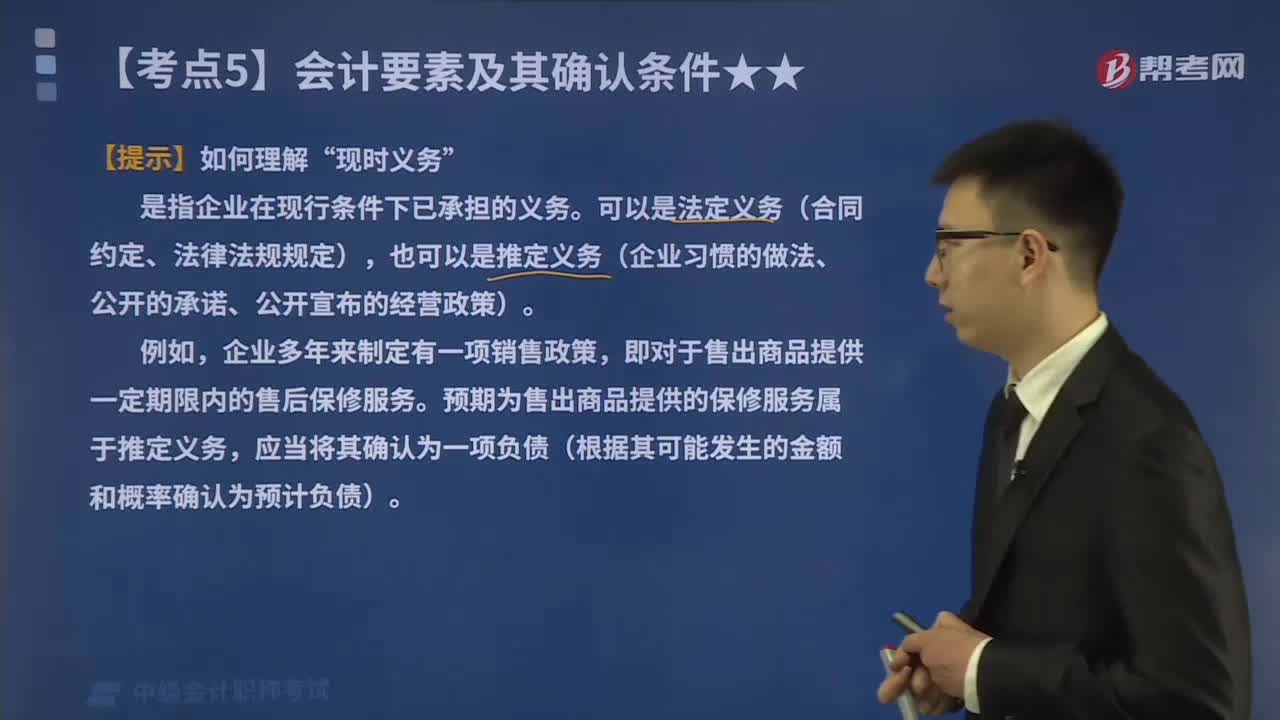

02:19帶你了解什么是會計要素中的負(fù)債?:負(fù)債的定義、特征及確認(rèn)條件如下表所示:是指企業(yè)在現(xiàn)行條件下已承擔(dān)的義務(wù)。可以是法定義務(wù)(合同約定、法律法規(guī)規(guī)定),也可以是推定義務(wù)(企業(yè)習(xí)慣的做法、公開的承諾、公開宣布的經(jīng)營政策)。即對于售出商品提供一定期限內(nèi)的售后保修服務(wù)。預(yù)期為售出商品提供的保修服務(wù)屬于推定義務(wù),應(yīng)當(dāng)將其確認(rèn)為一項負(fù)債(根據(jù)其可能發(fā)生的金額和概率確認(rèn)為預(yù)計負(fù)債)。【2016中級會計考試真題】負(fù)債是企業(yè)承擔(dān)的現(xiàn)時義務(wù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日