下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:35

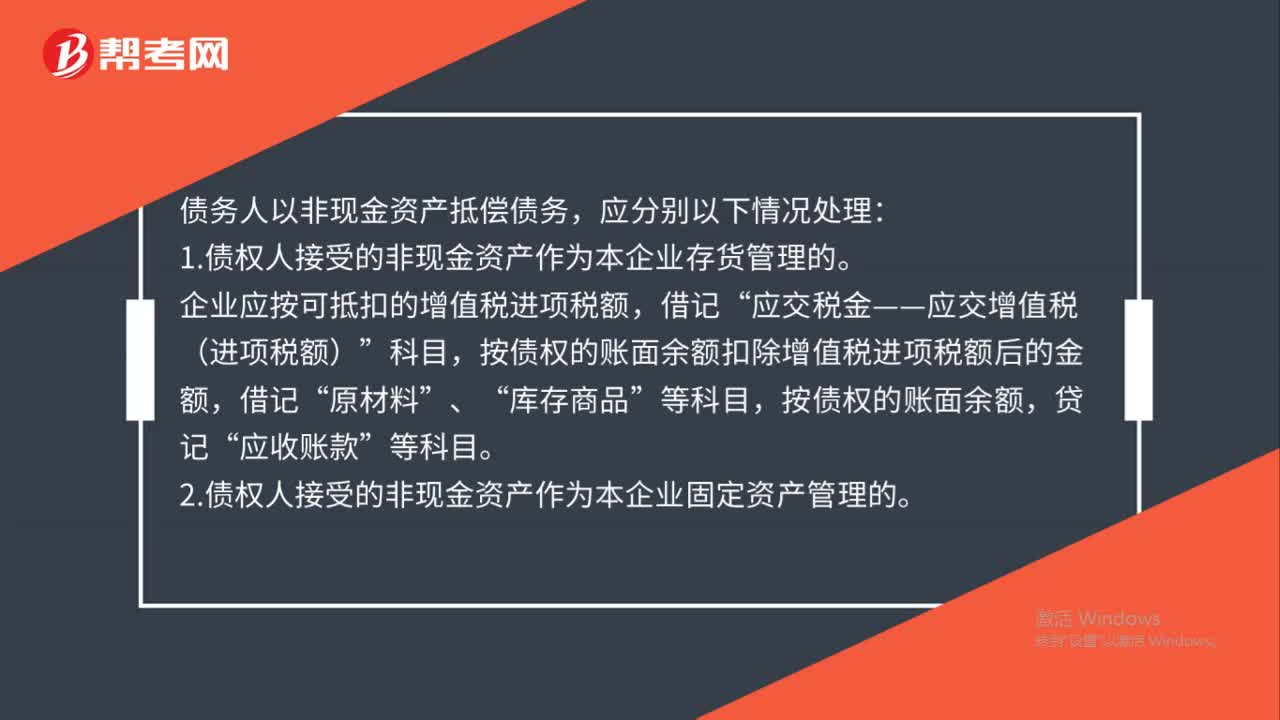

02:35債務人以非現(xiàn)金資產(chǎn)抵償債務會計如何處理?:債務人以非現(xiàn)金資產(chǎn)抵償債務會計如何處理?債務人以非現(xiàn)金資產(chǎn)抵償債務,1.債權人接受的非現(xiàn)金資產(chǎn)作為本企業(yè)存貨管理的。企業(yè)應按可抵扣的增值稅進項稅額,按債權的賬面余額扣除增值稅進項稅額后的金額,按債權的賬面余額,應收賬款”2.債權人接受的非現(xiàn)金資產(chǎn)作為本企業(yè)固定資產(chǎn)管理的。3.債權人接受的非現(xiàn)金資產(chǎn)為投資的。企業(yè)應按債權的賬面余額,貸記,應收賬款“4.債權人接受的非現(xiàn)金資產(chǎn)需委托外單位銷售。

01:51

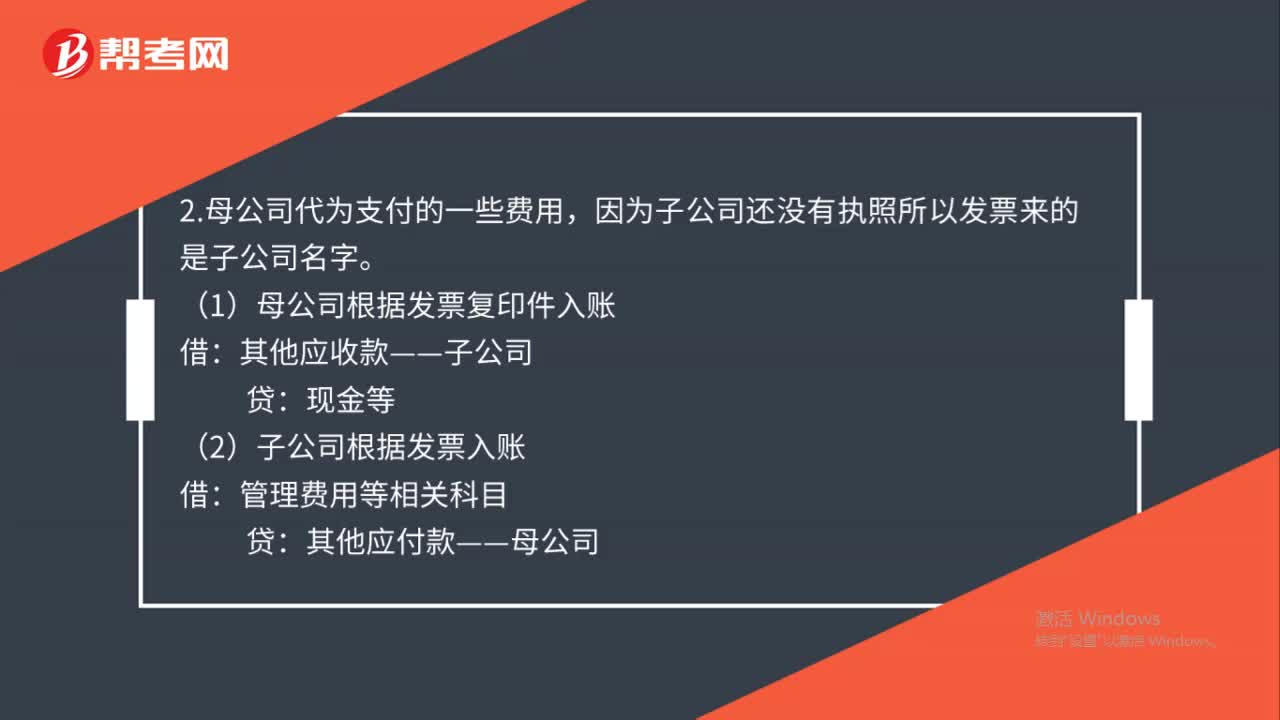

01:51投資子公司會計如何處理?:投資子公司會計如何處理?1.公司劃款給子公司時:(1)母公司會計分錄:實收資本:因為子公司還沒有執(zhí)照所以發(fā)票來的是子公司名字,(1)母公司根據(jù)發(fā)票復印件入賬;其他應收款——子公司,(2)子公司根據(jù)發(fā)票入賬;其他應付款——母公司4.母公司在報告期內處置子公司編制合并資產(chǎn)負債表時不應當調整合并資產(chǎn)負債表的期初數(shù)5.因非同一控制下企業(yè)合并增加的子公司不應調整合并資產(chǎn)負債表的期初數(shù)

01:39

01:39同一控制下企業(yè)合并的會計如何處理?:長期股權投資(合并日于享有被合并方相對于最終控制方而言的賬面價值的份額):有關資產(chǎn)、負債(支付的合并對價的賬面價值)。資本公積——資本溢價或股本溢價(倒擠),資本公積。當資本公積在借方時:表示沖減母公司的資本公積(資本溢價或股本溢價):資本公積(資本溢價或股本溢價)的余額不足沖減的,應沖減留存收益(盈余公積和未分配利潤),資本公積(資本溢價或股本溢價)(不足沖減部分沖減盈余公積和未分配利潤)

00:28

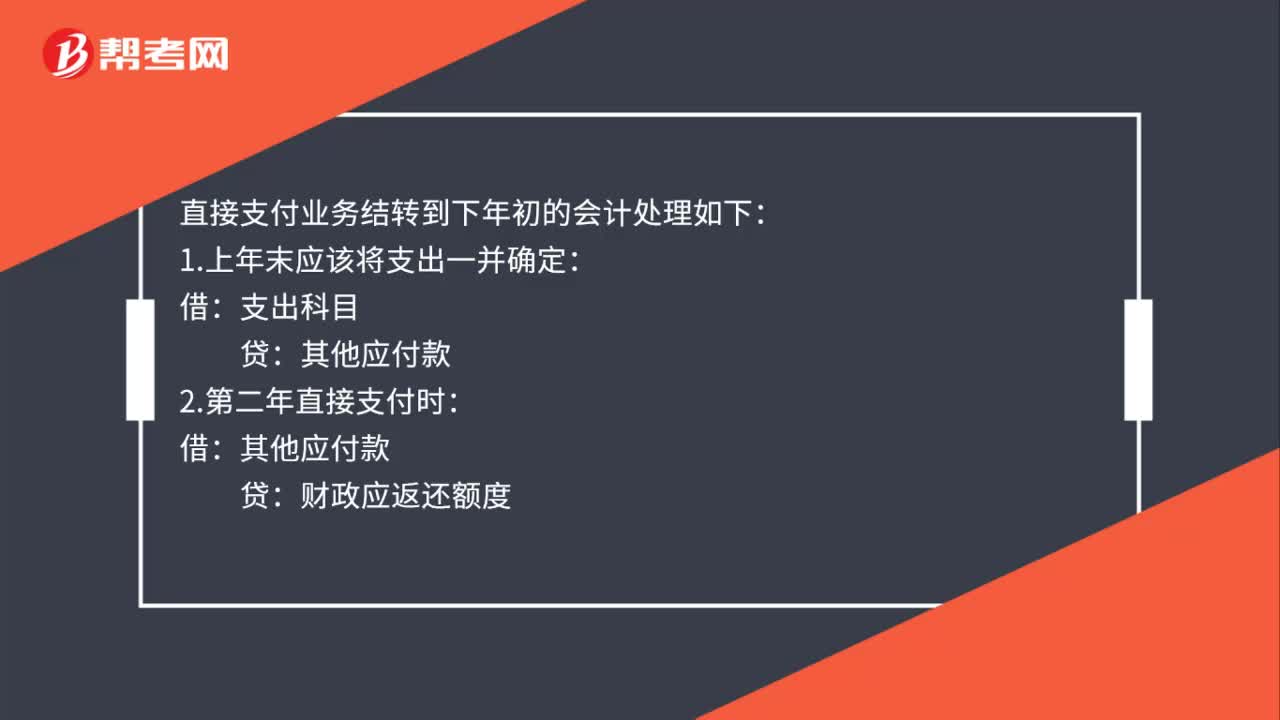

00:28直接支付業(yè)務結轉到下年初的會計如何處理?:直接支付業(yè)務結轉到下年初的會計處理如下:1.上年末應該將支出一并確定:支出科目:2.第二年直接支付時:借其他應付款貸財政應返還額度

02:09

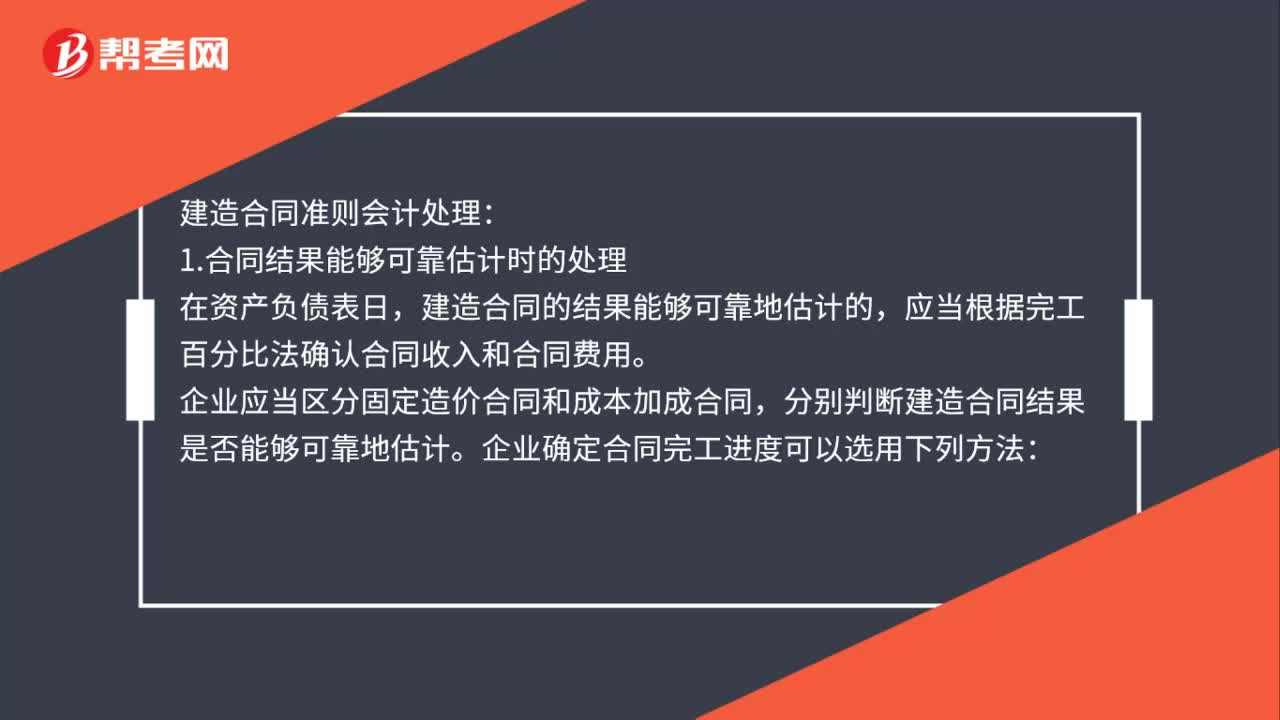

02:09建造合同準則會計如何處理?:建造合同的結果能夠可靠地估計的。應當根據(jù)完工百分比法確認合同收入和合同費用,企業(yè)應當區(qū)分固定造價合同和成本加成合同。企業(yè)確定合同完工進度可以選用下列方法;(1)累計實際發(fā)生的合同成本占合同預計總成本的比例;(2)已經(jīng)完成的合同工作量占合同預計總工作量的比例。合同成本能夠收回的。合同收入根據(jù)能夠收回的實際合同成本予以確認,合同成本在其發(fā)生的當期確認為合同費用,合同成本不可能收回的。

00:47

00:47股票發(fā)行費用會計如何處理?:股票發(fā)行費用會計處理:1.發(fā)行股票手續(xù)費沖減“分錄,貸:2.收到發(fā)行款項分錄為:借:銀行存款:貸;股本;資本公積——股本溢價。股票股利的意義(1)使股票的交易價格保持在合理的范圍之內(2)以較低的成本向市場傳達利好信號(3)有利于保持公司的流動性

01:39

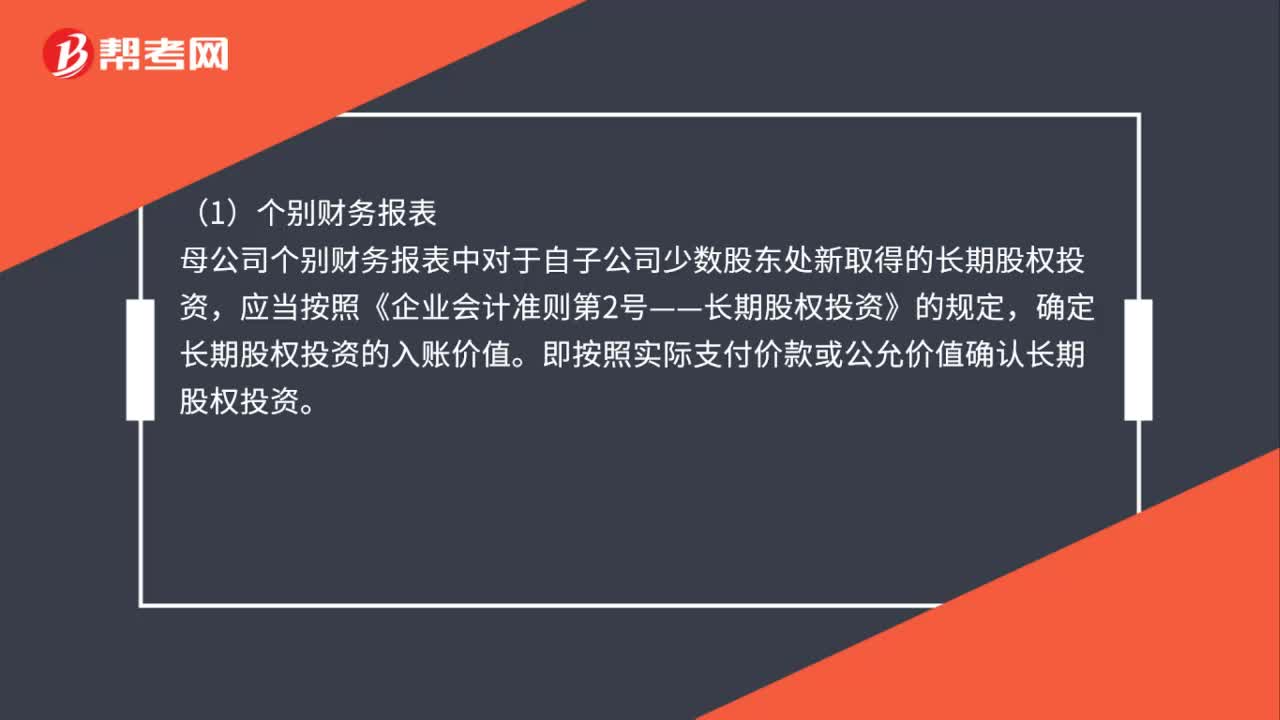

01:39購買子公司少數(shù)股權的會計如何處理?:購買子公司少數(shù)股權的會計如何處理?購買子公司少數(shù)股權的處理:購買少數(shù)股東全部或部分權益的,應當分別母公司個別財務報表以及合并財務報表兩種情況進行處理:母公司個別財務報表中對于自子公司少數(shù)股東處新取得的長期股權投資,應當按照《企業(yè)會計準則第2號——長期股權投資》的規(guī)定。確定長期股權投資的入賬價值。即按照實際支付價款或公允價值確認長期股權投資,母公司購買子公司少數(shù)股東擁有的子公司股權。

00:30

00:30應付債券屬于流動負債嗎?:應付債券不屬于流動負債,流動負債是指在1年或者1年以內的一個營業(yè)周期內償還的債務。應付債券是指企業(yè)發(fā)行的一年期以上的債券,構成了企業(yè)的長期負債,屬于非流動負債,不屬于流動負債。

00:25

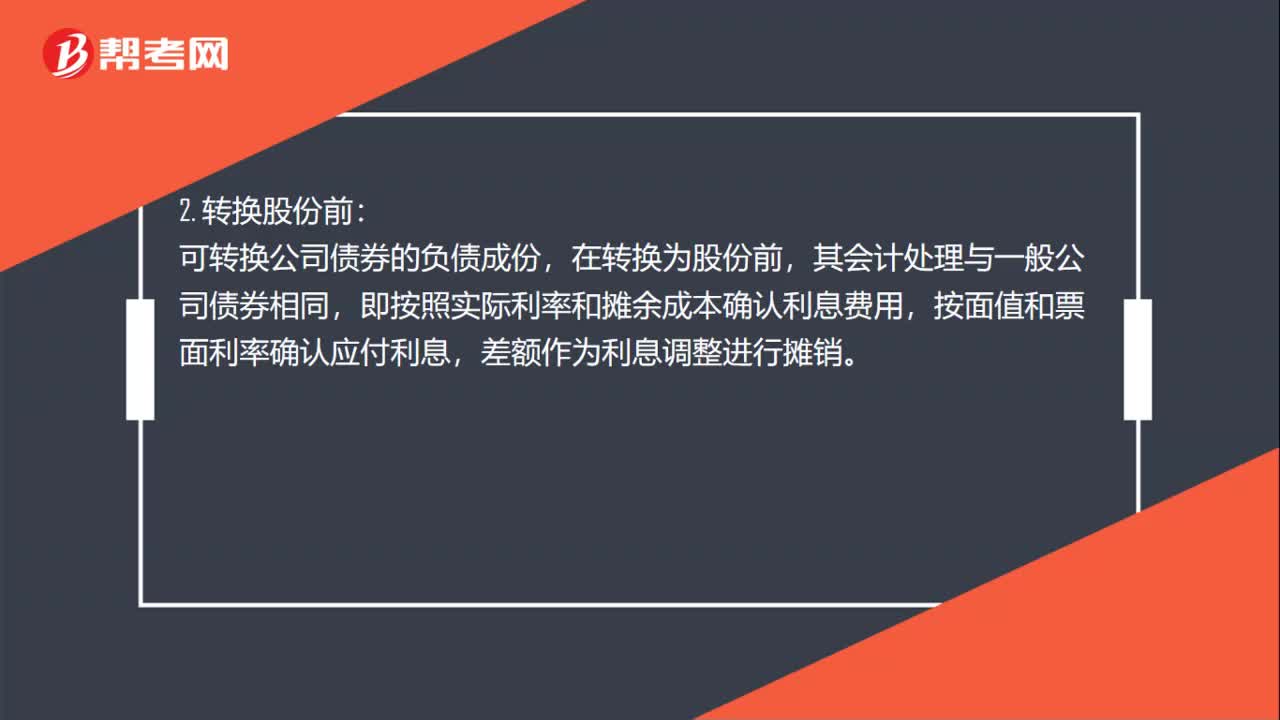

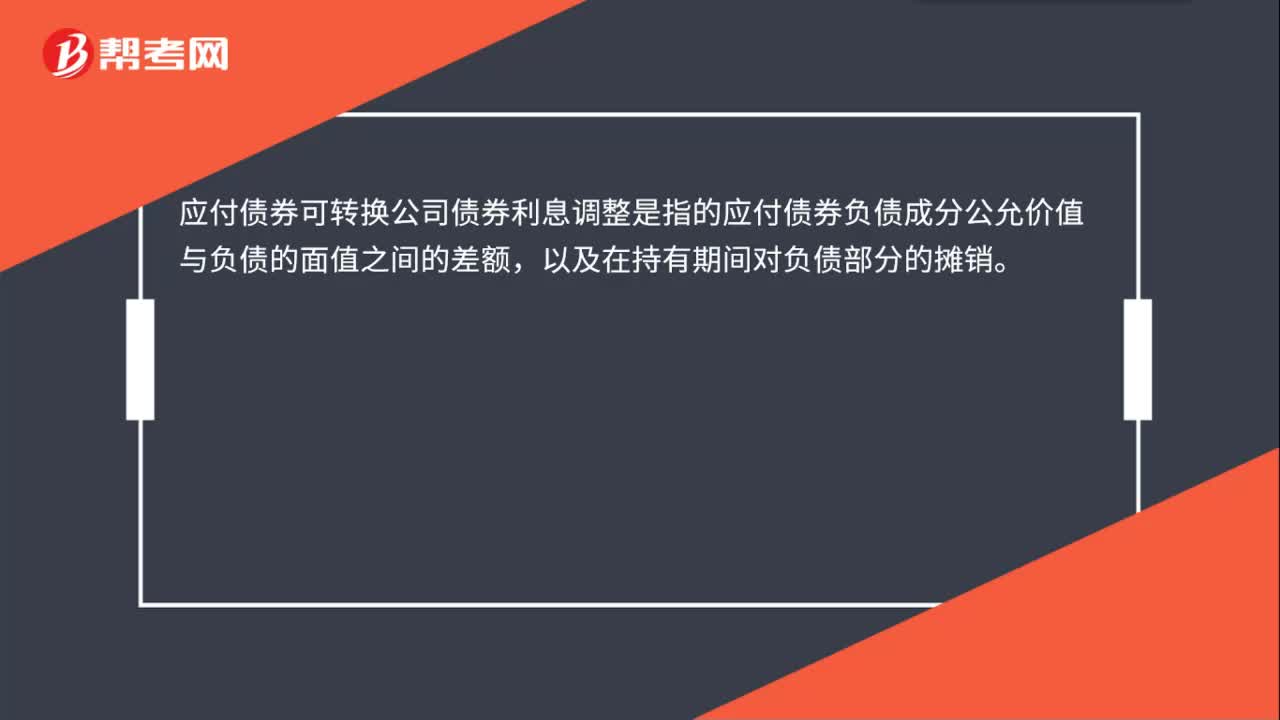

00:25應付債券可轉換公司債券利息調整是什么?:應付債券可轉換公司債券利息調整是什么?債券可轉換公司債券利息調整是指的應付債券負債成分公允價值與負債的面值之間的差額,以及在持有期間對負債部分的攤銷。

00:44

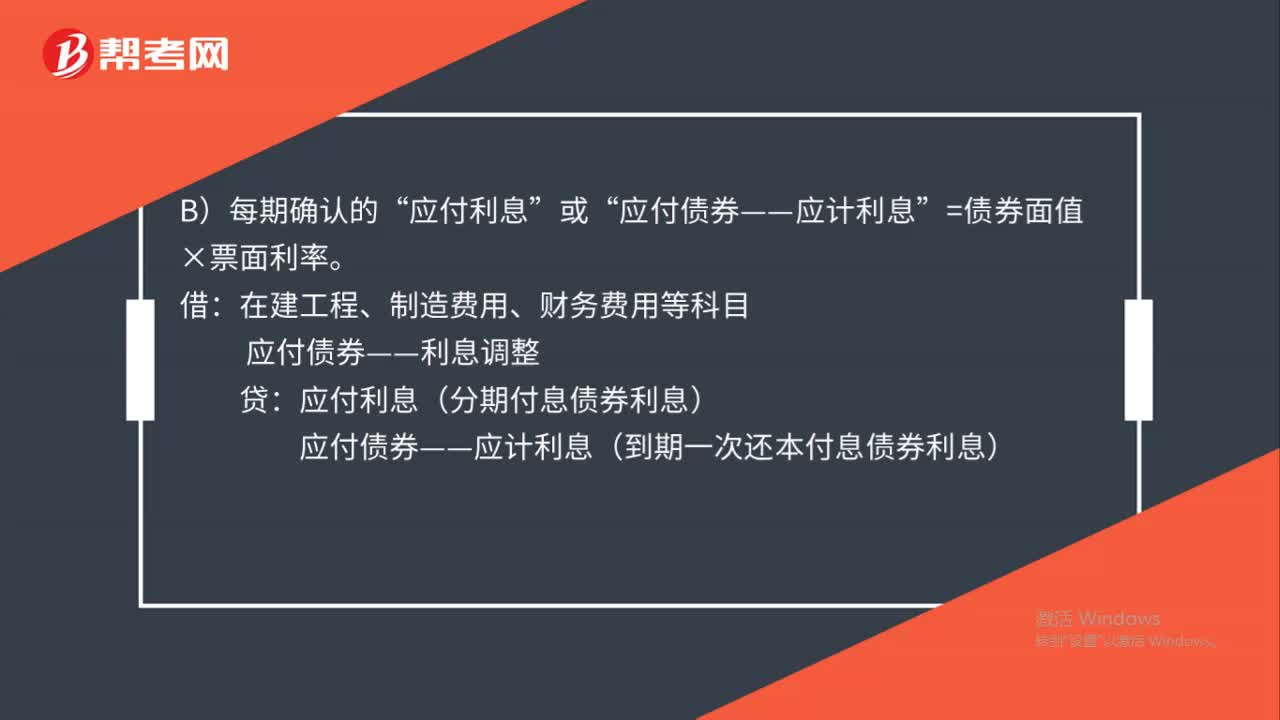

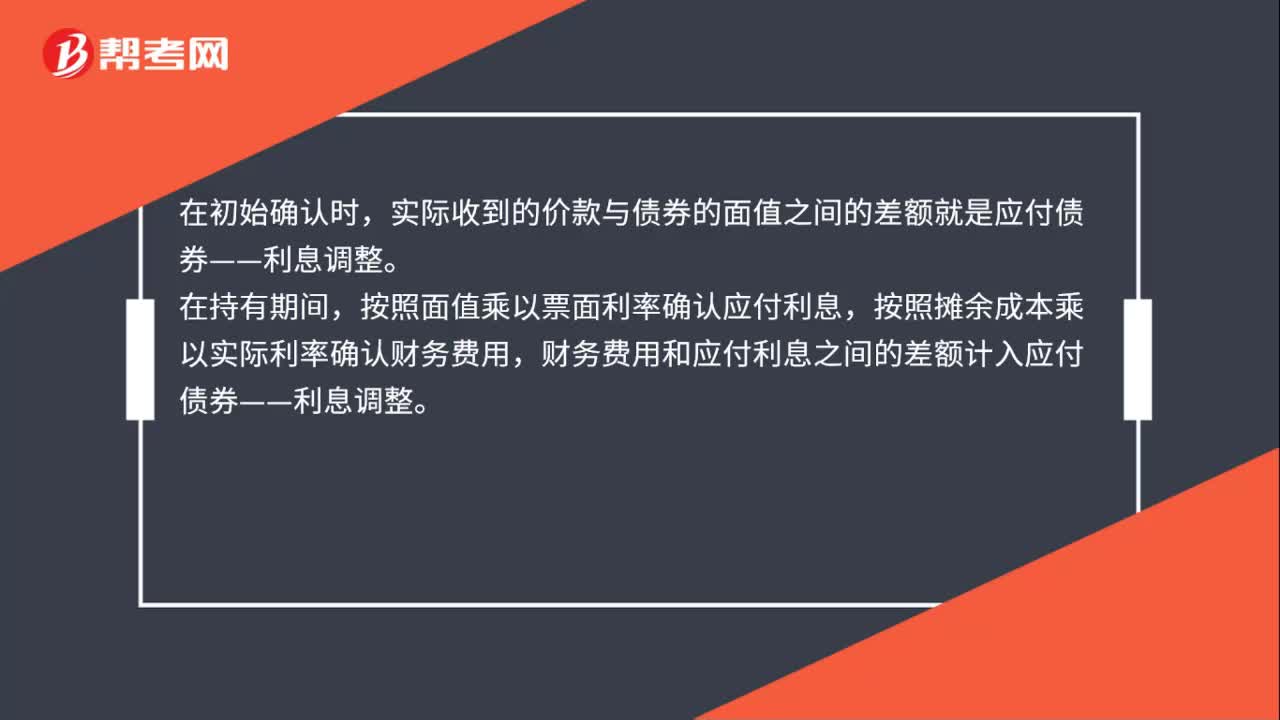

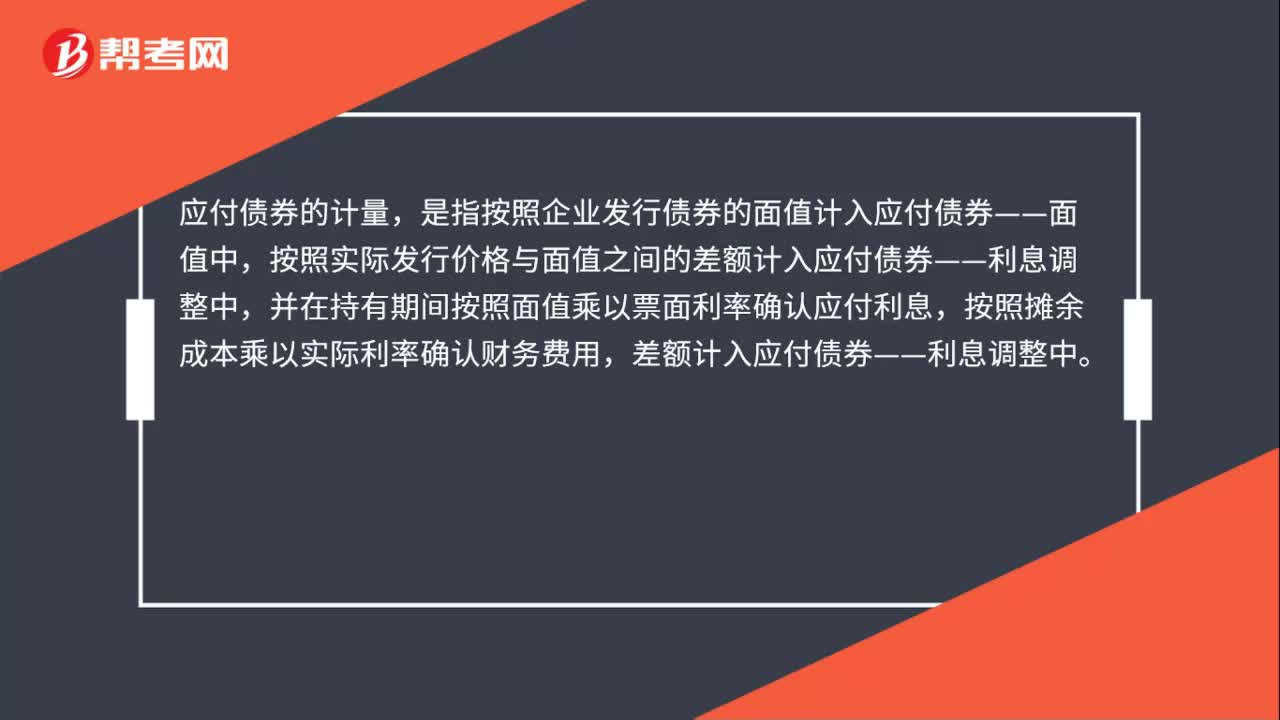

00:44應付債券科目有哪些?:應付債券科目有哪些?應付債券的明細科目有面值、應計利息、利息調整三個。1. 應付債券——面值表示的是債券的票面金額。2. 應付債券——應計利息是指到期一次還本付息債券在持有期間計提利息計入的科目。3. 應付債券——利息調整,指的是在初始確認時債券面值與實際收到的款項的差額,以及在持有期間財務費用與應付利息之間的差額。

00:48

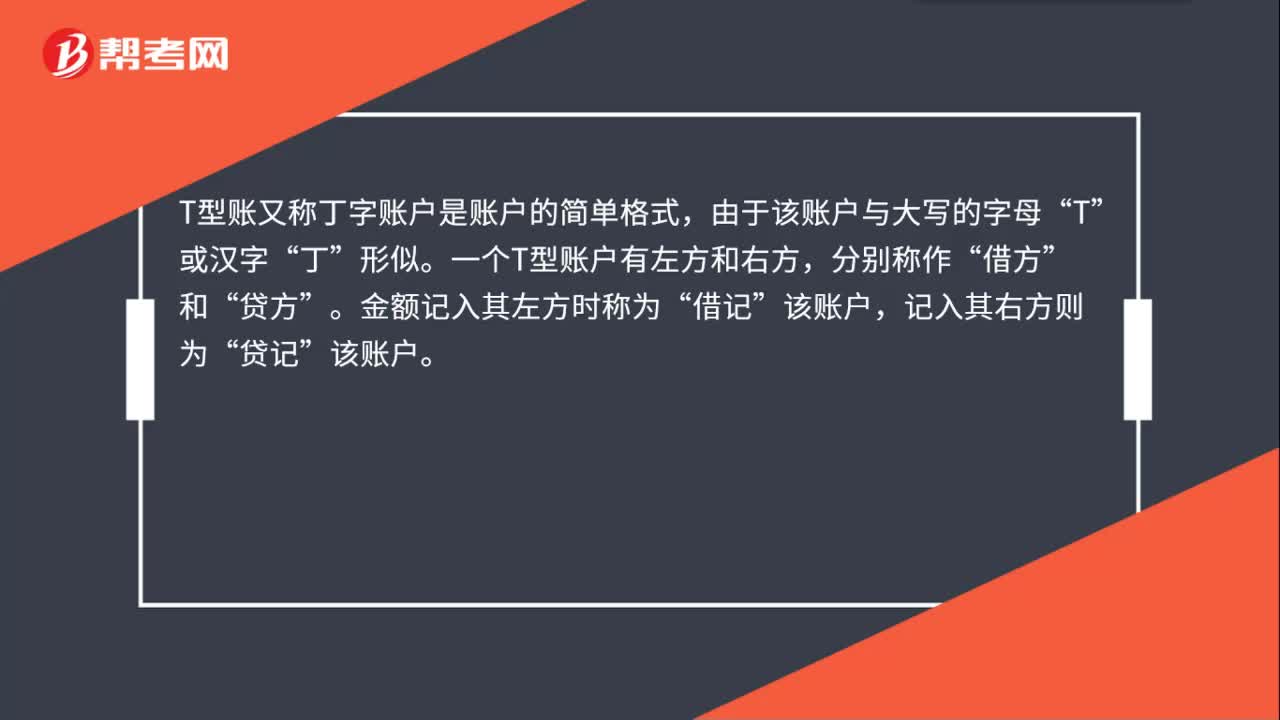

00:48應付債券的T型賬是什么?:T型賬又稱丁字賬戶是賬戶的簡單格式,由于該賬戶與大寫的字母“T”或漢字“丁”形似。一個T型賬戶有左方和右方,分別稱作“借方”和“貸方”金額記入其左方時稱為。借記“記入其右方則為,貸記“該賬戶”應付債券的T型賬。指的是把應付債券的所有二級明細科目按照借貸方向填到丁字賬戶中。

00:30

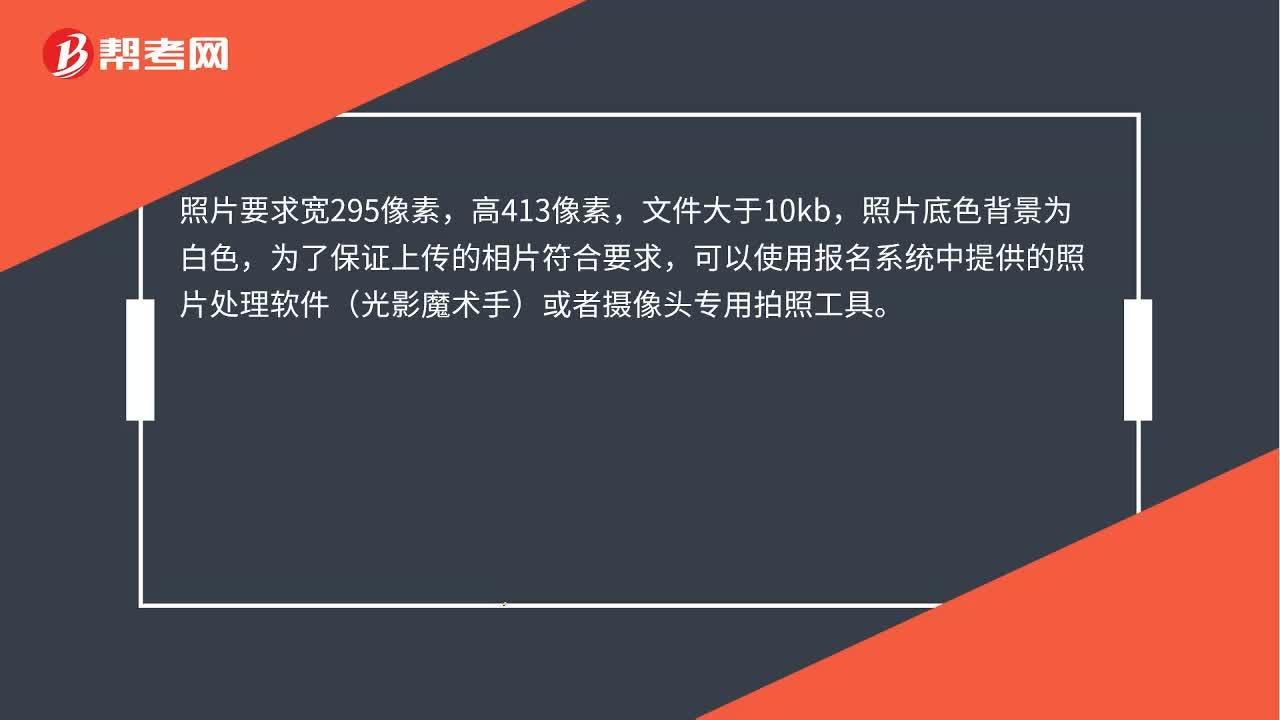

00:30中級會計報名照片如何處理?:中級會計報名照片如何處理?照片要求寬295像素,高413像素,文件大于10kb,照片底色背景為白色,為了保證上傳的相片符合要求,可以使用報名系統(tǒng)中提供的照片處理軟件(光影魔術手)或者攝像頭專用拍照工具。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日