下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:30

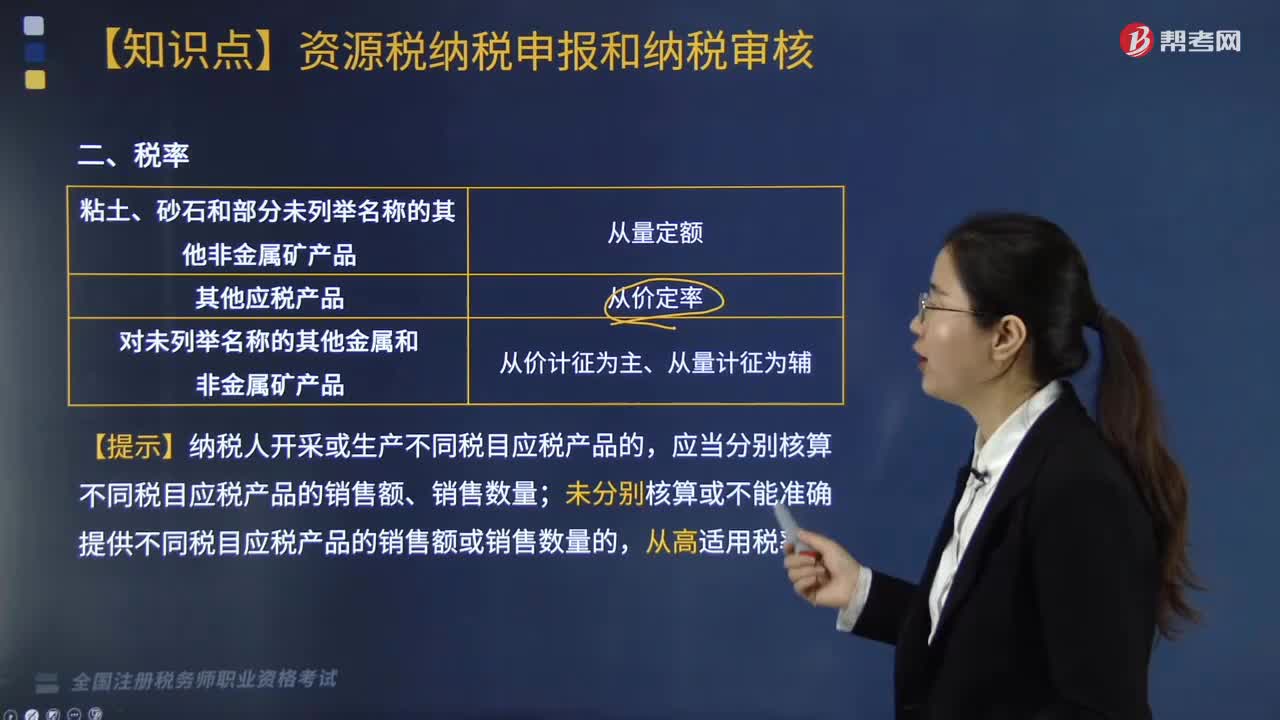

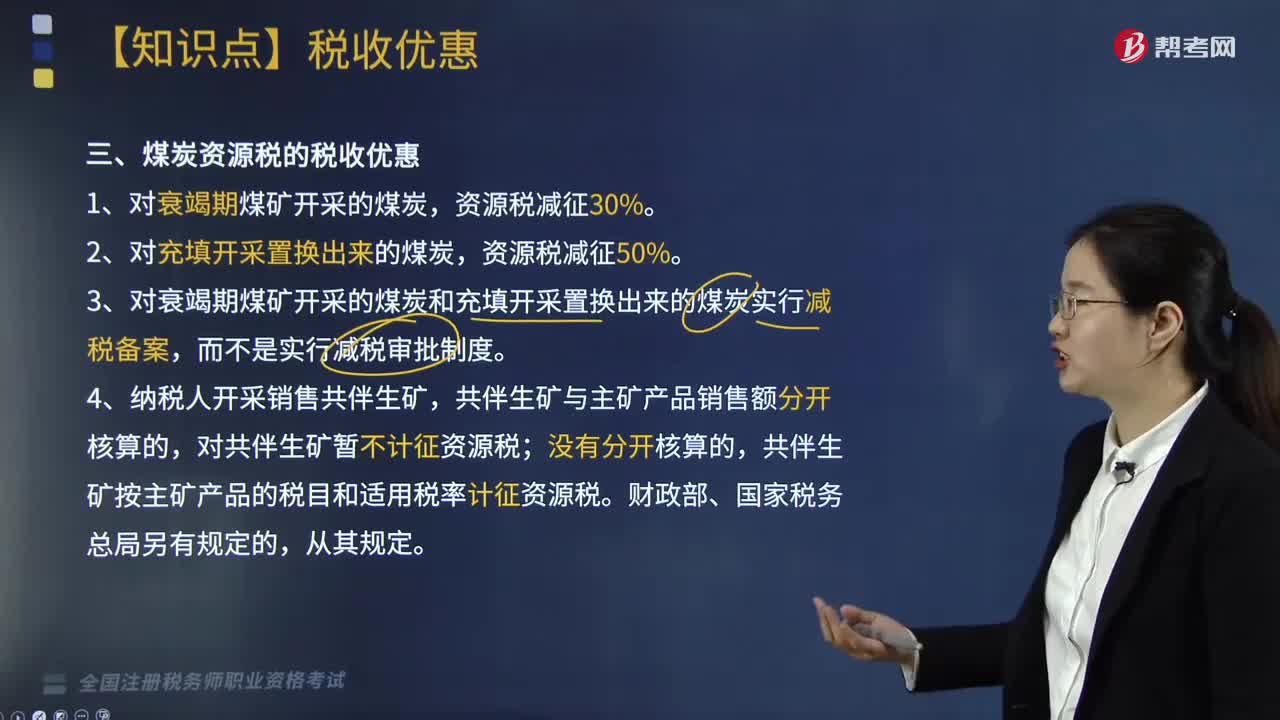

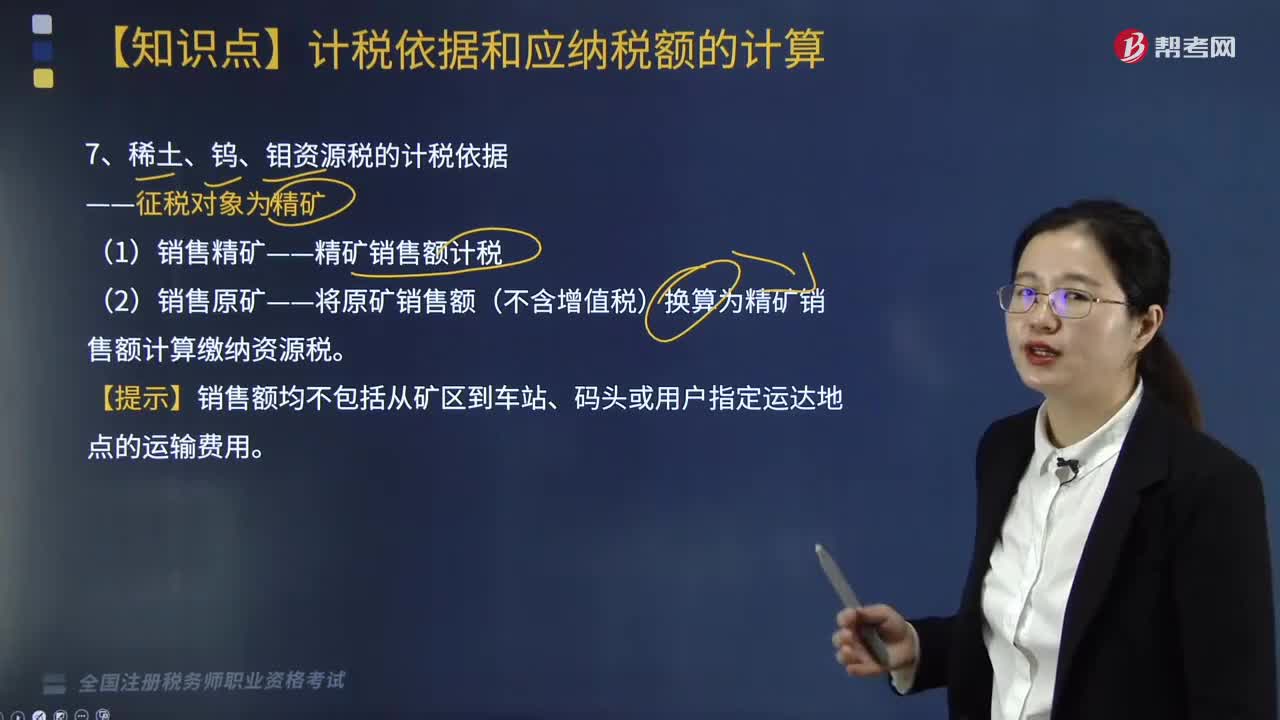

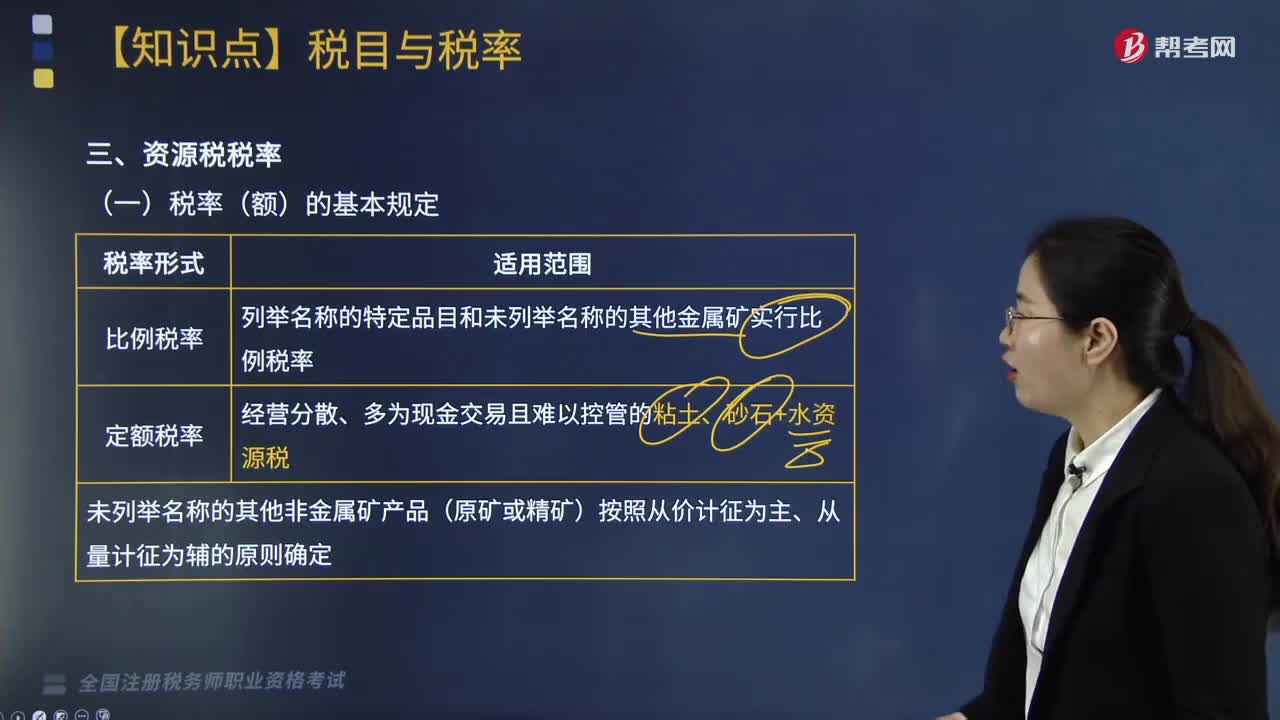

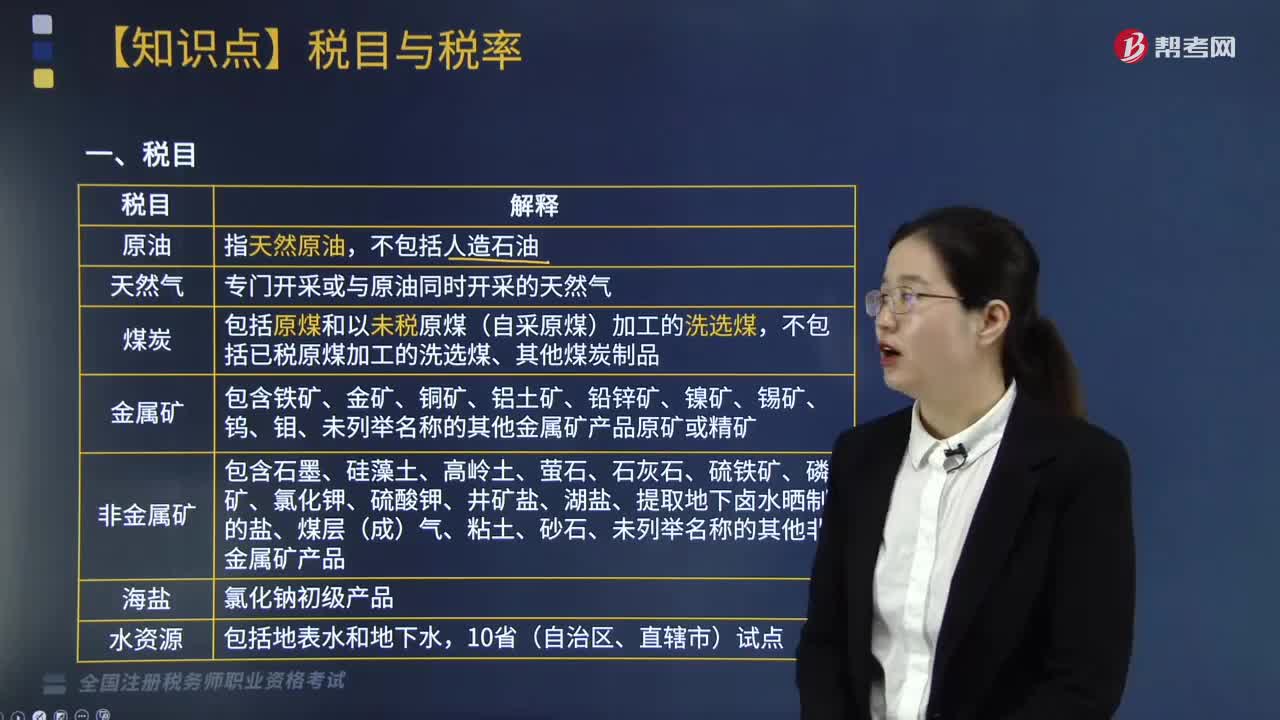

04:30資源稅稅目包括哪些?:專門開采或與原油同時(shí)開采的天然氣。包括原煤和以未稅原煤(自采原煤)加工的洗選煤,不包括已稅原煤加工的洗選煤、其他煤炭制品。包含鐵礦、金礦、銅礦、鋁土礦、鉛鋅礦、鎳礦、錫礦、鎢、鉬、未列舉名稱的其他金屬礦產(chǎn)品原礦或精礦。包含石墨、硅藻土、高嶺土、螢石、石灰石、硫鐵礦、磷礦、氯化鉀、硫酸鉀、井礦鹽、湖鹽、提取地下鹵水曬制的鹽、煤層(成)氣、粘土、砂石、未列舉名稱的其他非金屬礦產(chǎn)品。

02:12

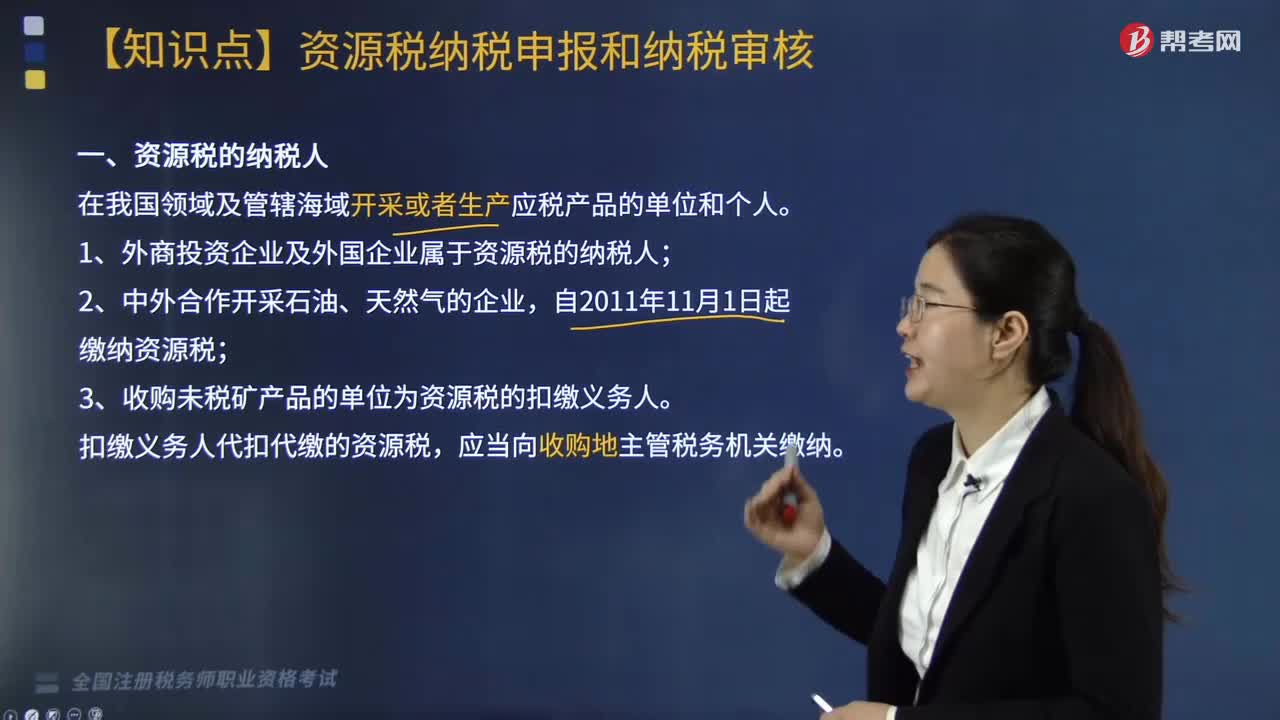

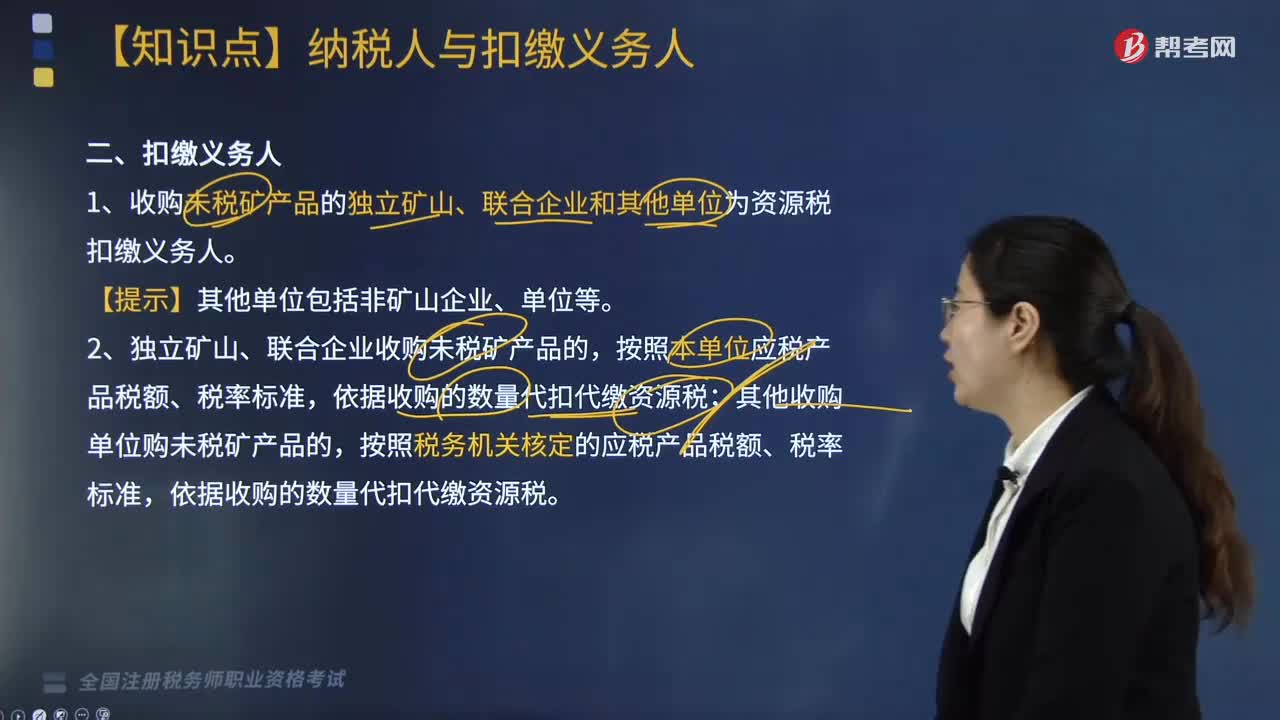

02:12資源稅的扣繳義務(wù)人有哪些?:1.收購未稅礦產(chǎn)品的獨(dú)立礦山、聯(lián)合企業(yè)和其他單位為資源稅扣繳義務(wù)人。2.獨(dú)立礦山、聯(lián)合企業(yè)收購未稅礦產(chǎn)品的,按照本單位應(yīng)稅產(chǎn)品稅額、稅率標(biāo)準(zhǔn),依據(jù)收購的數(shù)量代扣代繳資源稅;按照稅務(wù)機(jī)關(guān)核定的應(yīng)稅產(chǎn)品稅額、稅率標(biāo)準(zhǔn),依據(jù)收購的數(shù)量代扣代繳資源稅。【例題·單選題】下列企業(yè)既是增值稅納稅人又是資源稅納稅人的是( )。D. 在境外開采有色金屬礦產(chǎn)品的企業(yè)

02:52

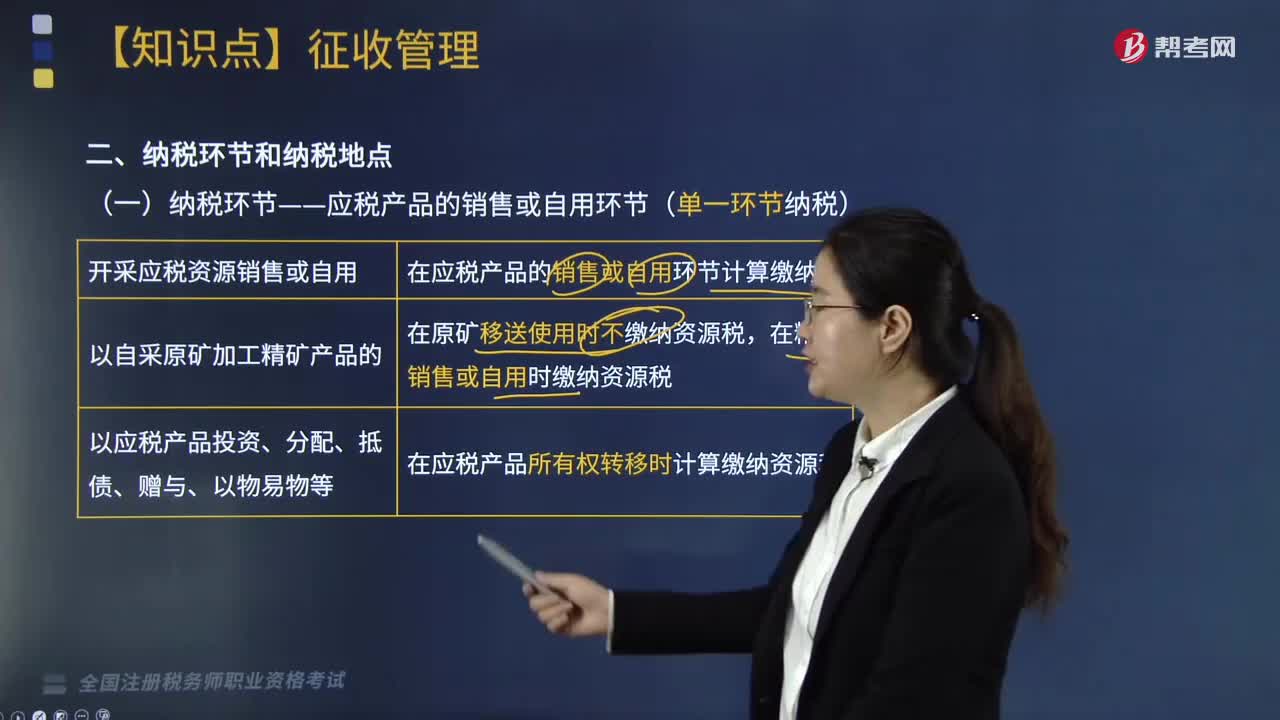

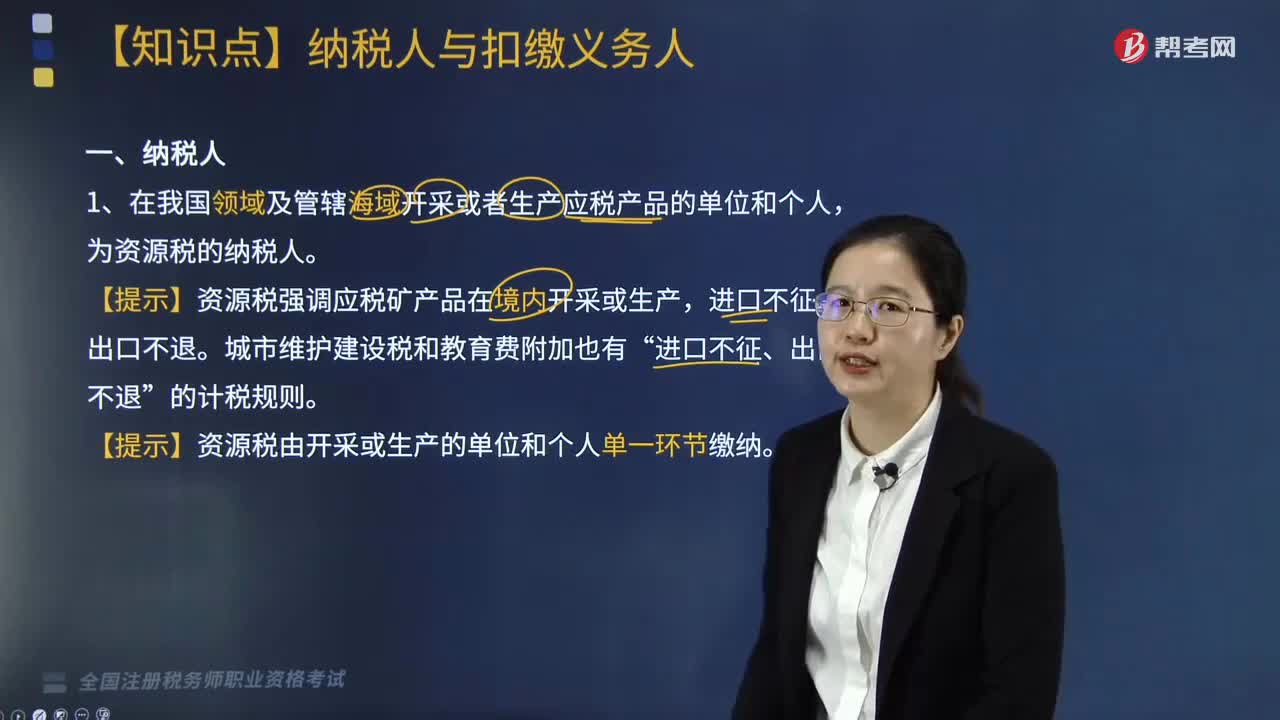

02:52資源稅的納稅人有哪些?:1.在我國領(lǐng)域及管轄海域開采或者生產(chǎn)應(yīng)稅產(chǎn)品的單位和個(gè)人,為資源稅的納稅人。【提示】資源稅強(qiáng)調(diào)應(yīng)稅礦產(chǎn)品在境內(nèi)開采或生產(chǎn),【提示】資源稅由開采或生產(chǎn)的單位和個(gè)人單一環(huán)節(jié)繳納。為水資源稅納稅人。自2011年11月1日起新簽訂的合同繳納資源稅,【例題·多選題】資源稅的納稅義務(wù)人包括( )A. 在中國境內(nèi)開采并銷售煤炭的個(gè)人B. 在中國境內(nèi)開采銷售天然氣的國有企業(yè)C. 在中國境內(nèi)生產(chǎn)自用應(yīng)稅資源的個(gè)人

00:52

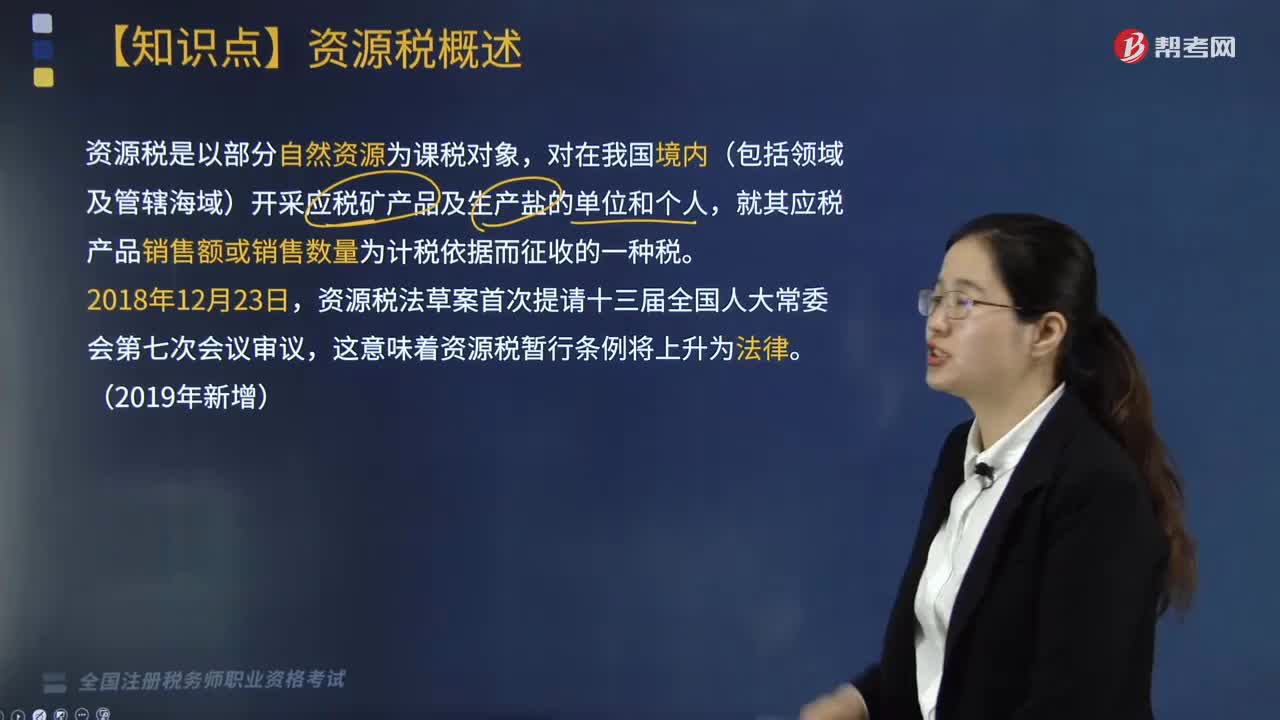

00:52什么是資源稅?:什么是資源稅?資源稅是以部分自然資源為課稅對(duì)象,對(duì)在我國境內(nèi)(包括領(lǐng)域及管轄海域)開采應(yīng)稅礦產(chǎn)品及生產(chǎn)鹽的單位和個(gè)人,就其應(yīng)稅產(chǎn)品銷售額或銷售數(shù)量為計(jì)稅依據(jù)而征收的一種稅。資源稅在理論上可區(qū)分為對(duì)絕對(duì)礦租課征的一般資源稅和對(duì)級(jí)差礦租課征的級(jí)差資源稅,體現(xiàn)在稅收政策上就叫做“普遍征收,所有開采者開采的所有應(yīng)稅資源都應(yīng)繳納資源稅:開采中、優(yōu)等資源的納稅人還要相應(yīng)多繳納一部分資源稅。

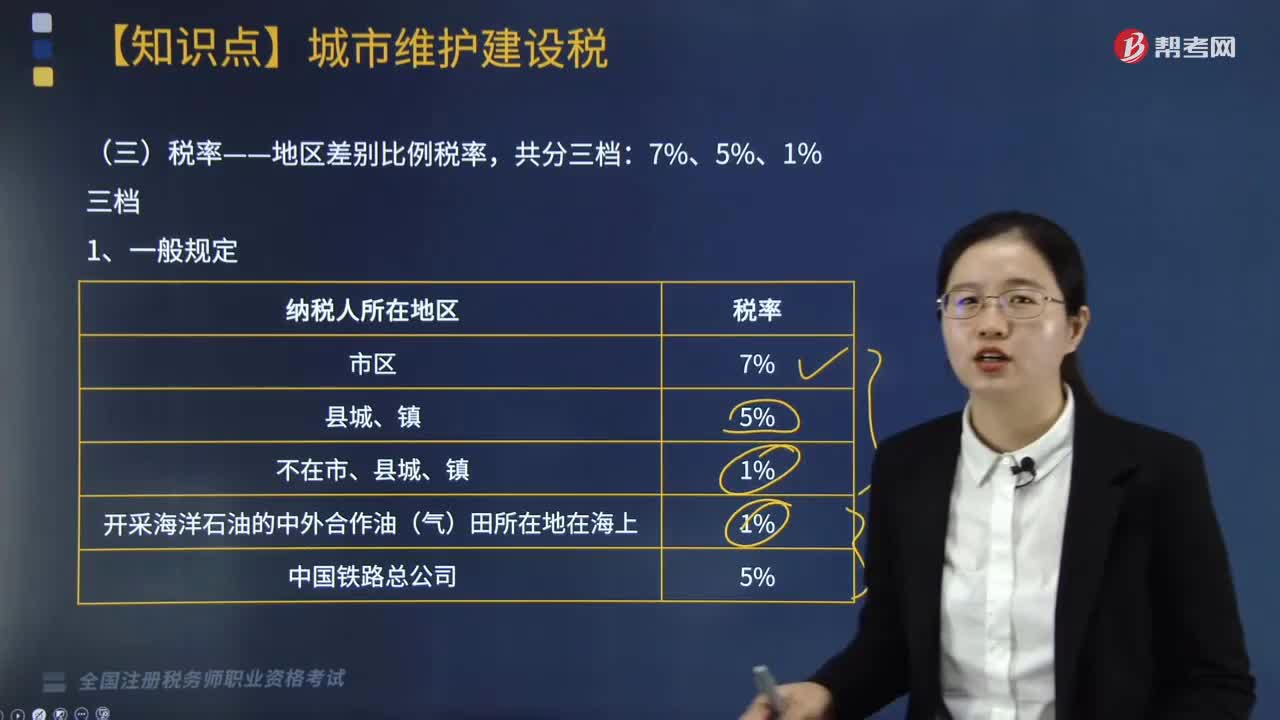

03:30

03:30城建稅的稅率是怎樣的?:應(yīng)根據(jù)行政區(qū)劃分別按照7%、5%、1%的稅率繳納城市維護(hù)建設(shè)稅,按預(yù)繳地城建稅稅率就地計(jì)算繳納城建稅和教育費(fèi)附加”按扣繳義務(wù)人所在地稅率計(jì)算代收、代扣城建稅,而是由委托方收回后自行繳納消費(fèi)稅,所以城建稅也是按委托方所在地稅率計(jì)算繳納“所在地的規(guī)定稅率就地繳納城建稅。城建稅的計(jì)稅依據(jù)是納稅人實(shí)際繳納的消費(fèi)稅、增值稅稅額:應(yīng)納入城建稅、教育費(fèi)附加計(jì)征范圍(免抵要交)。

05:35

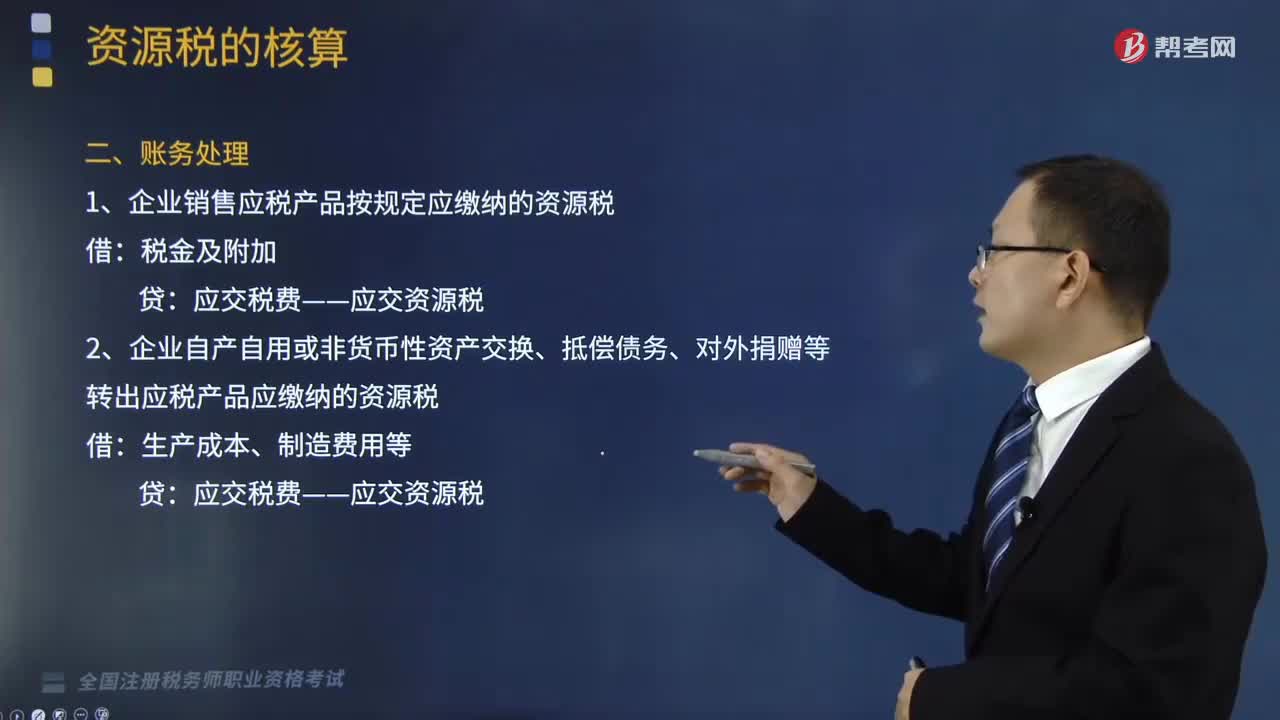

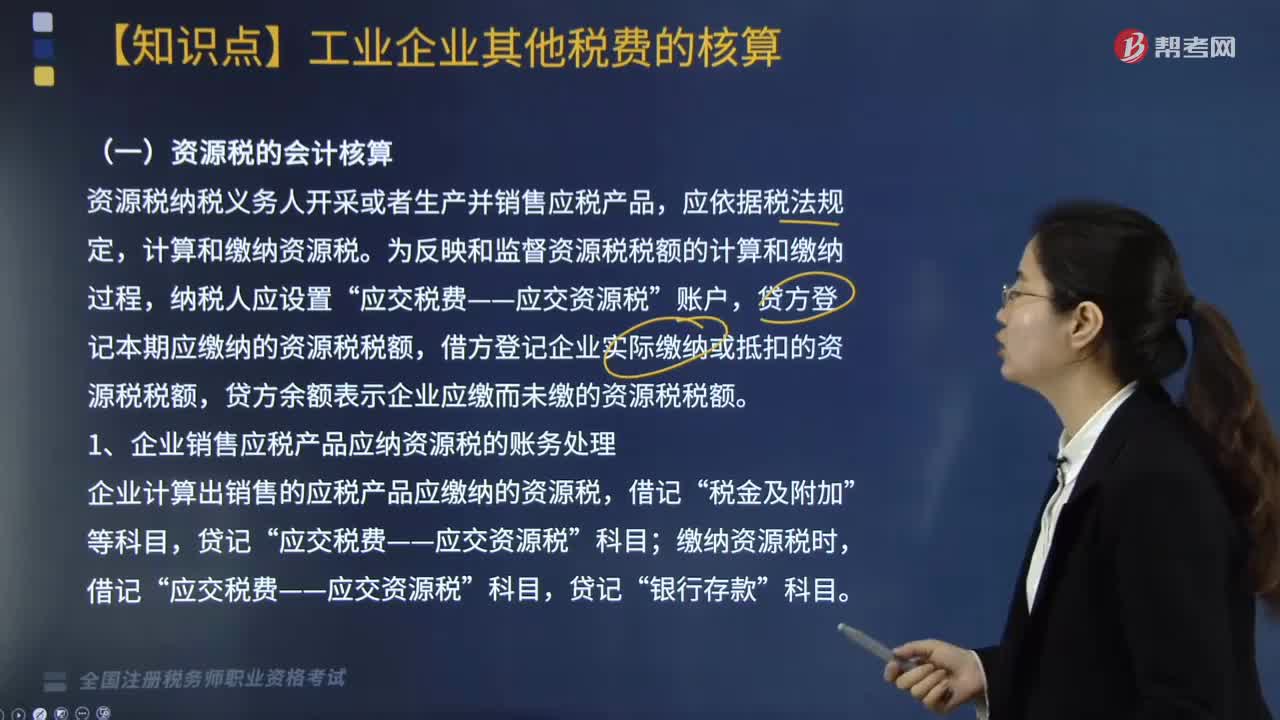

05:35資源稅的會(huì)計(jì)核算怎么做?:資源稅納稅義務(wù)人開采或者生產(chǎn)并銷售應(yīng)稅產(chǎn)品,為反映和監(jiān)督資源稅稅額的計(jì)算和繳納過程,貸方登記本期應(yīng)繳納的資源稅稅額,借方登記企業(yè)實(shí)際繳納或抵扣的資源稅稅額,貸方余額表示企業(yè)應(yīng)繳而未繳的資源稅稅額。1. 企業(yè)銷售應(yīng)稅產(chǎn)品應(yīng)納資源稅的賬務(wù)處理,企業(yè)計(jì)算出銷售的應(yīng)稅產(chǎn)品應(yīng)繳納的資源稅“2. 企業(yè)自產(chǎn)自用應(yīng)稅產(chǎn)品應(yīng)納資源稅的賬務(wù)處理“企業(yè)計(jì)算出自產(chǎn)自用的應(yīng)稅產(chǎn)品應(yīng)繳納的資源稅”

09:31

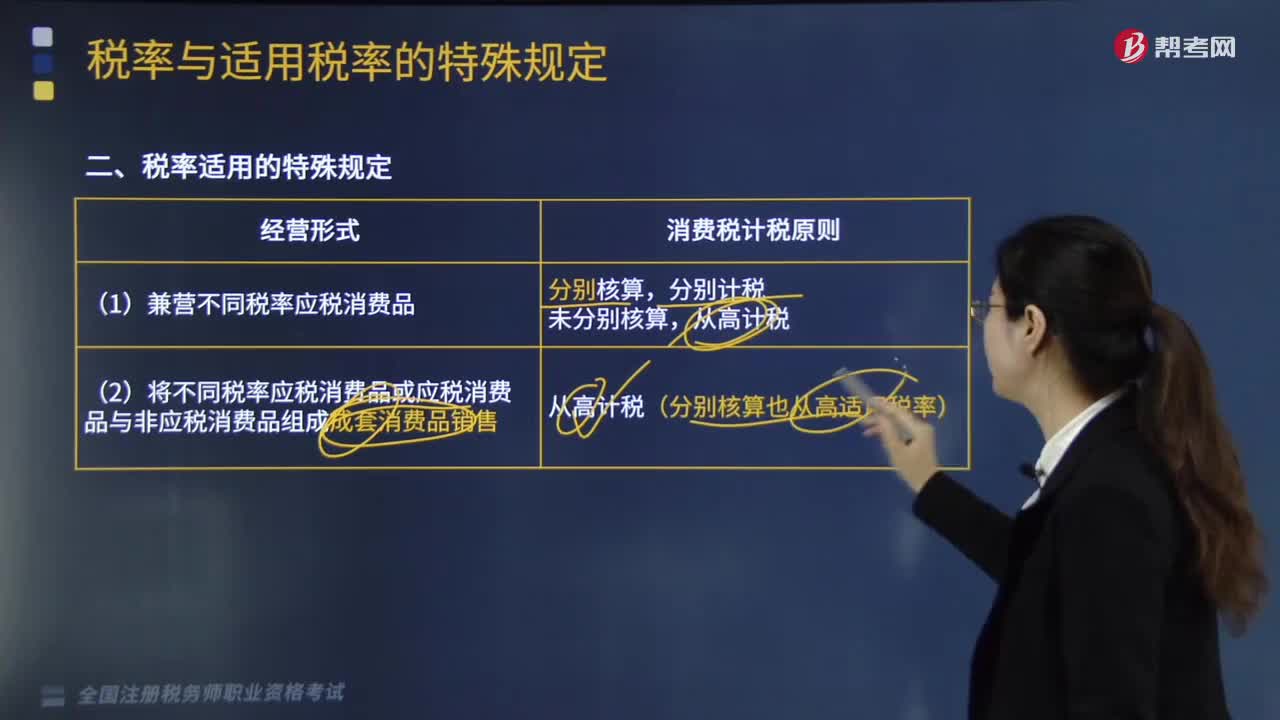

09:31稅率適用的特殊規(guī)定是什么?:每標(biāo)準(zhǔn)條進(jìn)口卷煙價(jià)格A=[(關(guān)稅完稅價(jià)格+關(guān)稅+消費(fèi)稅定額稅)(1-消費(fèi)稅稅率)]÷卷煙的條數(shù),(消費(fèi)稅定額稅率為每標(biāo)準(zhǔn)條(200支)0.6元,公式算出總的組成計(jì)稅價(jià)格后,為確定適用稅率,進(jìn)口卷煙消費(fèi)稅組成計(jì)稅價(jià)格B=(關(guān)稅完稅價(jià)格+關(guān)稅+消費(fèi)稅定額稅)(1-進(jìn)口卷煙消費(fèi)稅適用比例稅率),則此公式中消費(fèi)稅比例稅率適用36%)。

00:55

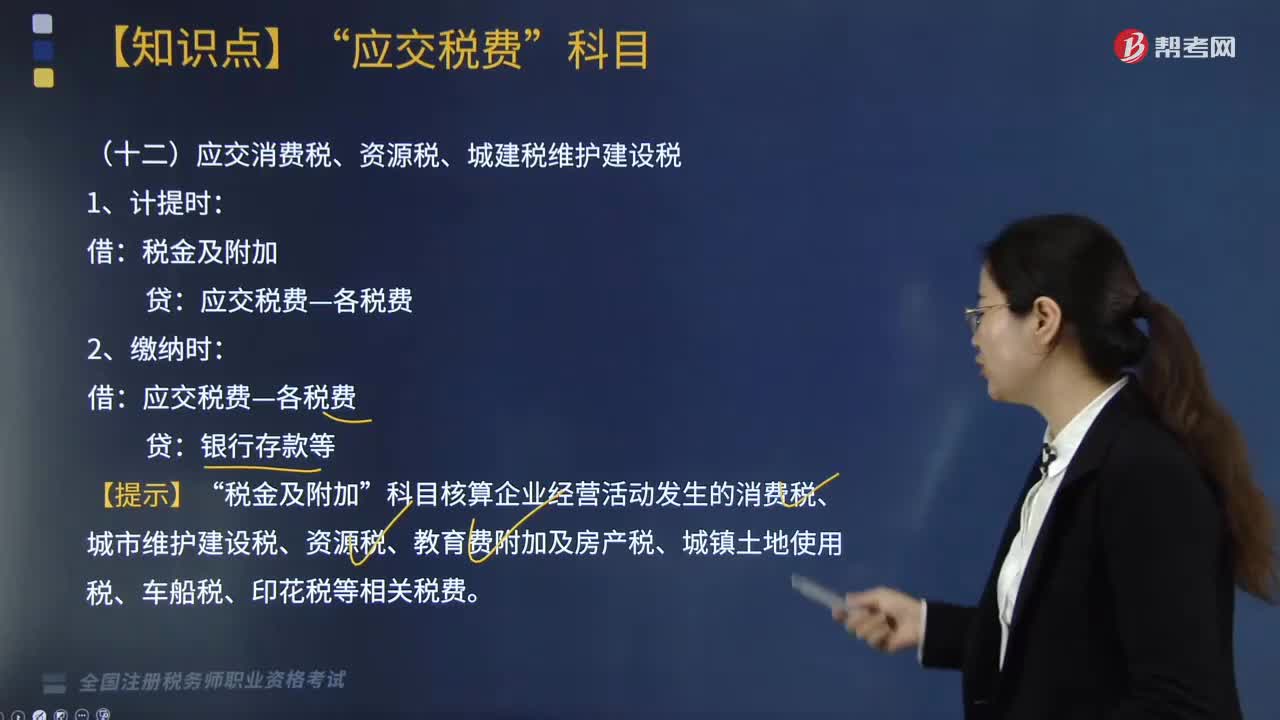

00:55應(yīng)交消費(fèi)稅、資源稅、城建稅維護(hù)建設(shè)稅應(yīng)如何記錄?:應(yīng)交消費(fèi)稅、資源稅、城建稅維護(hù)建設(shè)稅應(yīng)如何記錄?消費(fèi)稅、資源稅和城建稅維護(hù)建設(shè)稅的記錄分在計(jì)提時(shí)和繳納時(shí)。2.繳納時(shí):應(yīng)交稅費(fèi)—各稅費(fèi)”貸。稅金及附加。科目核算企業(yè)經(jīng)營活動(dòng)發(fā)生的消費(fèi)稅、城市維護(hù)建設(shè)稅、資源稅、教育費(fèi)附加及房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅等相關(guān)稅費(fèi),【2018年稅務(wù)師考試真題】企業(yè)按期計(jì)提車船稅時(shí):管理費(fèi)用:應(yīng)交稅費(fèi)—應(yīng)交車船稅貸銀行存款

05:36

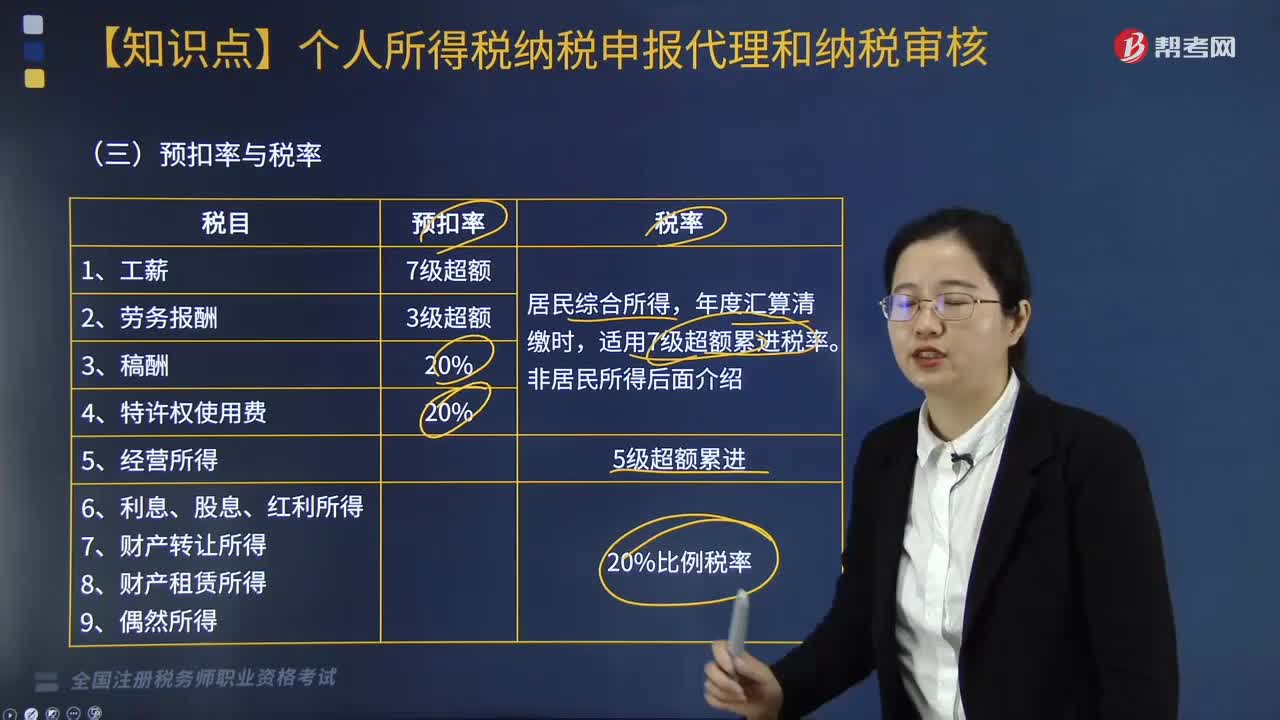

05:36個(gè)人所得稅所得來源如何確定?:(1)個(gè)人取得歸屬于中國境內(nèi)工作期間的工資薪金所得為來源于境內(nèi)的工資、薪金所得,按照工資薪金所屬境內(nèi)、境外工作天數(shù)占當(dāng)期公歷天數(shù)的比例計(jì)算確定來源于境內(nèi)、境外工資薪金所得的收入額。(2)無住所個(gè)人取得的數(shù)月獎(jiǎng)金或者股權(quán)激勵(lì)所得按照相關(guān)規(guī)定確定所得來源地的,無住所個(gè)人在境內(nèi)履職或者執(zhí)行職務(wù)時(shí)收到的數(shù)月獎(jiǎng)金或者股權(quán)激勵(lì)所得。無住所個(gè)人停止在境內(nèi)履約或者執(zhí)行職務(wù)離境后收到的數(shù)月獎(jiǎng)金或者股權(quán)激勵(lì)所得。

05:14

05:14如何確定增值稅稅率的基本原則和類型?:如何確定增值稅稅率的基本原則和類型?確定增值稅稅率的基本原則,這是由增值稅實(shí)行稅款抵扣的計(jì)稅方法以及其中性稅收的特征所決定的。必然帶來在計(jì)算增值稅時(shí)需要?jiǎng)澐咒N售的貨物屬于哪一檔稅率的問題,多稅率會(huì)使增值稅的計(jì)算極為復(fù)雜,特別是對(duì)經(jīng)營貨物品種繁多的商業(yè)企業(yè)采用多稅率,凡實(shí)行增值稅的國家都盡量減少稅率檔次。多稅率會(huì)使增值稅失去中性稅收的特征。

05:01

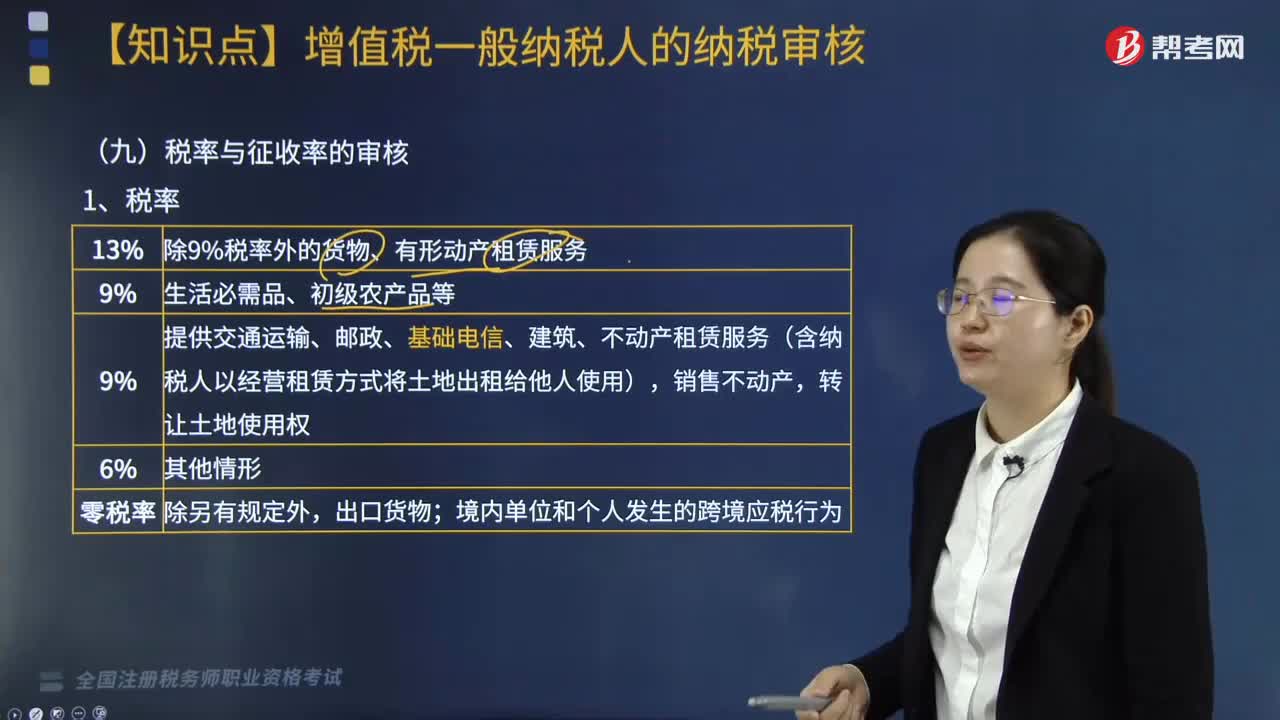

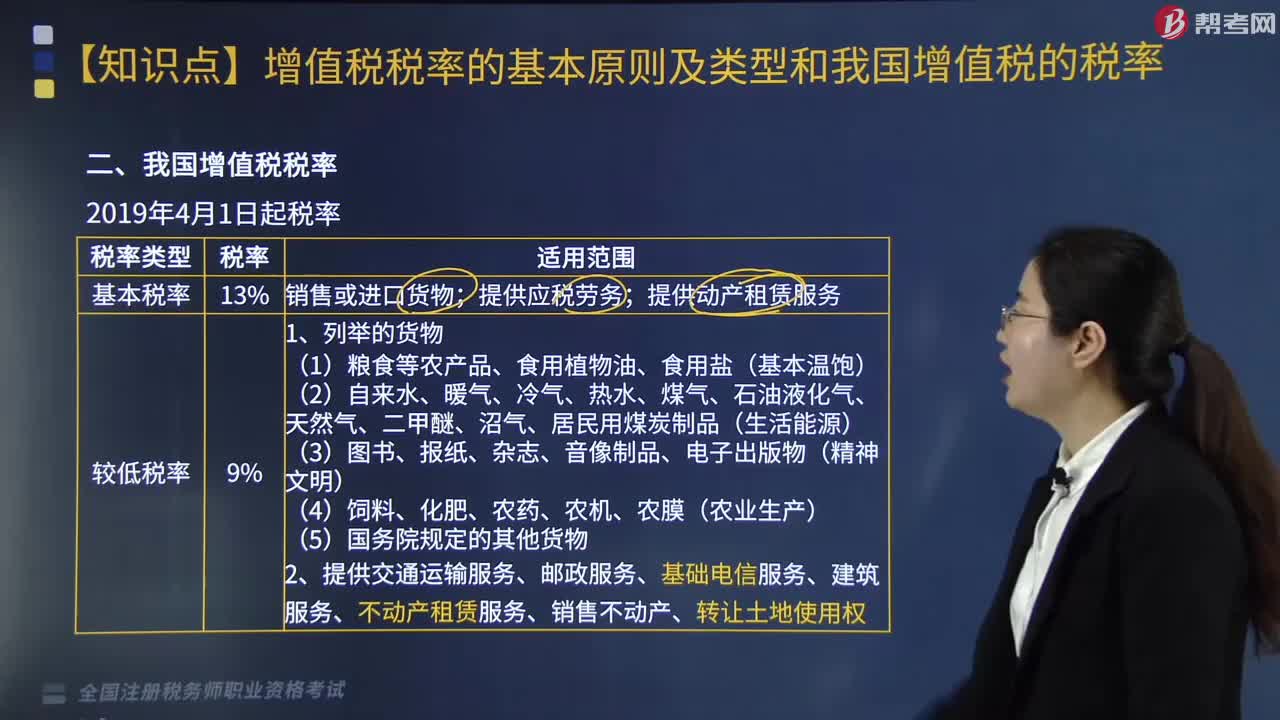

05:01我國增值稅稅率的稅率類型有哪些?:我國增值稅稅率的稅率類型有哪些?我國增值稅稅率的稅率類型有基本稅率、較低稅率、低稅率、零稅率。銷售或進(jìn)口貨物、提供應(yīng)稅勞務(wù)、提供動(dòng)產(chǎn)租賃服務(wù)。2.提供交通運(yùn)輸服務(wù)、郵政服務(wù)、基礎(chǔ)電信服務(wù)、建筑服務(wù)、不動(dòng)產(chǎn)租賃服務(wù)、銷售不動(dòng)產(chǎn)、轉(zhuǎn)讓土地使用權(quán):提供現(xiàn)代服務(wù)(租賃除外)、增值電信服務(wù)、金融服務(wù)、生活服務(wù)、銷售無形資產(chǎn)(轉(zhuǎn)讓土地使用權(quán)除外),四、零稅率為0。

06:30

06:30如何確定企業(yè)所得稅的所得來源地?:如何確定企業(yè)所得稅的所得來源地?企業(yè)所得稅是對(duì)我國境內(nèi)的企業(yè)和其他取得收入的組織的生產(chǎn)經(jīng)營所得和其他所得征收的所得稅。企業(yè)所得稅所得來源地的確定具體內(nèi)容如下:(2)動(dòng)產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動(dòng)產(chǎn)的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地確定;(3)權(quán)益專性投資資產(chǎn)轉(zhuǎn)讓所得按照被投資企業(yè)所在地確定。按照分配所得的企業(yè)所在地確定屬。按照負(fù)擔(dān)、支付所得的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地確定,企業(yè)轉(zhuǎn)讓動(dòng)產(chǎn)的所得來源地()。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日