注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:26

05:26企業(yè)的集權(quán)與分權(quán)分別是指什么?:企業(yè)的集權(quán)與分權(quán)分別是指什么?企業(yè)的集權(quán)和分權(quán)是企業(yè)經(jīng)營管理權(quán)限的分配方式。是上級與下級在權(quán)利分配的比重和協(xié)調(diào)問題。集權(quán)是把企業(yè)經(jīng)營管理權(quán)限較多集中在企業(yè)上層的一種組織形式:集權(quán)的優(yōu)點(diǎn),集權(quán)的缺點(diǎn),容易形成對高層管理者的個人崇拜,導(dǎo)致將來企業(yè)高管更替困難。分權(quán)是把企業(yè)的經(jīng)營管理權(quán)適當(dāng)?shù)姆稚⒃谄髽I(yè)的中下層的一種組織形式;1、可以讓高層管理者將主要精力集中于重要事務(wù)。

03:29

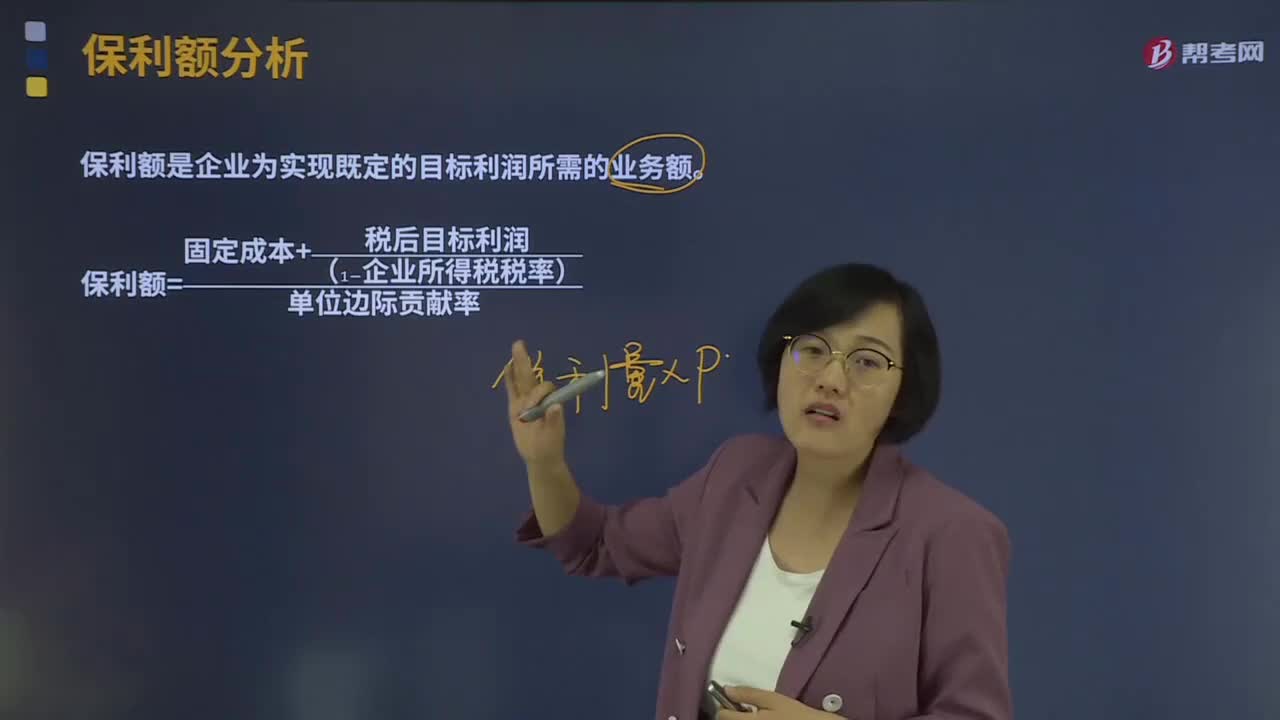

03:29什么是保利額分析?:什么是保利額分析?保利額是企業(yè)為實現(xiàn)既定的目標(biāo)利潤所需的業(yè)務(wù)額。保利點(diǎn)是指在單價和成本水平既定的情況下,為確保事先確定的目標(biāo)利潤(TP)能夠?qū)崿F(xiàn)而應(yīng)當(dāng)達(dá)到的業(yè)務(wù)量的統(tǒng)稱。下面是注冊會計師考試的例題,為大家說明這個知識點(diǎn)在考試中的應(yīng)用,【例題·計算分析題】某企業(yè)僅產(chǎn)銷一種產(chǎn)品,銷售單價為2元,單位變動成本為1.2元,若稅后目標(biāo)利潤為1 500元,計算保利量和保利額。

10:13

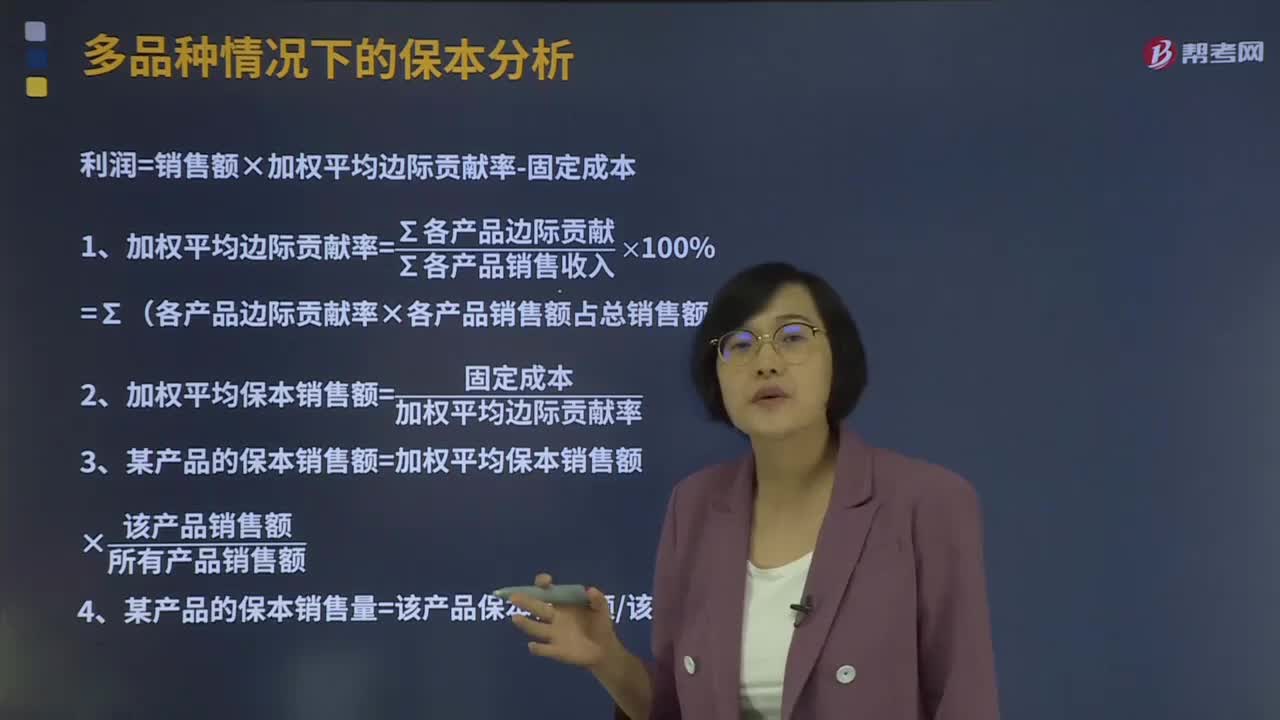

10:13多品種情況下的保本分析是怎樣的?:利潤=銷售額×加權(quán)平均邊際貢獻(xiàn)率-固定成本,1、加權(quán)平均邊際貢獻(xiàn)率=∑各產(chǎn)品邊際貢獻(xiàn)∑各產(chǎn)品銷售收入×100%,=∑(各產(chǎn)品邊際貢獻(xiàn)率×各產(chǎn)品銷售額占總銷售額比重)。2、加權(quán)平均保本銷售額=固定成本加權(quán)平均邊際貢獻(xiàn)率,(1)計算企業(yè)計劃期內(nèi)的加權(quán)平均邊際貢獻(xiàn)率、加權(quán)平均保本銷售額加權(quán)平均邊際貢獻(xiàn)率=∑(各產(chǎn)品邊際貢獻(xiàn)率×各產(chǎn)品占總銷售比重)=37.5% × 50%+18.75% ×

02:58

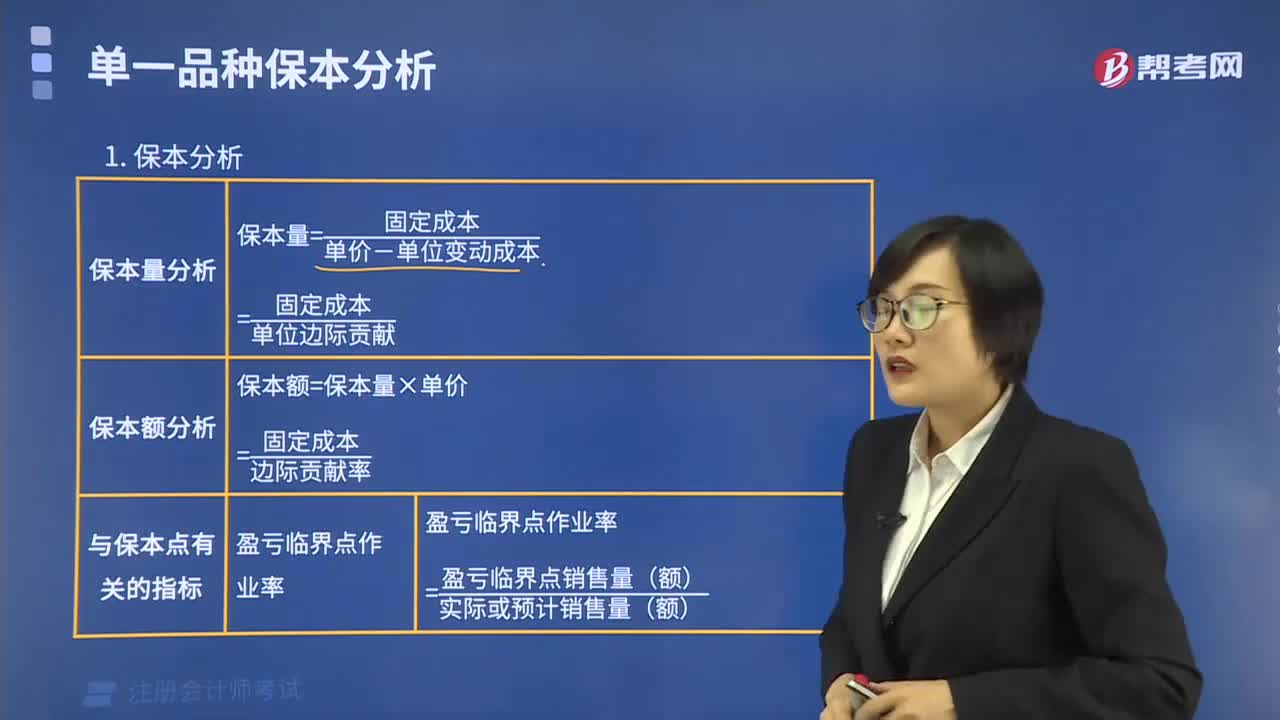

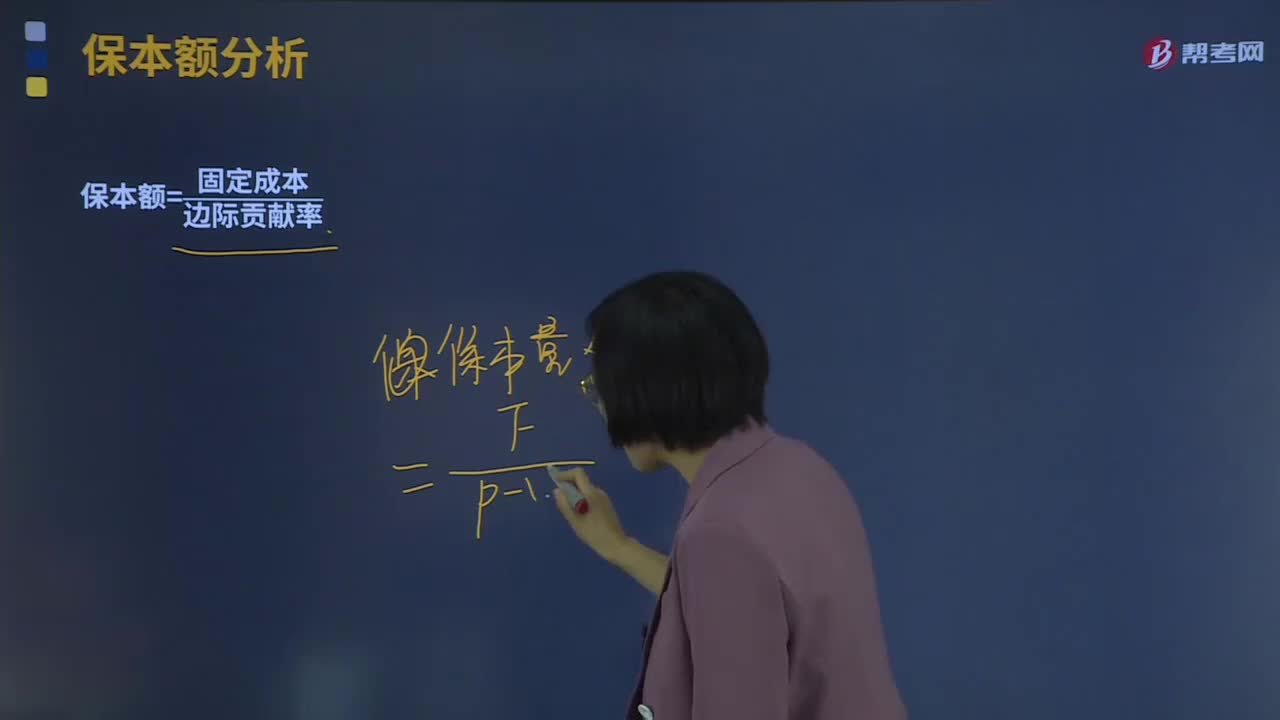

02:58保本額應(yīng)該如何去分析?:保本額應(yīng)該如何去分析?保本額是指企業(yè)全部銷售收入的等于全部成本費(fèi)用時的銷售額。達(dá)到了這一銷售額時,企業(yè)產(chǎn)品提供的邊際貢獻(xiàn)正好抵償固定成本總額。保本額計算公式:保本額=固定成本邊際貢獻(xiàn)率,為大家說明這個知識點(diǎn)在考試中的應(yīng)用。【例題·計算分析題】某企業(yè)僅銷售一種產(chǎn)品,銷售單價為2元,單位變動成本為1.2元。固定成本為1 600元月:計算保本量及保本額

03:09

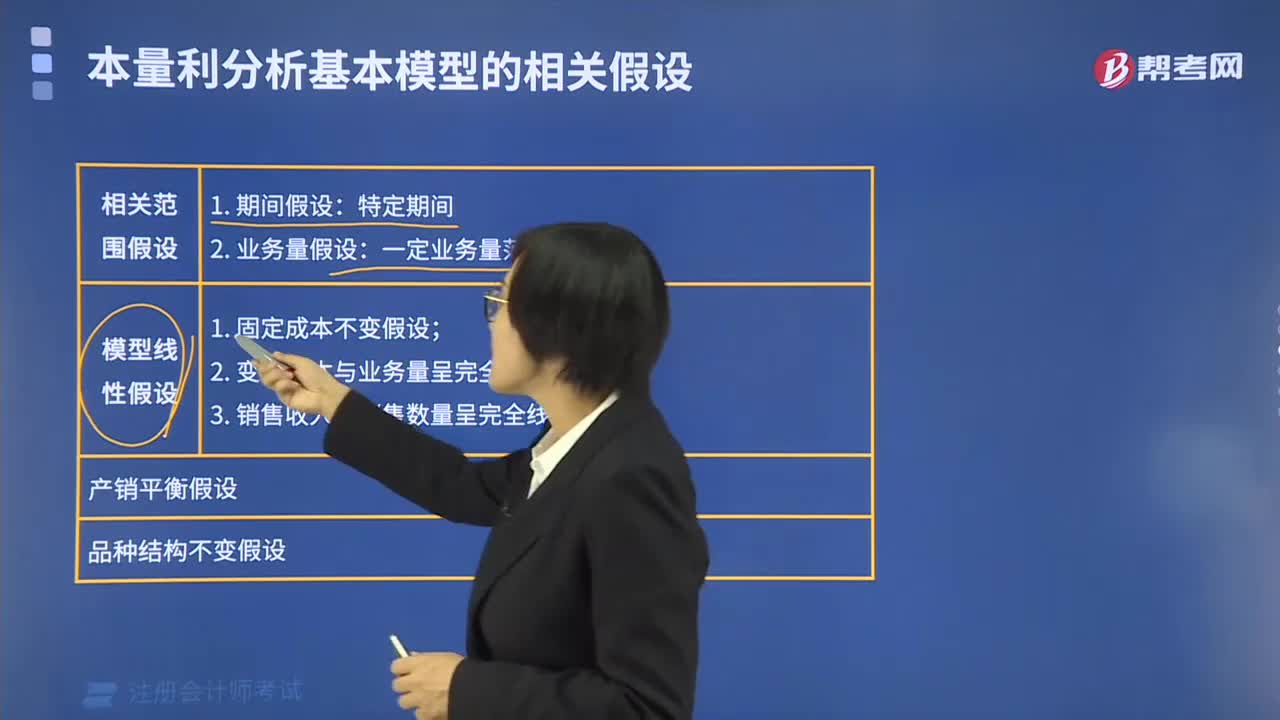

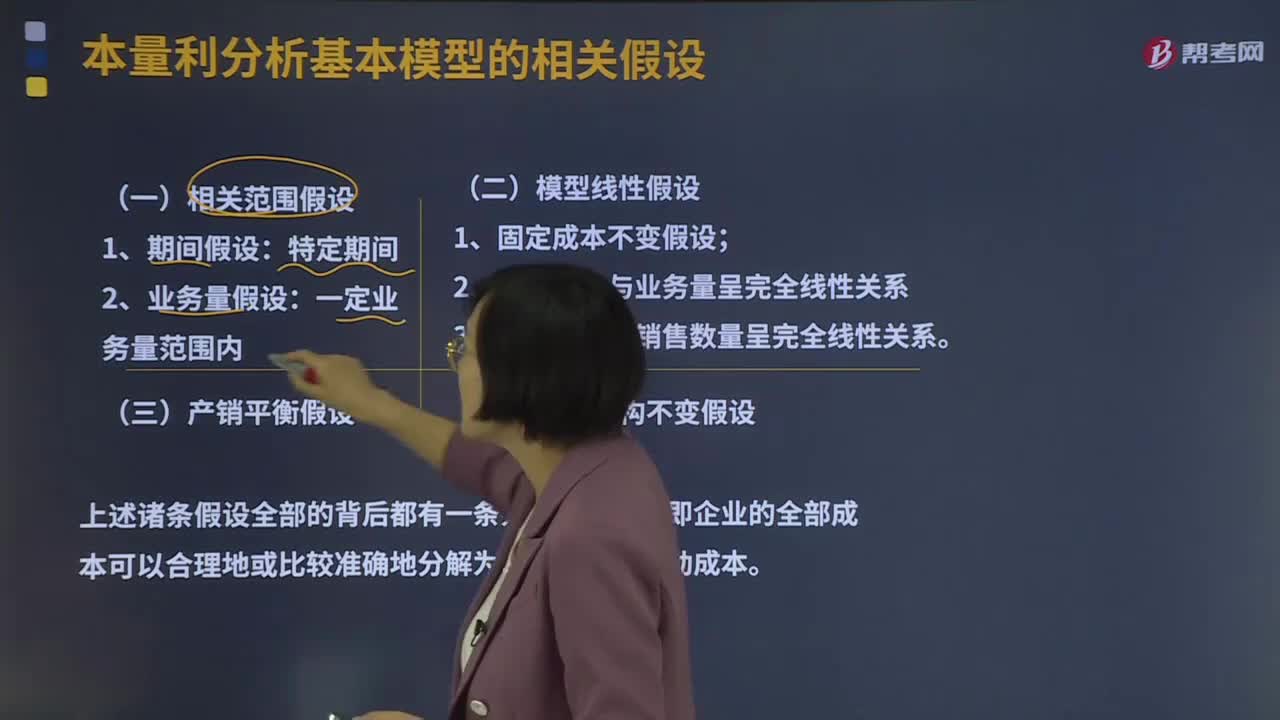

03:09本量利分析基本模型的相關(guān)假設(shè)有哪些?:模型線性假設(shè)由相關(guān)范圍假設(shè)派生而來,產(chǎn)銷平衡假設(shè)與品種結(jié)構(gòu)不變假設(shè)是對模型線性假設(shè)的進(jìn)一步補(bǔ)充;品種結(jié)構(gòu)不變假設(shè)又是多品種條件下產(chǎn)銷平衡假設(shè)的前提條件。所以成本按性態(tài)劃分的基本假設(shè)也就構(gòu)成了本量利分析的基本假設(shè),對成本按性態(tài)進(jìn)行劃分而得到的固定成本和變動成本,2、變動成本與業(yè)務(wù)量呈完全線性關(guān)系假設(shè)。變動成本與業(yè)務(wù)量呈完全線性關(guān)系,斜率就是單位變動成本,3、銷售收入與銷售數(shù)量呈完全線性關(guān)系假設(shè)。

05:24

05:24什么是成本性態(tài)分析的變動成本?:什么是成本性態(tài)分析的變動成本?變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)其總額隨業(yè)務(wù)量變動而正比例變動的成本。直接材料、直接人工、按產(chǎn)量計提的固定設(shè)備折舊等。(1)變動成本總額隨業(yè)務(wù)量變化成正比例變化;(3)變動成本和業(yè)務(wù)量之間的線性關(guān)系。1、技術(shù)性變動成本(約束性變動成本)。與業(yè)務(wù)量有明確的技術(shù)或?qū)嵨镪P(guān)系的變動成本,其技術(shù)變動成本便為零。2、酌量性變動成本。可以通過管理決策行動改變的變動成本。

07:32

07:32成本性態(tài)分析的固定成本是指什么?:成本性態(tài)分析的固定成本是指什么?如固定的月工資、固定資產(chǎn)折舊、取暖費(fèi)、財產(chǎn)保險費(fèi)、職工培訓(xùn)費(fèi)、科研開發(fā)費(fèi)、廣告費(fèi)等。(1)固定成本總額在一定期間穩(wěn)定是相對于業(yè)務(wù)量來說的;(2)固定成本的穩(wěn)定性是相對成本總額而言的。單位固定成本隨產(chǎn)量成反方向變化。1、約束性固定成本“(1)不能通過當(dāng)前的管理決策行動加以改變的固定成本”(2)約束性固定成本屬于企業(yè),是企業(yè)為了維持一定的業(yè)務(wù)量所必須負(fù)擔(dān)的最低成本。

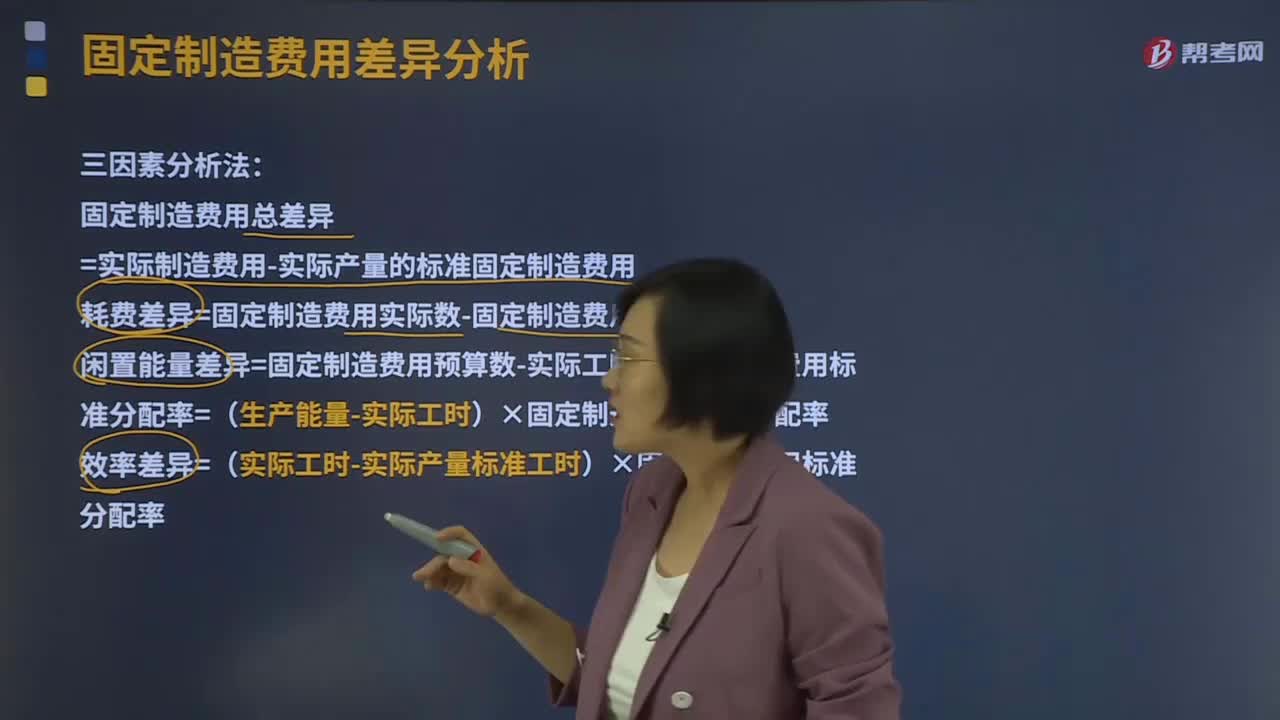

11:21

11:21三因素分析法是指什么?:是將固定制造費(fèi)用成本差異分為固定制造費(fèi)用耗費(fèi)差異、固定制造費(fèi)用效率差異和固定制造費(fèi)用閑置能量差異三部分。固定制造費(fèi)用成本差異的計算與二因素分析法相同,一部分是實際工時未達(dá)到預(yù)算工時而形成的閑置能量差異,固定制造費(fèi)用總差異=實際制造費(fèi)用-實際產(chǎn)量的標(biāo)準(zhǔn)固定制造費(fèi)用,耗費(fèi)差異=固定制造費(fèi)用實際數(shù)-固定制造費(fèi)用預(yù)算數(shù)。

08:24

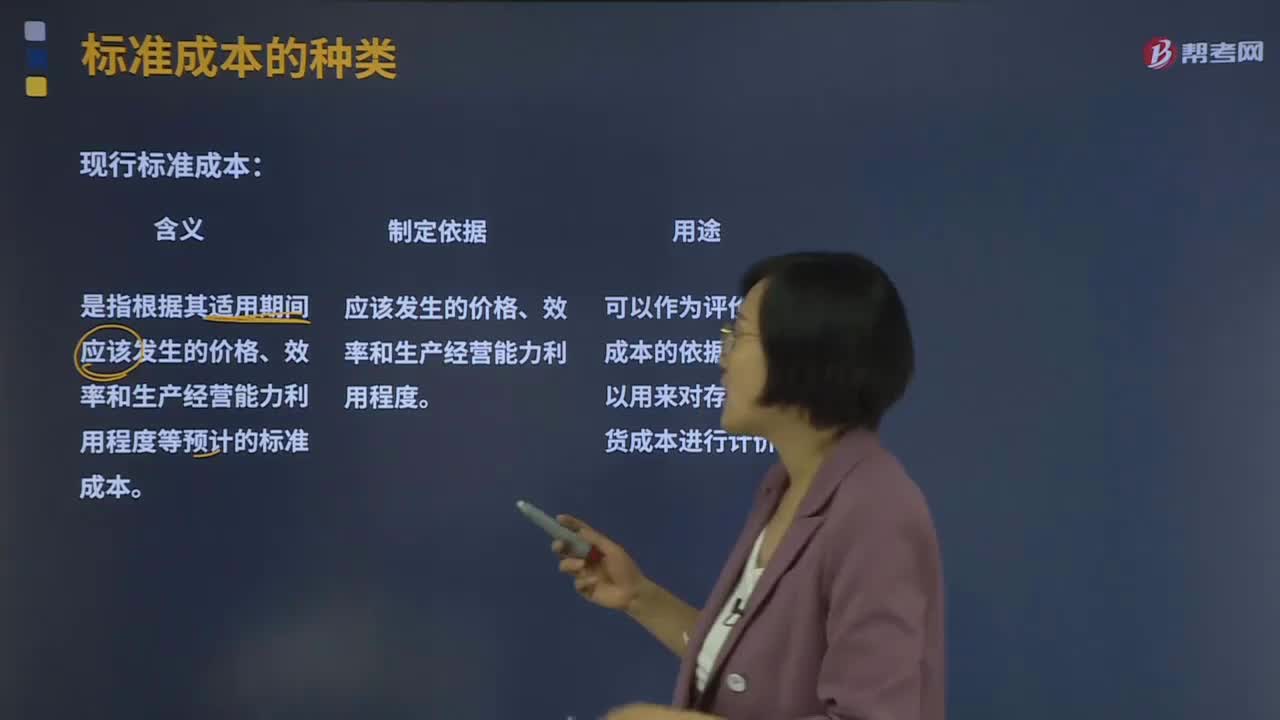

08:24現(xiàn)行標(biāo)準(zhǔn)成本和基本標(biāo)準(zhǔn)成本分別指什么?:現(xiàn)行標(biāo)準(zhǔn)成本和基本標(biāo)準(zhǔn)成本分別指什么?發(fā)現(xiàn)并分析實際成本對標(biāo)準(zhǔn)成本的偏離構(gòu)成成本控制一項重要內(nèi)容。現(xiàn)行標(biāo)準(zhǔn)成本是指根據(jù)其適用期間應(yīng)該發(fā)生的價格、效率和生產(chǎn)經(jīng)營能力利用程度等預(yù)計的標(biāo)準(zhǔn)成本。是根據(jù)應(yīng)該發(fā)生的價格、效率和生產(chǎn)經(jīng)營能力利用程度制定出的標(biāo)準(zhǔn)成本。是根據(jù)生產(chǎn)的基本條件無重大變化制定出的標(biāo)準(zhǔn)成本。下列情況中需要修訂現(xiàn)行標(biāo)準(zhǔn)成本的有( )。

00:52

00:52直接成本與間接成本分別指什么?:直接成本與間接成本分別指什么?依據(jù)產(chǎn)品成本按其計入成本對象的方式可將費(fèi)用劃分為直接成本和間接成本。間接成本指與成本對象相關(guān)聯(lián)的成本中不能用一種經(jīng)濟(jì)合理的方式追溯到成本對象,將成本分為直接生產(chǎn)成本與間接生產(chǎn)成本,對于直接生產(chǎn)成本一般應(yīng)從改進(jìn)生產(chǎn)工藝、降低消耗定額著手來降低產(chǎn)品成本。對于間接生產(chǎn)成本一般應(yīng)從加強(qiáng)費(fèi)用的預(yù)算管理、降低各生產(chǎn)單位的費(fèi)用總額著手來降低產(chǎn)品成本。

01:45

01:45檢查涉及應(yīng)收賬款的相關(guān)財務(wù)指標(biāo)有哪些?:應(yīng)收賬款Receivables應(yīng)收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),包括應(yīng)由購買單位或接受勞務(wù)單位負(fù)擔(dān)的稅金、代購買方墊付的包裝費(fèi)各種運(yùn)雜費(fèi)等。應(yīng)收賬款是伴隨企業(yè)的銷售行為發(fā)生而形成的一項債權(quán)。應(yīng)收賬款的確認(rèn)與收入的確認(rèn)密切相關(guān)。該賬戶按不同的購貨或接受勞務(wù)的單位設(shè)置明細(xì)賬戶進(jìn)行明細(xì)核算。檢查涉及應(yīng)收賬款的相關(guān)財務(wù)指標(biāo):

07:22

07:22杜邦分析體系的核心比率具體是指什么?:杜邦分析體系的核心比率具體是指什么?是利用各主要財務(wù)比率之間的內(nèi)在聯(lián)系,對公司財務(wù)狀況和經(jīng)營成果進(jìn)行綜合評價的系統(tǒng)方法。以總資產(chǎn)凈利率和權(quán)益乘數(shù)為分解因素,重點(diǎn)揭示公司獲利能力及杠桿水平對權(quán)益凈利率的影響,權(quán)益凈利率是分析體系的核心比率,總是流向投資報酬率高的行業(yè)和公司,因此各公司的權(quán)益凈利率會比較接近。如果一個企業(yè)的權(quán)益凈利率經(jīng)常高于其他公司,如果一個公司的權(quán)益凈利率經(jīng)常低于其他公司。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日