下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:39

00:39補(bǔ)記無形資產(chǎn)的賬務(wù)處理是什么?:補(bǔ)記無形資產(chǎn)的賬務(wù)處理是什么?無形資產(chǎn):銀行存款:2.補(bǔ)提折舊:累計(jì)攤銷3.結(jié)轉(zhuǎn)以前年度損益借利潤分配——未分配利潤貸以前年度損益調(diào)整注同時(shí)要調(diào)整去年年終報(bào)表和今年以來各月的資產(chǎn)負(fù)債表的年初數(shù)

00:46

00:46報(bào)廢流動資產(chǎn)賬務(wù)處理是什么?:報(bào)廢流動資產(chǎn)賬務(wù)處理是什么?1.報(bào)廢前:產(chǎn)成品(或庫存商品):2.領(lǐng)導(dǎo)審批后入賬:(1)如果正常報(bào)廢:管理費(fèi)用——產(chǎn)品損失:(2)如果屬于非正常損失,借。營業(yè)外支出貸待處理財(cái)產(chǎn)損益注非正常損失要到主管稅務(wù)局審批審批后可以稅前扣除

00:58

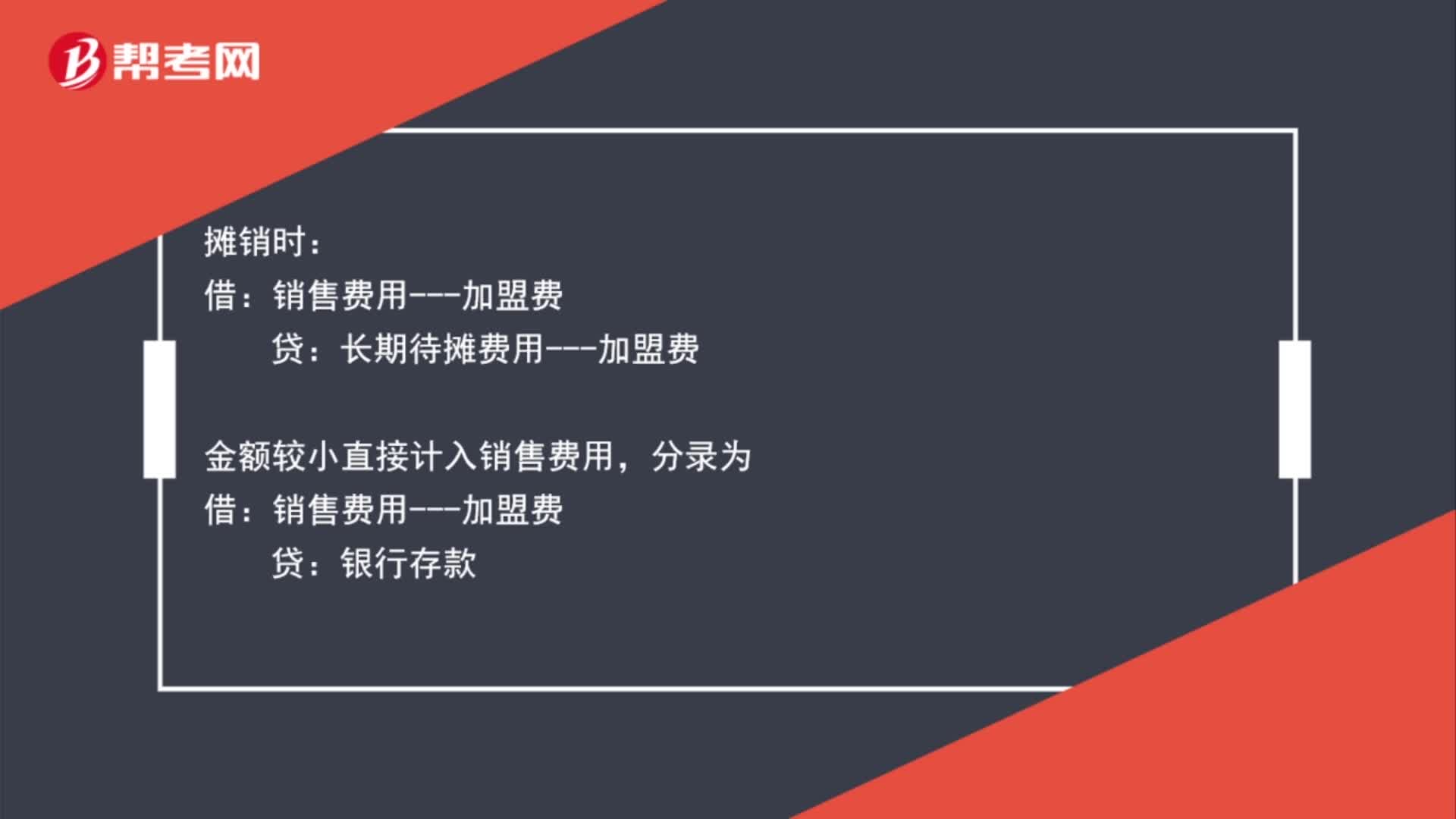

00:58支付加盟費(fèi)賬務(wù)處理是什么?:支付加盟費(fèi)賬務(wù)處理是什么?加盟費(fèi)的金額較大先計(jì)入長期待攤費(fèi),再每月攤?cè)脘N售費(fèi)用,支付時(shí):貨:銀行存款:攤銷時(shí),長期待攤費(fèi)用——加盟費(fèi)金額較小直接計(jì)入銷售費(fèi)用分錄為借銷售費(fèi)用——加盟費(fèi)貸銀行存款

03:30

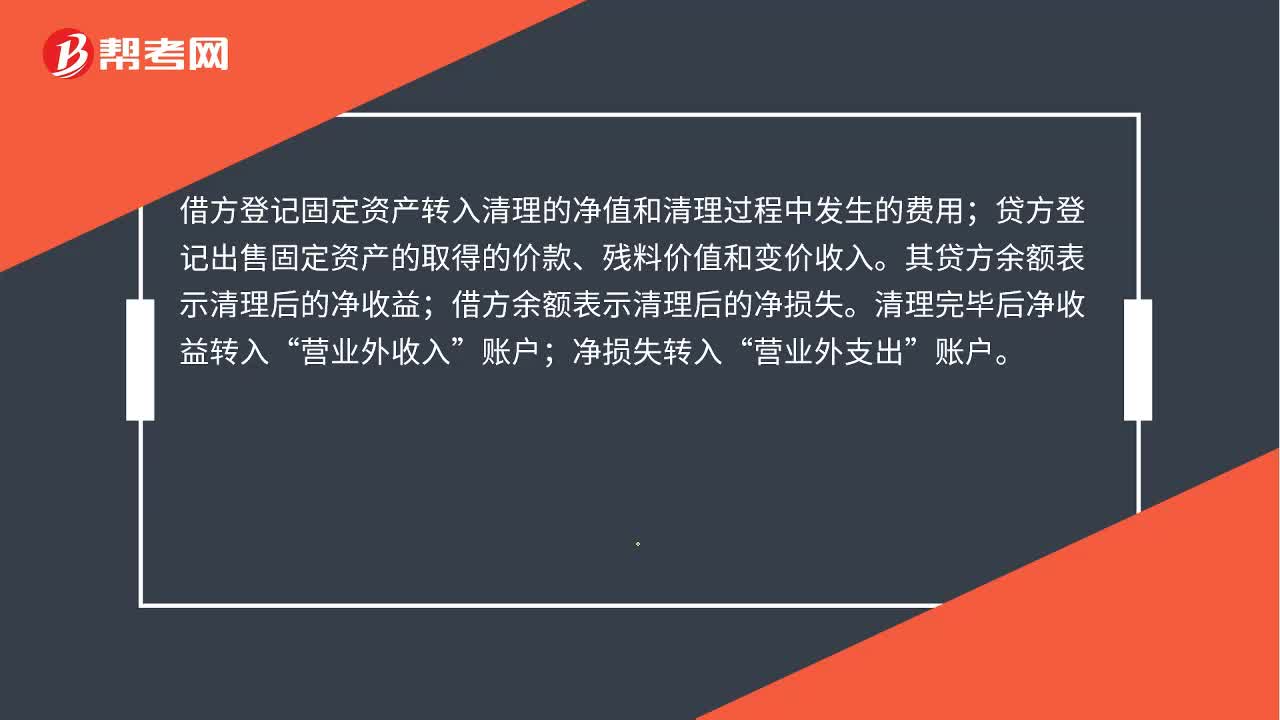

03:30固定資產(chǎn)清理賬務(wù)處理是什么?:用來核算企業(yè)因出售、報(bào)廢和毀損等原因轉(zhuǎn)入清理的固定資產(chǎn)凈值以及在清理過程中所發(fā)生的清理費(fèi)用和清理收入,借方登記固定資產(chǎn)轉(zhuǎn)入清理的凈值和清理過程中發(fā)生的費(fèi)用。貸方登記出售固定資產(chǎn)的取得的價(jià)款、殘料價(jià)值和變價(jià)收入;其貸方余額表示清理后的凈收益。借方余額表示清理后的凈損失;固定資產(chǎn)清理賬務(wù)處理。(1)出售、報(bào)廢和毀損的固定資產(chǎn)轉(zhuǎn)入清理時(shí),固定資產(chǎn)清理(轉(zhuǎn)入清理的固定資產(chǎn)帳面價(jià)值):固定資產(chǎn)減值準(zhǔn)備:

00:58

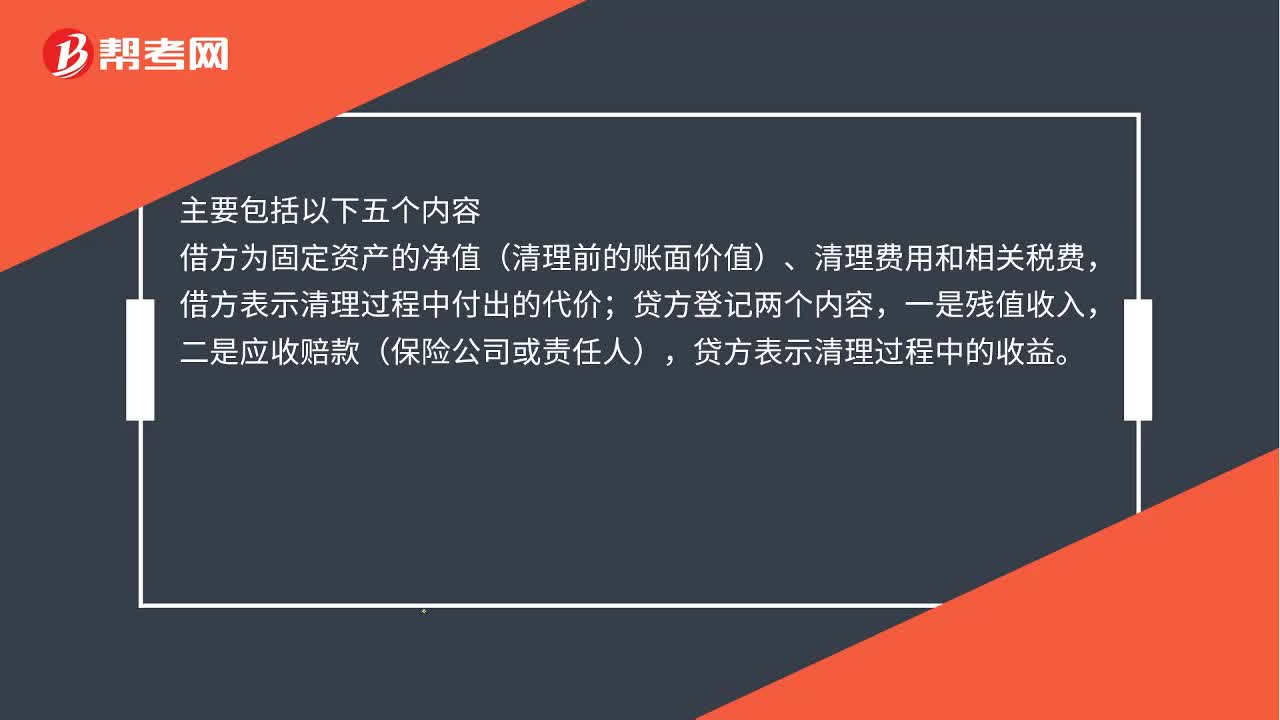

00:58固定資產(chǎn)報(bào)廢賬務(wù)處理是什么?:固定資產(chǎn)報(bào)廢賬務(wù)處理是什么?固定資產(chǎn)出售、報(bào)廢或毀損的賬務(wù)處理,不論是出售、報(bào)廢或毀損“固定資產(chǎn)清理。賬戶核算,主要包括以下五個內(nèi)容;借方為固定資產(chǎn)的凈值(清理前的賬面價(jià)值)、清理費(fèi)用和相關(guān)稅費(fèi),借方表示清理過程中付出的代價(jià),貸方登記兩個內(nèi)容,一是殘值收入。二是應(yīng)收賠款(保險(xiǎn)公司或責(zé)任人),貸方表示清理過程中的收益,貸方的收益減去借方的支出。就是凈收益(或凈損失)最終轉(zhuǎn)入營業(yè)外收入或營業(yè)外支出

02:44

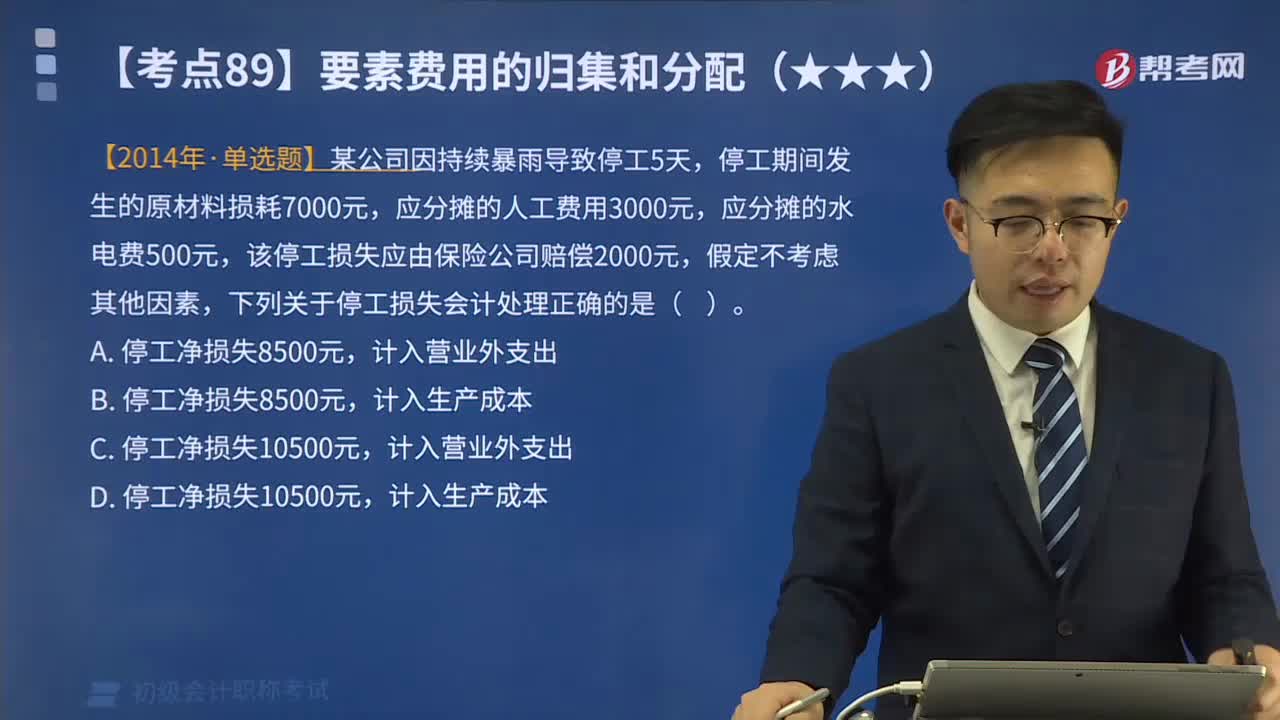

02:44停工損失的賬務(wù)處理是什么?:停工損失的賬務(wù)處理是什么?需要單獨(dú)計(jì)算停工損失的企業(yè),以匯集和分配基本生產(chǎn)車間因停工而發(fā)生的各種費(fèi)用,停工損失包括停工期內(nèi)所支付的生產(chǎn)工人工資和提取的應(yīng)付福利費(fèi)、所耗用的燃料和動力費(fèi),不作為停工損失。停工期間發(fā)生的原材料損耗7000元,該停工損失應(yīng)由保險(xiǎn)公司賠償2000元,下列關(guān)于停工損失會計(jì)處理正確的是( )。【解析】凈停工損失=7000+3000+500-2000=8500(元)。

12:17

12:17廢品損失的賬務(wù)處理是什么?:廢品損失的賬務(wù)處理是什么?為單獨(dú)核算廢品損失,輔助生產(chǎn)一般不單獨(dú)核算廢品損失。不可修復(fù)廢品損失先結(jié)轉(zhuǎn)不可修復(fù)廢品的成本“扣除回收材料及應(yīng)收的賠款后”可修復(fù)廢品損失不需要結(jié)轉(zhuǎn)成本”歸集廢品發(fā)生的支出、扣除回收殘料及應(yīng)收的賠款”【教材例7-9】某工廠費(fèi)用分配表中列示A產(chǎn)品可修復(fù)廢品的修復(fù)費(fèi)用為,不可修復(fù)廢品成本按定額成本計(jì)價(jià),廢品凈損失由當(dāng)月同種產(chǎn)品成本負(fù)擔(dān):(2)結(jié)轉(zhuǎn)不可修復(fù)廢品成本:

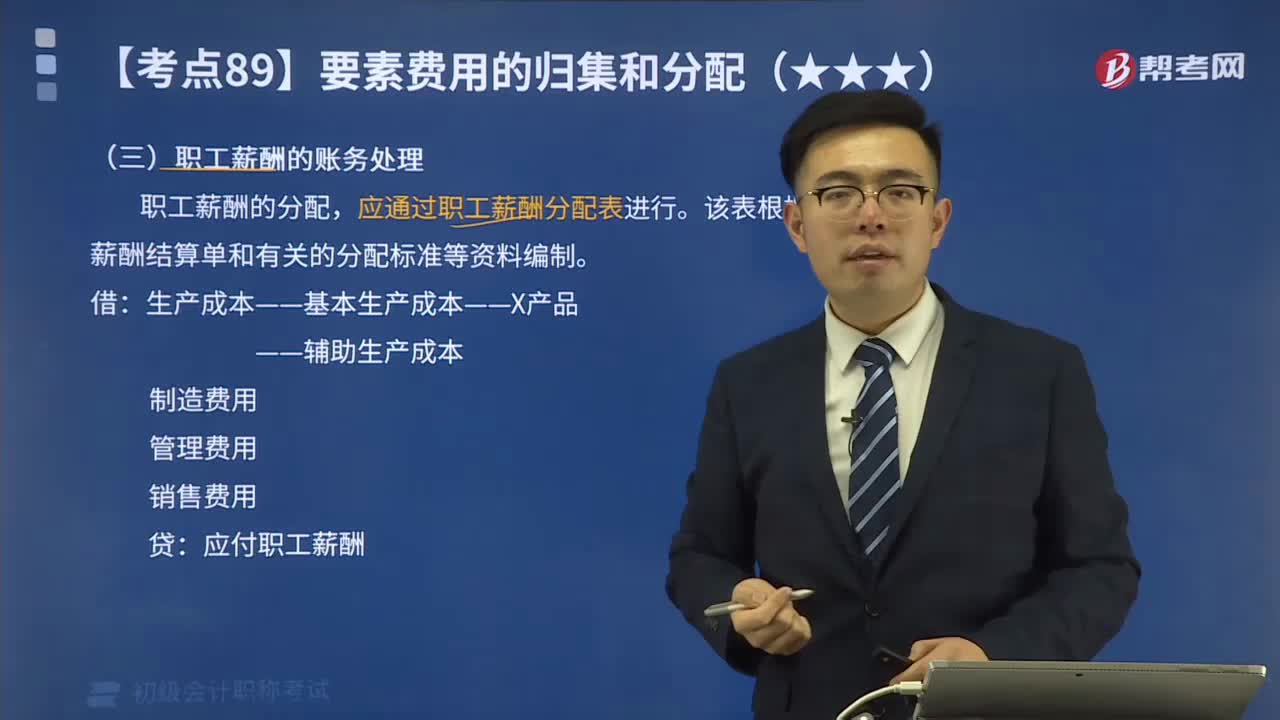

02:10

02:10職工薪酬的賬務(wù)處理是什么?:職工薪酬的賬務(wù)處理是什么?職工薪酬的分配,應(yīng)通過職工薪酬分配表進(jìn)行。該表根據(jù)職工薪酬結(jié)算單和有關(guān)的分配標(biāo)準(zhǔn)等資料編制。——輔助生產(chǎn)成本,應(yīng)付職工薪酬,共發(fā)生生產(chǎn)工人職工薪酬2700萬元按生產(chǎn)工時(shí)比例分配A產(chǎn)品的生產(chǎn)工時(shí)為500小時(shí)B產(chǎn)品的生產(chǎn)工時(shí)為400小時(shí)生產(chǎn)職工薪酬費(fèi)用分配率=2700÷(500+400)=3(萬元小時(shí))B產(chǎn)品應(yīng)分配的職工薪酬=400×3=1200(萬元)

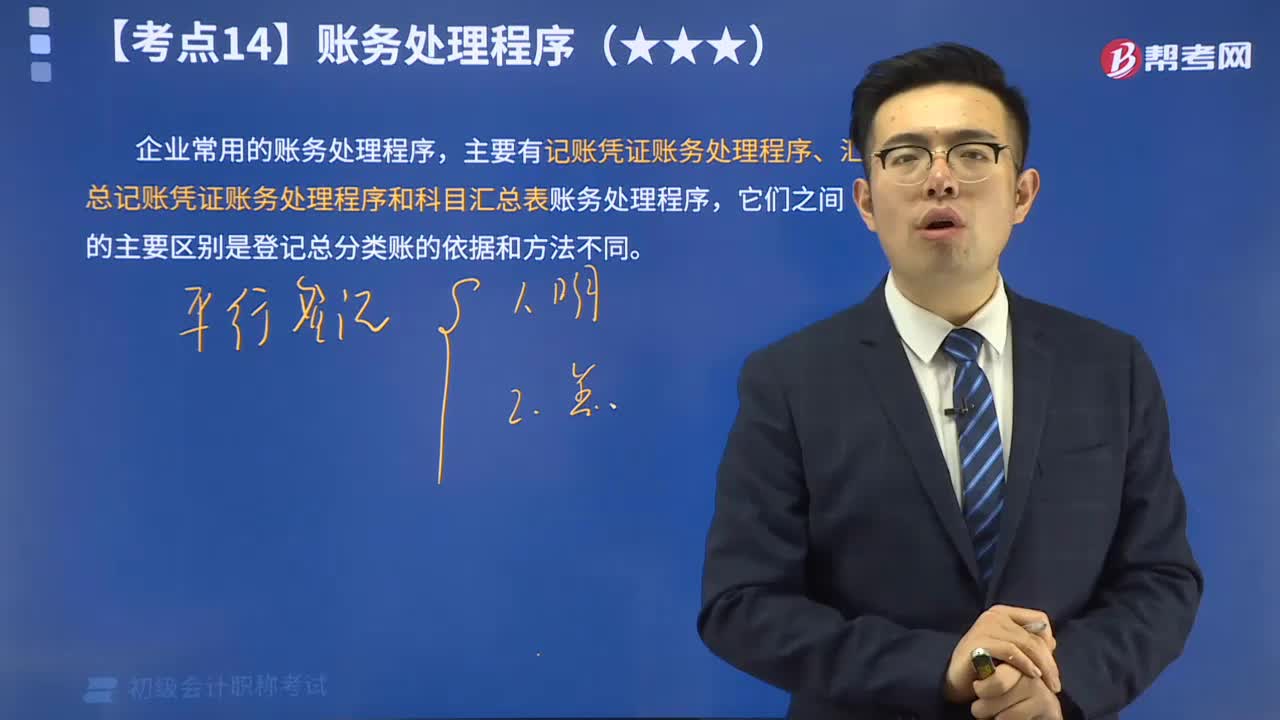

07:38

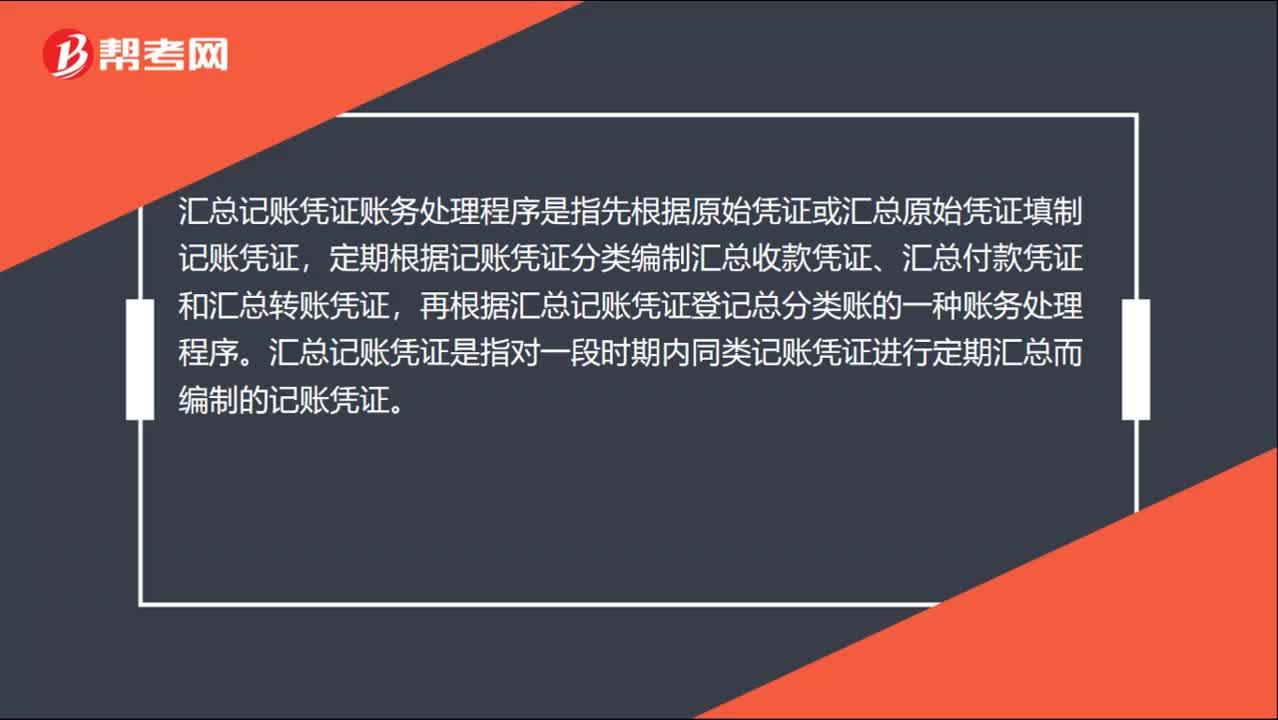

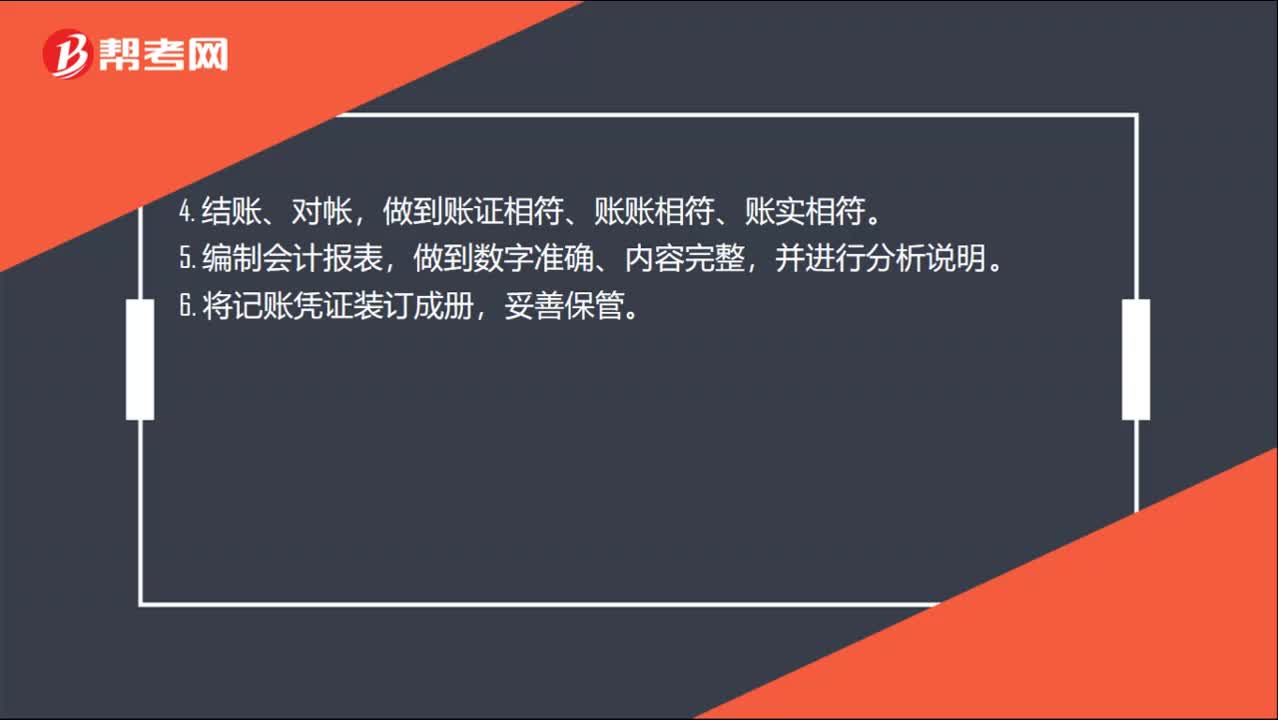

07:38記賬憑證賬務(wù)處理程序是指什么?:記賬憑證賬務(wù)處理程序是指什么?記賬憑證賬務(wù)處理程序是指對發(fā)生的經(jīng)濟(jì)業(yè)務(wù),先根據(jù)原始憑證或匯總原始憑證填制記賬憑證,再直接根據(jù)記賬憑證登記總分類賬的一種賬務(wù)處理程序,主要有記賬憑證賬務(wù)處理程序、匯總記賬憑證賬務(wù)處理程序和科目匯總表賬務(wù)處理程序,記賬憑證賬務(wù)處理程序一共有七個步驟,根據(jù)原始憑證填制匯總原始憑證;填制通用記賬憑證,也可以填制收款憑證、付款憑證和轉(zhuǎn)賬憑證;

01:47

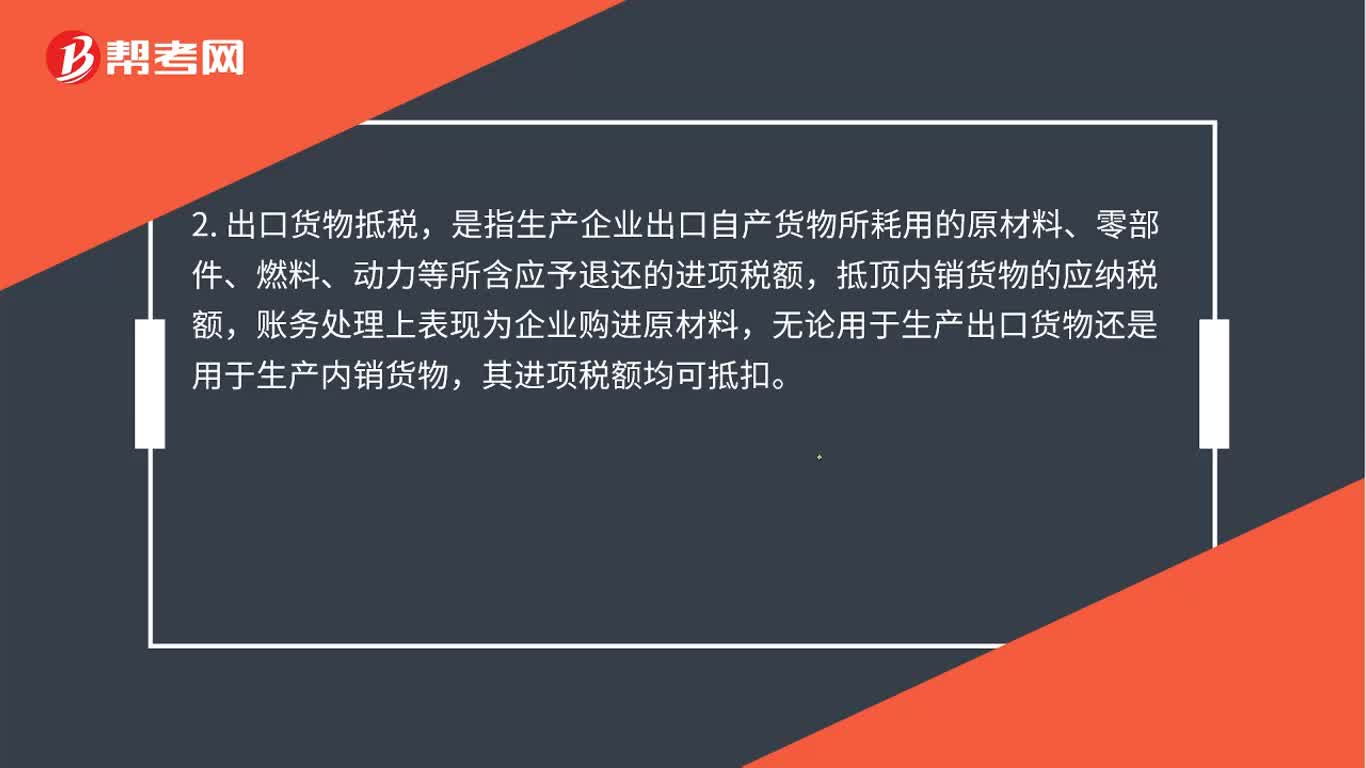

01:47免抵退賬務(wù)怎么處理?:免抵退賬務(wù)處理如下:反映在賬務(wù)處理上是出口銷售時(shí),應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)”是指生產(chǎn)企業(yè)出口自產(chǎn)貨物所耗用的原材料、零部件、燃料、動力等所含應(yīng)予退還的進(jìn)項(xiàng)稅額,抵頂內(nèi)銷貨物的應(yīng)納稅額,賬務(wù)處理上表現(xiàn)為企業(yè)購進(jìn)原材料,其進(jìn)項(xiàng)稅額均可抵扣,3. 出口貨物退稅的賬務(wù)處理。應(yīng)交稅費(fèi)——應(yīng)交增值稅(出口退稅)“應(yīng)交稅費(fèi)——應(yīng)交增值稅(出口抵減內(nèi)銷產(chǎn)品應(yīng)納稅額),借記”

00:24

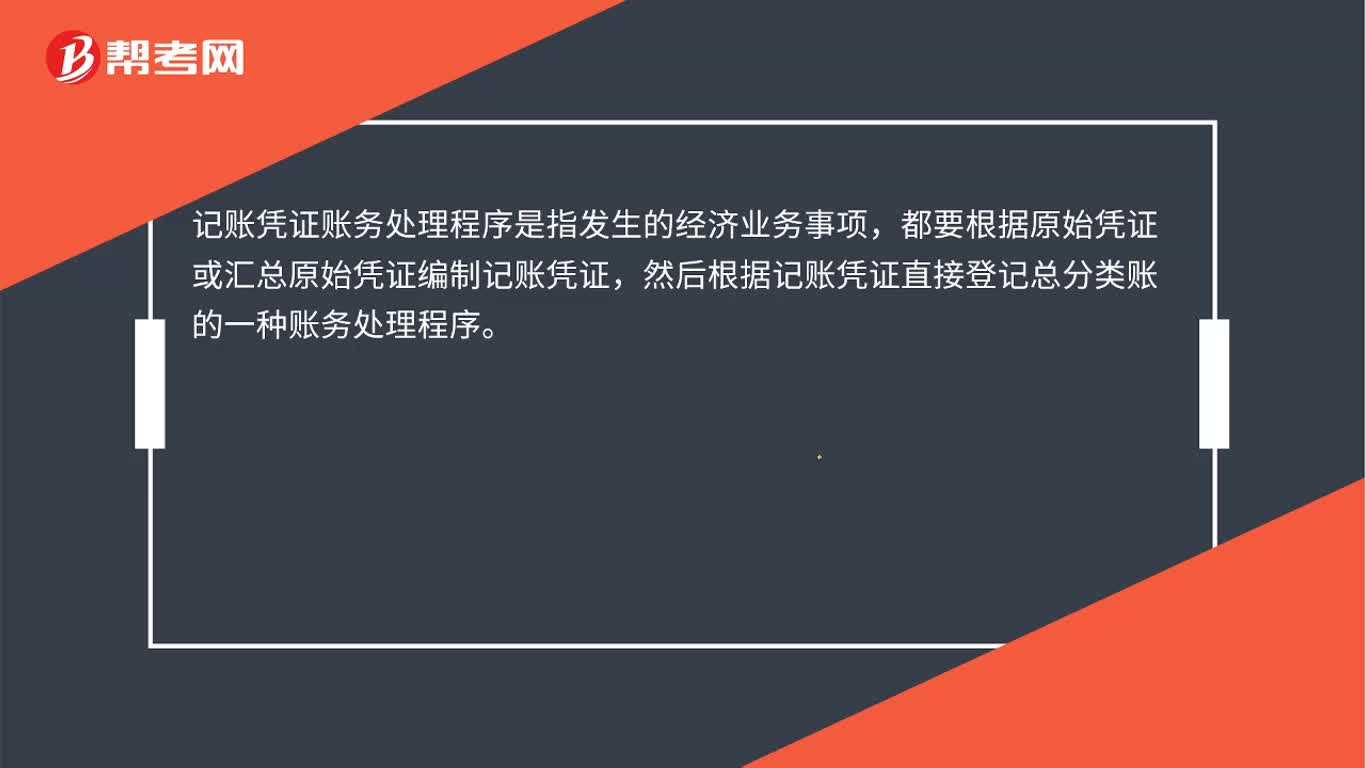

00:24記賬憑證賬務(wù)處理程序是什么?:記賬憑證賬務(wù)處理程序是什么?記賬憑證賬務(wù)處理程序是指發(fā)生的經(jīng)濟(jì)業(yè)務(wù)事項(xiàng),都要根據(jù)原始憑證或匯總原始憑證編制記賬憑證,然后根據(jù)記賬憑證直接登記總分類賬的一種賬務(wù)處理程序。

09:58

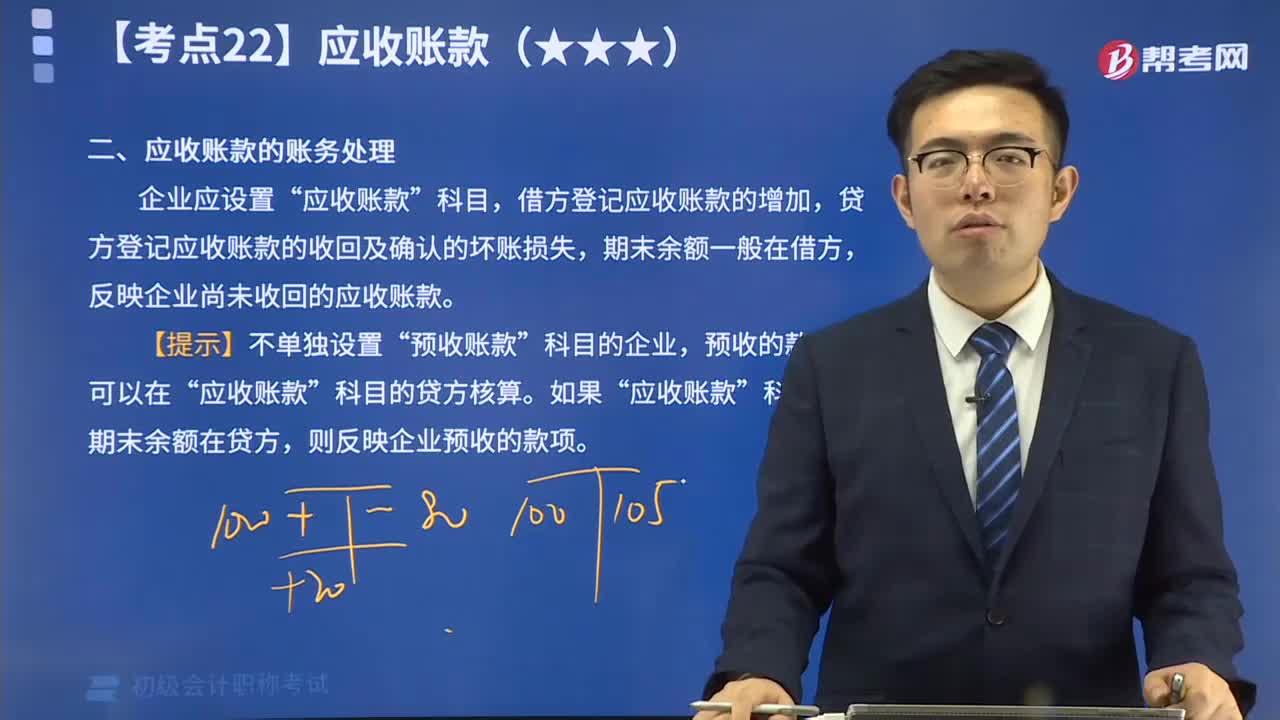

09:58應(yīng)收賬款的賬務(wù)處理是怎么樣的?:企業(yè)應(yīng)設(shè)置“應(yīng)收賬款”科目,借方登記應(yīng)收賬款的增加,貸方登記應(yīng)收賬款的收回及確認(rèn)的壞賬損失,期末余額一般在借方,反映企業(yè)尚未收回的應(yīng)收賬款。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日