-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

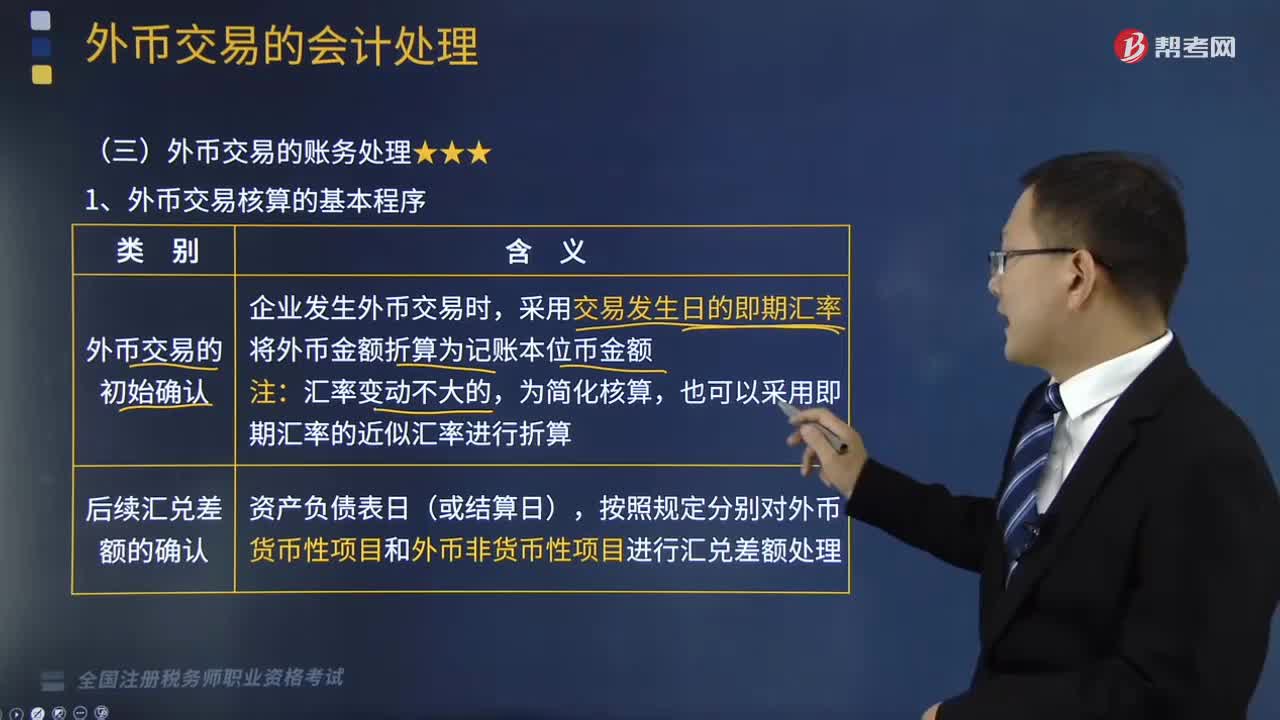

外幣交易核算的基本程序是怎樣的?

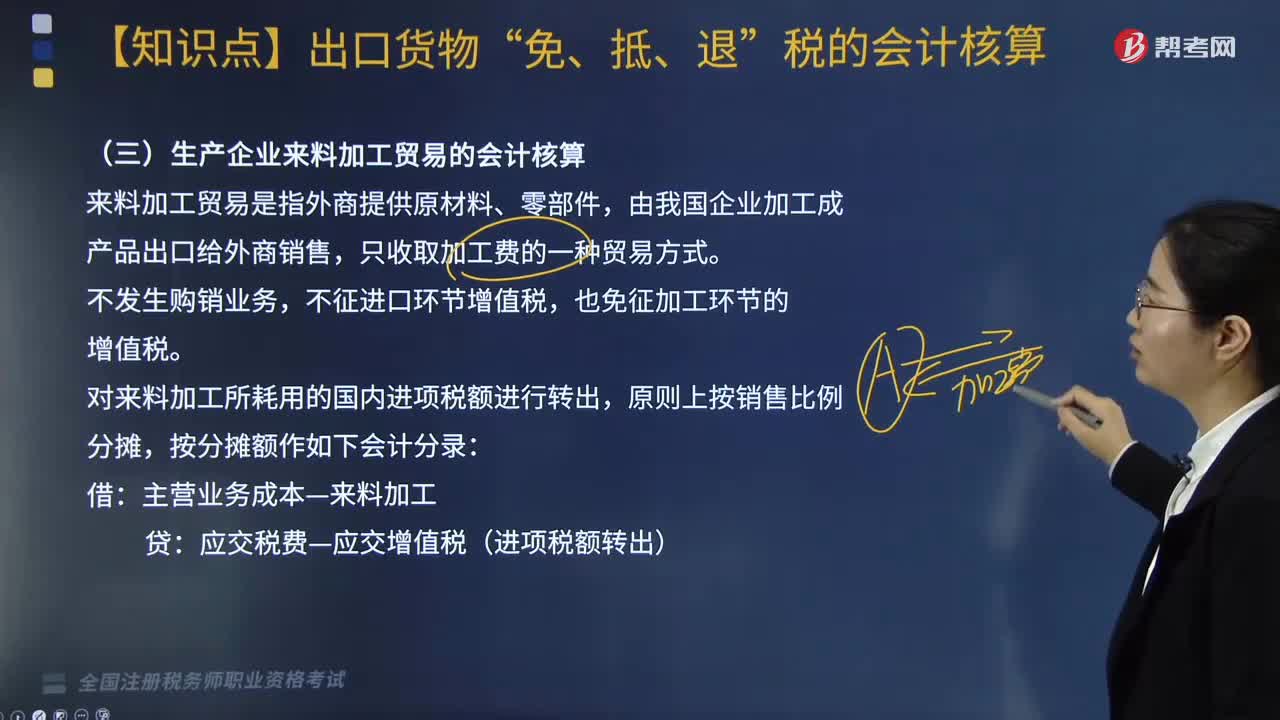

生產(chǎn)企業(yè)來料加工貿(mào)易的會(huì)計(jì)核算怎么做?

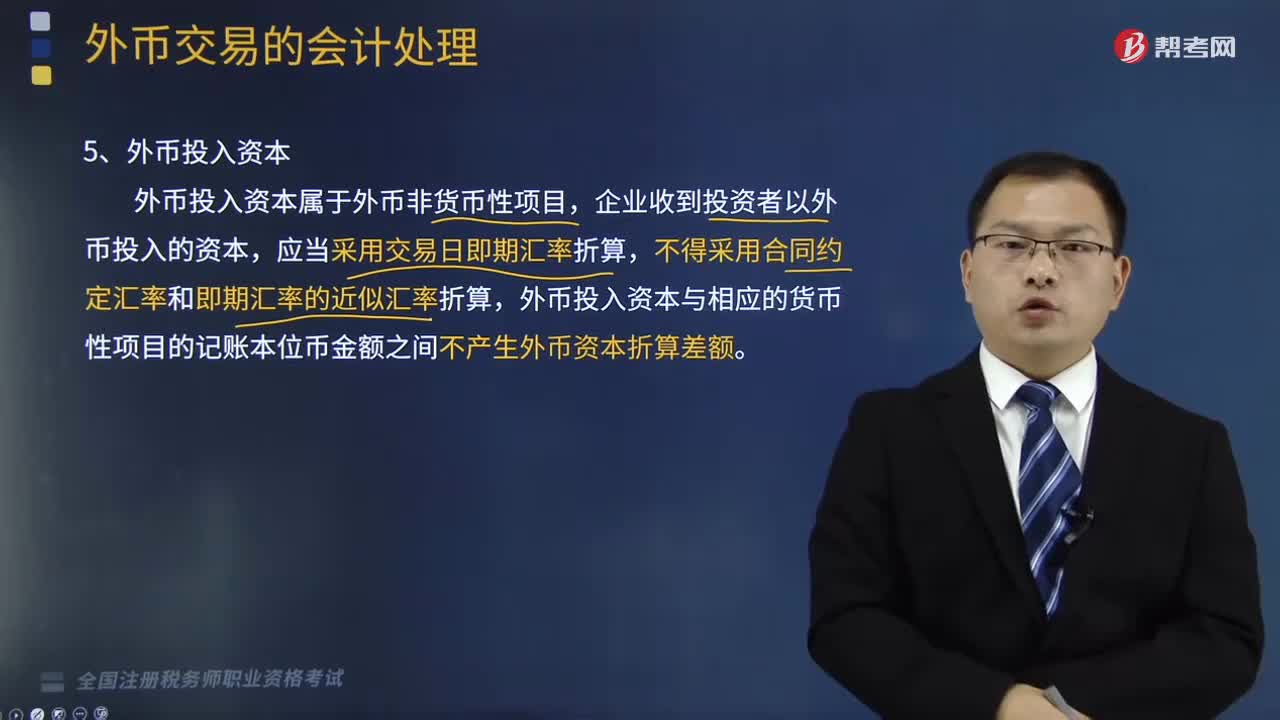

收到投資者以外幣投入資本的會(huì)計(jì)處理是怎樣的?

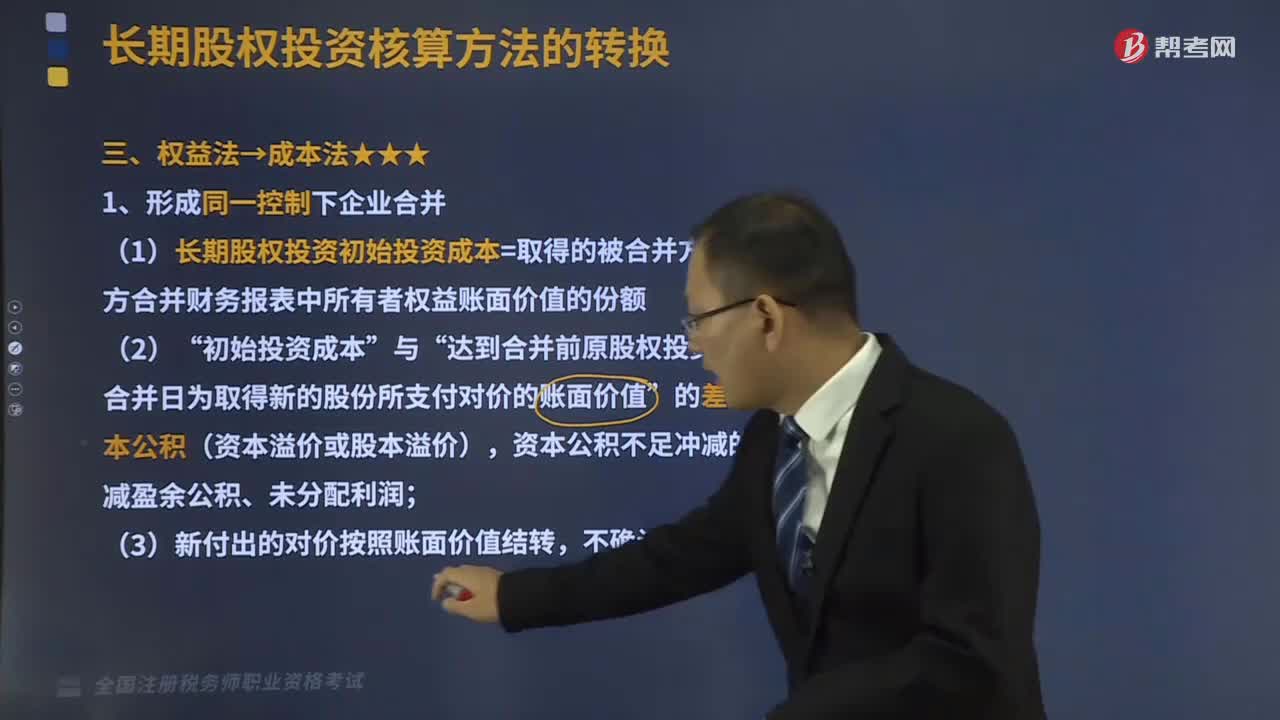

長期股權(quán)投資核算權(quán)益法轉(zhuǎn)換為成本法是怎樣的?

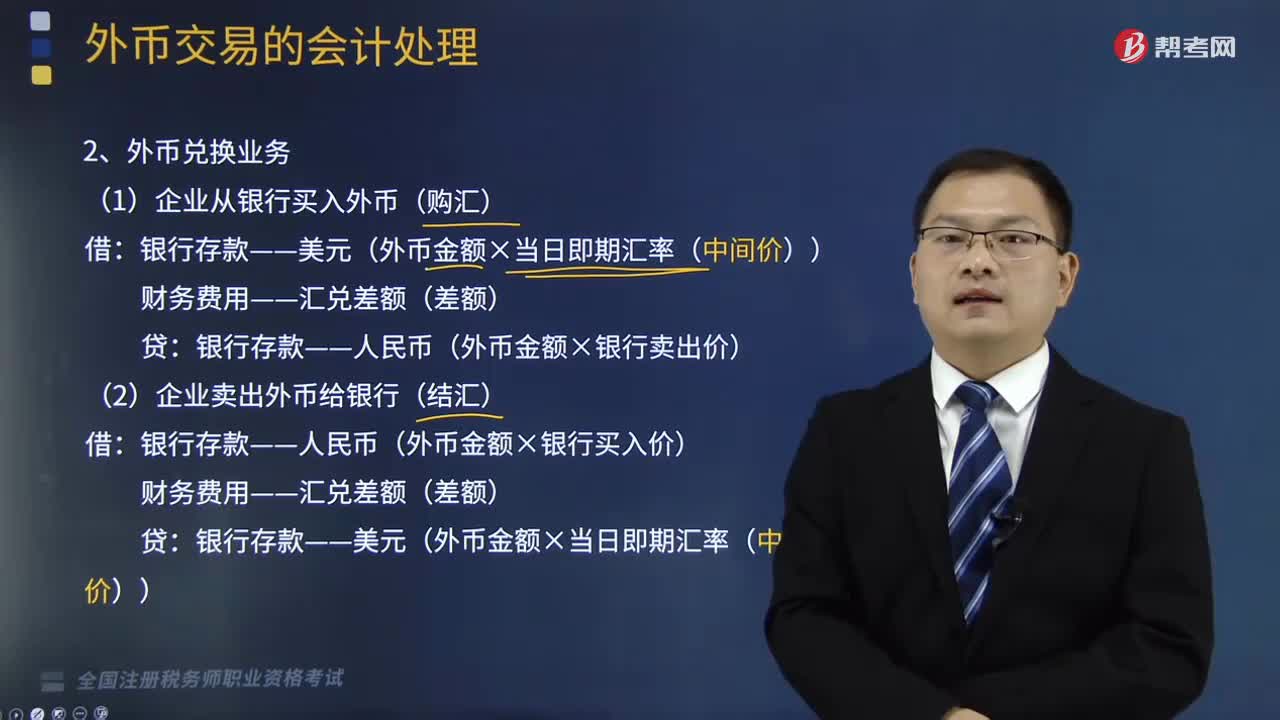

外幣兌換業(yè)務(wù)包括哪些?以及借入或借出外幣資金業(yè)務(wù)的會(huì)計(jì)處理是怎樣的?

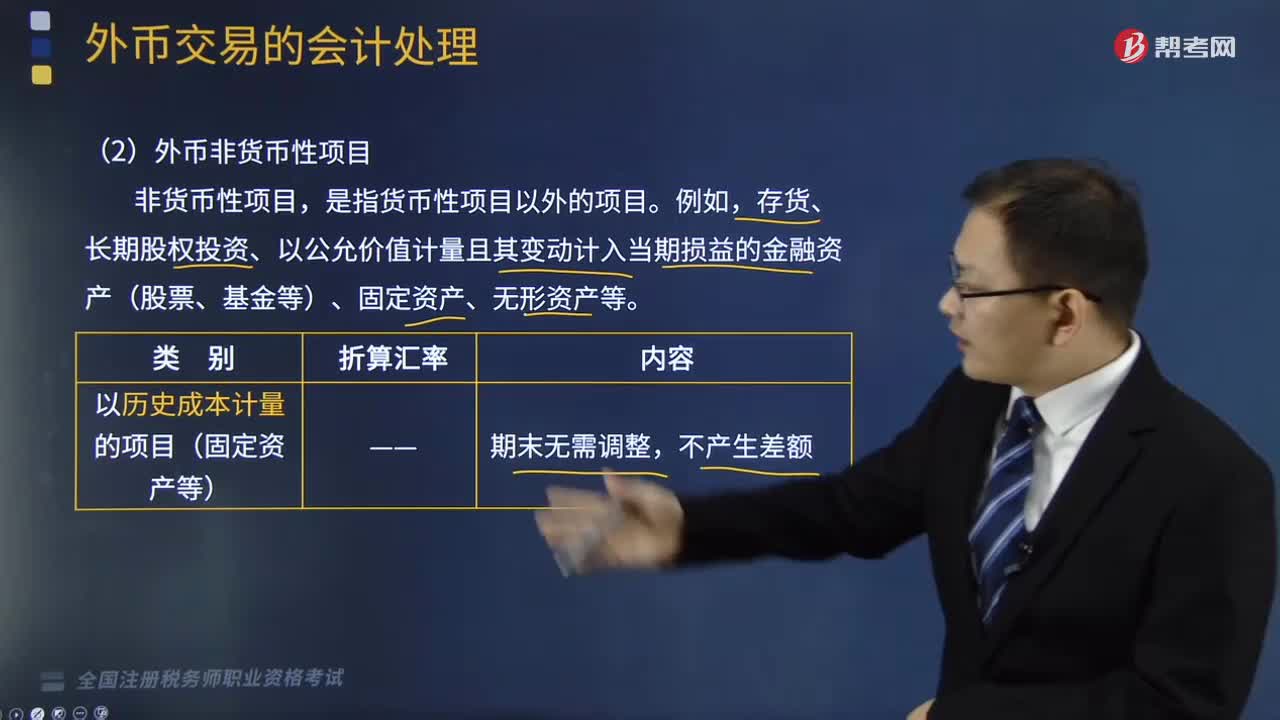

外幣非貨幣性項(xiàng)目會(huì)計(jì)核算是怎樣的?

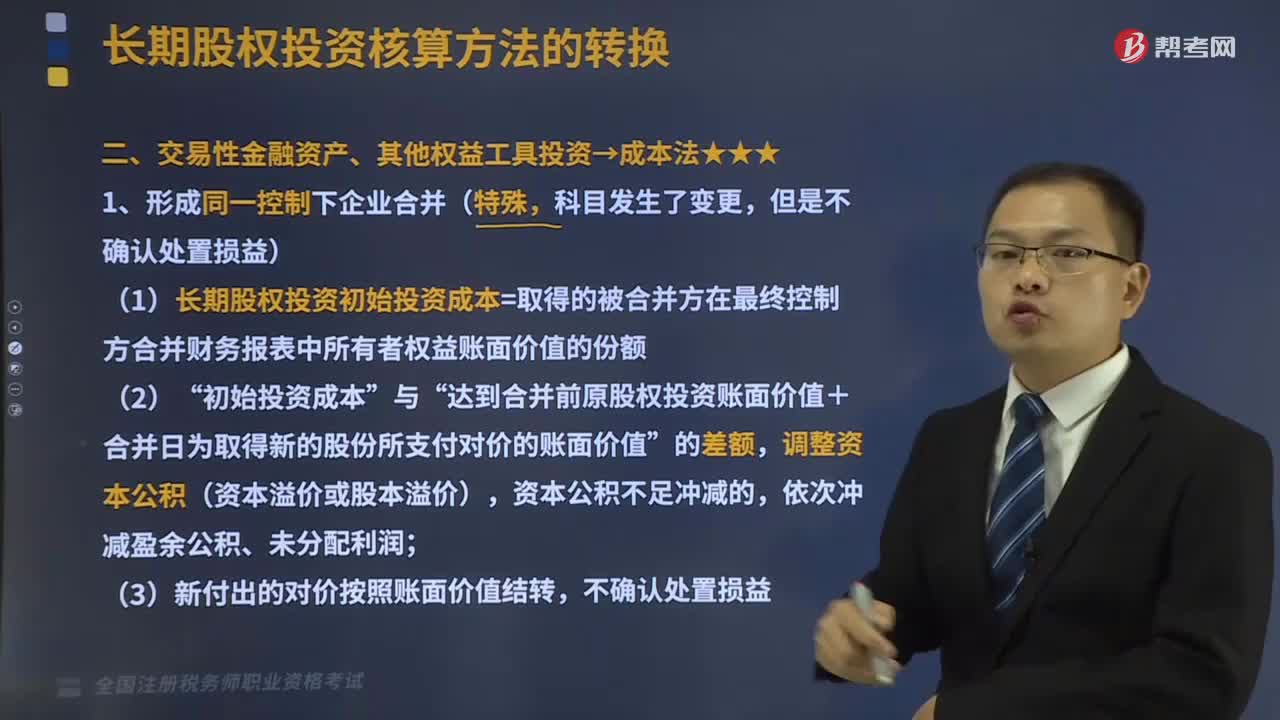

交易性金融資產(chǎn)、其他權(quán)益工具投資的成本法是怎樣的?

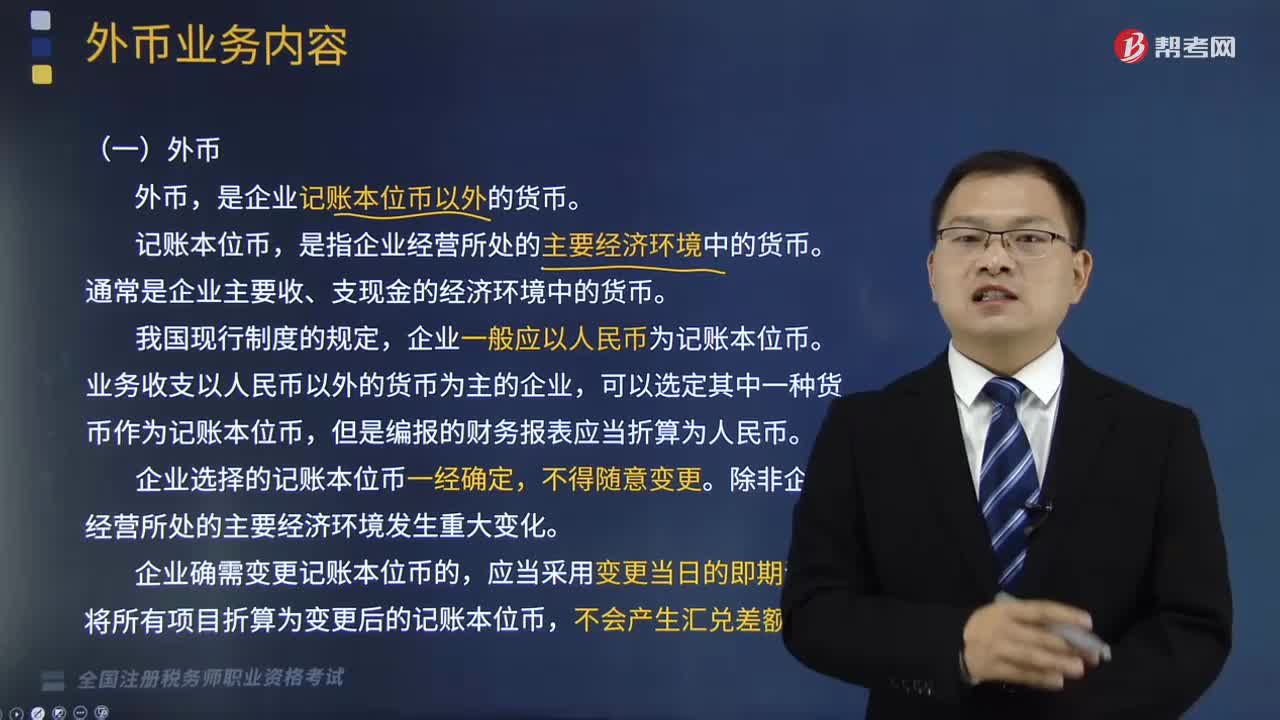

什么是外幣?以及外幣交易的內(nèi)容主要包括哪些?

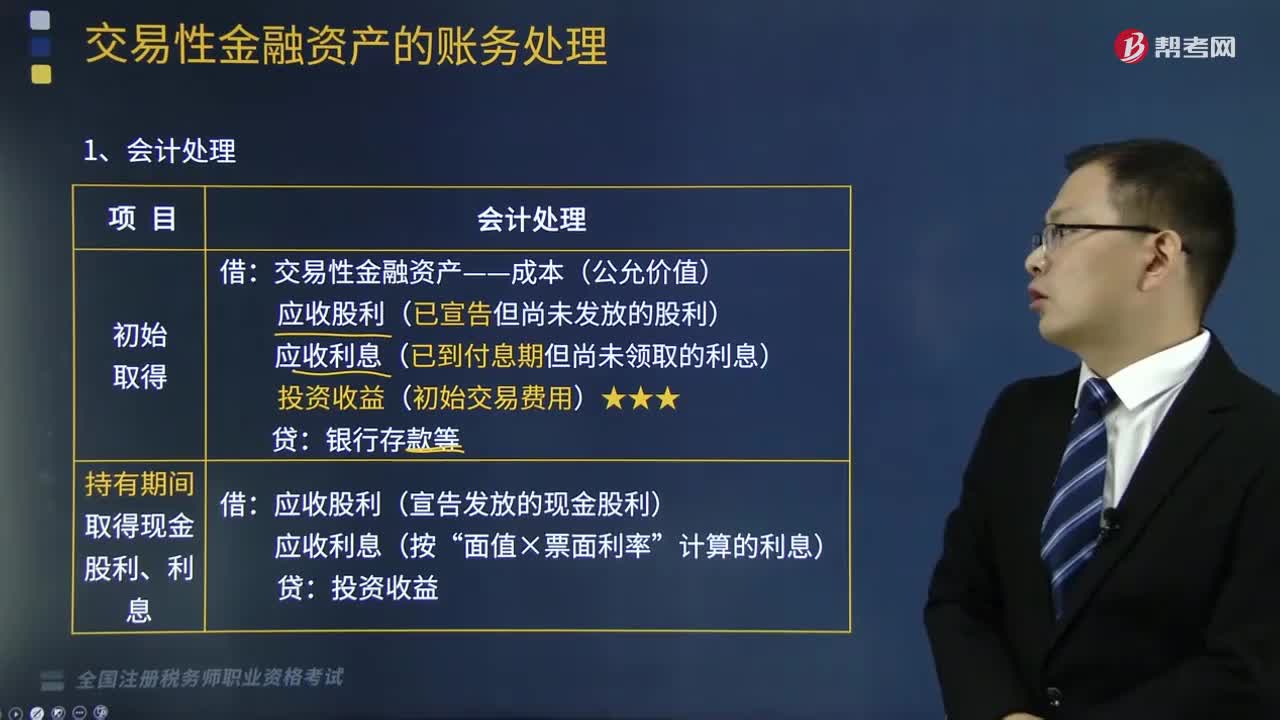

交易性金融資產(chǎn)的賬務(wù)處理是怎樣的?

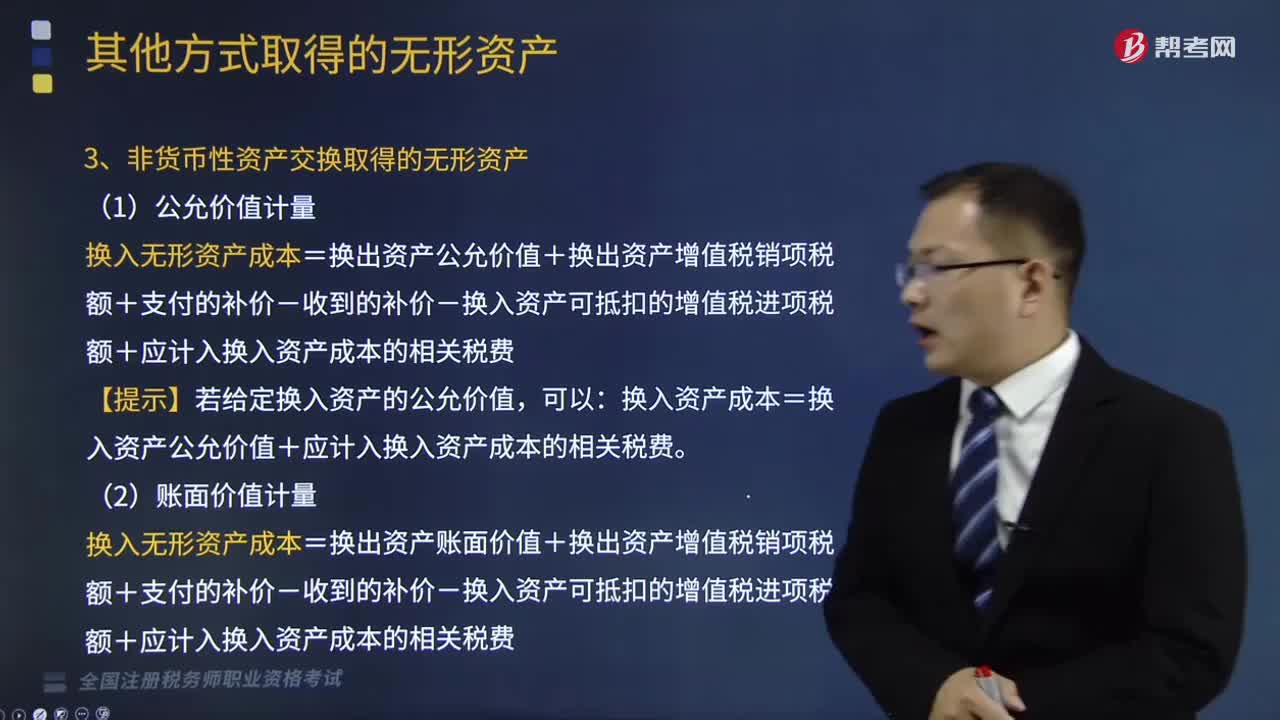

非貨幣性資產(chǎn)交換取得和債務(wù)重組取得的無形資產(chǎn)是怎樣的?

存貨清查是怎么核算的?

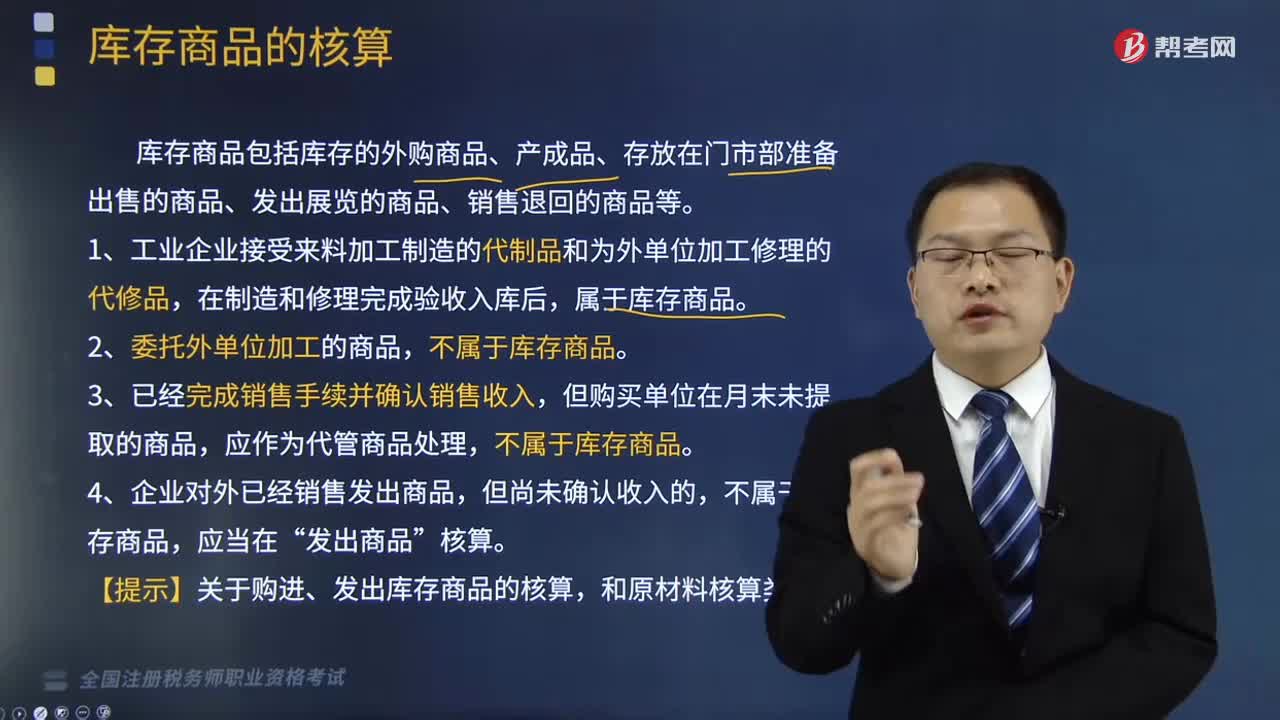

庫存商品是怎樣核算的?

04:01

04:01

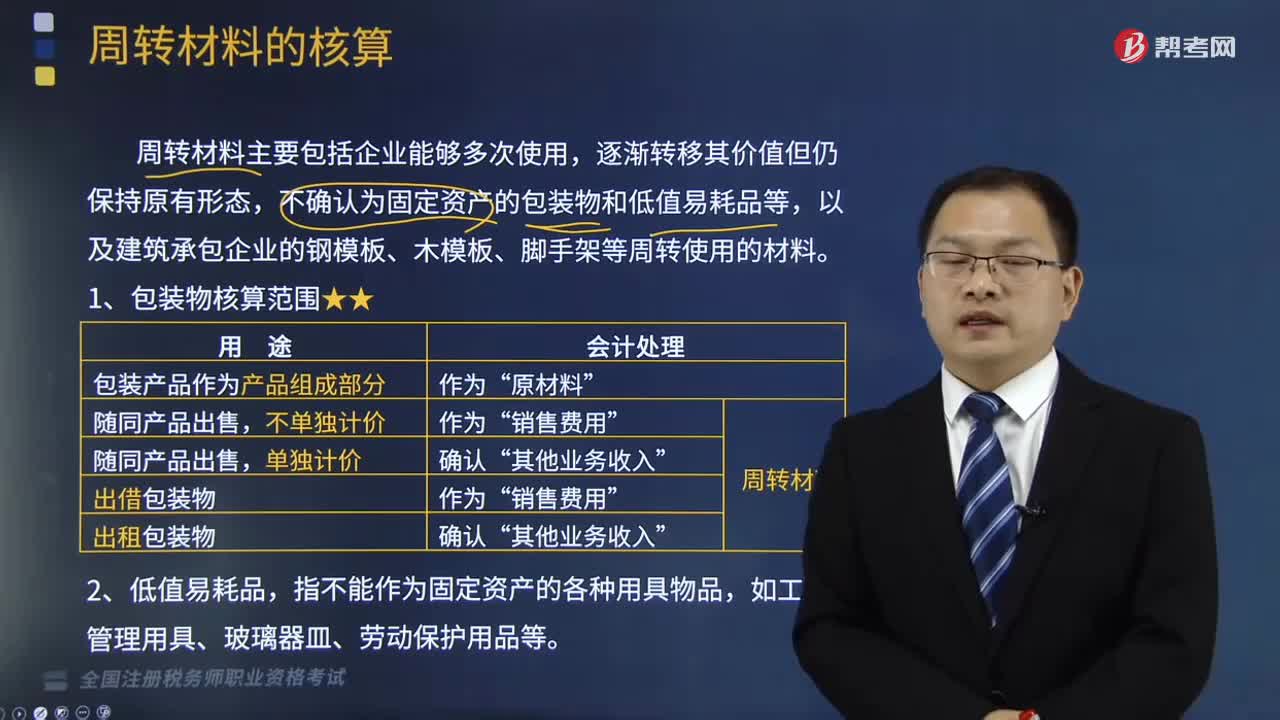

周轉(zhuǎn)材料的核算是怎樣的?:周轉(zhuǎn)材料的核算是怎樣的?周轉(zhuǎn)材料主要包括企業(yè)能夠多次使用,不確認(rèn)為固定資產(chǎn)的包裝物和低值易耗品等,以及建筑承包企業(yè)的鋼模板、木模板、腳手架等周轉(zhuǎn)使用的材料。1、包裝物核算范圍,(1)購入、自制、委托外單位加工完成驗(yàn)收入庫的周轉(zhuǎn)材料等”(2)按照使用次數(shù)分次計(jì)入成本費(fèi)用(例如:周轉(zhuǎn)材料——在用(賬面價(jià)值):周轉(zhuǎn)材料——攤銷(應(yīng)攤銷金額),周轉(zhuǎn)材料——攤銷(應(yīng)補(bǔ)提攤銷額)”周轉(zhuǎn)材料——攤銷。

05:50

05:50

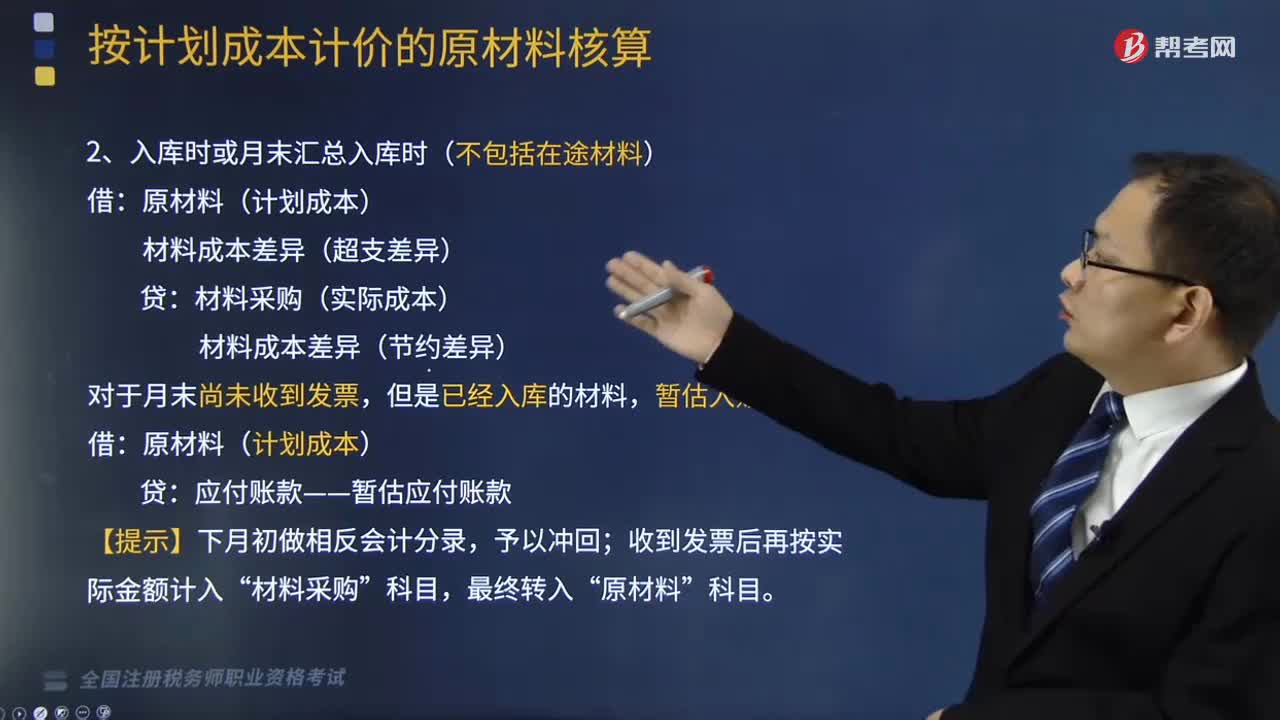

原材料的收發(fā)核算是怎樣的?:材料采購(實(shí)際成本)“日常領(lǐng)用、發(fā)出原材料均按照計(jì)劃成本記賬。按照發(fā)出各種原材料的計(jì)劃成本,【提示】發(fā)出材料應(yīng)負(fù)擔(dān)的成本差異應(yīng)當(dāng)按期(月)分?jǐn)偅牧希ㄓ?jì)劃成本)(2)結(jié)轉(zhuǎn)發(fā)出材料應(yīng)負(fù)擔(dān)的成本差異【提示1】發(fā)出材料應(yīng)負(fù)擔(dān)的成本差異=發(fā)出材料的計(jì)劃成本×本期材料成本差異率

03:00

03:00

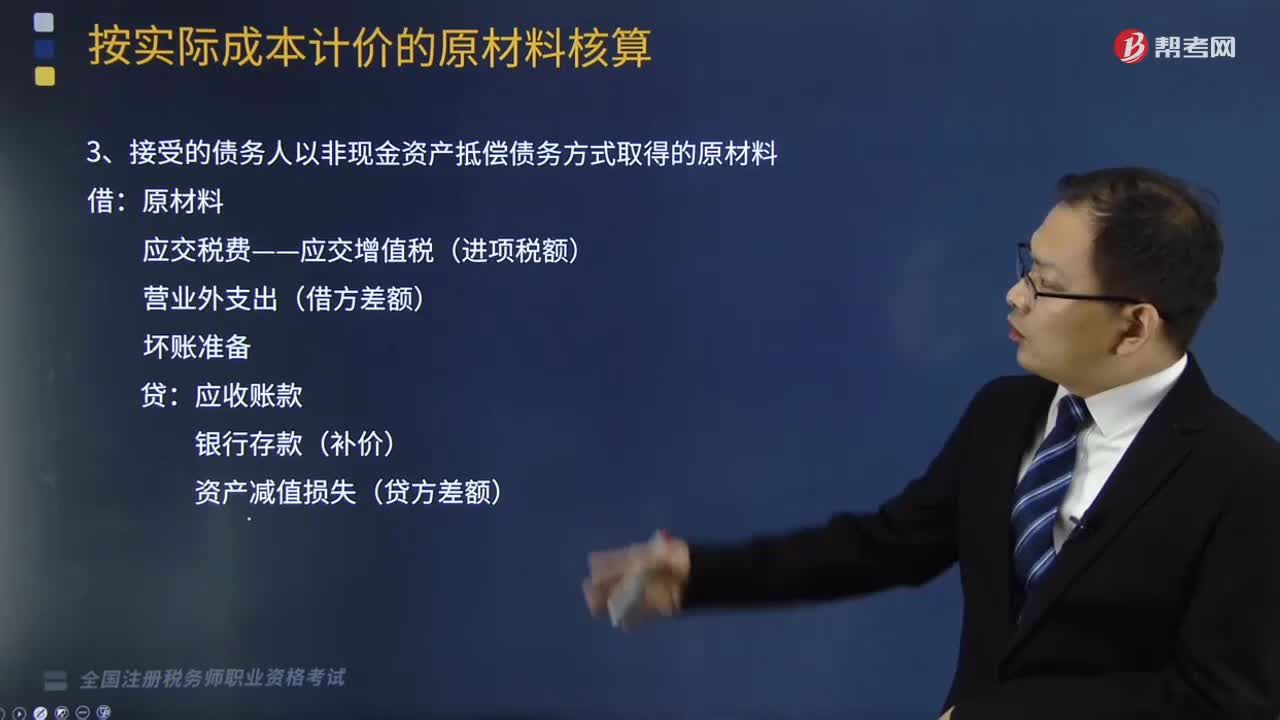

其他方式取得原材料的核算是怎樣的?:其他方式取得原材料的核算是怎樣的?企業(yè)原材料的日常核算,可以采用計(jì)劃成本,也可以采用實(shí)際成本,1、自制或委托外單位加工完成的并已驗(yàn)收入庫的原材料:生產(chǎn)成本(或委托加工物資):2、投資者投入的原材料:原材料(實(shí)際成本),實(shí)收資本(或股本)資本公積(差額)3、接受的債務(wù)人以非現(xiàn)金資產(chǎn)抵償債務(wù)方式取得的原材料銀行存款(補(bǔ)價(jià))資產(chǎn)減值損失(貸方差額)4、非貨幣性資產(chǎn)交換換入的原材料

03:48

03:48

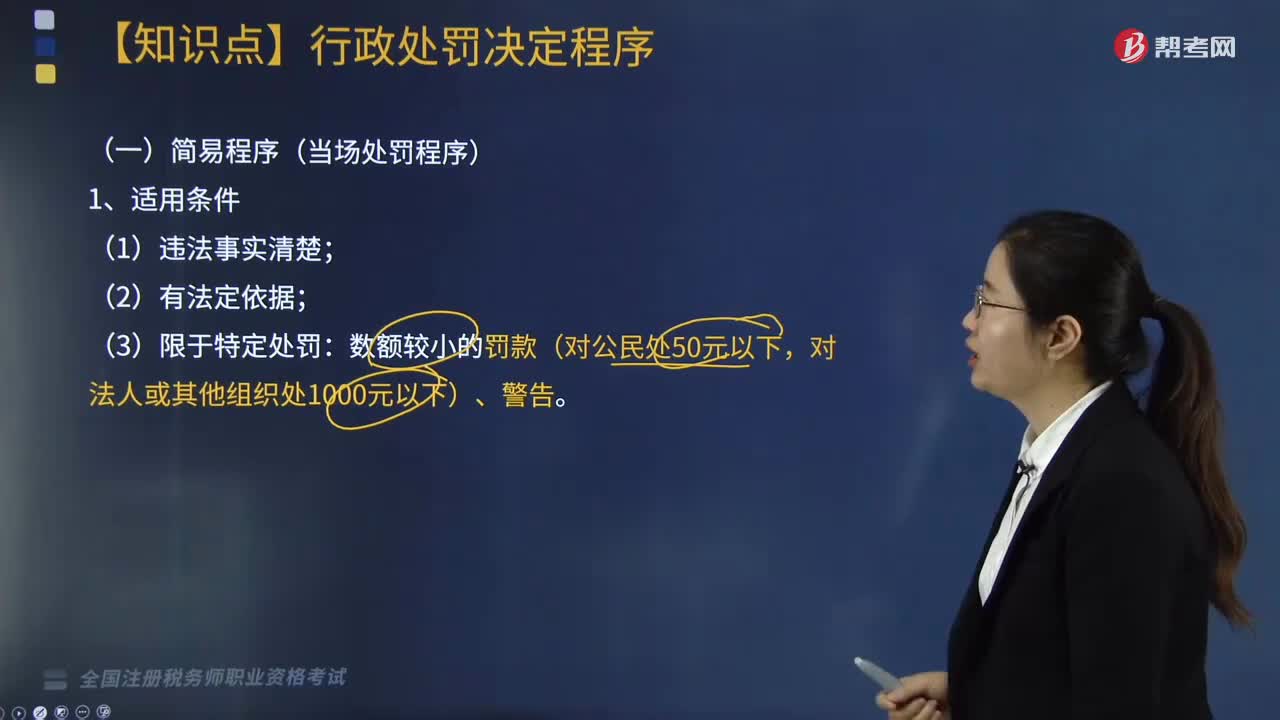

什么是簡易程序?:(當(dāng)場處罰程序):(3)制作行政處罰決定書(當(dāng)場);(4)交付行政處罰決定書(當(dāng)場)。3、適用簡易程序的稅務(wù)行政處罰執(zhí)法文書的特殊規(guī)定,稅務(wù)機(jī)關(guān)當(dāng)場作出行政處罰決定的“使用修訂后的《稅務(wù)行政處罰決定書(簡易)》(文書中增加”不再另行填寫《陳述申辯筆錄》和《稅務(wù)文書送達(dá)回證》,1、當(dāng)事人應(yīng)終止違法行為并予以糾正,可以自收到本決定書之日起60日內(nèi)依法申請(qǐng)行政復(fù)議;

03:49

03:49

涉及多項(xiàng)非貨幣性資產(chǎn)交換的會(huì)計(jì)處理是怎樣的?:非貨幣性資產(chǎn)交換,是指交易雙方主要以存貨、固定資產(chǎn)無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進(jìn)行的交換,該交換一般不涉及貨幣性資產(chǎn),或只涉及少量貨幣性資產(chǎn)即補(bǔ)價(jià)。涉及多項(xiàng)非貨幣性資產(chǎn)交換的會(huì)計(jì)處理:確定換入資產(chǎn)成本總額(和單項(xiàng)資產(chǎn)確定方法一致):確定單項(xiàng)換入資產(chǎn)成本(以換入資產(chǎn)的價(jià)值為基礎(chǔ)),不應(yīng)計(jì)入存貨入賬成本的有( );A.以非貨幣性資產(chǎn)交換方式取得存貨時(shí)支付的補(bǔ)價(jià)。

12:19

12:19

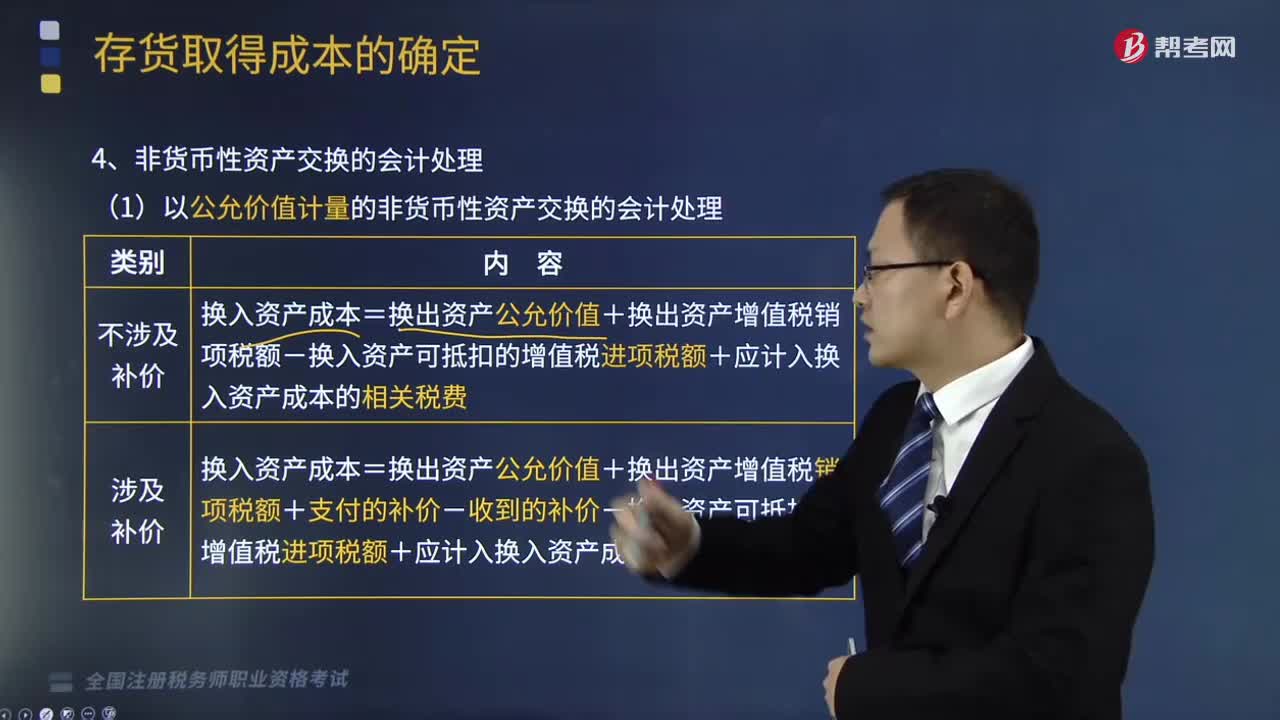

非貨幣性資產(chǎn)交換的會(huì)計(jì)處理是怎樣的?:換入資產(chǎn)成本=換入資產(chǎn)公允價(jià)值+應(yīng)計(jì)入換入資產(chǎn)成本的相關(guān)稅費(fèi);與換入資產(chǎn)有關(guān)的相關(guān)稅費(fèi)與購入資產(chǎn)的會(huì)計(jì)處理相同,【提示3】換出資產(chǎn)的公允價(jià)值與賬面價(jià)值的差額應(yīng)計(jì)入當(dāng)期損益(視同處置資產(chǎn)):【解析】專利技術(shù)的入賬價(jià)值=換出產(chǎn)品公允價(jià)值700+增值稅700×13%+支付的補(bǔ)價(jià)109=900(萬元),【例題·多選題】下列關(guān)于以公允價(jià)值計(jì)量的企業(yè)非貨幣性資產(chǎn)交換會(huì)計(jì)處理的表述中。

15:51

15:51

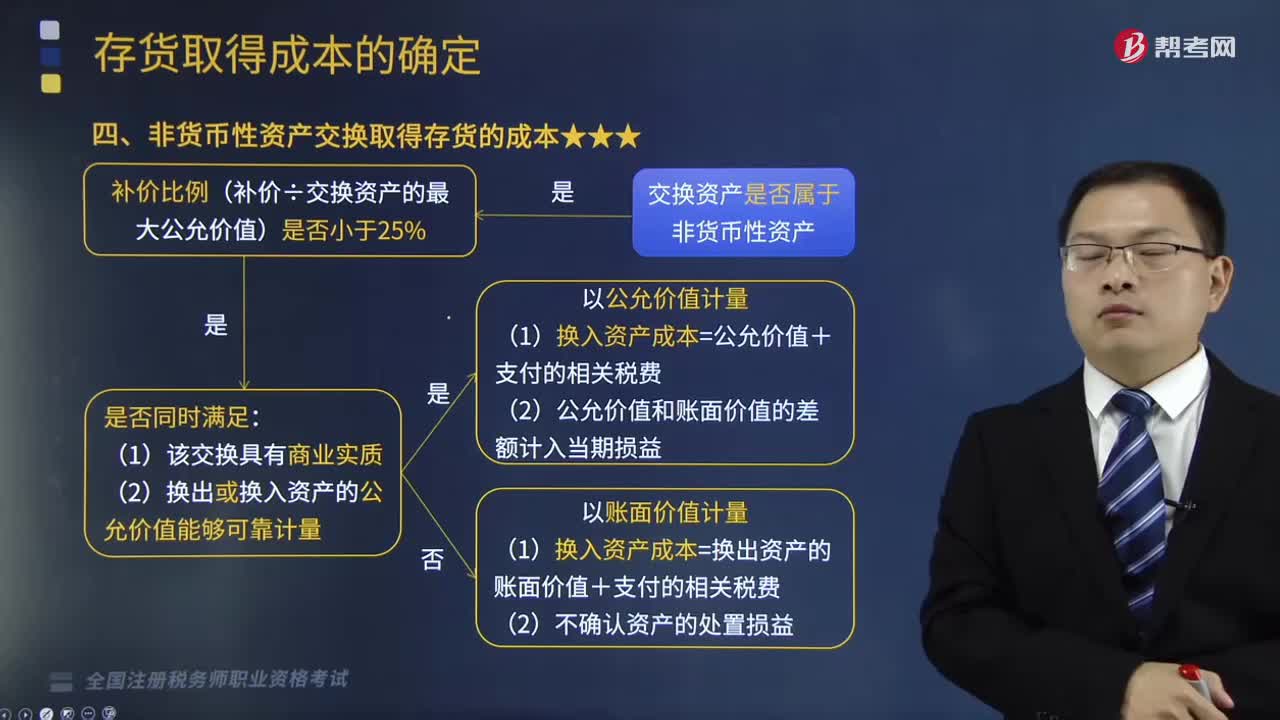

非貨幣性資產(chǎn)交換取得存貨的成本怎么確定?:非貨幣性資產(chǎn)交換取得存貨的成本怎么確定?指交易雙方主要以存貨、固定資產(chǎn)、無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進(jìn)行的交換,【提示2】預(yù)付賬款屬于非貨幣性資產(chǎn)。非貨幣性資產(chǎn)交換一般不涉及貨幣性資產(chǎn)。通常以補(bǔ)價(jià)占整個(gè)資產(chǎn)交換金額(換出或換入資產(chǎn)最大公允價(jià)值)的比例是否低于25%作為參考比例;在計(jì)算非貨幣性資產(chǎn)交換過程中涉及補(bǔ)價(jià)的比例時(shí),下列具有商業(yè)實(shí)質(zhì)的資產(chǎn)交換屬于非貨幣性資產(chǎn)交換的是( )

02:36

02:36

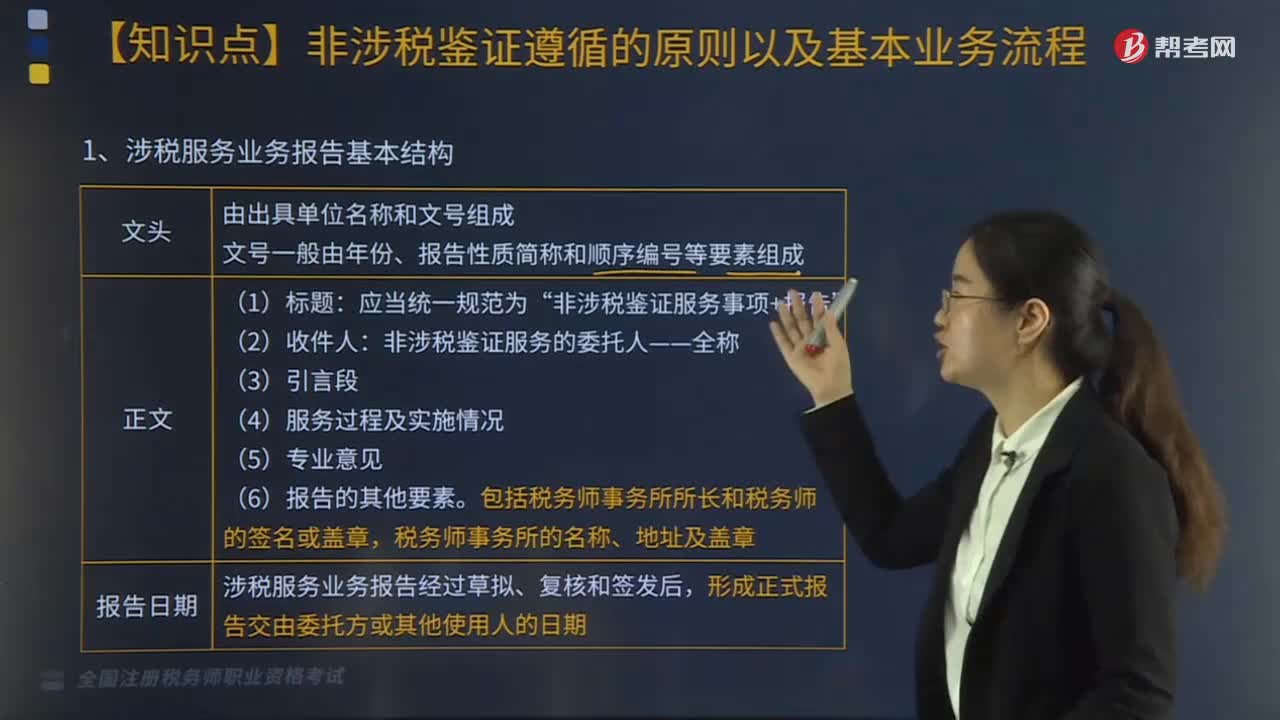

涉稅服務(wù)業(yè)務(wù)報(bào)告的基本機(jī)構(gòu)有哪些?基本程序有幾個(gè)步驟?:涉稅服務(wù)業(yè)務(wù)報(bào)告的基本機(jī)構(gòu)有哪些?涉稅服務(wù)業(yè)務(wù)報(bào)告基本結(jié)構(gòu)主要由文頭、正文以及報(bào)告日期組成。涉稅服務(wù)業(yè)務(wù)報(bào)告經(jīng)過草擬、復(fù)核和簽發(fā)后,2.涉稅服務(wù)業(yè)務(wù)報(bào)告基本程序,(2)草擬涉稅服務(wù)業(yè)務(wù)報(bào)告。(3)復(fù)核涉稅服務(wù)業(yè)務(wù)報(bào)告,在正式出具涉稅服務(wù)業(yè)務(wù)報(bào)告前,與委托人就擬出具報(bào)告的有關(guān)內(nèi)容進(jìn)行溝通,形成正式的涉稅服務(wù)業(yè)務(wù)報(bào)告,【2017年稅務(wù)師考試真題】下列關(guān)于非涉稅鑒證服務(wù)業(yè)務(wù)實(shí)施的說法正確的有(。

03:43

03:43

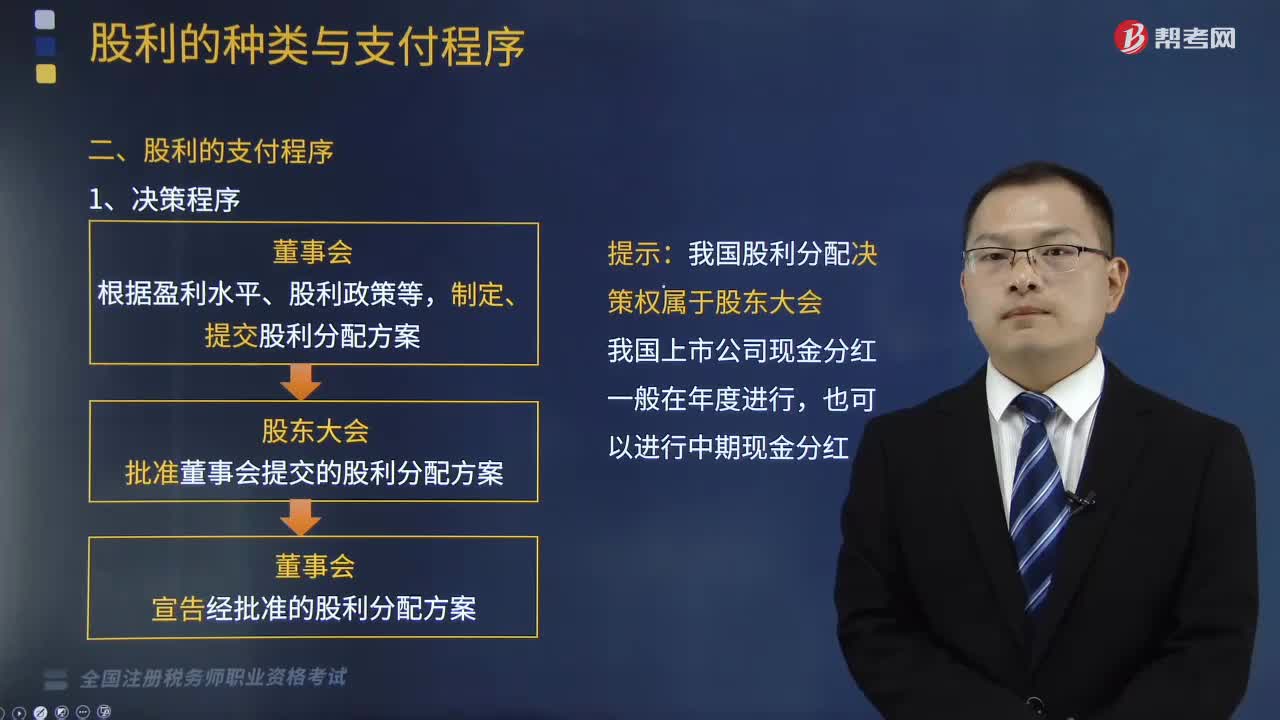

股利的支付程序是怎樣的?:由董事會(huì)依股利分配方案向股東宜布。并在規(guī)定的股利發(fā)放日以約定的支付方式派發(fā):(2)董事會(huì)應(yīng)當(dāng)在股東大會(huì)召開后兩個(gè)月內(nèi)完成股利派發(fā)或股份轉(zhuǎn)增事項(xiàng)。董事會(huì)必須對(duì)外發(fā)布股利分配公告。我國上市公司的股利分配程序應(yīng)當(dāng)按登記的證券交易所的具體規(guī)定進(jìn)行,(1)現(xiàn)金股利由上市公司于股權(quán)登記日前劃入深交所賬戶。(2)股票股利則于股權(quán)登記日后第3 個(gè)工作日直接計(jì)入股東的證券賬戶:

04:55

04:55

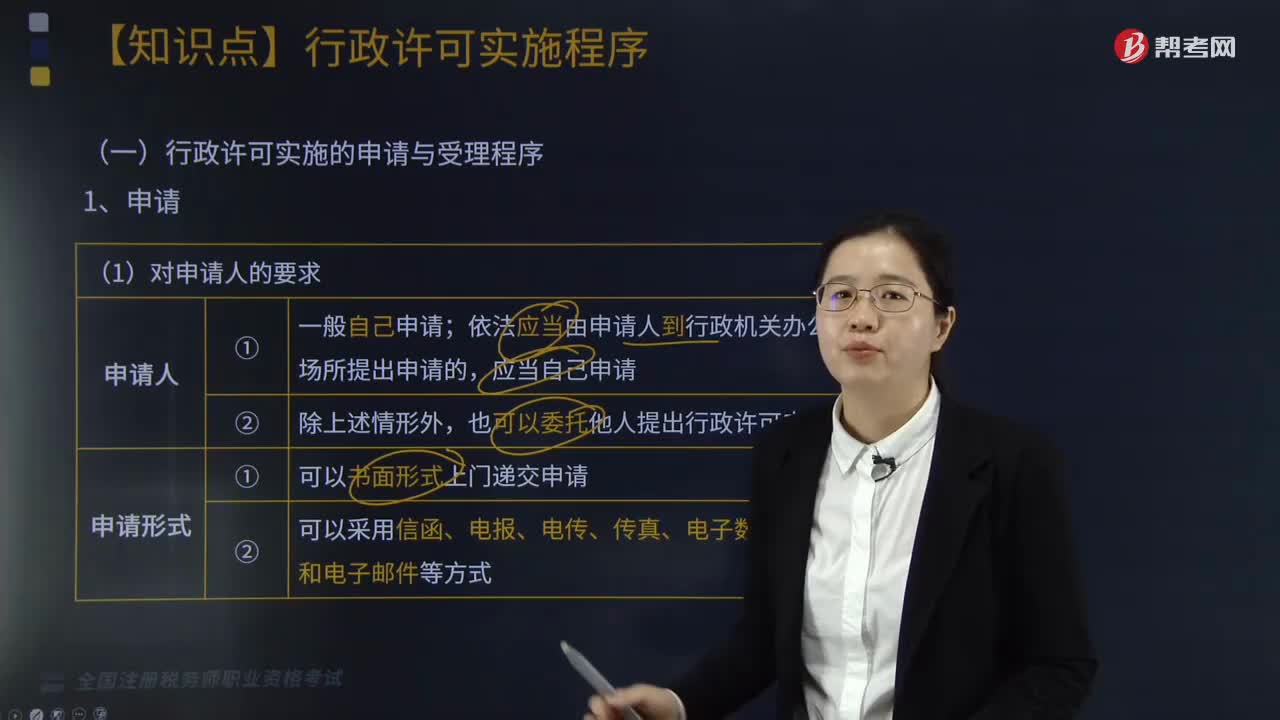

行政許可實(shí)施的申請(qǐng)與受理程序是怎樣的?:行政許可實(shí)施的申請(qǐng)與受理程序是怎樣的?行政許可法對(duì)行政許可的立法界定是指行政機(jī)關(guān)根據(jù)公民、法人或者其他組織的申請(qǐng),依法應(yīng)當(dāng)由申請(qǐng)人到行政機(jī)關(guān)辦公場所提出申請(qǐng)的,也可以委托他人提出行政許可申請(qǐng);稅務(wù)行政許可實(shí)施機(jī)關(guān)與申請(qǐng)人不在同一縣(市、區(qū)、旗)的。申請(qǐng)人可在規(guī)定的申請(qǐng)期限內(nèi),選擇由其主管稅務(wù)機(jī)關(guān)代為轉(zhuǎn)報(bào)申請(qǐng)材料。主管稅務(wù)機(jī)關(guān)在核對(duì)申請(qǐng)材料后出具材料接收清單。并向稅務(wù)行政許可實(shí)施機(jī)關(guān)轉(zhuǎn)報(bào)。

01:39

01:39

行政程序法基本制度應(yīng)該如何理解?:行政程序法基本制度應(yīng)該如何理解?《行政許可法》、《行政處罰法》、《行政復(fù)議法實(shí)施條例》、《稅務(wù)行政復(fù)議規(guī)則》等均規(guī)定了聽證制度;(2)《行政強(qiáng)制法》中的催告制度主要體現(xiàn)在,行政機(jī)關(guān)自行強(qiáng)制執(zhí)行的催告、代履行的催告、申請(qǐng)人民法院強(qiáng)制執(zhí)行的催告三個(gè)方面,行政機(jī)關(guān)作出的具體行政行為對(duì)公民、法人或者其他組織的權(quán)利、義務(wù)可能產(chǎn)生不利影響的,甲稅務(wù)局依照《行政復(fù)議法實(shí)施條例》及《稅務(wù)行政復(fù)議規(guī)則》的要求。

01:16

01:16

行政程序法的基本原則有哪些?:行政程序法的基本原則有哪些?行政程序法是規(guī)定行政主體實(shí)施各種行政行為所應(yīng)遵循的方式、步驟、順序和時(shí)限的法律規(guī)范的總稱。行政程序法的基本原則:1、公開原則。主要體現(xiàn)在法律公開、資料公開、行政過程公開、行政決定公開等方面:2、公正原則,聽證程序是參與原則的重要體現(xiàn):4、效率原則。時(shí)效制度、簡易程序、緊急處理程序是效率原則的重要體現(xiàn):【提示】行政法的基本原則。合法原則、合理原則、應(yīng)急性原則

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日