中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:56

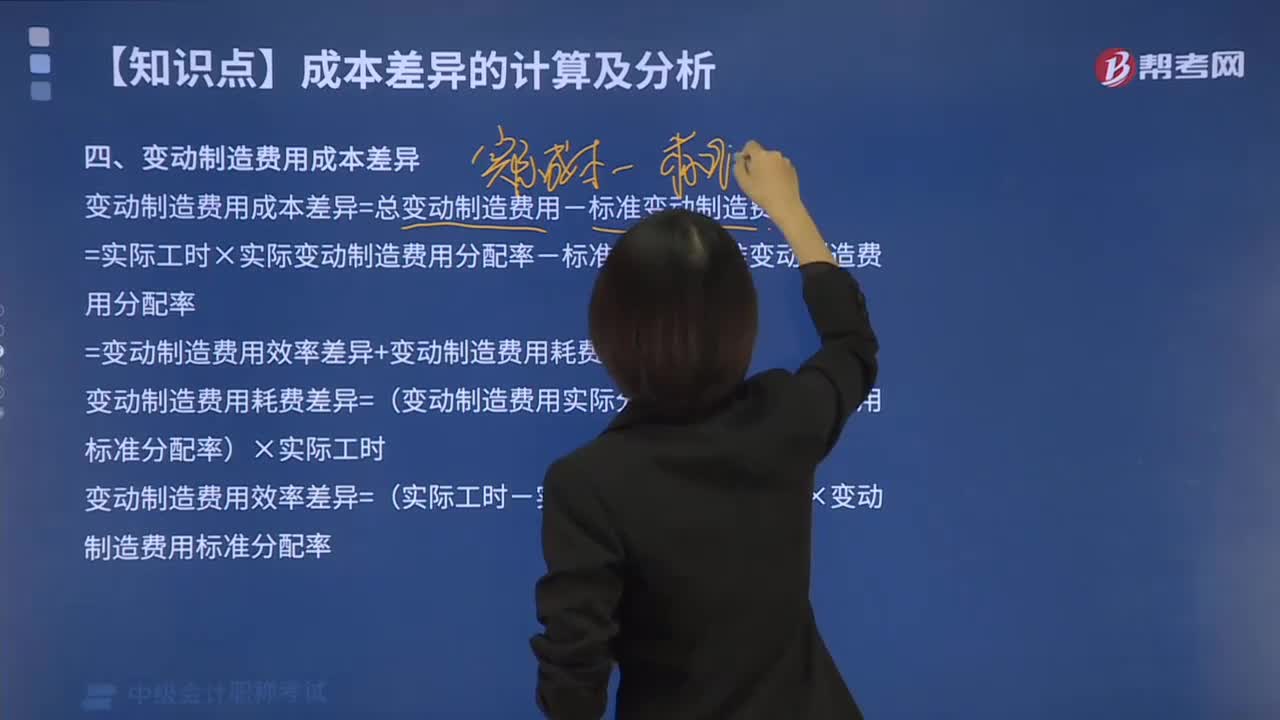

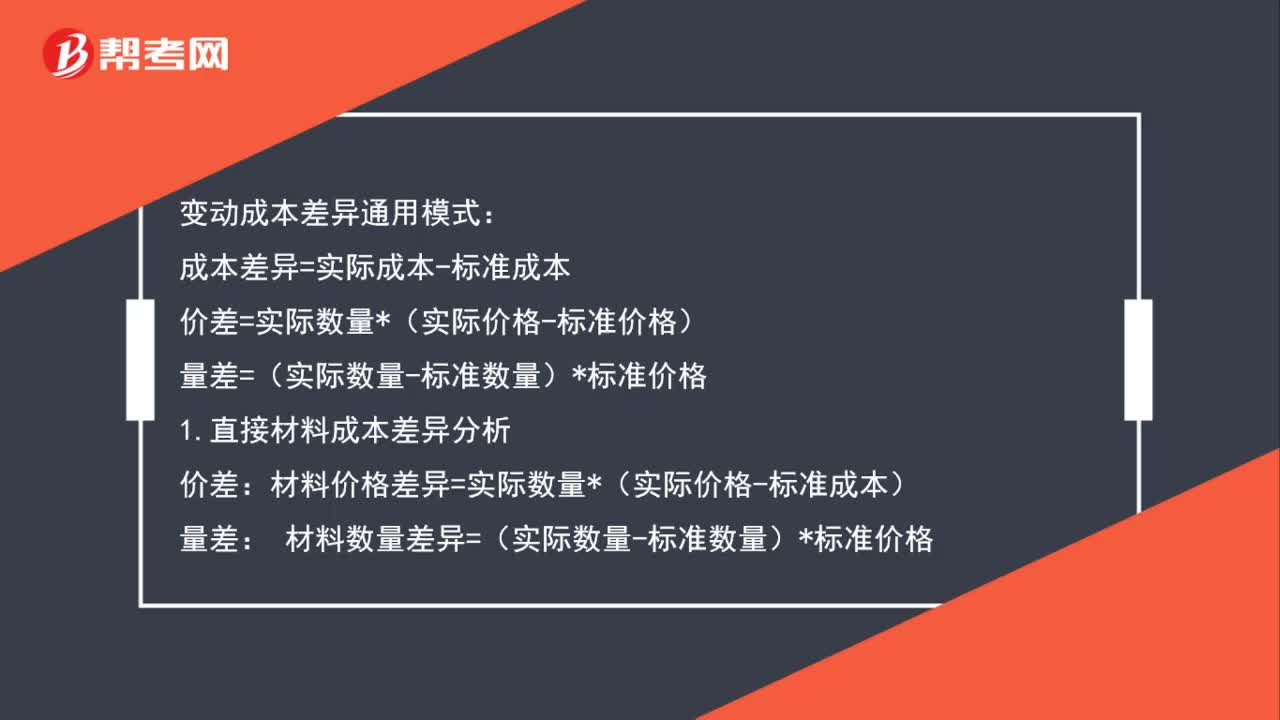

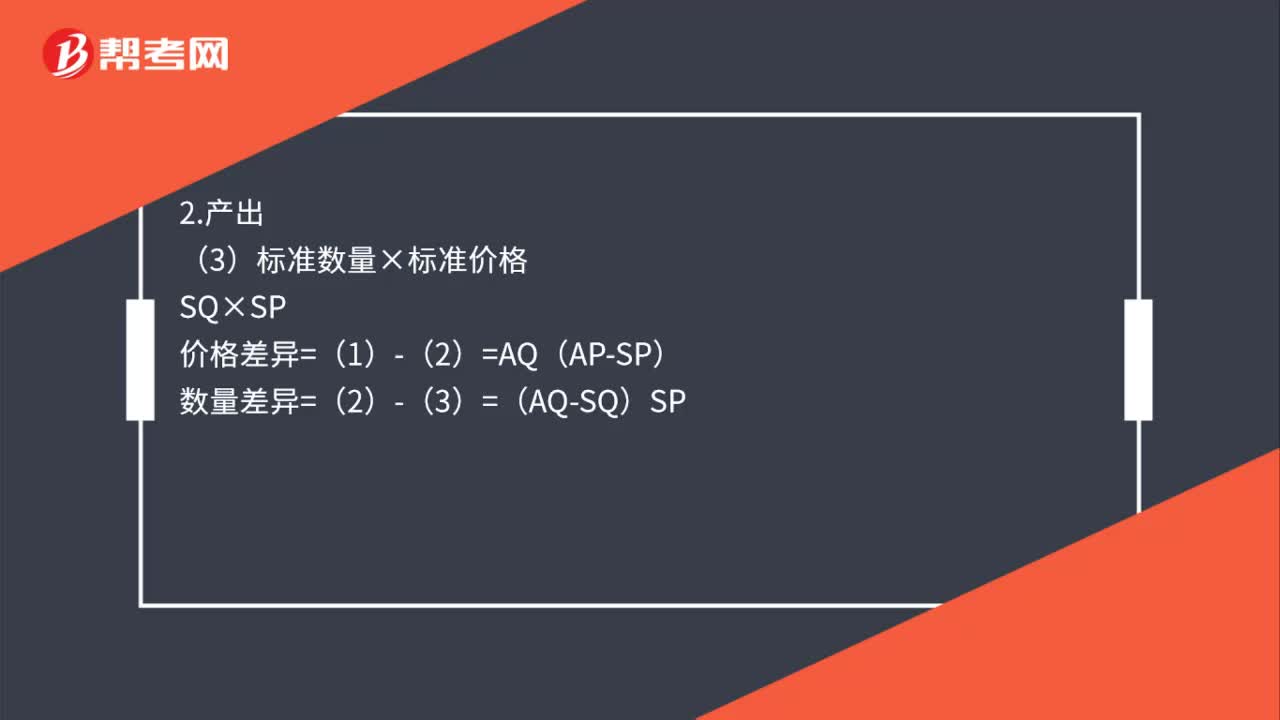

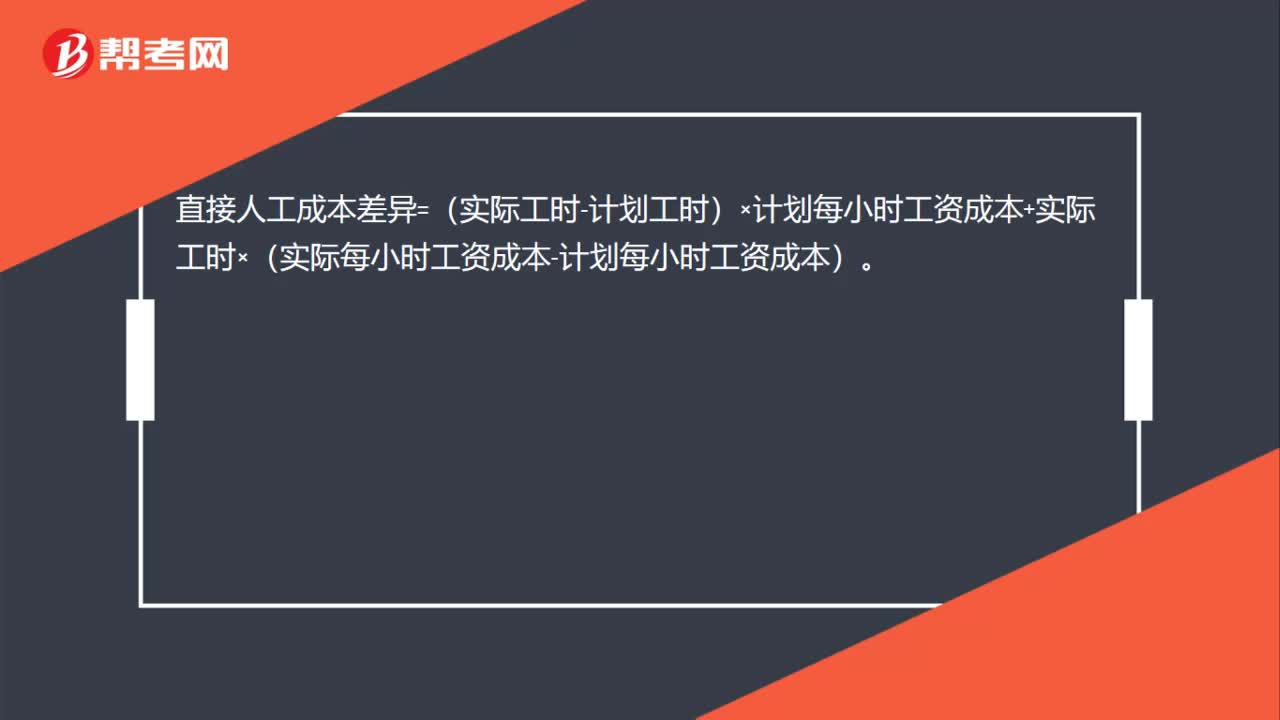

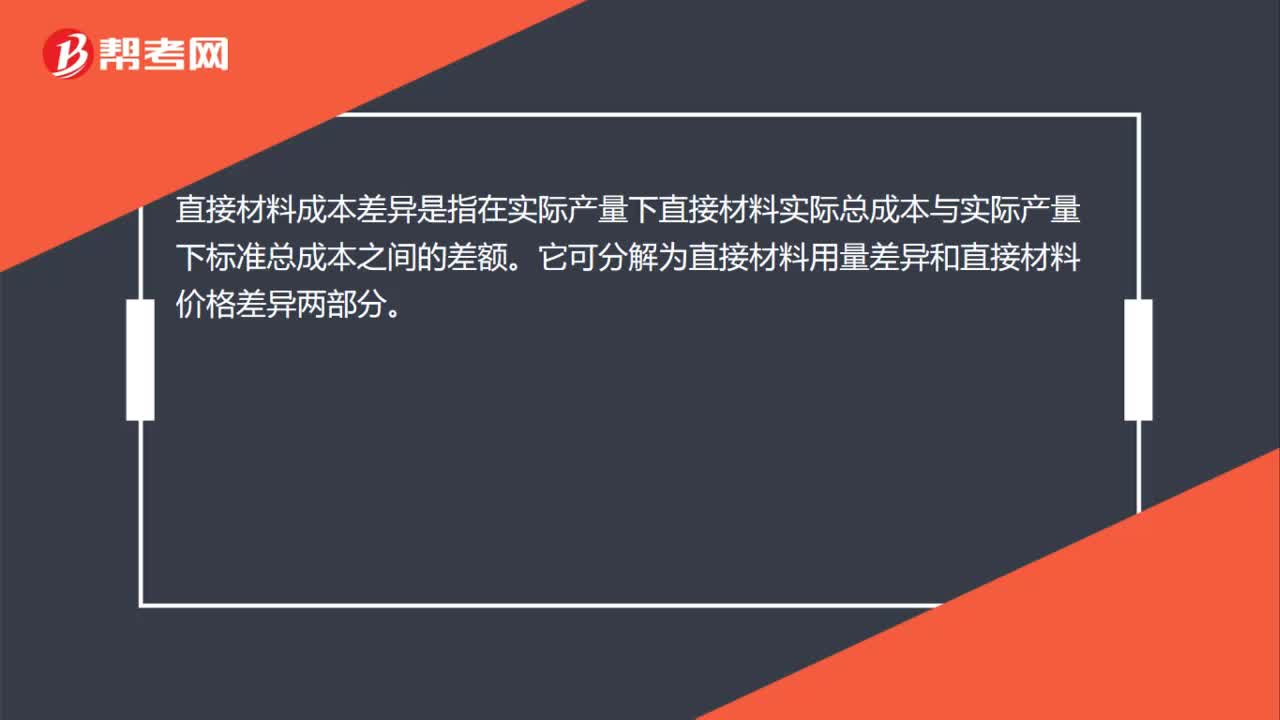

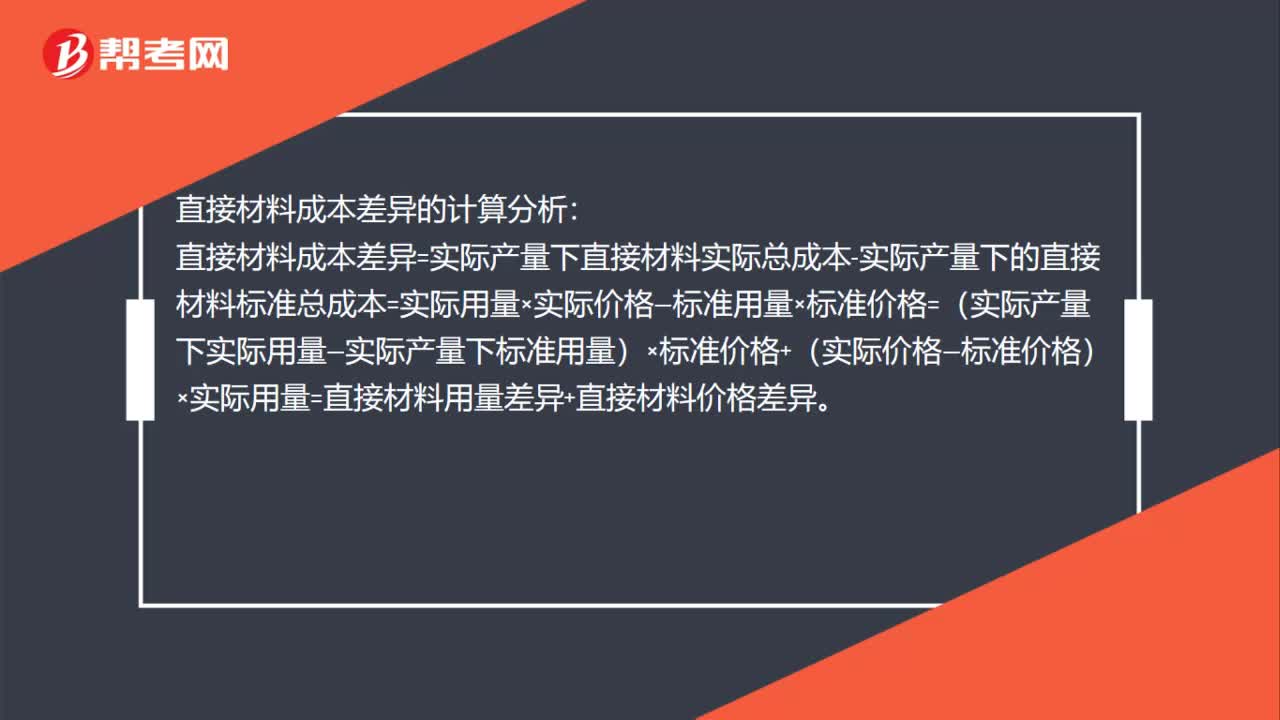

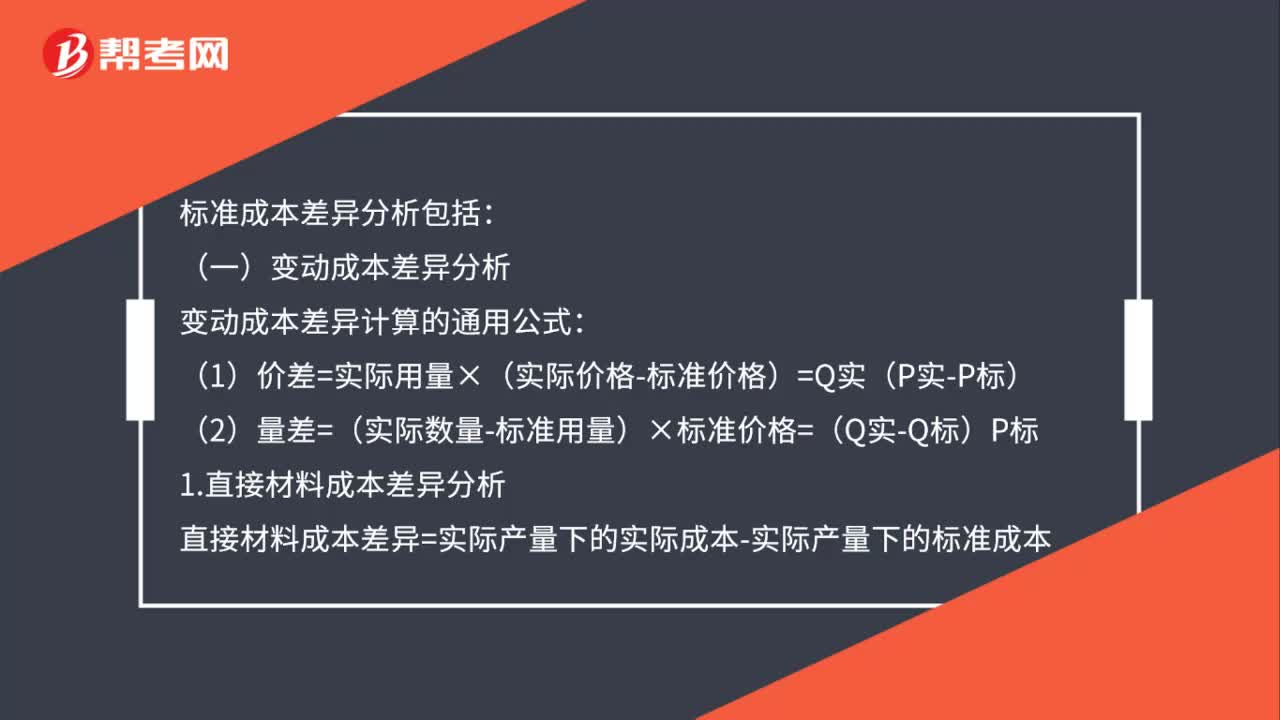

03:56標(biāo)準(zhǔn)成本差異分析包括哪些?:直接材料成本差異=實(shí)際產(chǎn)量下的實(shí)際成本-實(shí)際產(chǎn)量下的標(biāo)準(zhǔn)成本(1)直接材料價(jià)格差異=(實(shí)際價(jià)格-標(biāo)準(zhǔn)價(jià)格)×實(shí)際用量直接人工成本差異=實(shí)際總?cè)斯こ杀?實(shí)際產(chǎn)量下標(biāo)準(zhǔn)人工成本直接人工效率差異=(實(shí)際人工工時(shí)-實(shí)際產(chǎn)量下標(biāo)準(zhǔn)人工工時(shí))×工資率標(biāo)準(zhǔn)變動(dòng)制造費(fèi)用耗費(fèi)差異=實(shí)際工時(shí)×(變動(dòng)制造費(fèi)用實(shí)際分配率-變動(dòng)制造費(fèi)用標(biāo)準(zhǔn)分配率)

00:57

00:57標(biāo)準(zhǔn)成本與實(shí)際成本的差異是什么?:標(biāo)準(zhǔn)成本與實(shí)際成本的差異是什么?1.標(biāo)準(zhǔn)成本是一種成本計(jì)算方法。這種方法不僅間接費(fèi)用是預(yù)計(jì)的,這種成本的計(jì)算方法稱為標(biāo)準(zhǔn)成本制度。實(shí)際成本是企業(yè)在取得各項(xiàng)財(cái)產(chǎn)時(shí)付出的采購(gòu)成本、加工成本以及達(dá)到目前場(chǎng)所和狀態(tài)所發(fā)生的其他成本。2.實(shí)際成本制度采用每種產(chǎn)品實(shí)際發(fā)生直接成本數(shù)額;標(biāo)準(zhǔn)成本制度則采用從直接材料和直接人中產(chǎn)生的標(biāo)準(zhǔn)單位成本,有的會(huì)計(jì)制度規(guī)定存貨用標(biāo)準(zhǔn)成本記賬,有的會(huì)計(jì)制度規(guī)定存貨。

00:25

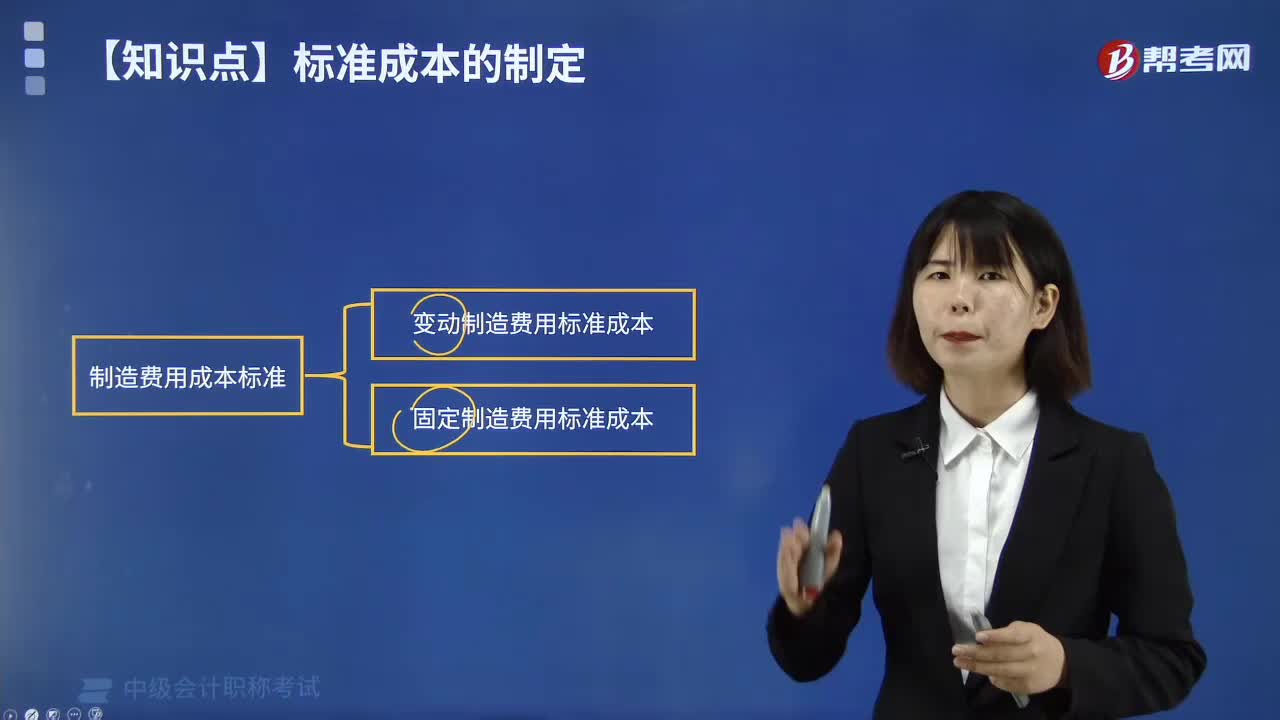

00:25標(biāo)準(zhǔn)成本差異是什么?:標(biāo)準(zhǔn)成本差異是什么?標(biāo)準(zhǔn)成本差異是在標(biāo)準(zhǔn)成本控制系統(tǒng)中,成本實(shí)際發(fā)生額與標(biāo)準(zhǔn)成本之間的差額。通過(guò)實(shí)際發(fā)生額與標(biāo)準(zhǔn)成本相比較,找出差異和發(fā)生差異的原因,作為考核降低成本的基礎(chǔ)和改善企業(yè)今后經(jīng)營(yíng)活動(dòng)的基礎(chǔ)。

00:45

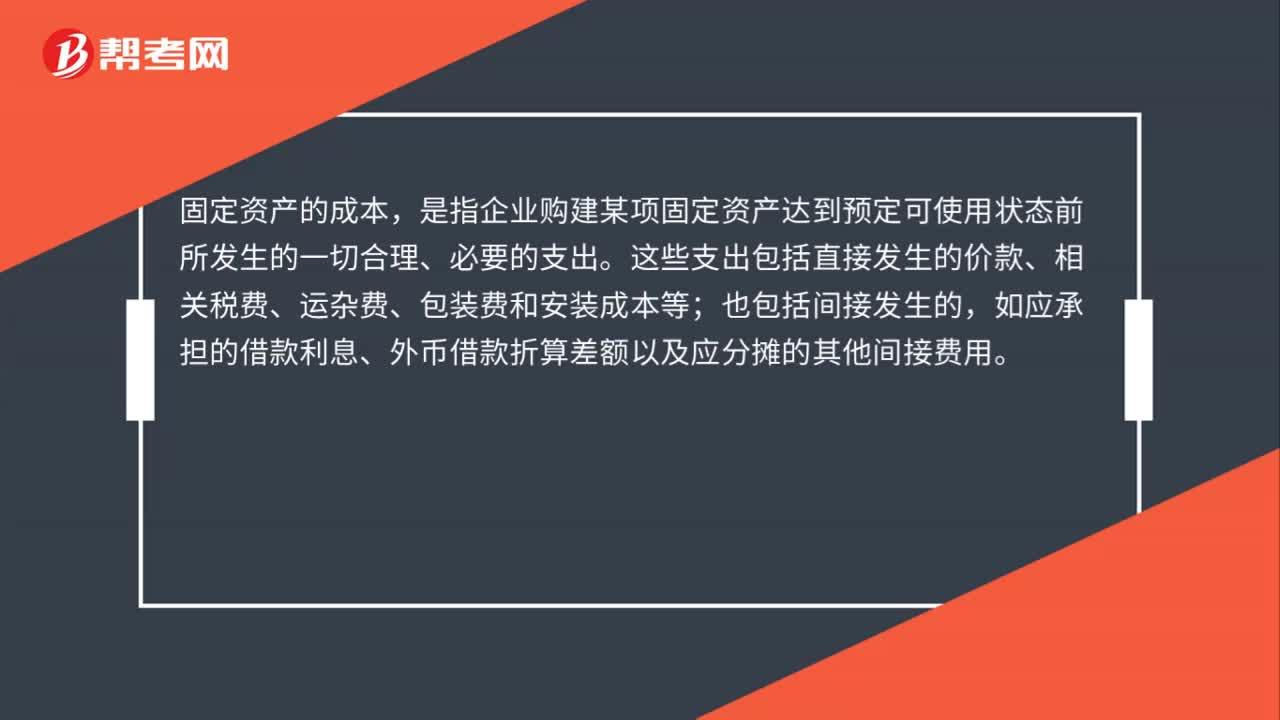

00:45自行建造的固定資產(chǎn)的成本是什么?:自行建造固定資產(chǎn)的成本,無(wú)論是自營(yíng)建造還是出包給他人建造,均由建造該項(xiàng)資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出構(gòu)成,包括工程物資成本、人工成本、交納的相關(guān)稅費(fèi)、應(yīng)予資本化的借款費(fèi)用以及應(yīng)分?jǐn)偟拈g接費(fèi)用等。

00:28

00:28固定經(jīng)營(yíng)成本是什么?:固定經(jīng)營(yíng)成本是什么?固定經(jīng)營(yíng)成本指在業(yè)務(wù)量的一定變動(dòng)幅度內(nèi),成本總額并不隨之變動(dòng)而保持相對(duì)穩(wěn)定的那部分成本,如企業(yè)管理費(fèi)用、銷(xiāo)售費(fèi)用以及車(chē)間生產(chǎn)管理人員工資、職工福利費(fèi)、辦公費(fèi)、固定資產(chǎn)折舊費(fèi)、修理費(fèi)等。

01:04

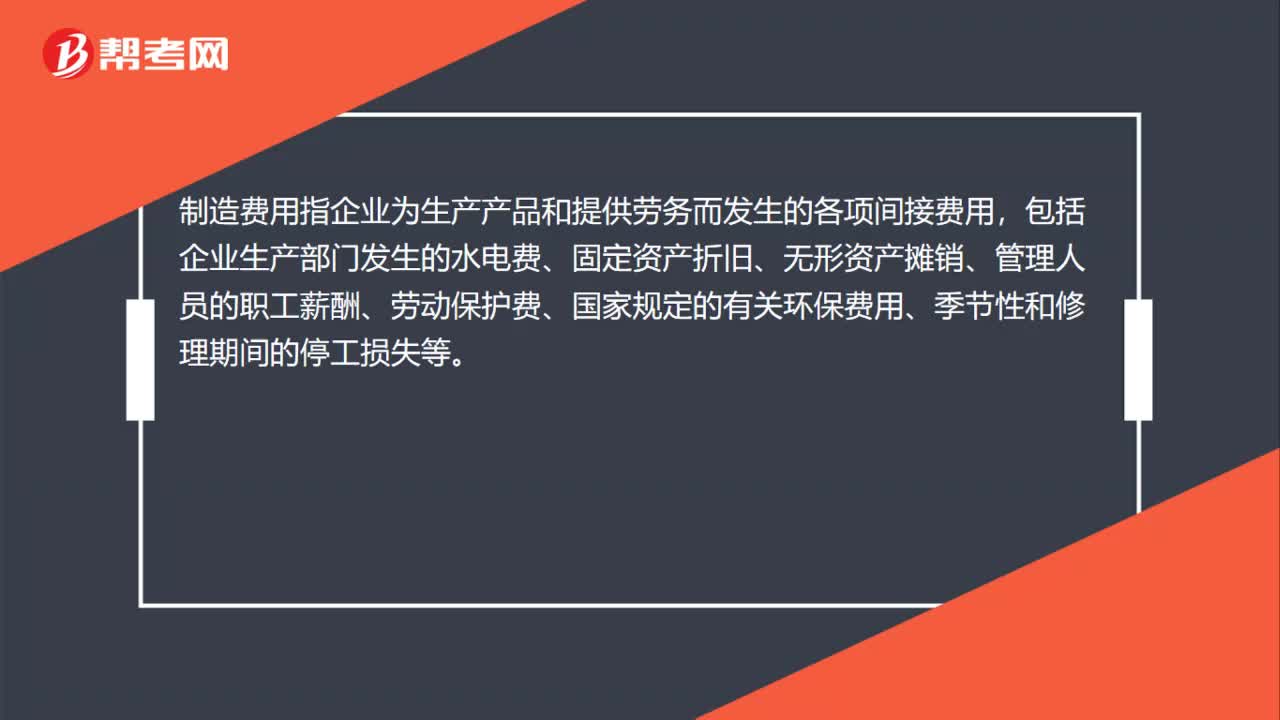

01:04制造費(fèi)用和管理費(fèi)用的區(qū)別是什么?:制造費(fèi)用和管理費(fèi)用的區(qū)別:制造費(fèi)用屬于生產(chǎn)性費(fèi)用,管理費(fèi)用屬于期間費(fèi)用,不需要轉(zhuǎn)入生產(chǎn)成本,而是計(jì)入當(dāng)期損益。制造費(fèi)用指企業(yè)為生產(chǎn)產(chǎn)品和提供勞務(wù)而發(fā)生的各項(xiàng)間接費(fèi)用,包括企業(yè)生產(chǎn)部門(mén)發(fā)生的水電費(fèi)、固定資產(chǎn)折舊、無(wú)形資產(chǎn)攤銷(xiāo)、管理人員的職工薪酬、勞動(dòng)保護(hù)費(fèi)、國(guó)家規(guī)定的有關(guān)環(huán)保費(fèi)用、季節(jié)性和修理期間的停工損失等。管理費(fèi)用是指企業(yè)行政管理部門(mén)為組織和管理生產(chǎn)經(jīng)營(yíng)活動(dòng)而發(fā)生的各種費(fèi)用。

00:46

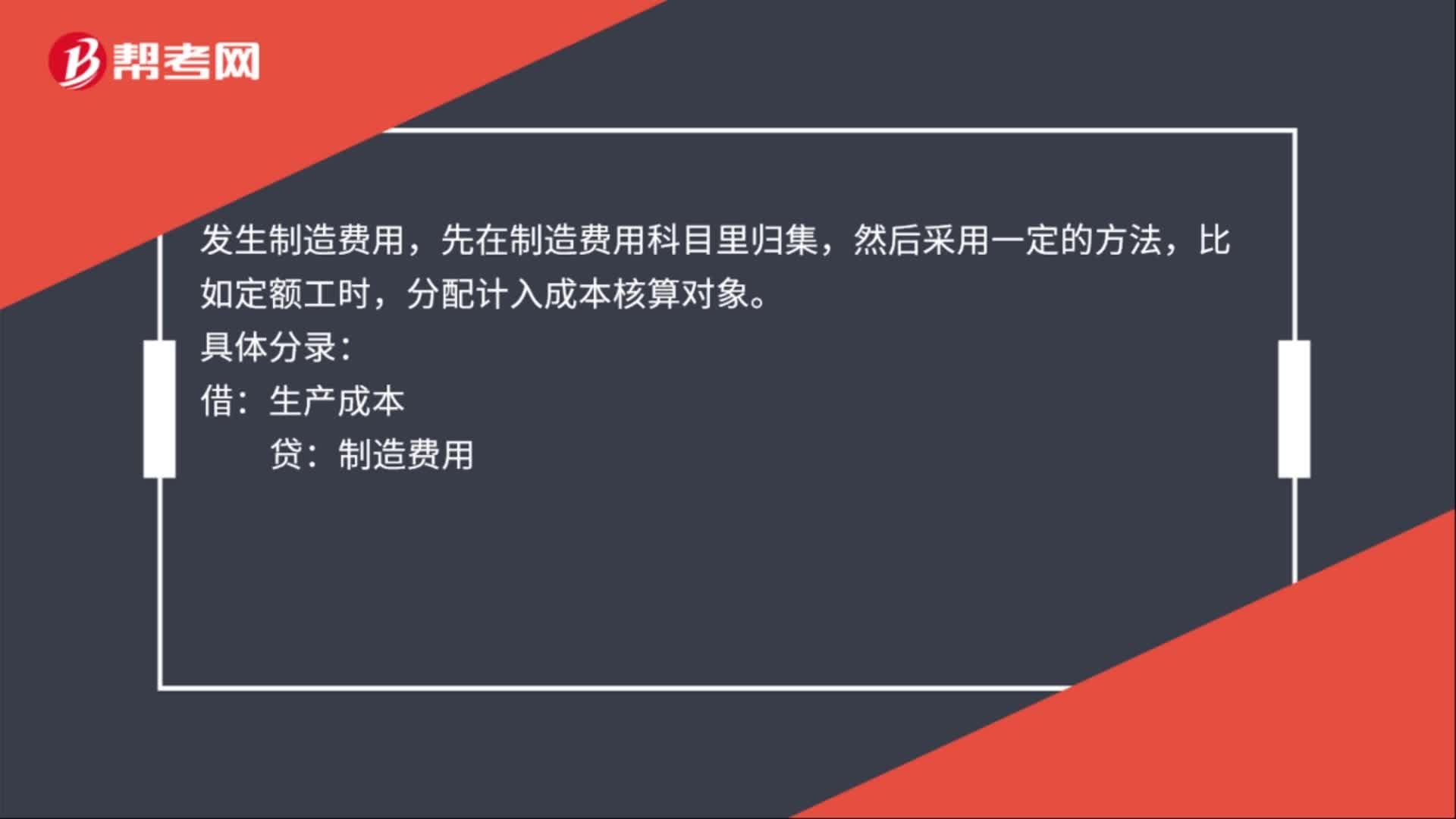

00:46制造費(fèi)用結(jié)轉(zhuǎn)生產(chǎn)成本的會(huì)計(jì)分錄是什么?:制造費(fèi)用結(jié)轉(zhuǎn)生產(chǎn)成本的會(huì)計(jì)分錄:發(fā)生車(chē)間管理人員工資:應(yīng)付職工薪酬,發(fā)生制造費(fèi)用,先在制造費(fèi)用科目里歸集,然后采用一定的方法。比如定額工時(shí):分配計(jì)入成本核算對(duì)象:具體分錄:生產(chǎn)成本:制造費(fèi)用產(chǎn)品完工入庫(kù)借庫(kù)存商品貸生產(chǎn)成本

00:57

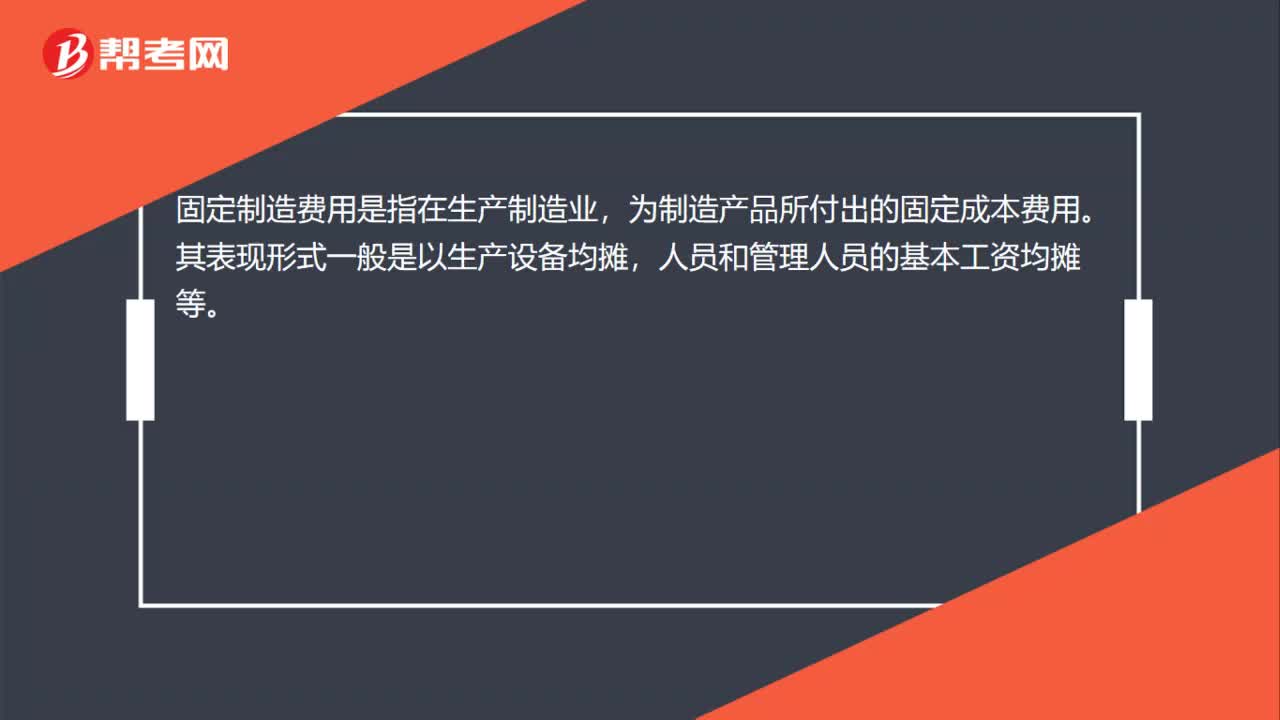

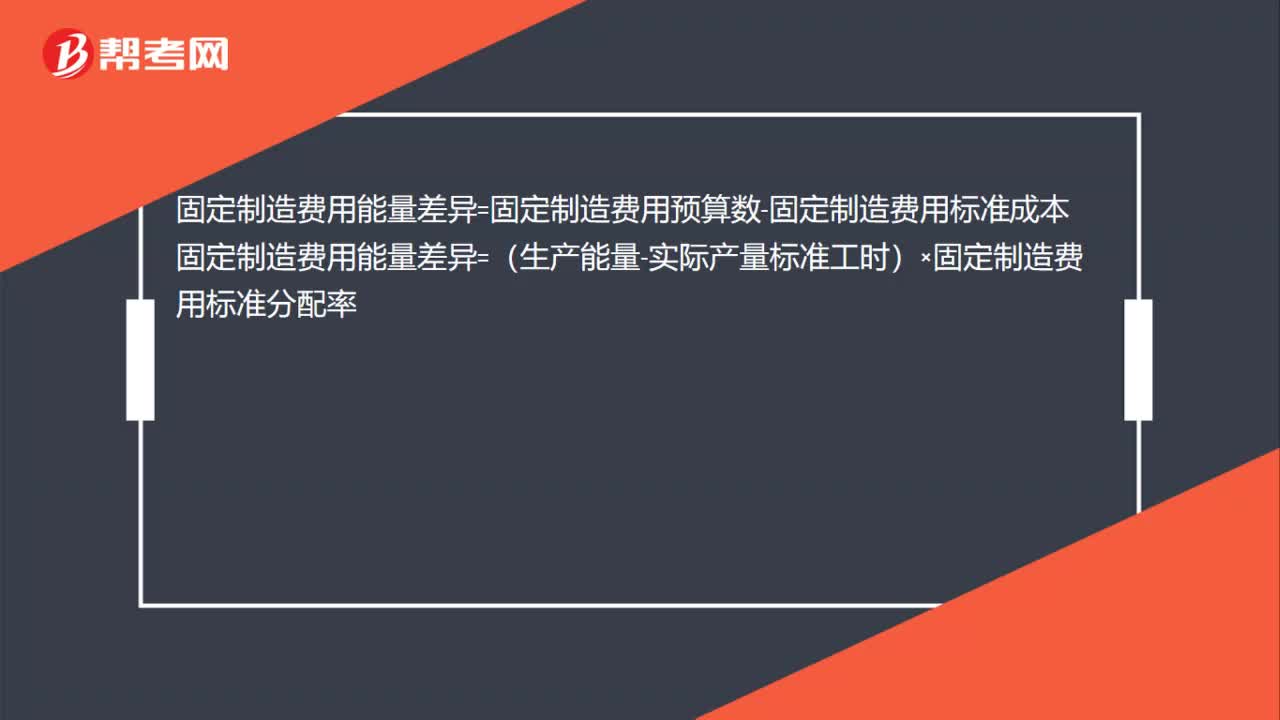

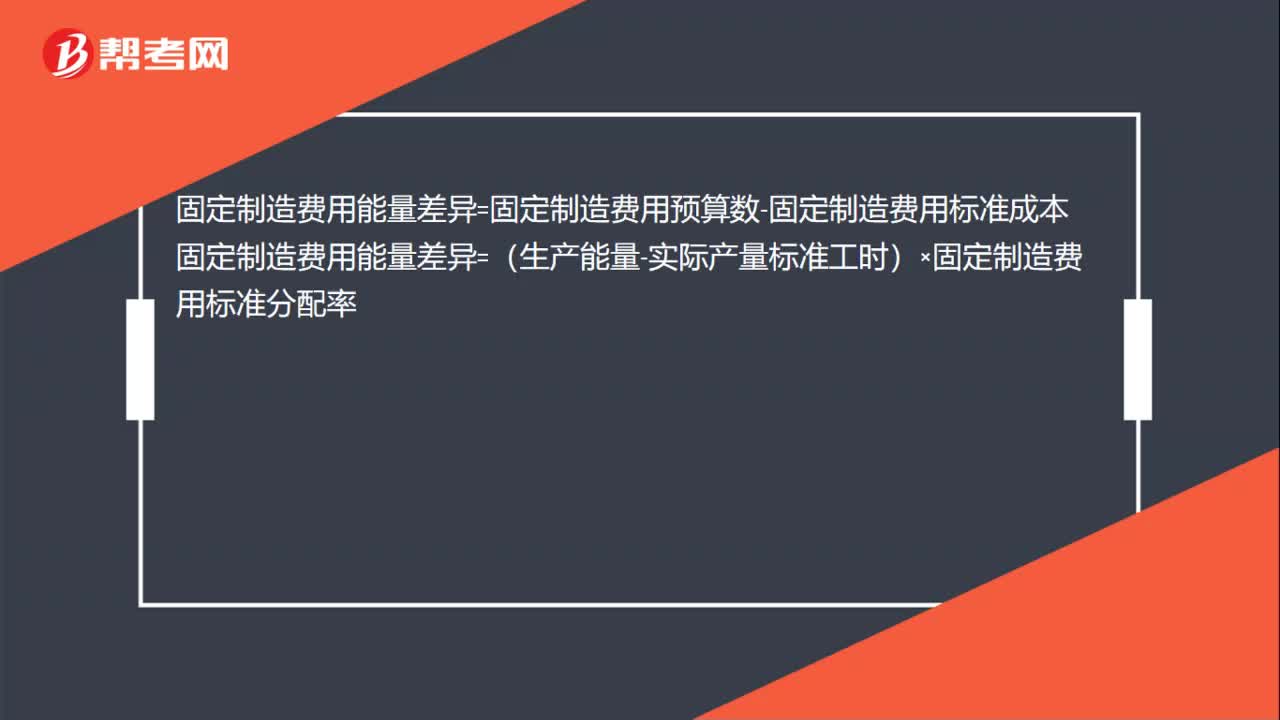

00:57固定制造費(fèi)用的能量差異是什么?:固定制造費(fèi)用的能量差異是什么?固定制造費(fèi)用的能量差異是固定制造費(fèi)用預(yù)算數(shù)減去固定制造費(fèi)用標(biāo)準(zhǔn)成本。固定制造費(fèi)用能量差異的高低取決于兩個(gè)因素:生產(chǎn)能量是否被充分利用、已利用生產(chǎn)能量的工作效率。固定制造費(fèi)用能量差異=固定制造費(fèi)用預(yù)算數(shù)-固定制造費(fèi)用標(biāo)準(zhǔn)成本固定制造費(fèi)用能量差異=(生產(chǎn)能量-實(shí)際產(chǎn)量標(biāo)準(zhǔn)工時(shí))×固定制造費(fèi)用標(biāo)準(zhǔn)分配率

00:35

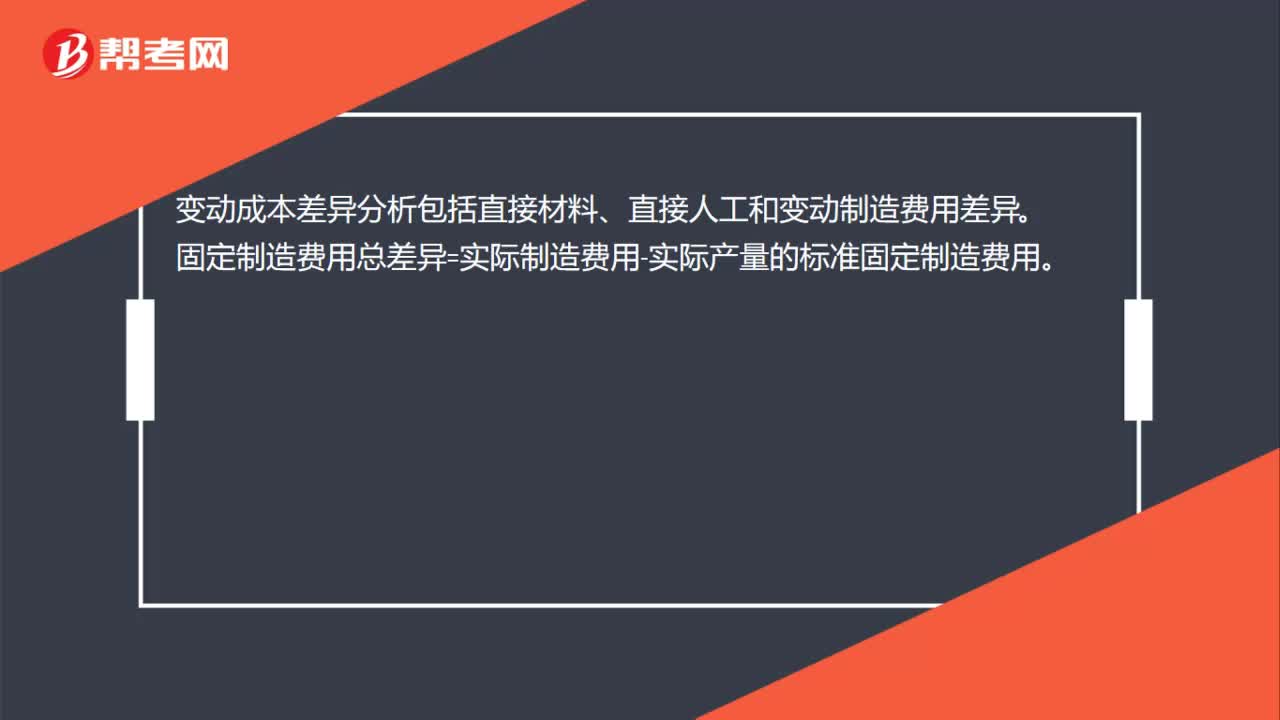

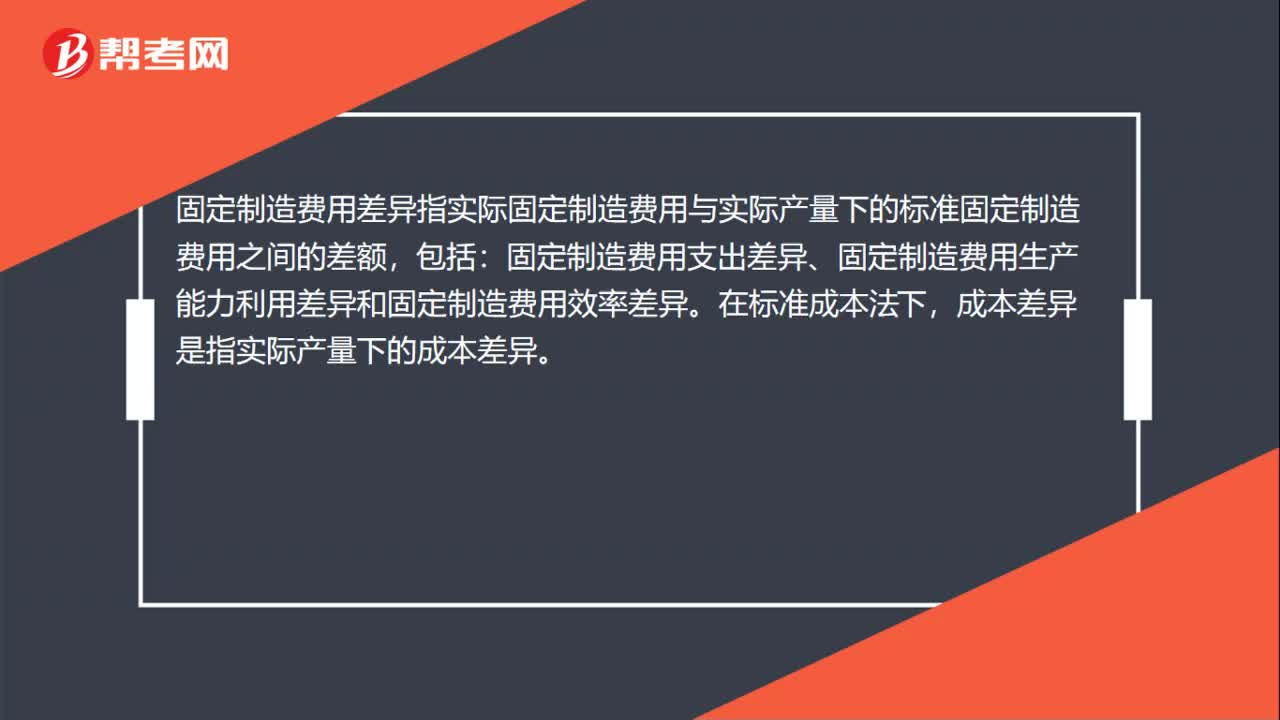

00:35固定制造費(fèi)用差異是什么?:固定制造費(fèi)用差異是什么?固定制造費(fèi)用差異指實(shí)際固定制造費(fèi)用與實(shí)際產(chǎn)量下的標(biāo)準(zhǔn)固定制造費(fèi)用之間的差額,包括:固定制造費(fèi)用支出差異、固定制造費(fèi)用生產(chǎn)能力利用差異和固定制造費(fèi)用效率差異。在標(biāo)準(zhǔn)成本法下,成本差異是指實(shí)際產(chǎn)量下的成本差異。

00:40

00:40變動(dòng)成本差異責(zé)任歸屬是怎樣的?:變動(dòng)成本差異責(zé)任歸屬是怎樣的?直接人工效率差異是用量差異,其形成原因是多方面的,工人技術(shù)狀況、工作環(huán)境和設(shè)備條件的好壞等,都會(huì)影響效率的高低,但其主要責(zé)任還是在生產(chǎn)部門(mén),而不是勞動(dòng)人事部門(mén)的。

00:15

00:15固定性資本成本是什么?:固定性資本成本是什么?固定性資本成本就是指的籌資成本,比如債務(wù)利息、優(yōu)先股股息。

00:11

00:11固定經(jīng)營(yíng)成本是什么?:固定經(jīng)營(yíng)成本是指的固定工資、固定營(yíng)業(yè)費(fèi)用等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日