初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:38

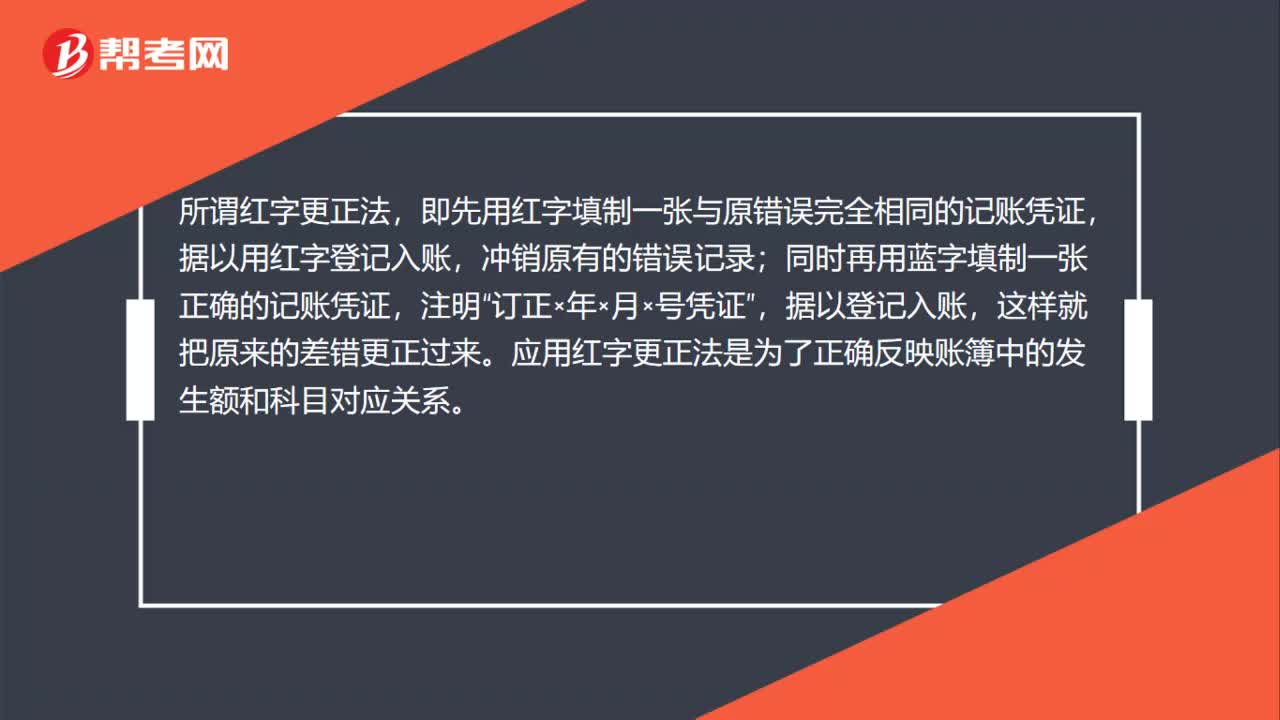

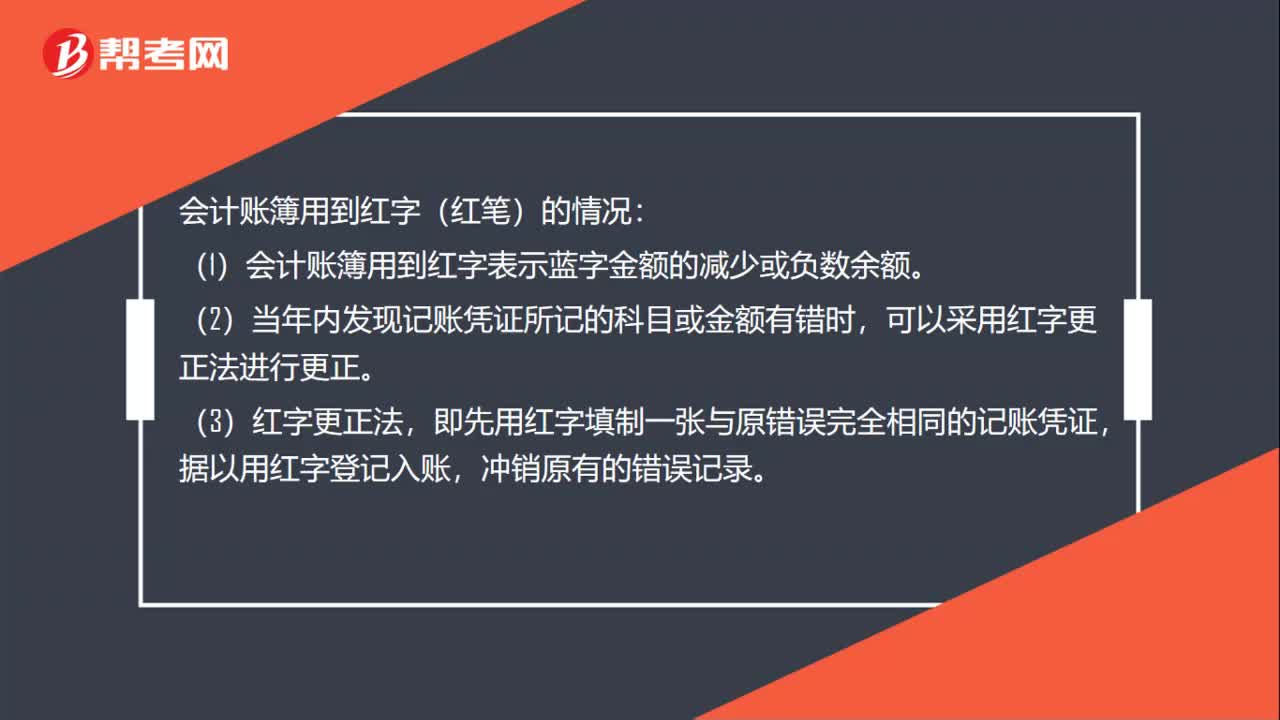

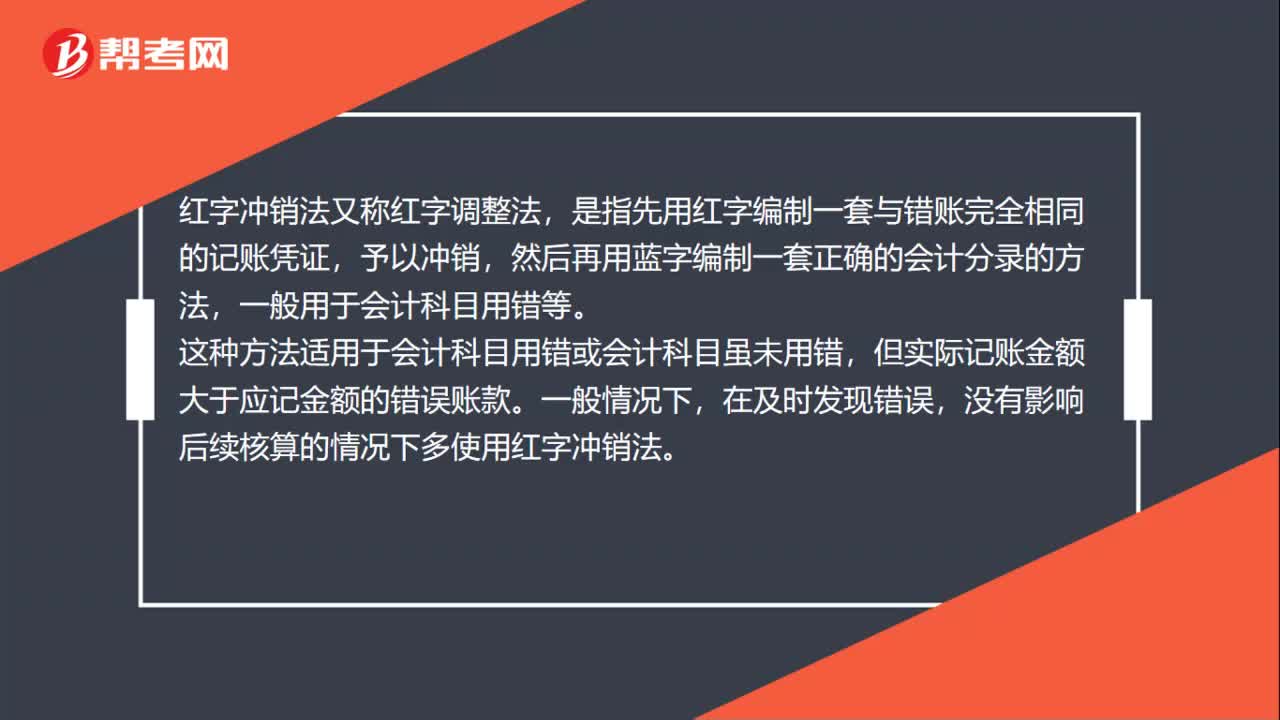

00:38紅字沖銷法是什么?:紅字沖銷法是什么?紅字沖銷法又稱紅字調(diào)整法,是指先用紅字編制一套與錯(cuò)賬完全相同的記賬憑證,予以沖銷,然后再用藍(lán)字編制一套正確的會(huì)計(jì)分錄的方法,一般用于會(huì)計(jì)科目用錯(cuò)等。這種方法適用于會(huì)計(jì)科目用錯(cuò)或會(huì)計(jì)科目雖未用錯(cuò),但實(shí)際記賬金額大于應(yīng)記金額的錯(cuò)誤賬款。一般情況下,在及時(shí)發(fā)現(xiàn)錯(cuò)誤,沒(méi)有影響后續(xù)核算的情況下多使用紅字沖銷法。

01:52

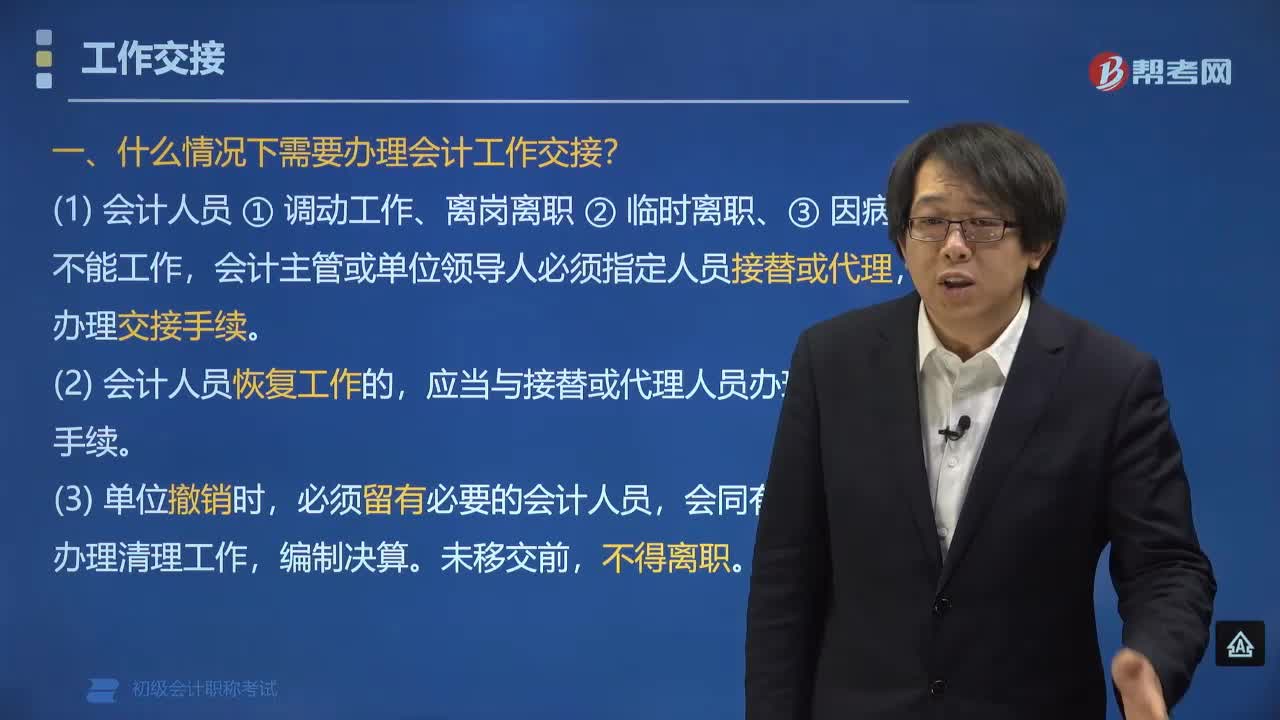

01:52什么情況下需要辦理會(huì)計(jì)工作交接?:下列情況需要辦理會(huì)計(jì)工作交接:(1)會(huì)計(jì)人員調(diào)動(dòng)工作、離職、離崗、臨時(shí)離職、因病不能工作,會(huì)計(jì)主管或單位領(lǐng)導(dǎo)人必須指定人員接替或代理,辦理交接手續(xù)。(2)臨時(shí)離職或因病不能工作的會(huì)計(jì)人員恢復(fù)工作的,應(yīng)當(dāng)與接替或代理人員辦理交接手續(xù)。必須留有必要的會(huì)計(jì)人員,會(huì)同有關(guān)人員辦理清理工作,下面是我們對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,會(huì)計(jì)人員應(yīng)該辦理會(huì)計(jì)工作交接的有()。A.調(diào)動(dòng)工作,C.臨時(shí)離職

00:36

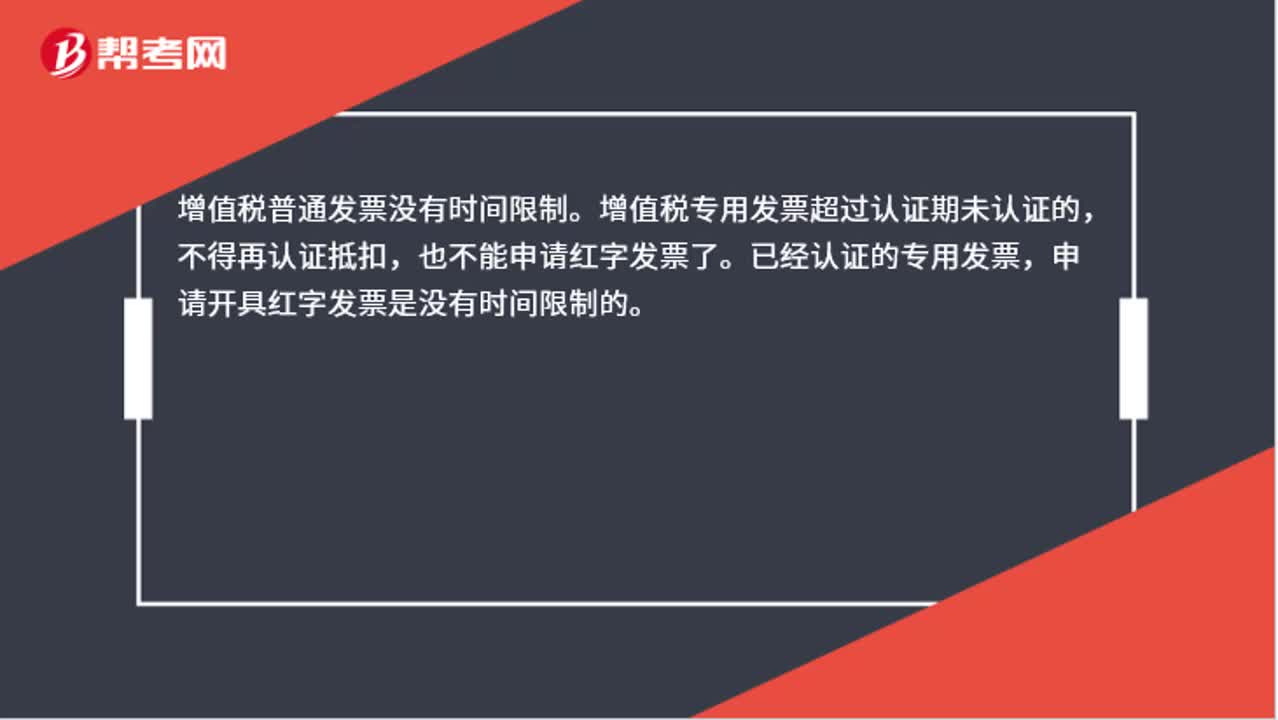

00:36發(fā)票一年后還能充紅字嗎?:發(fā)票一年后還能充紅字嗎?增值稅普通發(fā)票沒(méi)有時(shí)間限制。增值稅專用發(fā)票超過(guò)認(rèn)證期未認(rèn)證的,不得再認(rèn)證抵扣,也不能申請(qǐng)紅字發(fā)票了。已經(jīng)認(rèn)證的專用發(fā)票,申請(qǐng)開(kāi)具紅字發(fā)票是沒(méi)有時(shí)間限制的。

02:04

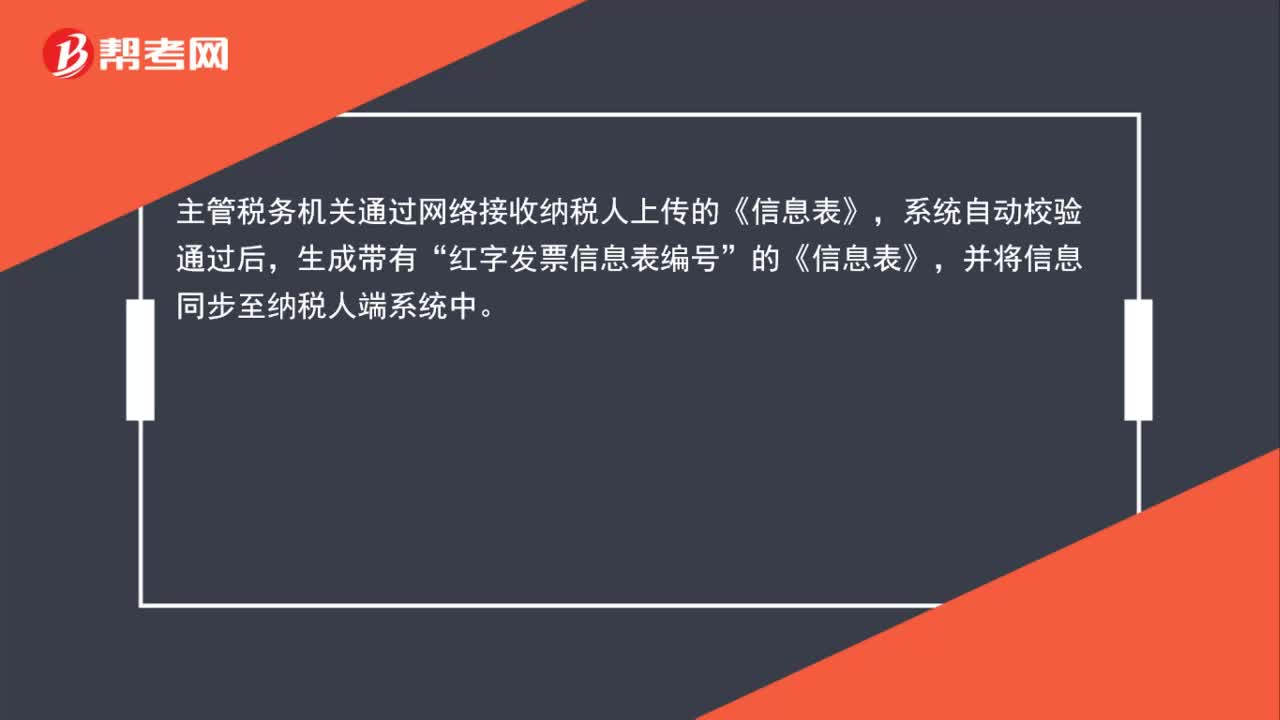

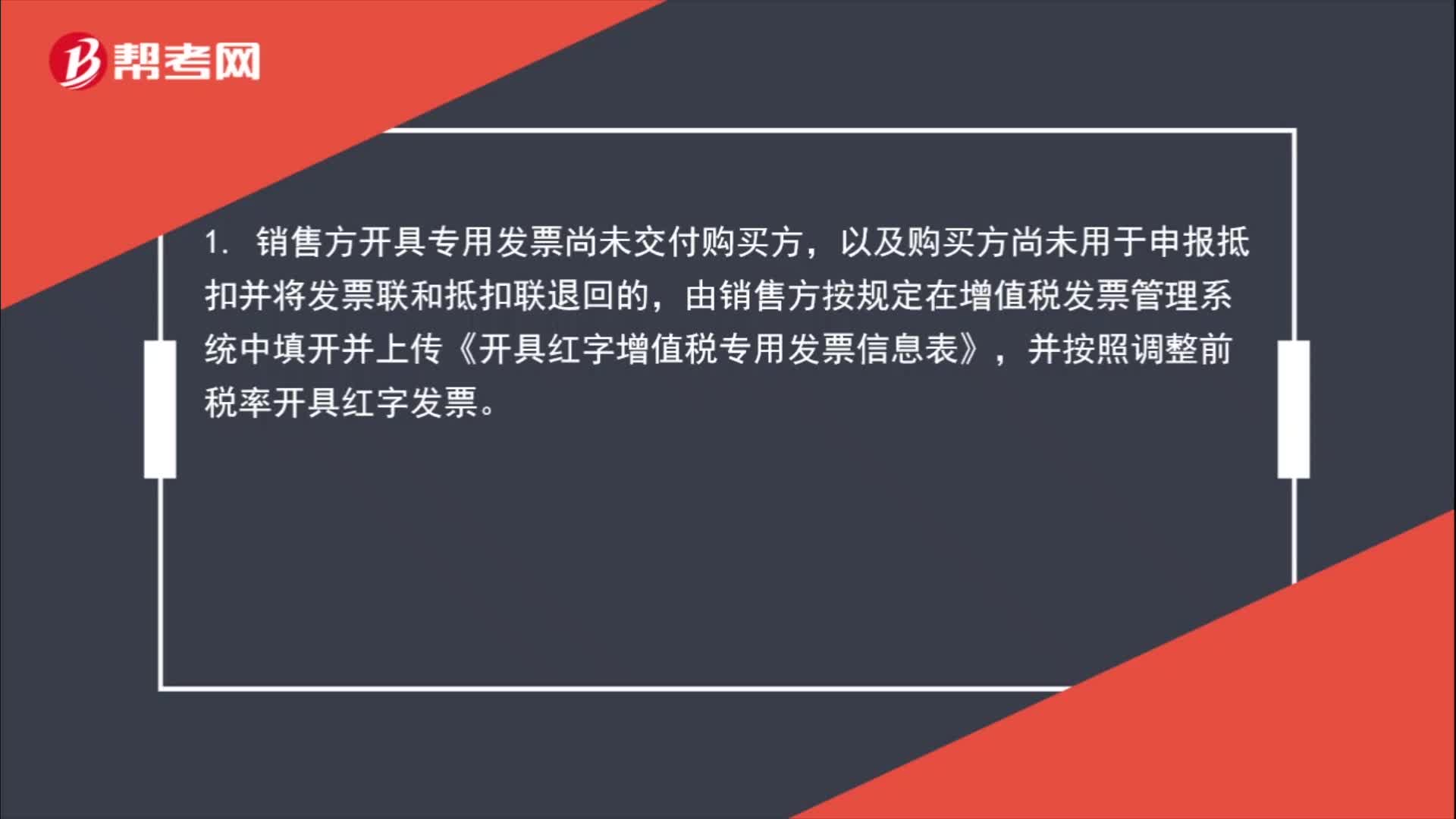

02:04銷售折讓如何開(kāi)具紅字發(fā)票?:銷售折讓如何開(kāi)具紅字發(fā)票?1. 銷售方開(kāi)具專用發(fā)票尚未交付購(gòu)買(mǎi)方,以及購(gòu)買(mǎi)方尚未用于申報(bào)抵扣并將發(fā)票聯(lián)和抵扣聯(lián)退回的,由銷售方按規(guī)定在增值稅發(fā)票管理系統(tǒng)中填開(kāi)并上傳《開(kāi)具紅字增值稅專用發(fā)票信息表》,或者購(gòu)買(mǎi)方取得專用發(fā)票尚未申報(bào)抵扣、但發(fā)票聯(lián)或抵扣聯(lián)無(wú)法退回的,由購(gòu)買(mǎi)方按規(guī)定在增值稅發(fā)票管理系統(tǒng)中填開(kāi)并上傳《開(kāi)具紅字增值稅專用發(fā)票信息表》。

02:07

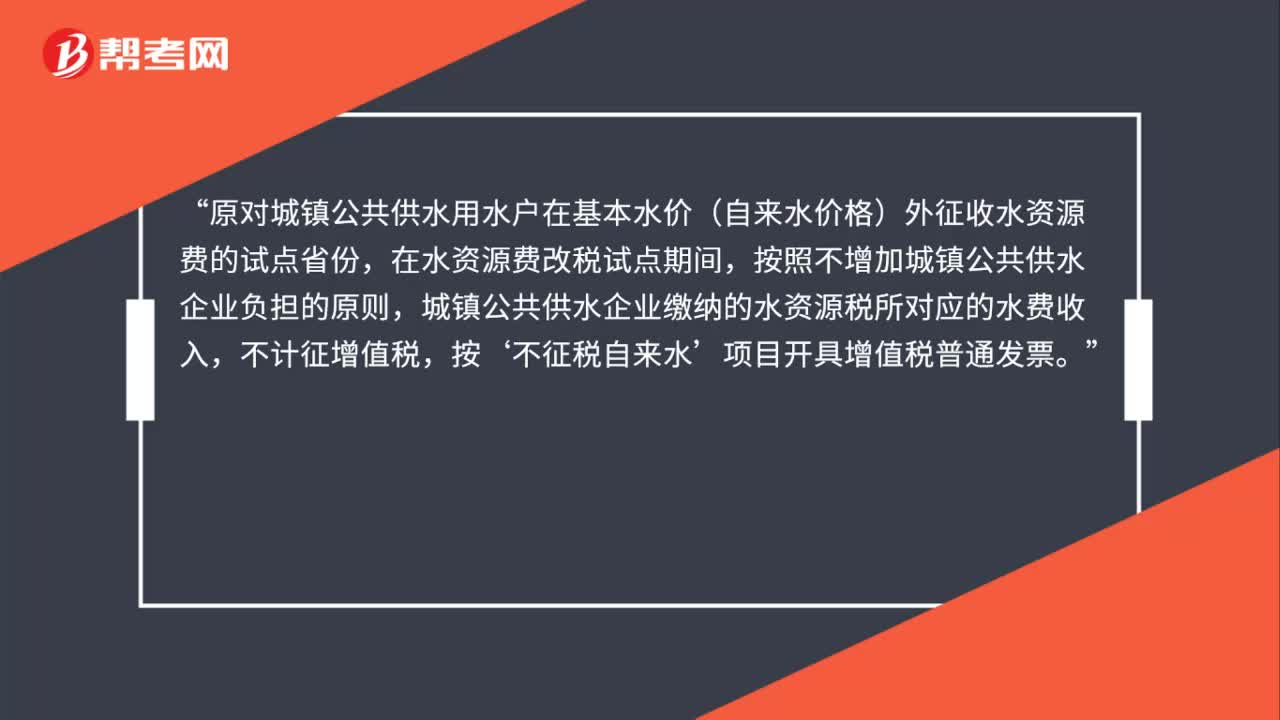

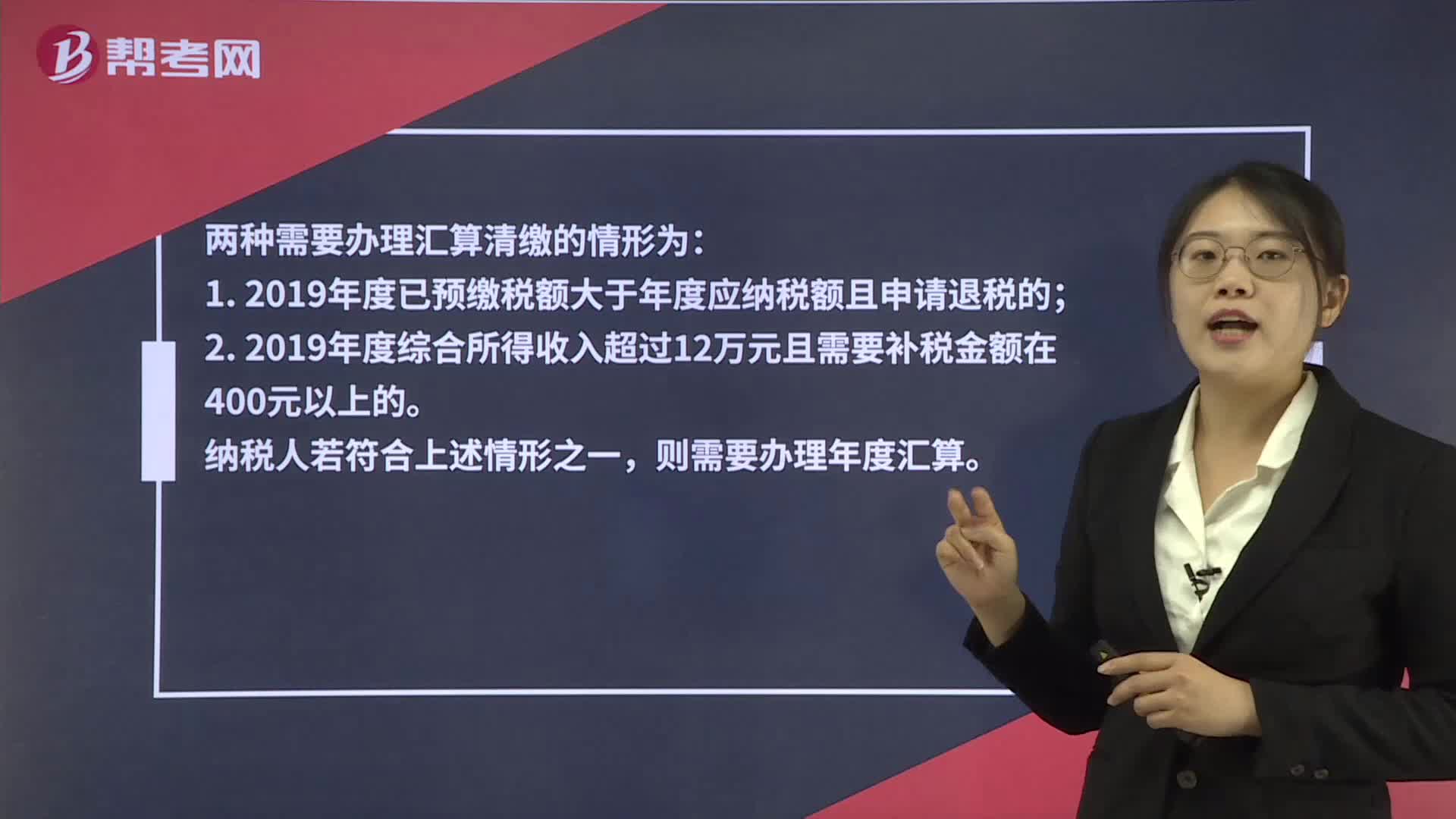

02:07個(gè)稅匯算清繳什么情況下不需要辦理?:個(gè)稅匯算清繳什么情況下不需要辦理??jī)煞N需要辦理匯算清繳的情形為:1. 2019年度已預(yù)繳稅額大于年度應(yīng)納稅額且申請(qǐng)退稅的;2. 2019年度綜合所得收入超過(guò)12萬(wàn)元且需要補(bǔ)稅金額在400元以上的。則需要辦理年度匯算。符合下列五種情況之一的自然人無(wú)需進(jìn)行個(gè)稅的匯算清繳工作。不管是否需要補(bǔ)繳稅款,都不需要匯算清繳個(gè)稅。納稅人年度匯算需補(bǔ)稅金額不超過(guò)400元的,納稅人已預(yù)繳稅額與年度應(yīng)納稅額一致。

00:53

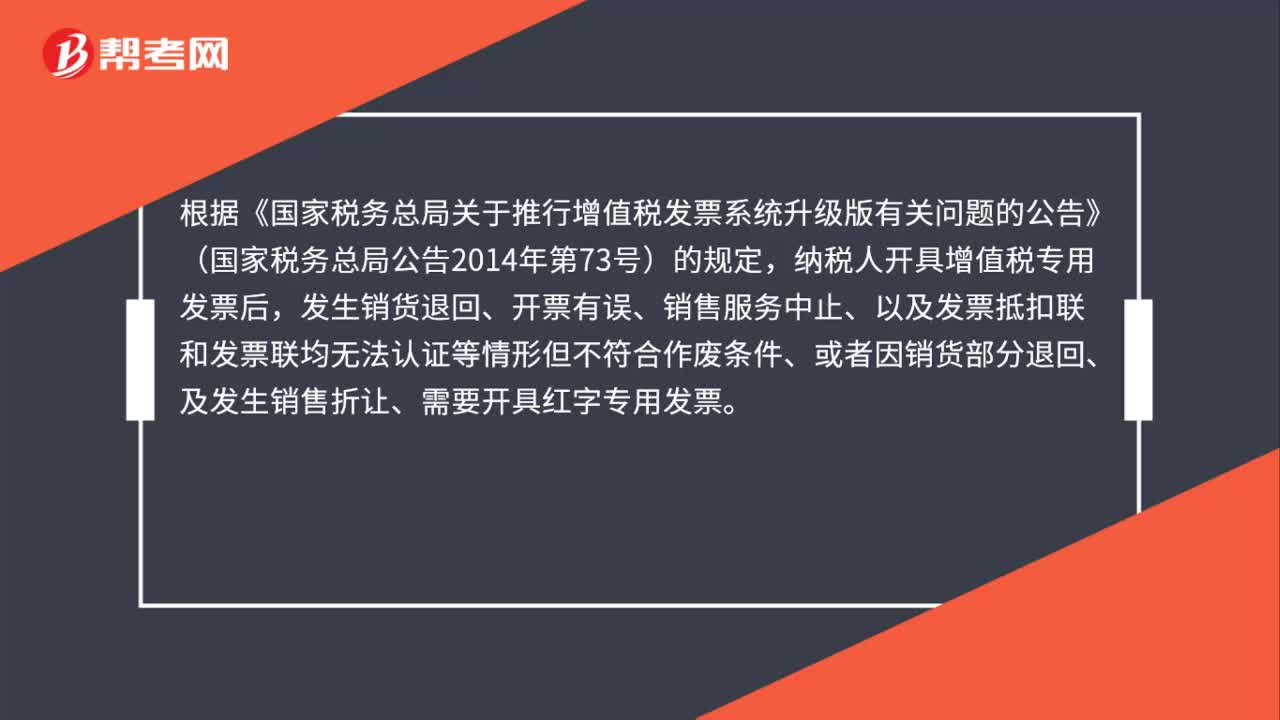

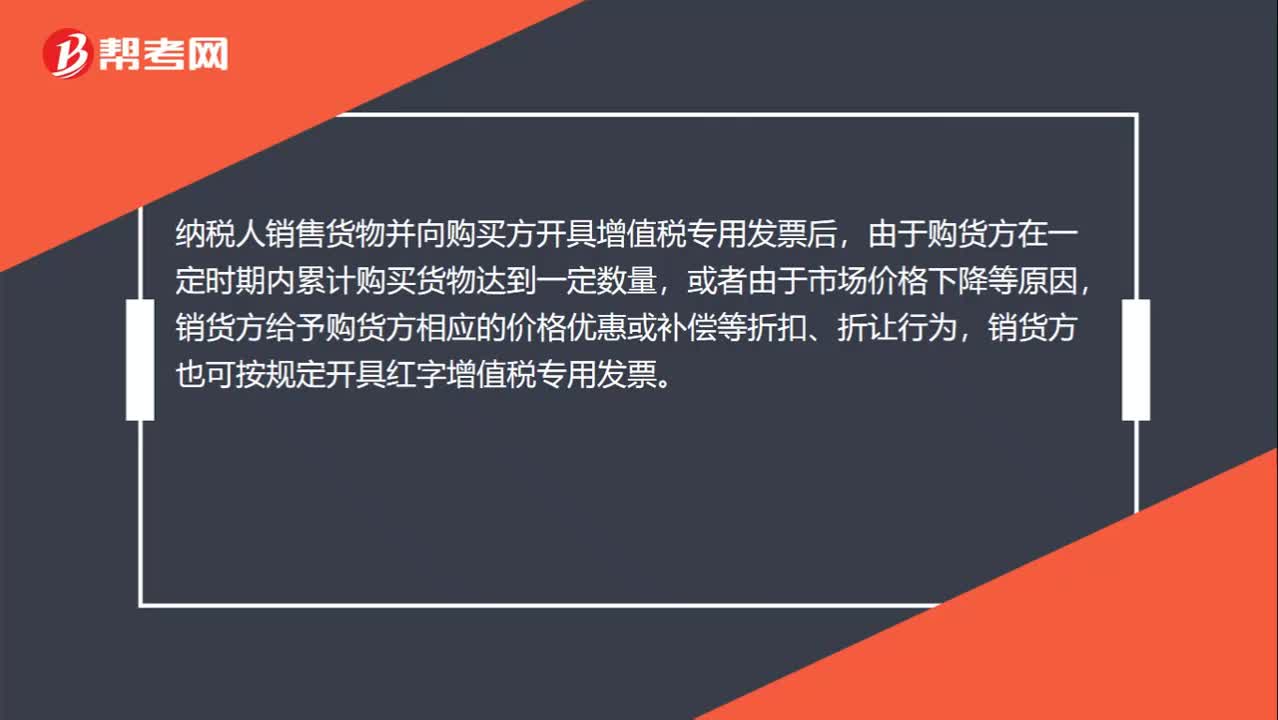

00:53什么時(shí)候需要開(kāi)具紅字增值稅專用發(fā)票?:什么時(shí)候需要開(kāi)具紅字增值稅專用發(fā)票?增值稅一般納稅人開(kāi)具增值稅專用發(fā)票后,發(fā)生銷貨退回或銷貨折讓、開(kāi)票有誤等情形但不符合作廢條件,應(yīng)按規(guī)定開(kāi)具紅字專用發(fā)票。納稅人銷售貨物并向購(gòu)買(mǎi)方開(kāi)具增值稅專用發(fā)票后,由于購(gòu)貨方在一定時(shí)期內(nèi)累計(jì)購(gòu)買(mǎi)貨物達(dá)到一定數(shù)量,或者由于市場(chǎng)價(jià)格下降等原因,銷貨方給予購(gòu)貨方相應(yīng)的價(jià)格優(yōu)惠或補(bǔ)償?shù)日劭邸⒄圩屝袨椋N貨方也可按規(guī)定開(kāi)具紅字增值稅專用發(fā)票。

00:28

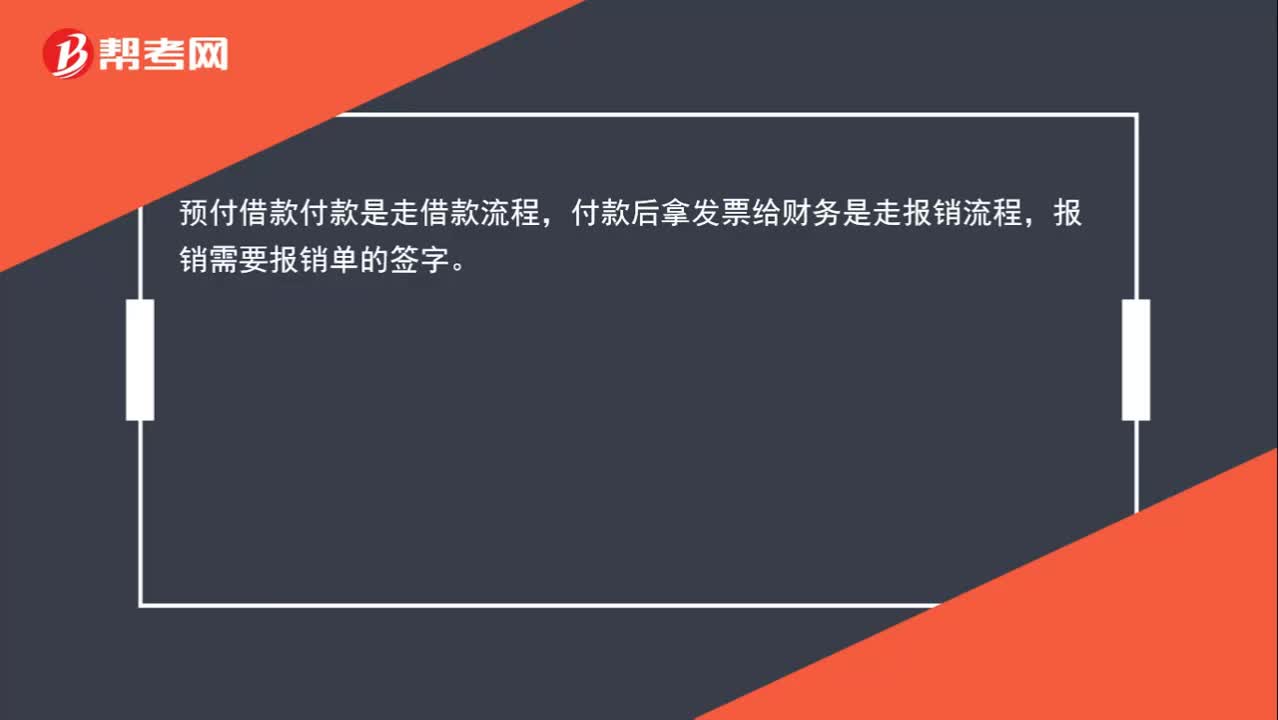

00:28取得發(fā)票的預(yù)付借款,入賬需要簽字嗎?:取得發(fā)票的預(yù)付借款,入賬需要簽字嗎?預(yù)付借款付款是走借款流程,付款后拿發(fā)票給財(cái)務(wù)是走報(bào)銷流程,報(bào)銷需要報(bào)銷單的簽字。

00:20

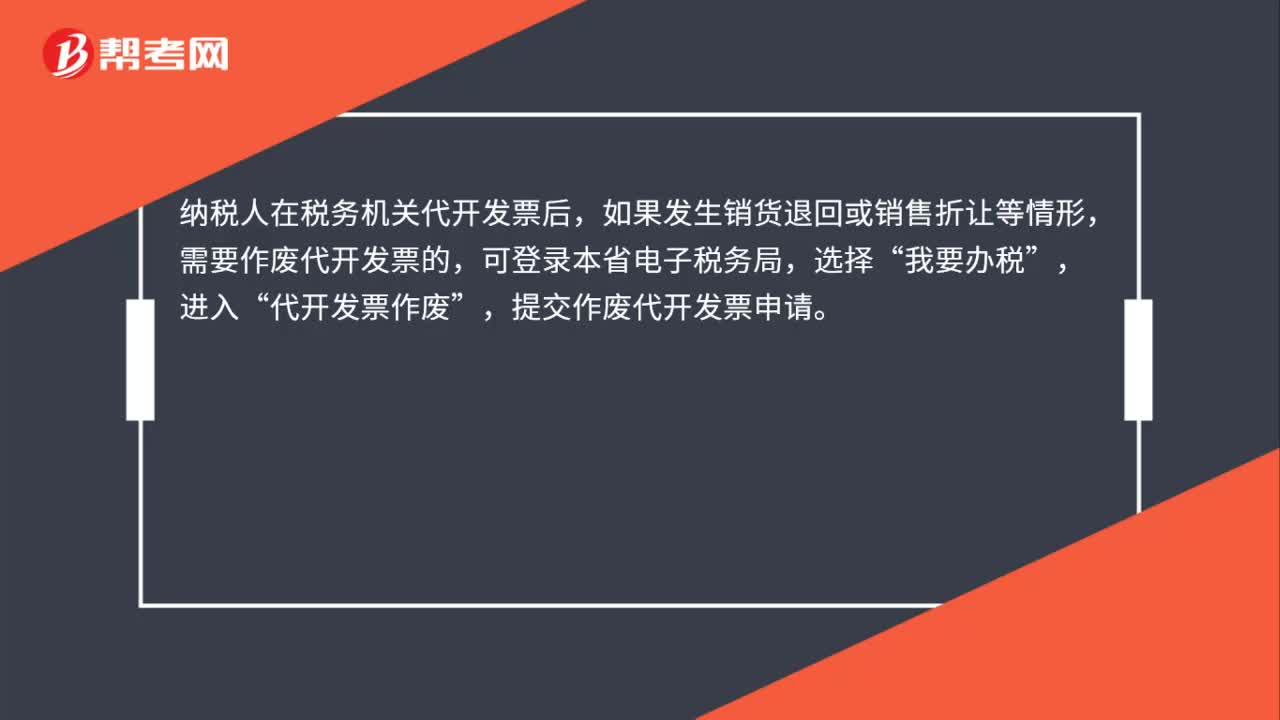

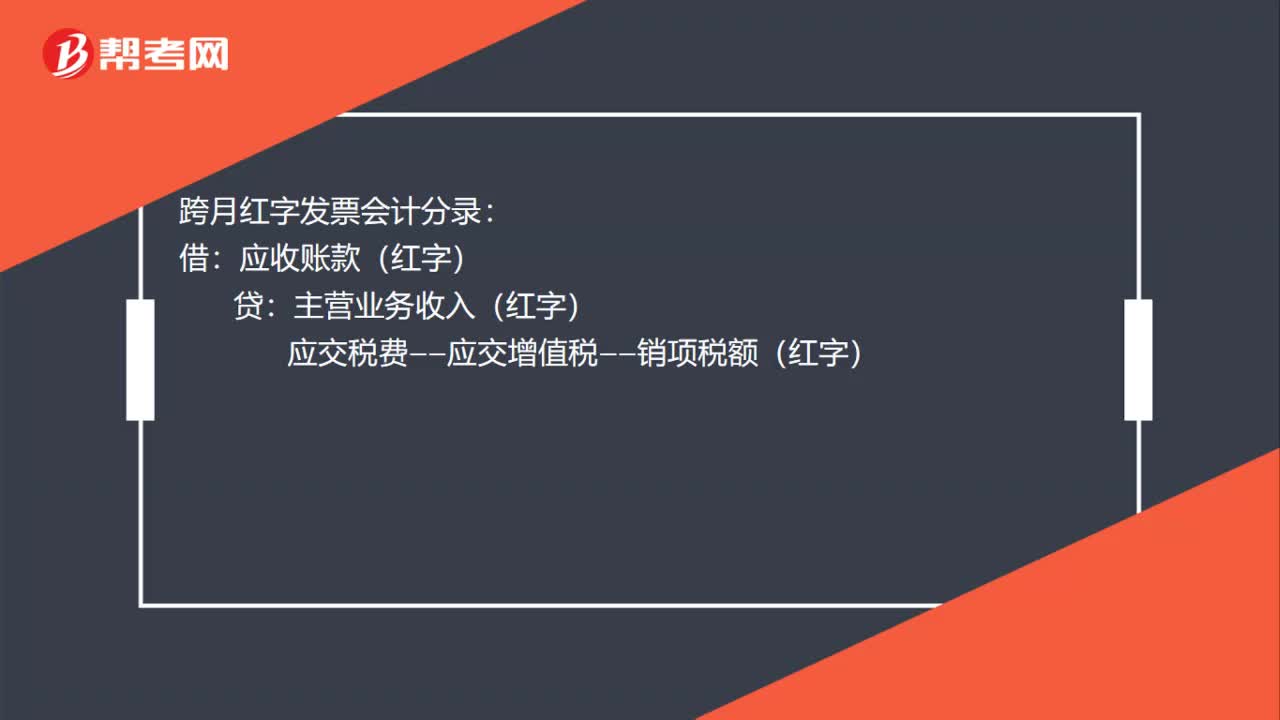

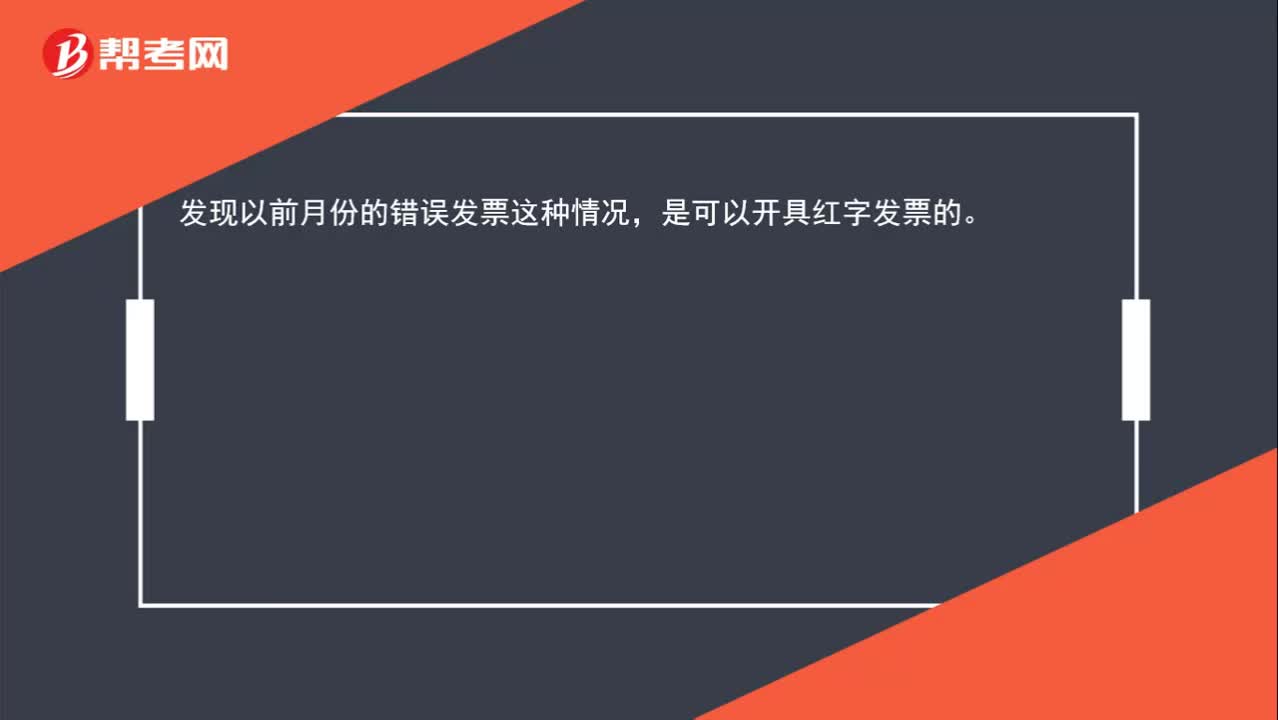

00:20發(fā)現(xiàn)以前月份的錯(cuò)誤發(fā)票還能開(kāi)紅字發(fā)票嗎?:發(fā)現(xiàn)以前月份的錯(cuò)誤發(fā)票還能開(kāi)紅字發(fā)票嗎?發(fā)現(xiàn)以前月份的錯(cuò)誤發(fā)票這種情況,是可以開(kāi)具紅字發(fā)票的。對(duì)于一般納稅人在取得增值稅專用發(fā)票后,發(fā)生銷貨退回、開(kāi)票有誤等情形但不符合作廢條件的,或者因銷貨部分退回及發(fā)生銷售折讓的,購(gòu)買(mǎi)方應(yīng)填報(bào)《開(kāi)具紅字增值稅專用發(fā)票申請(qǐng)單》,由購(gòu)買(mǎi)方主管稅務(wù)機(jī)關(guān)審核后,出具《開(kāi)具紅字增值稅專用發(fā)票通知單》。

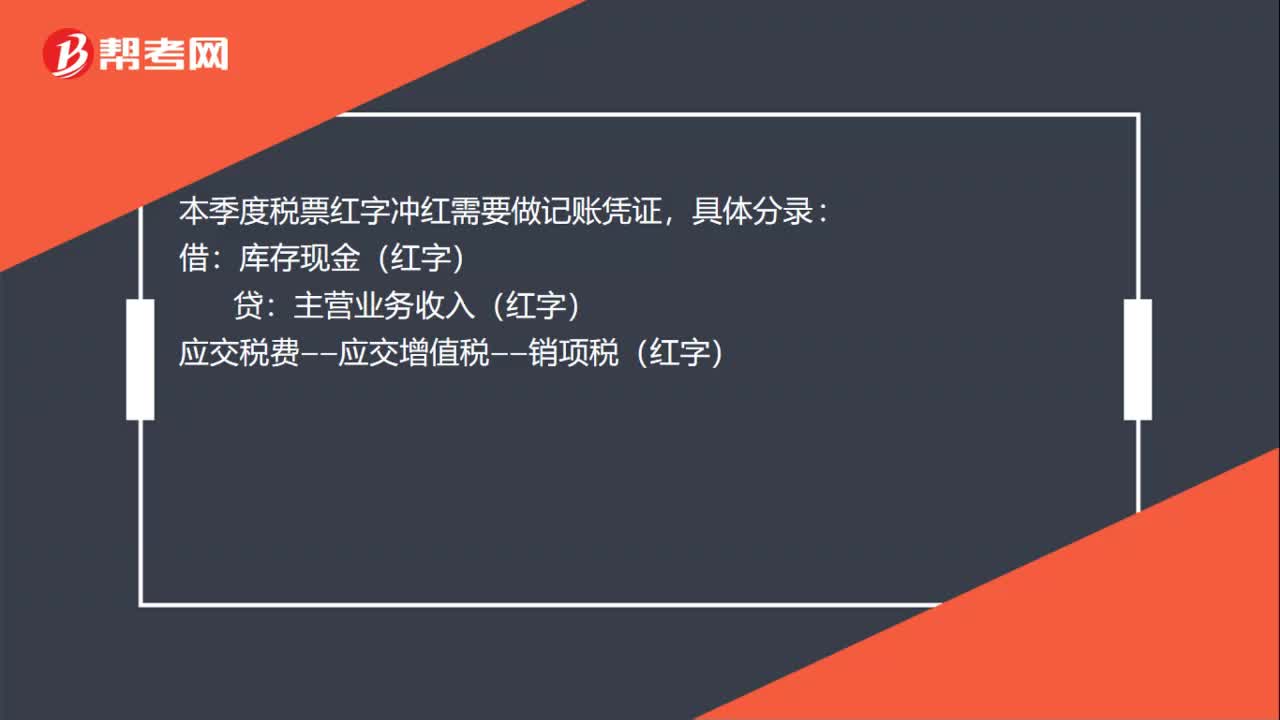

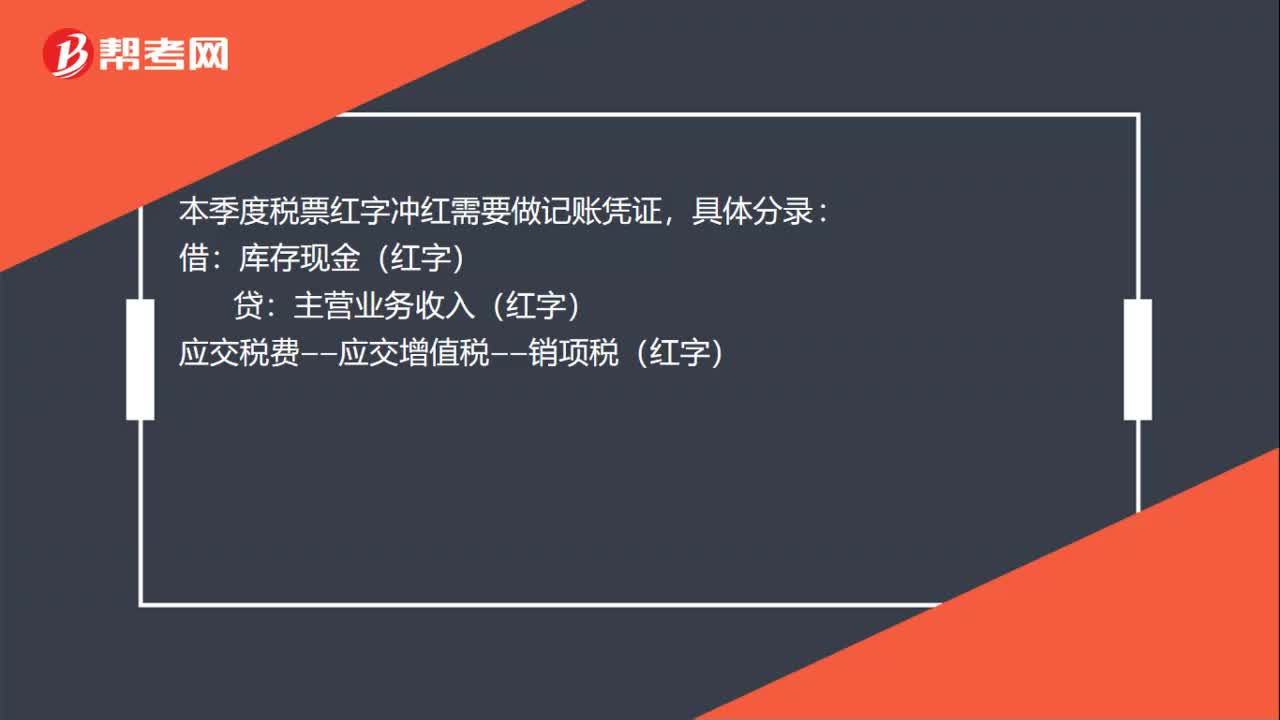

00:23

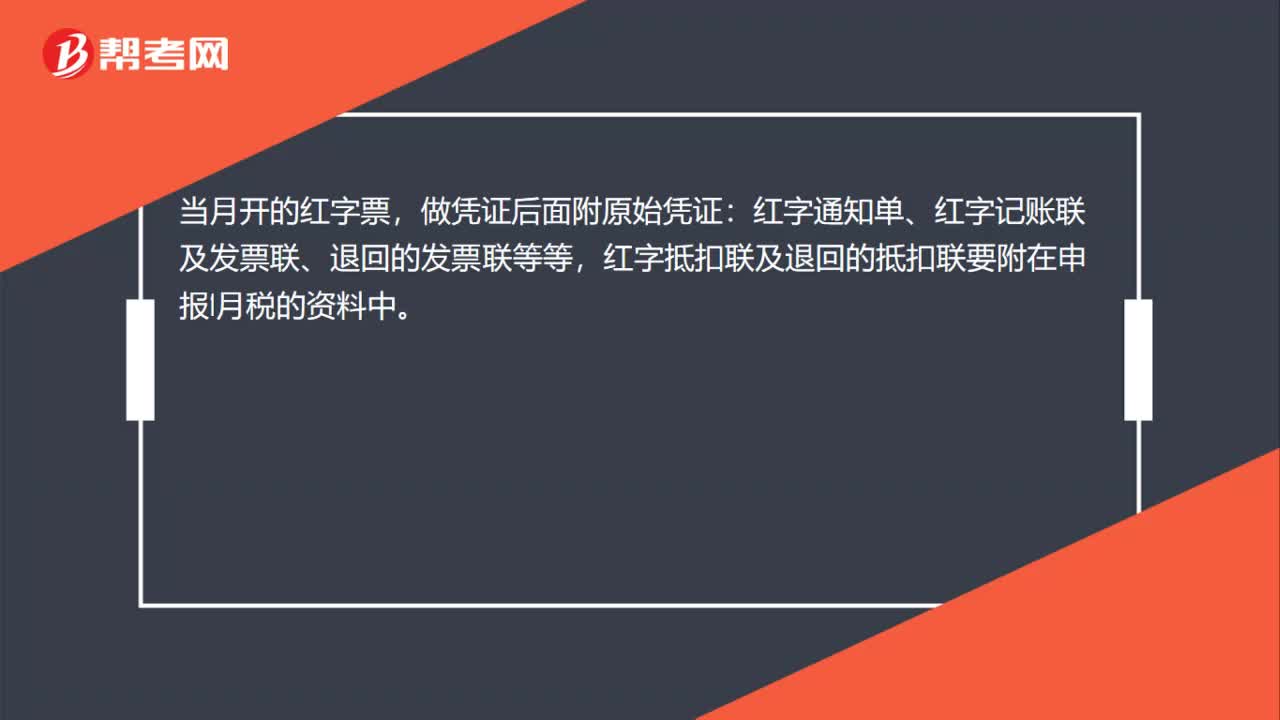

00:23本季度稅票紅字沖紅要做記賬憑證嗎?:本季度稅票紅字沖紅要做記賬憑證嗎?本季度稅票紅字沖紅需要做記賬憑證,具體分錄:借:庫(kù)存現(xiàn)金(紅字):貸主營(yíng)業(yè)務(wù)收入(紅字)應(yīng)交稅費(fèi)——應(yīng)交增值稅——銷項(xiàng)稅(紅字)

00:36

00:36發(fā)票一年后還能充紅字嗎?:發(fā)票一年后還能充紅字嗎?增值稅普通發(fā)票沒(méi)有時(shí)間限制。增值稅專用發(fā)票超過(guò)認(rèn)證期未認(rèn)證的,不得再認(rèn)證抵扣,也不能申請(qǐng)紅字發(fā)票了。已經(jīng)認(rèn)證的專用發(fā)票,申請(qǐng)開(kāi)具紅字發(fā)票是沒(méi)有時(shí)間限制的。

01:08

01:08增值稅專用發(fā)票(紅字)是什么?:增值稅專用發(fā)票(紅字)是什么?增值稅專用發(fā)票開(kāi)紅字,就是指開(kāi)具的增值稅專用發(fā)票發(fā)生發(fā)票開(kāi)具錯(cuò)誤或者購(gòu)貨方退貨等情況,需要作廢發(fā)票,但由于發(fā)票已跨月,或者對(duì)方已經(jīng)認(rèn)證抵扣、記賬,無(wú)法作廢發(fā)票,只能開(kāi)具負(fù)數(shù)增值稅專用發(fā)票沖銷已經(jīng)開(kāi)具的增值稅專用發(fā)票,這種負(fù)數(shù)發(fā)票,就是紅字發(fā)票,增值稅專用發(fā)票開(kāi)紅字就是開(kāi)具負(fù)數(shù)的增值稅專用發(fā)票。

04:38

04:38在什么樣的情況下應(yīng)該進(jìn)行審判公開(kāi)?:在什么樣的情況下應(yīng)該進(jìn)行審判公開(kāi)?在法院審理民事或行政案件時(shí),離婚案件、涉及商業(yè)秘密的案件,■ 法院審理民事或行政案件,應(yīng)該不公開(kāi)審理,不論審判過(guò)程是否公開(kāi):A.涉及商業(yè)秘密的民事案件,當(dāng)事人申請(qǐng)不公開(kāi)審理的,B.不論民事案件是否公開(kāi)審理。C.涉及國(guó)家秘密的民事案件應(yīng)當(dāng)不公開(kāi)審理,D.涉及個(gè)人隱私的民事案件應(yīng)當(dāng)不公開(kāi)審理。離婚案件、涉及商業(yè)秘密的案件當(dāng)事人申請(qǐng)不公開(kāi)審理的可以不公開(kāi)審理

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日