下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:33

00:33邊際要素成本是什么?:邊際要素成本是什么?邊際要素成本是指每增加一單位要素投入所增加的成本,并用符號(hào)MFC表示。廠商在決定使用多少生產(chǎn)要素投入時(shí),必須考慮成本和收益的比較,即追加1單位生產(chǎn)要素所獲得的收益MRP能否補(bǔ)償他為使用該單位要素所需支付的成本。

00:28

00:28邊際生產(chǎn)收入是什么?:邊際生產(chǎn)收入是什么?廠商雇用一個(gè)生產(chǎn)要素,這一個(gè)生產(chǎn)要素會(huì)增加產(chǎn)量,而增加了的產(chǎn)量會(huì)令收入增加。邊際生產(chǎn)收入就是雇用多一單生產(chǎn)要素時(shí),它為廠商帶來(lái)多少收入。邊際生產(chǎn)收入=邊際收入x邊際產(chǎn)量。

01:06

01:06邊際貢獻(xiàn)率與毛利率的區(qū)別是什么?:邊際貢獻(xiàn)率與毛利率的區(qū)別是什么?邊際貢獻(xiàn)=銷量*(單價(jià)-單位變動(dòng)成本)=銷售收入-總變動(dòng)成本。邊際貢獻(xiàn)率=邊際貢獻(xiàn)銷售收入=(銷售收入-總變動(dòng)成本)銷售收入,毛利率=(銷售收入-銷售成本)銷售收入,兩個(gè)指標(biāo)不同點(diǎn)就在于銷售成本與總變動(dòng)成本的區(qū)別,變動(dòng)成本是隨著生產(chǎn)產(chǎn)品的數(shù)量多少而變動(dòng)。如原材料,生產(chǎn)工人工資和變動(dòng)的銷售費(fèi)用等屬于變動(dòng)成本。不包括固定成本而銷售成本包括所有生產(chǎn)成本

00:38

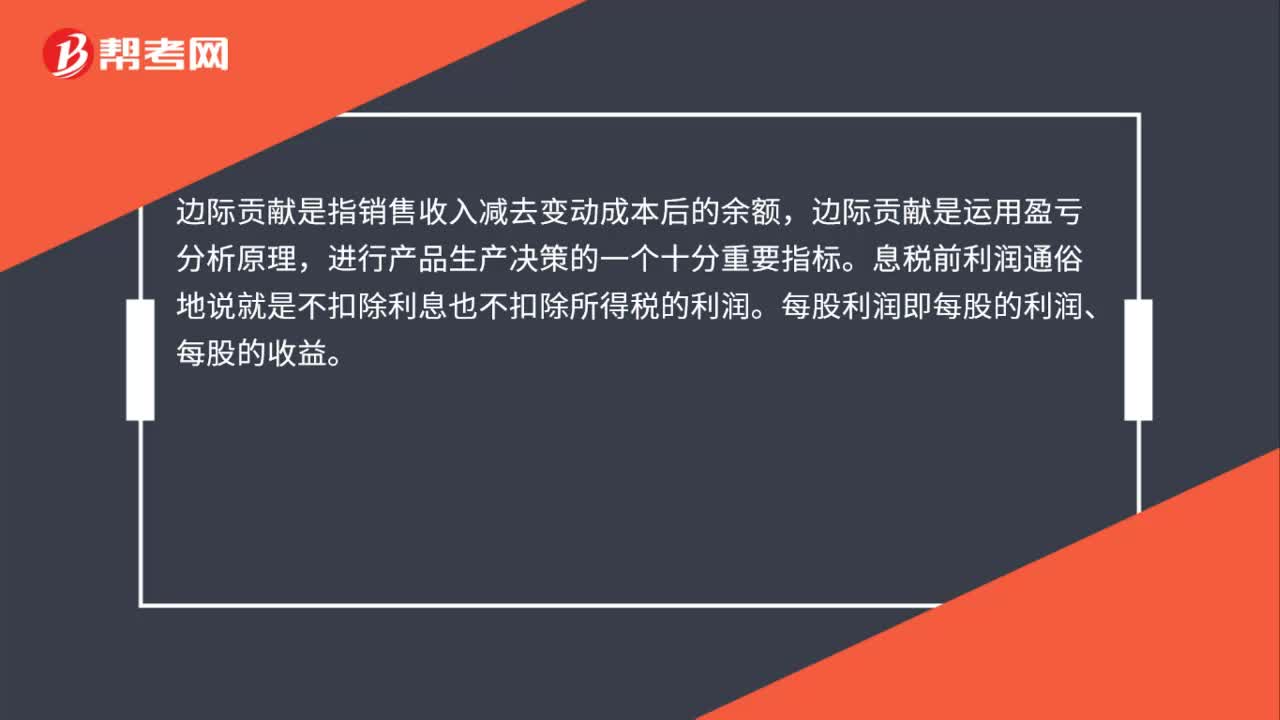

00:38邊際貢獻(xiàn)率的作用是什么?:邊際貢獻(xiàn)率的作用是什么?邊際貢獻(xiàn)是管理會(huì)計(jì)中一個(gè)經(jīng)常使用的十分重要的概念,它是指銷售收入減去變動(dòng)成本后的余額,常常被人們通俗地稱作毛利。邊際貢獻(xiàn)率是邊際貢獻(xiàn)在銷售收入中所占的百分比,邊際貢獻(xiàn)率可以理解為每一元銷售收入是邊際貢獻(xiàn)所占的比重,它反映產(chǎn)品給企業(yè)做出貢獻(xiàn)的能力。

00:49

00:49邊際成本定價(jià)法是什么?:邊際成本定價(jià)法是什么?邊際成本定價(jià)指增加單位產(chǎn)量引起的總供給成本的增加量,一般分為短期邊際成本和長(zhǎng)期邊際成本。邊際成本定價(jià)指這樣一種定價(jià)規(guī)則,廠商或國(guó)有企業(yè)使得價(jià)格等于邊際成本。邊際成本定價(jià)法也叫邊際貢獻(xiàn)定價(jià)法,該方法以變動(dòng)成本作為定價(jià)基礎(chǔ),只要定價(jià)高于變動(dòng)成本,企業(yè)就可以獲得邊際收益,用以抵補(bǔ)固定成本,剩余即為盈利。

00:56

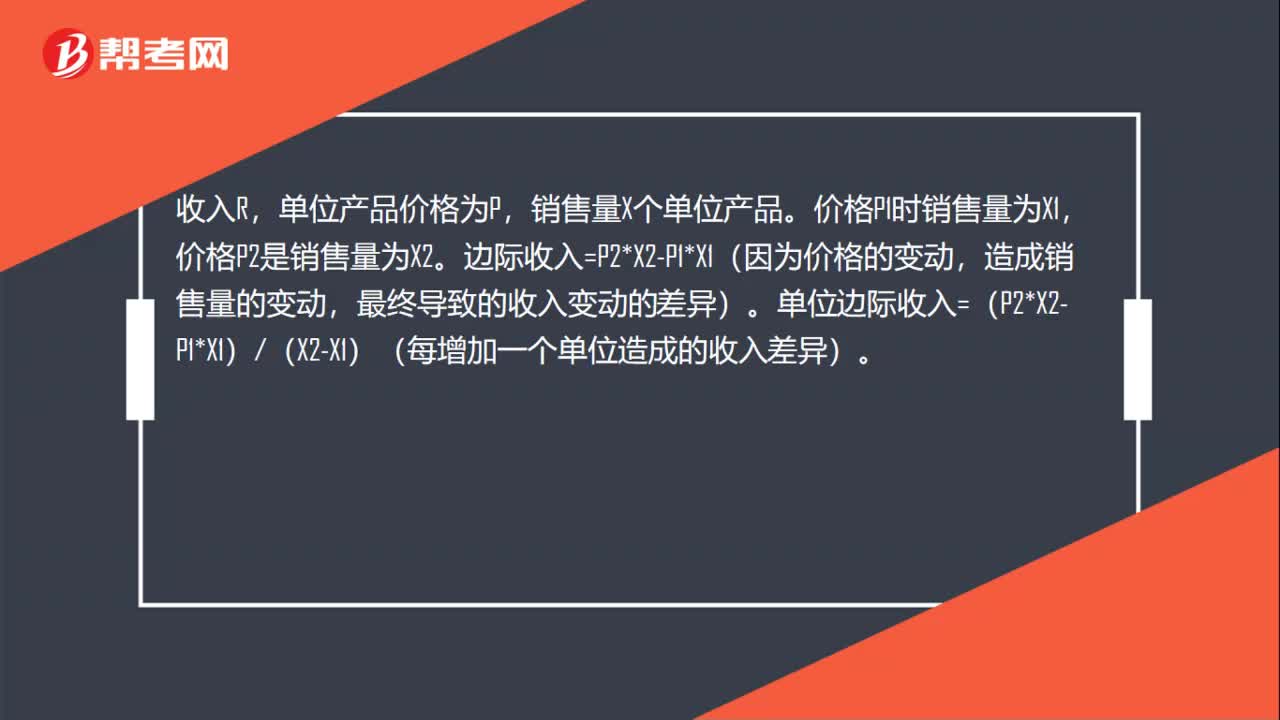

00:56邊際收入怎么算?:邊際收入怎么算?收入R,單位產(chǎn)品價(jià)格為P,銷售量X個(gè)單位產(chǎn)品。價(jià)格P1時(shí)銷售量為X1,價(jià)格P2是銷售量為X2。邊際收入=P2*X2-P1*X1(因?yàn)閮r(jià)格的變動(dòng),造成銷售量的變動(dòng),最終導(dǎo)致的收入變動(dòng)的差異)。單位邊際收入=(P2*X2-P1*X1)(X2-X1)(每增加一個(gè)單位造成的收入差異)。

00:54

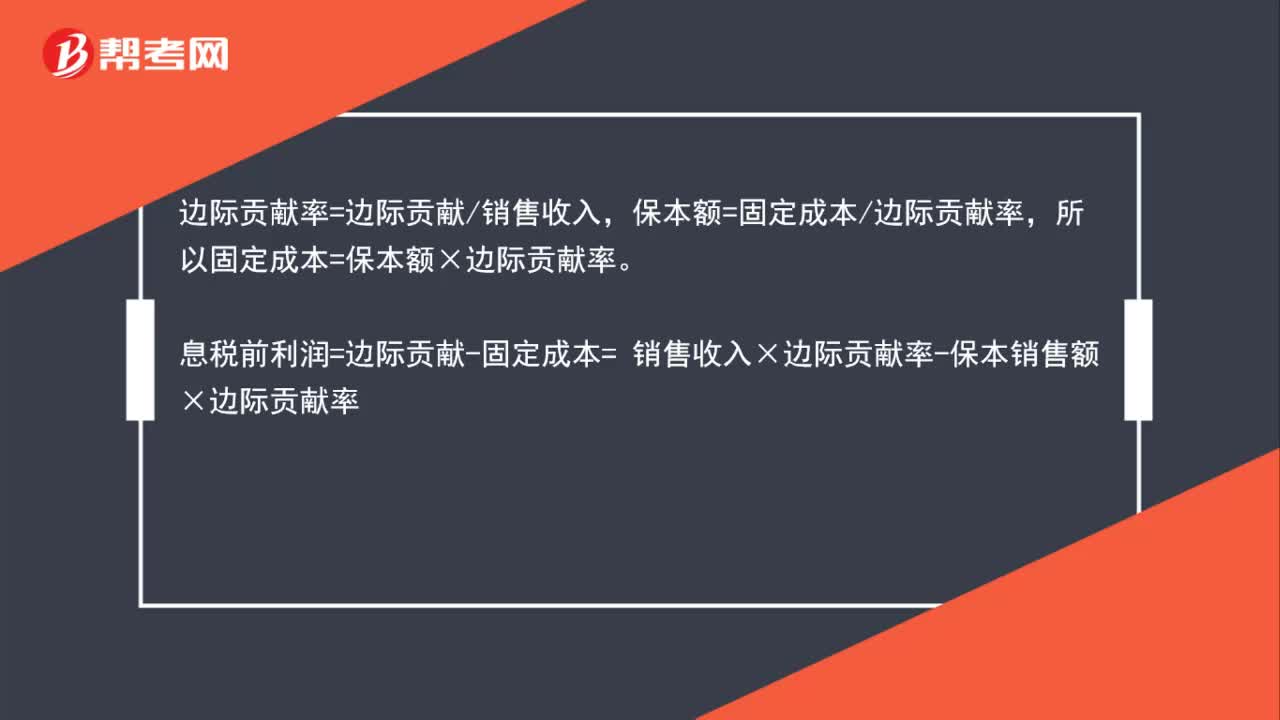

00:54邊際貢獻(xiàn)的公式是什么?:邊際貢獻(xiàn)的公式是什么?邊際貢獻(xiàn)率=邊際貢獻(xiàn)銷售收入,保本額=固定成本邊際貢獻(xiàn)率,所以固定成本=保本額×邊際貢獻(xiàn)率。息稅前利潤(rùn)=邊際貢獻(xiàn)-固定成本= 銷售收入×邊際貢獻(xiàn)率-保本銷售額×邊際貢獻(xiàn)率

01:44

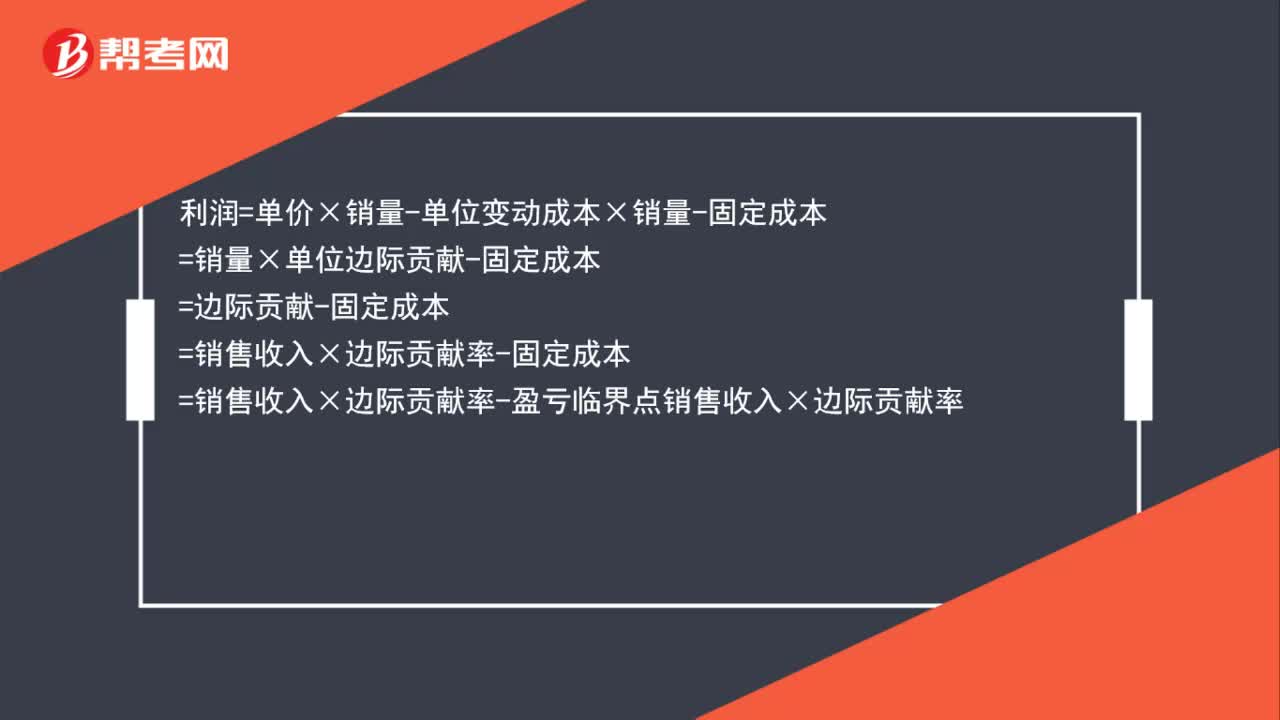

01:44銷售利潤(rùn)率=安全邊際率×邊際貢獻(xiàn)率的推導(dǎo)是什么?:銷售利潤(rùn)率=安全邊際率×邊際貢獻(xiàn)率的推導(dǎo)是什么?利潤(rùn)=單價(jià)×銷量-單位變動(dòng)成本×銷量-固定成本:=銷量×單位邊際貢獻(xiàn)-固定成本:=邊際貢獻(xiàn)-固定成本=銷售收入×邊際貢獻(xiàn)率-固定成本=銷售收入×邊際貢獻(xiàn)率-盈虧臨界點(diǎn)銷售收入×邊際貢獻(xiàn)率盈虧臨界點(diǎn)銷售收入=固定成本邊際貢獻(xiàn)率=(銷售收入-盈虧臨界點(diǎn)銷售收入)×邊際貢獻(xiàn)率=安全邊際額×邊際貢獻(xiàn)率等式兩邊同時(shí)除以銷售收入

01:27

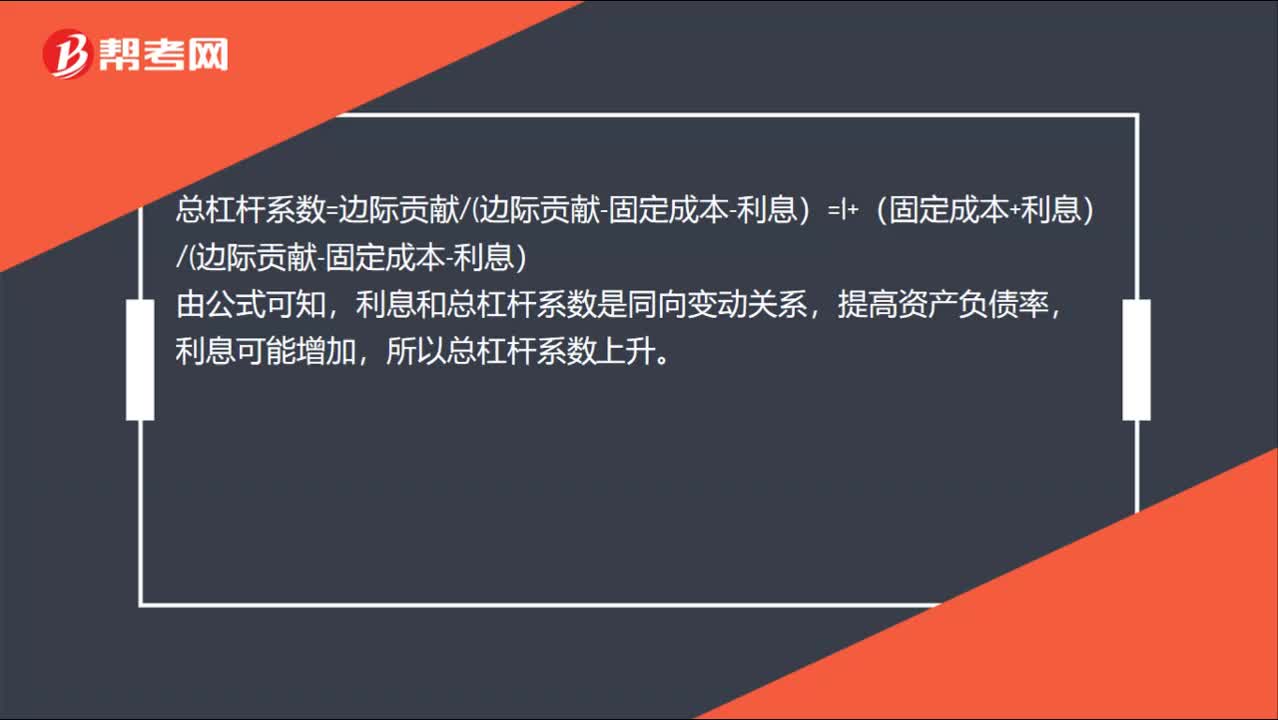

01:27在邊際貢獻(xiàn)大于固定成本的情況下,有利于降低企業(yè)整體風(fēng)險(xiǎn)的措施?:在邊際貢獻(xiàn)大于固定成本的情況下,有利于降低企業(yè)整體風(fēng)險(xiǎn)的措施?總杠桿系數(shù)=邊際貢獻(xiàn)邊際貢獻(xiàn)-固定成本-利息)=1+(固定成本+利息)邊際貢獻(xiàn)-固定成本-利息),利息和總杠桿系數(shù)是同向變動(dòng)關(guān)系,提高資產(chǎn)負(fù)債率,利息可能增加。所以總杠桿系數(shù)上升,固定成本和總杠桿系數(shù)是同向變動(dòng)關(guān)系。所以D節(jié)約固定成本可以降低總杠桿系數(shù),邊際貢獻(xiàn)和總杠桿系數(shù)是反向變動(dòng)關(guān)系,邊際貢獻(xiàn)=銷量*(單價(jià)-單位變動(dòng)成本)。

00:26

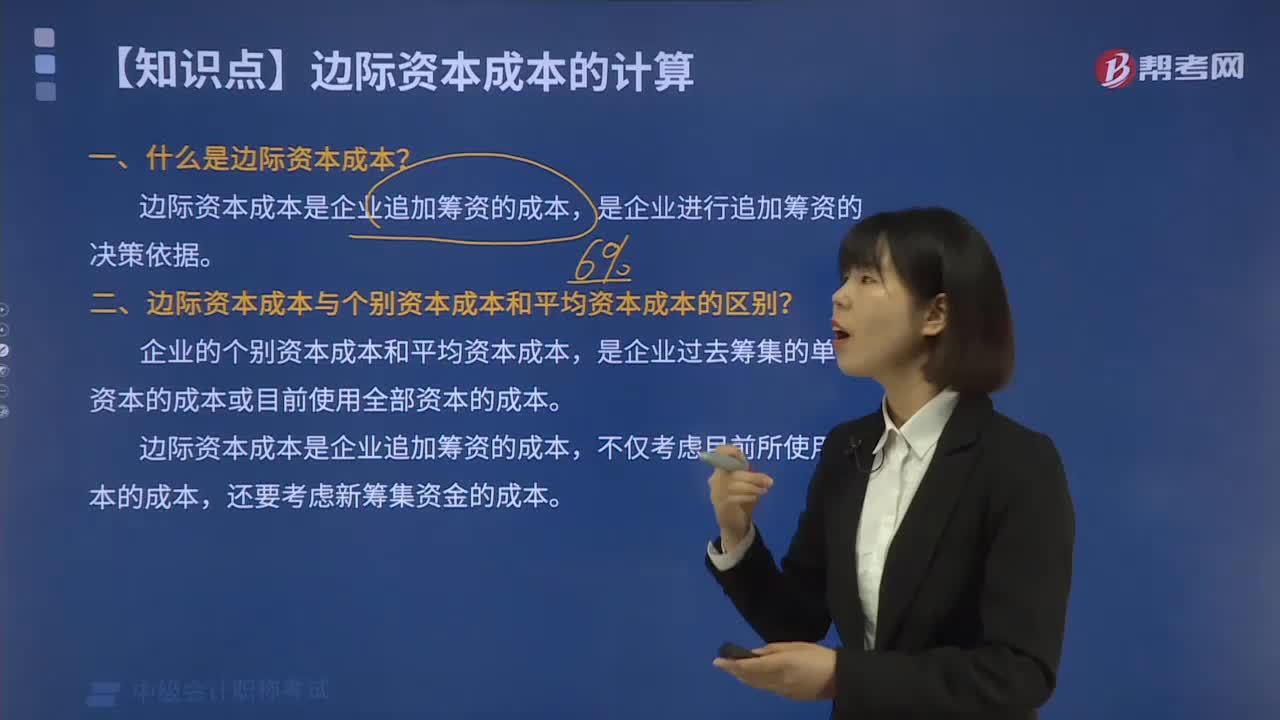

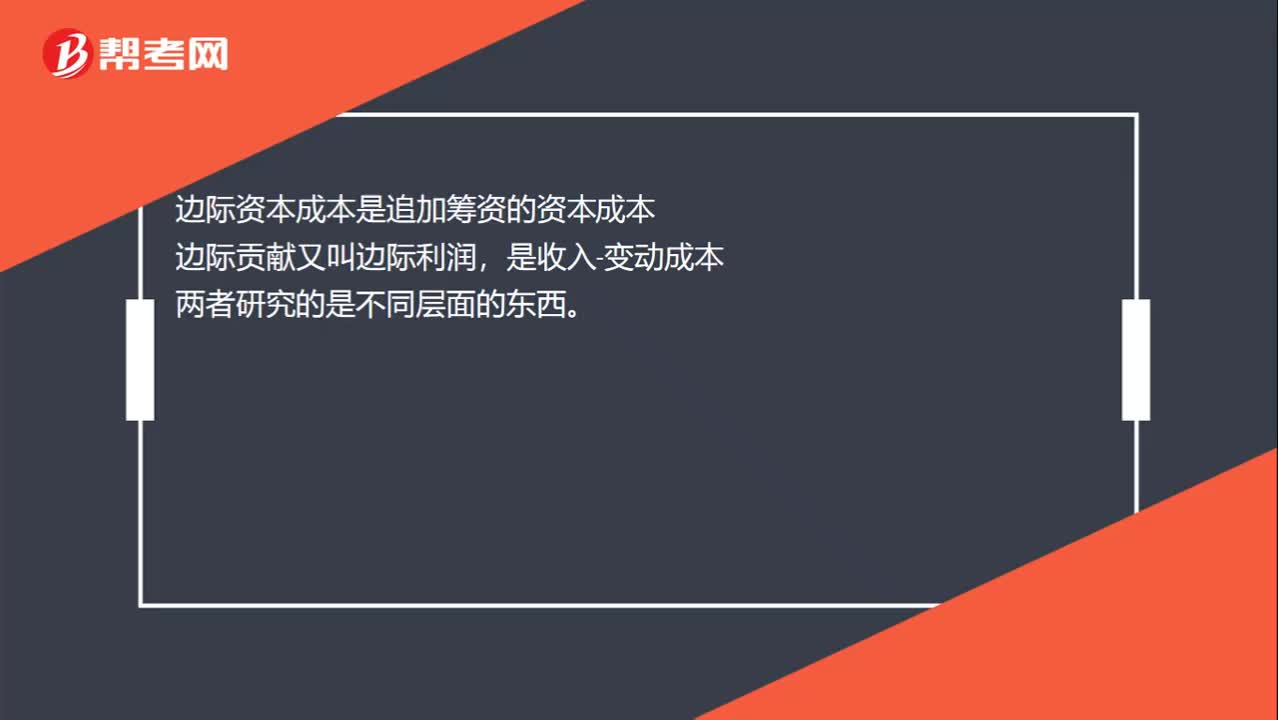

00:26邊際資本成本與邊際貢獻(xiàn)它們之間有什么聯(lián)系嗎?:邊際資本成本與邊際貢獻(xiàn)它們之間有什么聯(lián)系嗎?邊際資本成本是追加籌資的資本成本,邊際貢獻(xiàn)又叫邊際利潤(rùn)。是收入-變動(dòng)成本兩者研究的是不同層面的東西

00:31

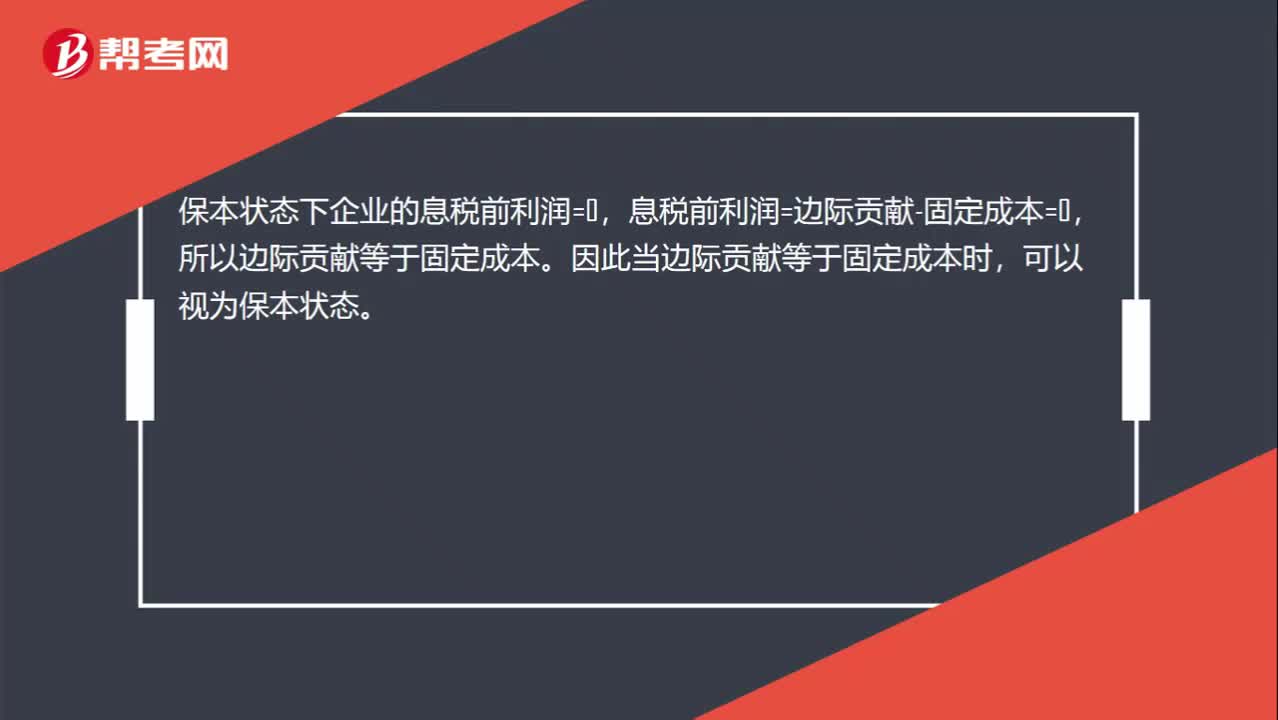

00:31為什么邊際貢獻(xiàn)等于固定成本時(shí),可以視為保本狀態(tài)呢?:為什么邊際貢獻(xiàn)等于固定成本時(shí),保本狀態(tài)下企業(yè)的息稅前利潤(rùn)=0,息稅前利潤(rùn)=邊際貢獻(xiàn)-固定成本=0,所以邊際貢獻(xiàn)等于固定成本。因此當(dāng)邊際貢獻(xiàn)等于固定成本時(shí),可以視為保本狀態(tài)。

00:39

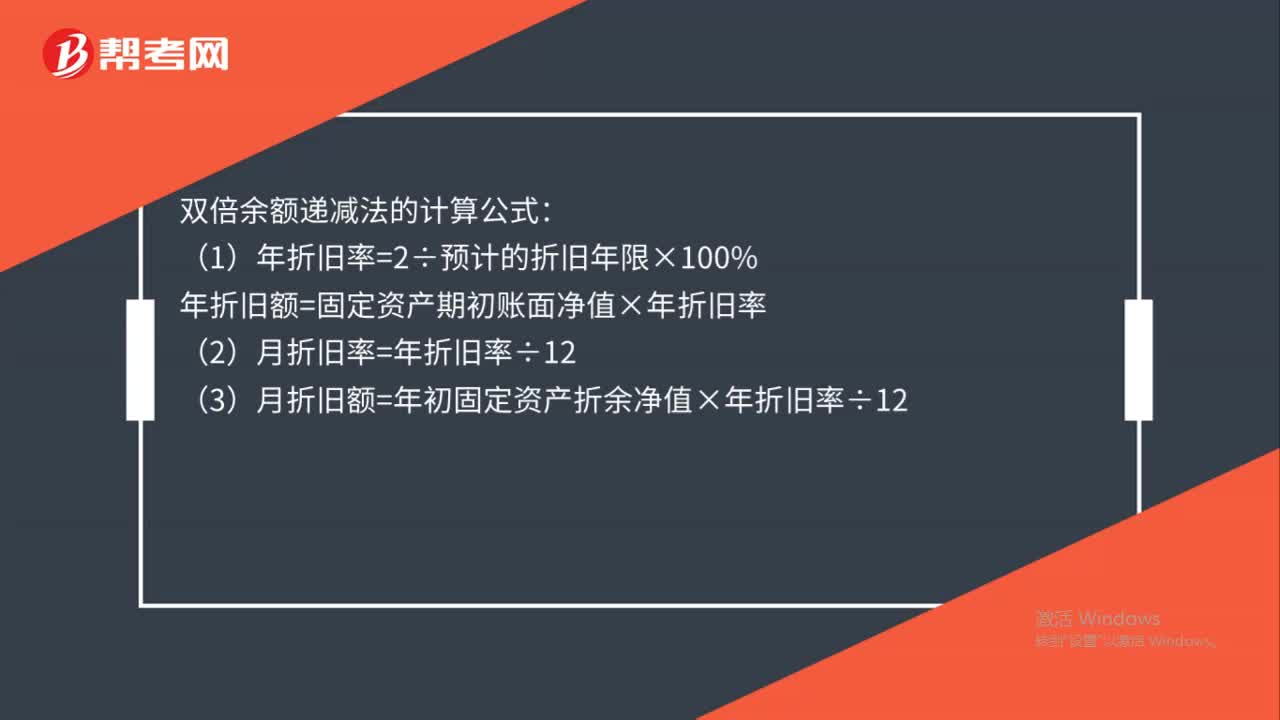

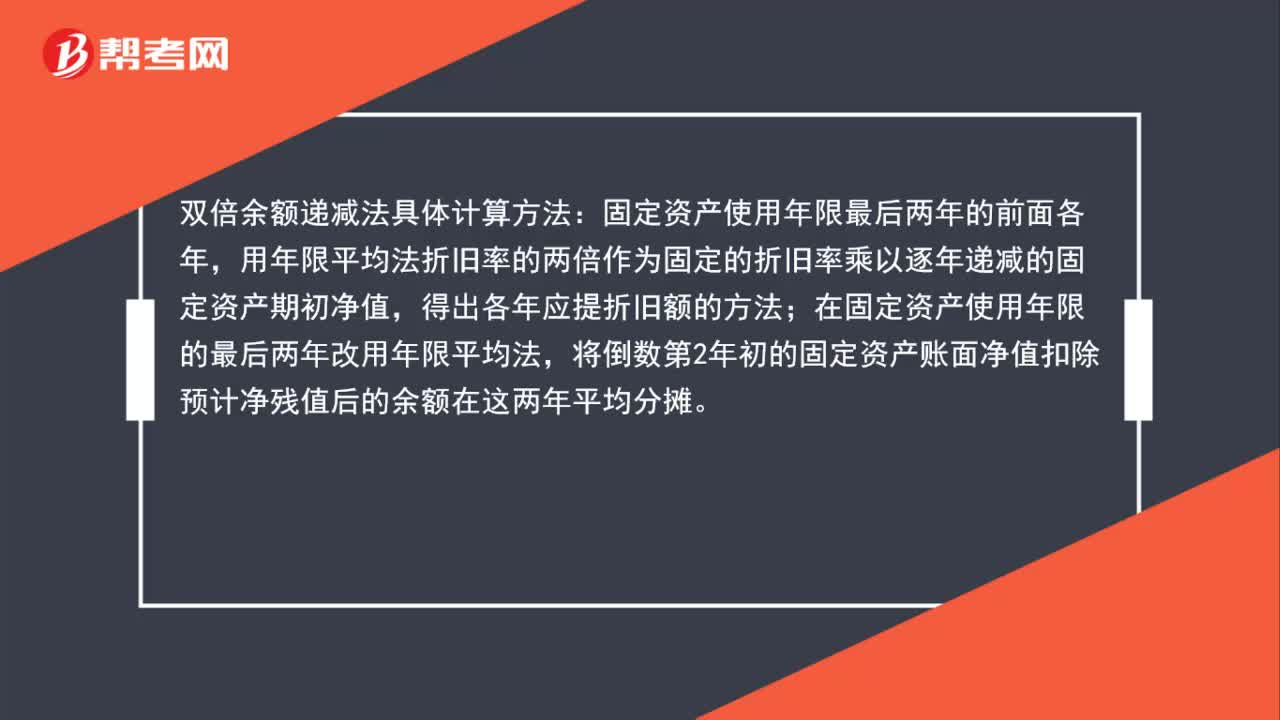

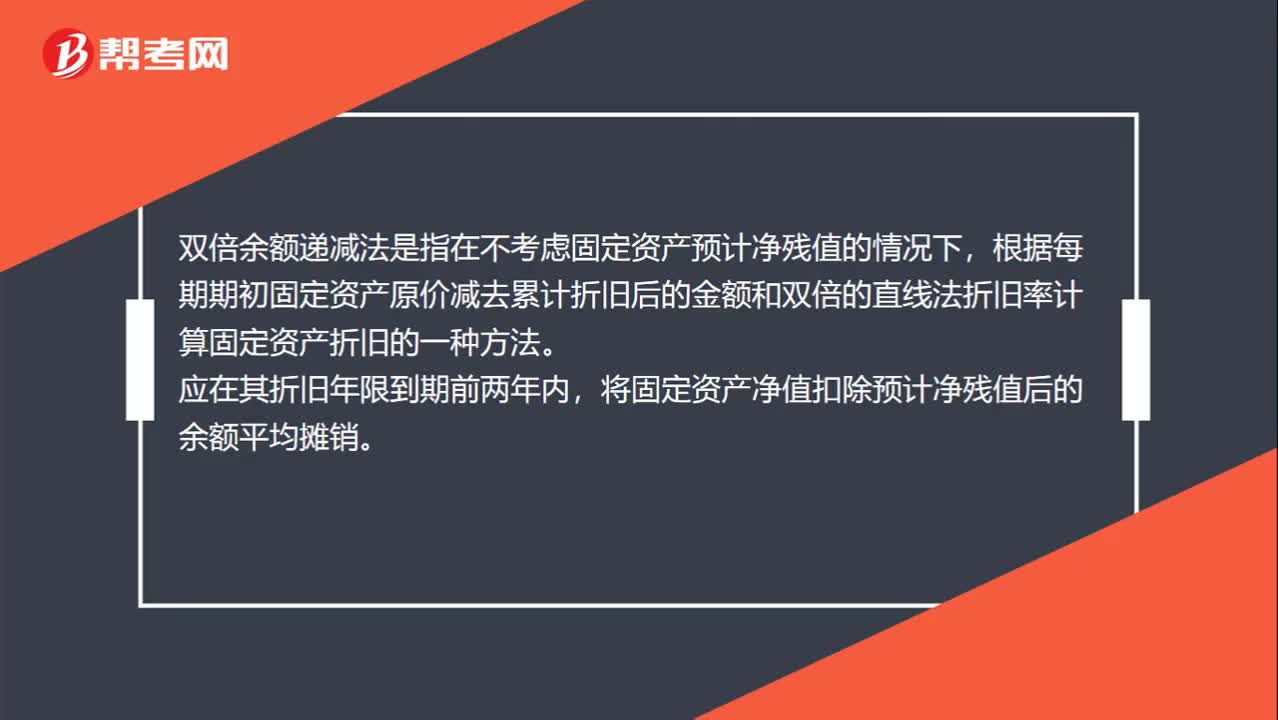

00:39雙倍余額遞減法是什么?:雙倍余額遞減法是什么?雙倍余額遞減法是指在不考慮固定資產(chǎn)預(yù)計(jì)凈殘值的情況下,根據(jù)每期期初固定資產(chǎn)原價(jià)減去累計(jì)折舊后的金額和雙倍的直線法折舊率計(jì)算固定資產(chǎn)折舊的一種方法。應(yīng)在其折舊年限到期前兩年內(nèi),將固定資產(chǎn)凈值扣除預(yù)計(jì)凈殘值后的余額平均攤銷。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日