下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

13:34

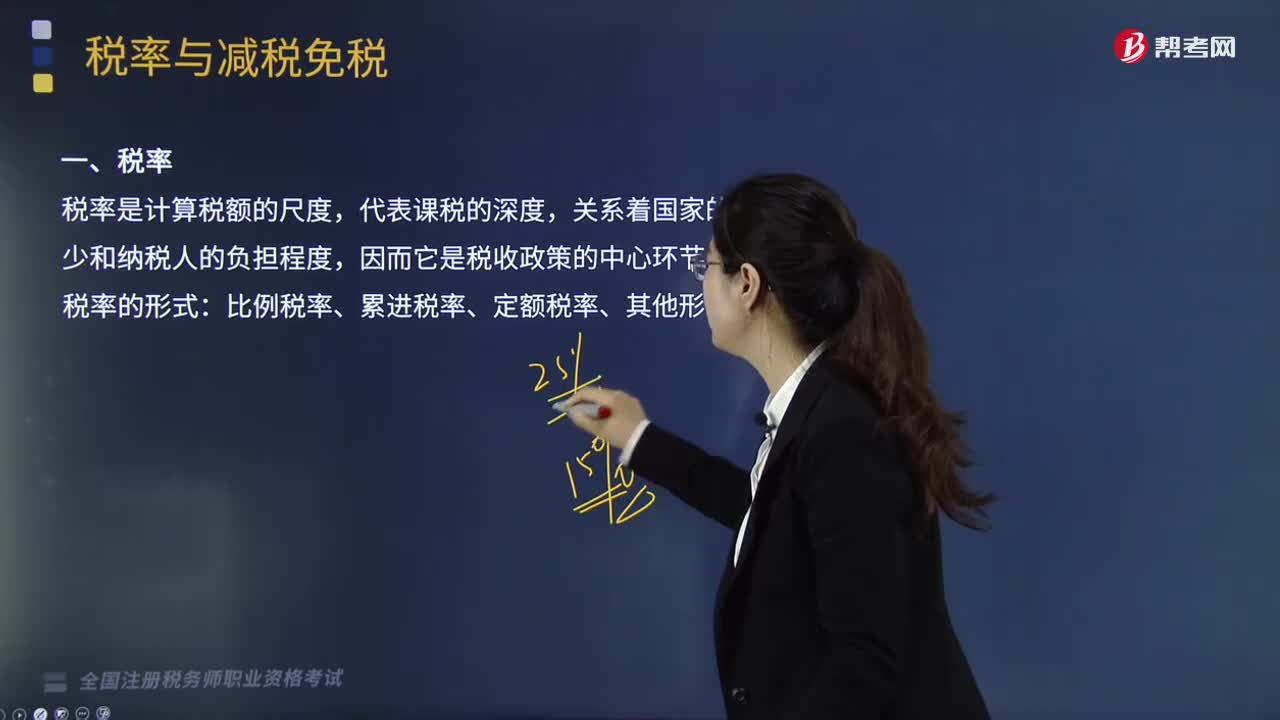

13:34帶你快速掌握什么是稅收實體法的稅率?:稅率是計算稅額的尺度,稅率的形式有比例稅率、累進(jìn)稅率、定額稅率、其他形式。行業(yè)比例稅率——金融行業(yè)增值稅稅率;地區(qū)差別比例稅率——城市維護(hù)建設(shè)稅。有幅度的比例稅率——契稅:是以課稅對象的全部數(shù)額為基礎(chǔ)計征稅款的累進(jìn)稅率,A.環(huán)境保護(hù)稅采用定額稅率。B.城鎮(zhèn)土地使用稅采用地區(qū)差別定額稅率:D.消費稅采用地區(qū)差別比例稅率:E.車輛購置稅采用幅度比例稅率。車輛購置稅實行統(tǒng)一比例稅率。

05:55

05:55稅收實體法的減稅免稅是什么?:減稅、免稅是對某些納稅人或課稅對象的鼓勵或照顧措施。減稅、免稅規(guī)定是為了解決按稅制規(guī)定的稅率征稅時所不能解決的具體問題而采取的一種措施,一、減稅指減征部分稅款,免稅指免征全部稅款。直接縮小計稅依據(jù)的方式實現(xiàn)減免稅:起征點、免征額、項目扣除、跨期結(jié)轉(zhuǎn)等,享受免征額的納稅人就要比享受同額起征點的納稅人稅負(fù)輕。而免征稅額則可以照顧適用范圍內(nèi)的所有納稅人。重新確定稅率、選用其他稅率、零稅率等形式。

07:24

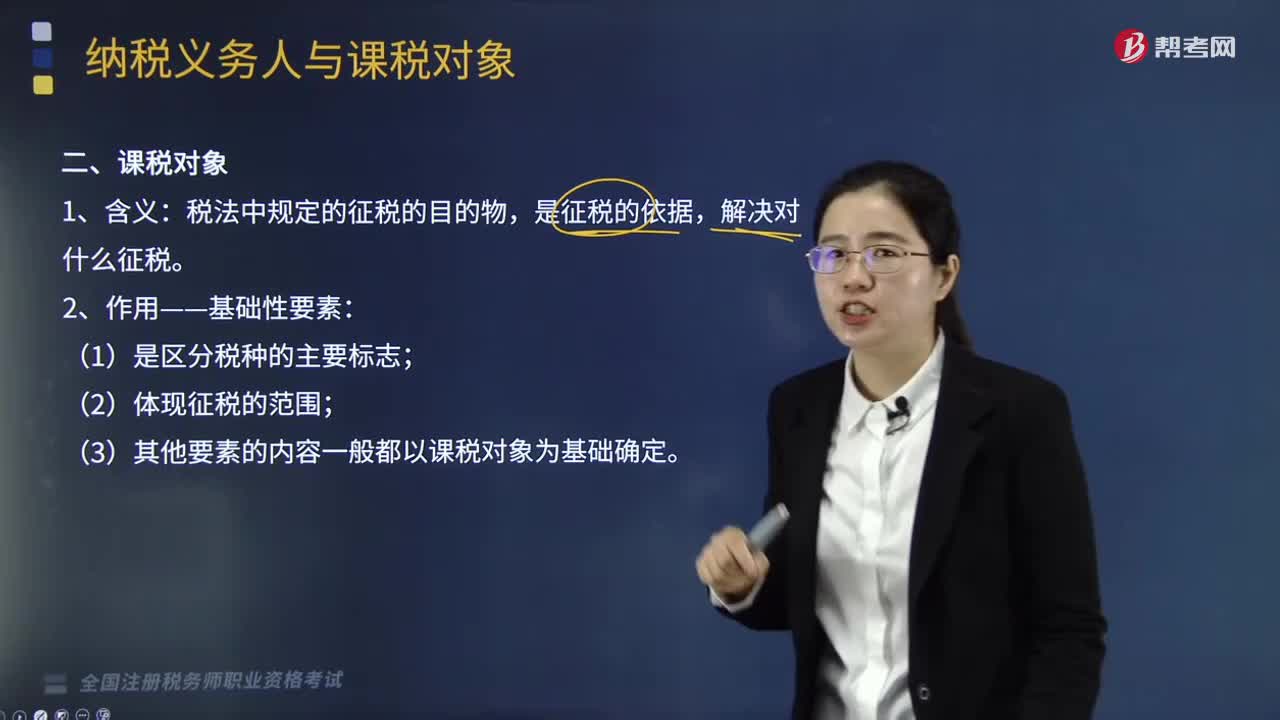

07:24稅收實體法中的課稅對象是什么?:每一種稅首先要選擇確定它的課稅對象,【提示】課稅對象與計稅依據(jù)的關(guān)系,課稅對象是指征稅的目的物,課稅對象是從質(zhì)的方面對征稅所作的規(guī)定,而計稅依據(jù)則是從量的方面對征稅所作的規(guī)定,【提示】課稅對象是據(jù)以征稅的依據(jù),【例題·多選題】對稅收實體法要素中有關(guān)課稅對象的表述;A.課稅對象是國家據(jù)以征稅的依據(jù);課稅對象是從量的方面對課稅作出的規(guī)定【解析】課稅對象是一種稅區(qū)別于另一種稅的最主要標(biāo)志

06:23

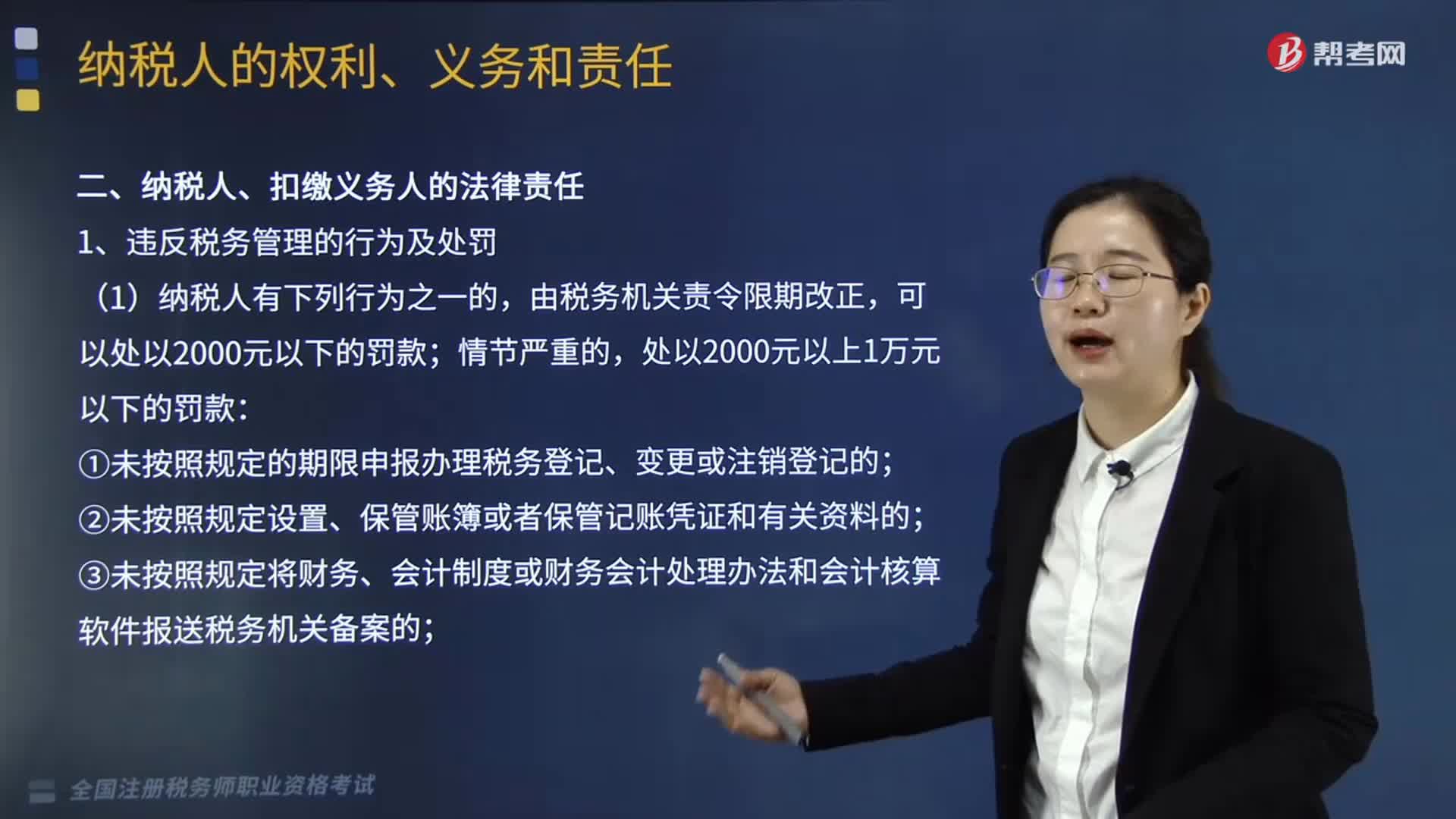

06:23稅收法律關(guān)系中的主體有哪些?:是指在稅收法律關(guān)系中依法享有權(quán)利和承擔(dān)義務(wù)的當(dāng)事人。稅務(wù)管理、稅款征收、稅收檢查、違法處理、行政立法權(quán)、代位權(quán)和撤銷權(quán)。申請退還多繳稅款權(quán)(納稅人或扣繳義務(wù)人自結(jié)算繳納稅款之日起3年內(nèi)發(fā)現(xiàn)的;可向稅務(wù)機關(guān)要求退還多繳稅款并加算銀行同期存款利息);對未出示稅務(wù)檢査證和稅務(wù)檢査通知書的拒絕檢查權(quán),索取有關(guān)稅收憑證的權(quán)利(稅務(wù)機關(guān)征收稅款。

04:51

04:51稅收法律關(guān)系的概念與特點是什么?:稅收法律關(guān)系是稅法所確認(rèn)和調(diào)整的,稅收法律關(guān)系是法律關(guān)系的一種具體形式,國家與納稅人之間稅收分配過程中形成的權(quán)利義務(wù)關(guān)系:國家與納稅人之間的稅收憲法性法律關(guān)系;相關(guān)國家機關(guān)之間的稅收權(quán)限劃分法律關(guān)系;權(quán)力關(guān)系說將稅收法律關(guān)系理解為納稅人對國家課稅權(quán)的服從關(guān)系,債務(wù)關(guān)系說則認(rèn)為稅收法律關(guān)系是一種公法上的債權(quán)債務(wù)關(guān)系,在一般當(dāng)事人之間發(fā)生的法律關(guān)系不可能成為稅收法律關(guān)系。

05:55

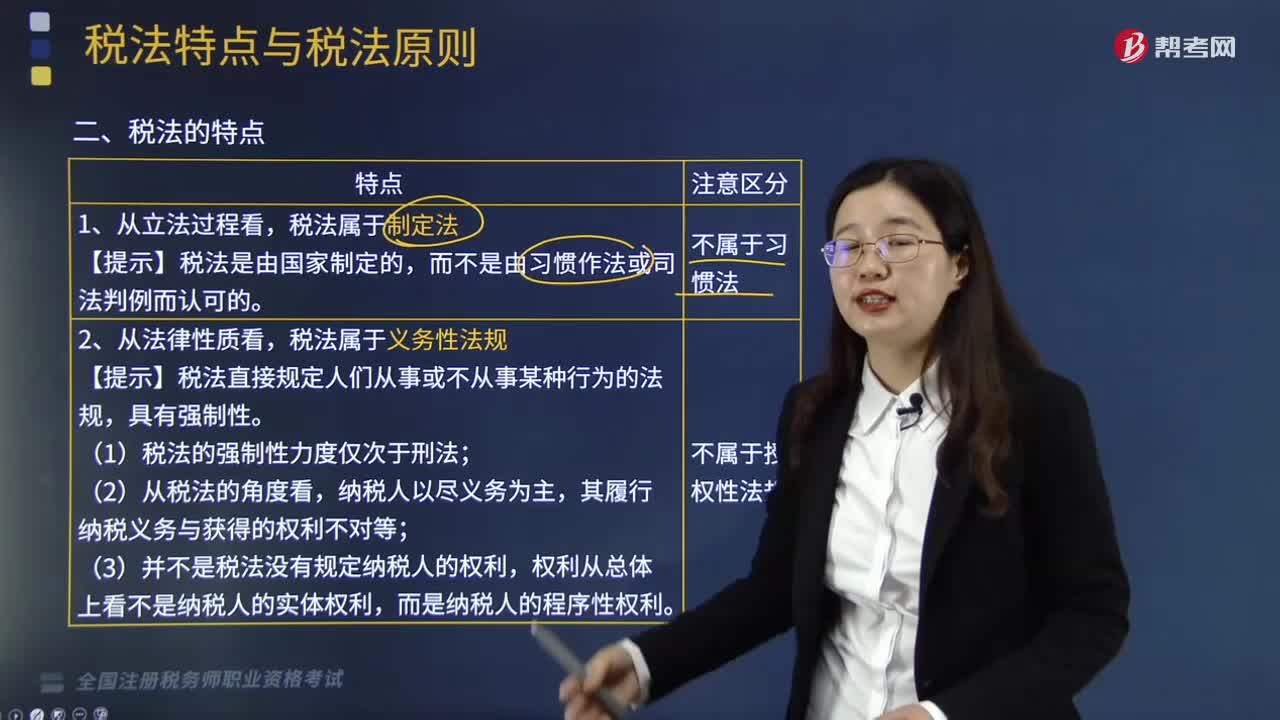

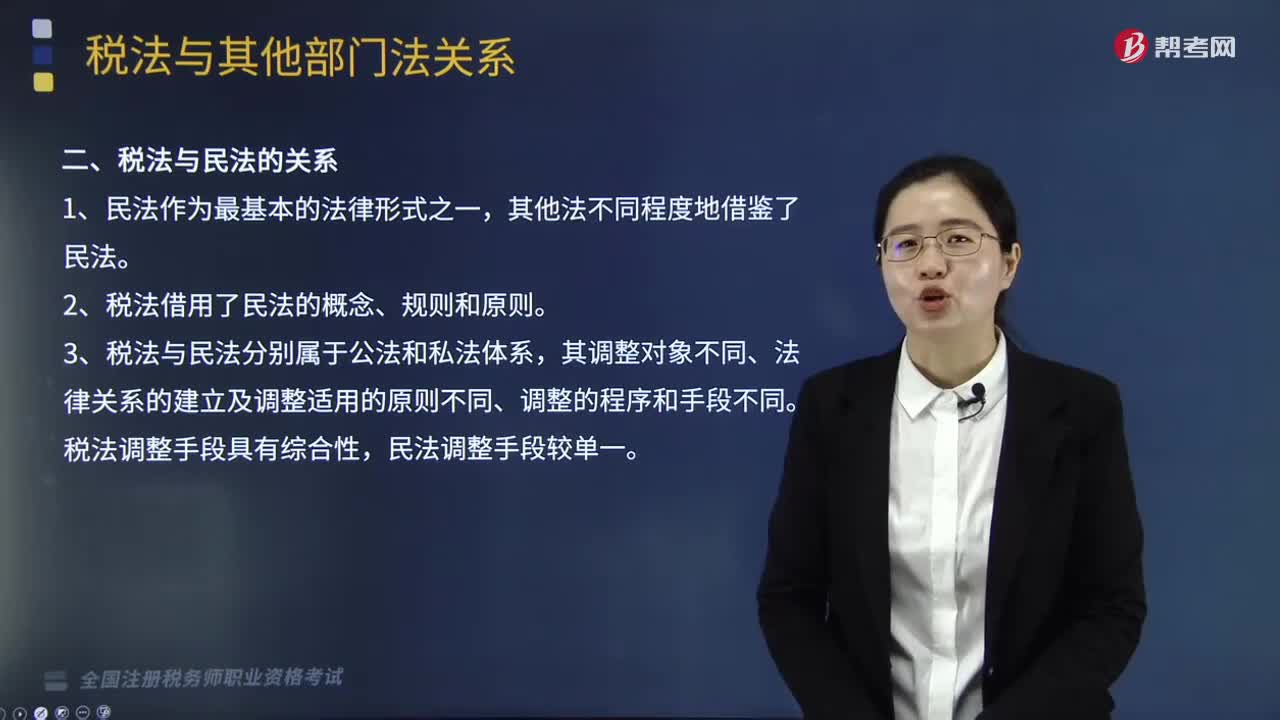

05:55稅法與其他部門法的關(guān)系有哪些?:稅法與其他部門法的關(guān)系有哪些?稅法與其他部門法的關(guān)系是稅務(wù)師稅法一中的知識點,其主要包含稅法與憲法的關(guān)系、稅法與民法的關(guān)系、稅法與行政法的關(guān)系、稅法與經(jīng)濟(jì)法的關(guān)系、稅法與刑法的關(guān)系、稅法與國際法的關(guān)系的6種關(guān)系。二、稅法與民法的關(guān)系。三、稅法與行政法的關(guān)系,四、稅法與刑法的關(guān)系,經(jīng)濟(jì)法中的一些概念、規(guī)則、原則也在稅法中大量應(yīng)用,稅法屬于義務(wù)性法規(guī)。B.稅法與民法調(diào)整的都是財產(chǎn)關(guān)系和人身關(guān)系

00:48

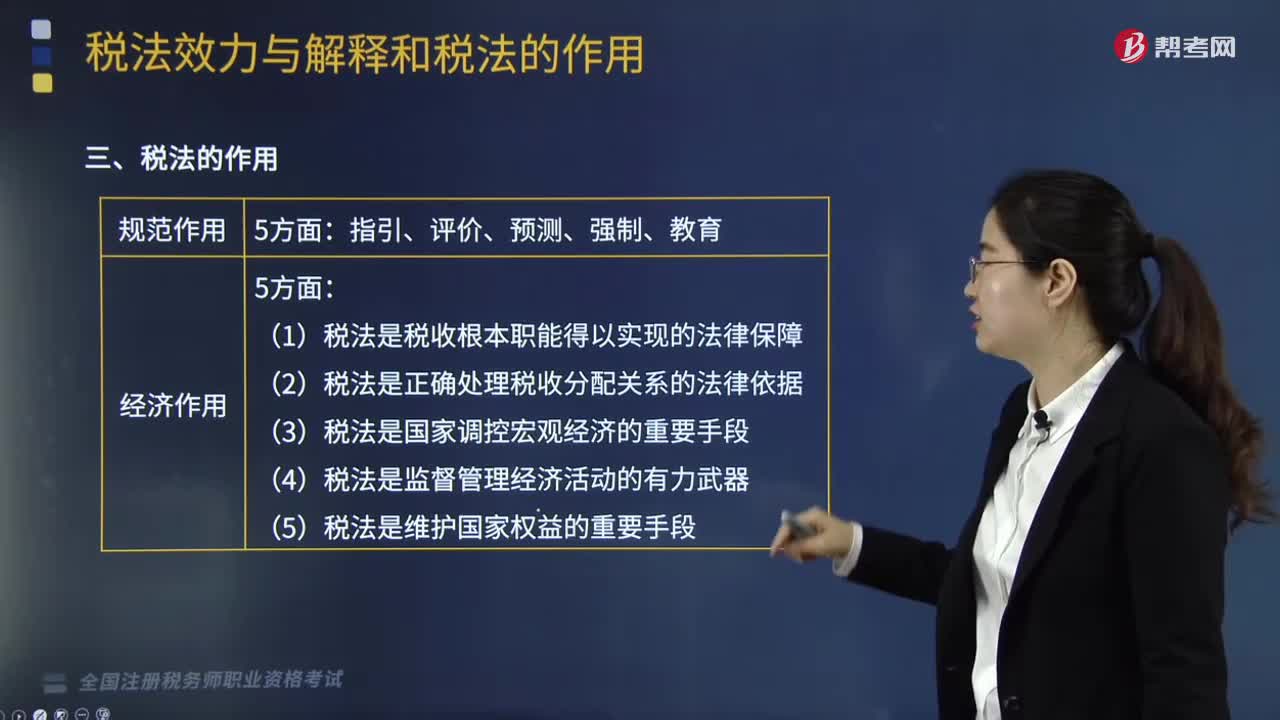

00:48稅法的作用有哪些?:稅法的作用是指什么?稅法的作用是指稅法實施所產(chǎn)生的社會影響,可以從規(guī)范作用和經(jīng)濟(jì)作用兩個方面進(jìn)行分析。一、稅法的規(guī)范作用,稅法的規(guī)范作用是指稅法調(diào)整、規(guī)范人們行為的作用。其實質(zhì)是法律的基本作用在稅法中的體現(xiàn)與引申:稅法作為法律規(guī)范具有判斷、衡量人們的行為是否合法的作用,就是合理利用稅法預(yù)測作用為自己服務(wù)的典型例子:稅法的強制作用是指對違反稅法的行為進(jìn)行制裁而產(chǎn)生的法律保證。

09:19

09:19稅法的基本原則有哪些?:稅法原則是構(gòu)成稅收法律規(guī)范的基本要素之一,是調(diào)整稅收關(guān)系的法律規(guī)范的抽象和概括,是貫穿稅收立法、執(zhí)法、司法等全過程的具有普遍指導(dǎo)意義的法律準(zhǔn)則。稅法基本原則是一定社會經(jīng)濟(jì)關(guān)系在稅收法制中的體現(xiàn),任何國家的稅法體系和稅收法律制度都要建立在一定的稅法原則基礎(chǔ)上。一、稅收法律主義(也稱稅收法定性原則):指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定。稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定:

09:43

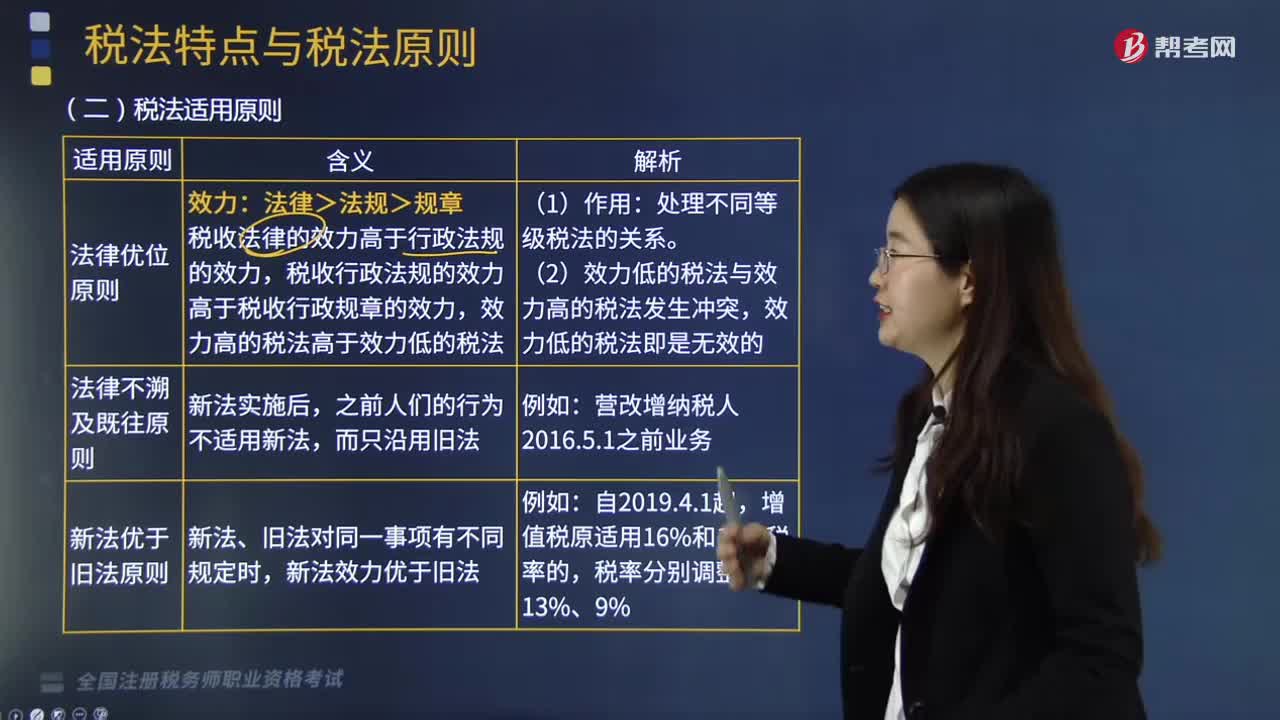

09:43什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機關(guān)和司法機關(guān)運用稅收法律規(guī)范解決具體問題所必須遵循的準(zhǔn)則。其作用在于在使法律規(guī)定具體化的過程中,稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則。稅法適用原則含有更多的法律技術(shù)性準(zhǔn)則,稅法適用原則主要包括:法律優(yōu)位原則也稱行政立法不得抵觸法律原則,其基本含義為法律的效力高于行政立法的效力。新法、舊法對同一事項有不同規(guī)定時。

06:37

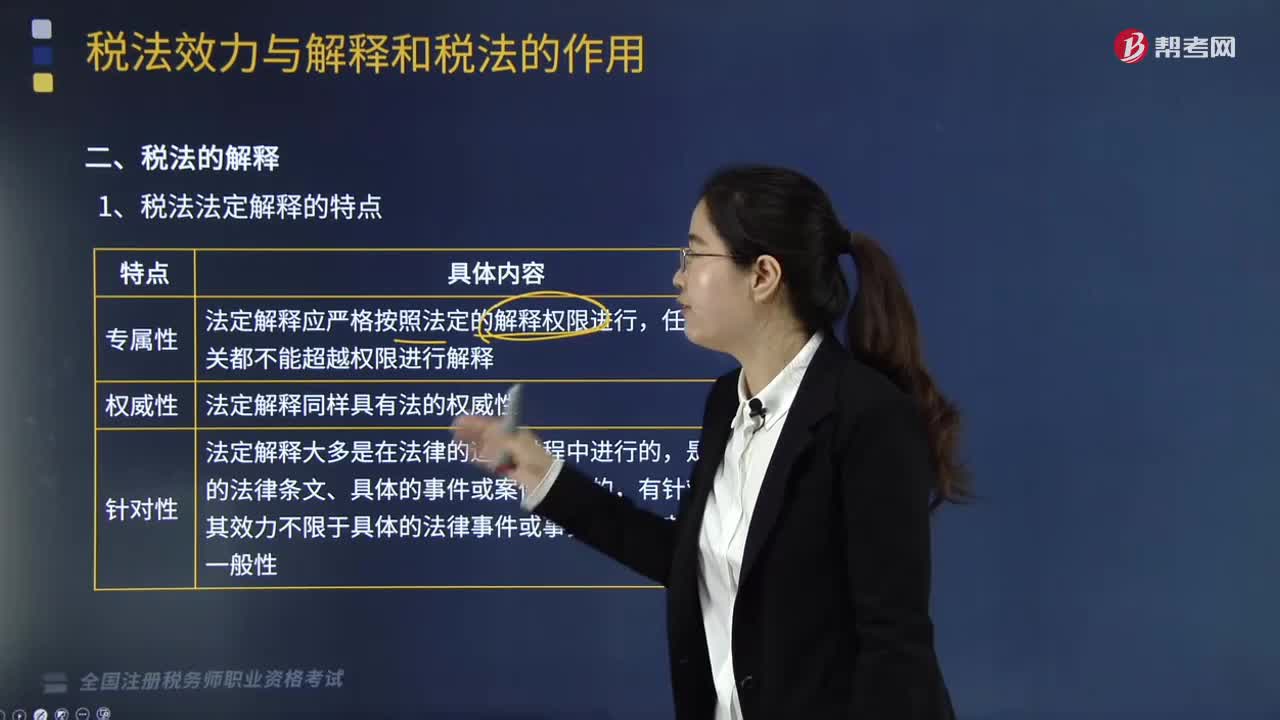

06:37稅法的解釋是指什么?:稅法解釋是指由一定主體在具體的法律適用過程中對稅收法律文本的意思所進(jìn)行的理解和說明。法律解釋是對具有法律效力的規(guī)范性法律文件的說明。根據(jù)法律解釋對象的不同,【2011年稅務(wù)師職業(yè)資格考試真題】法定解釋應(yīng)嚴(yán)格按照法定的解釋權(quán)限進(jìn)行:任何部門都不能超越權(quán)限進(jìn)行解釋,【解析】稅法法定解釋的特點法定解釋應(yīng)嚴(yán)格按照法定的解釋權(quán)限進(jìn)行任何有權(quán)機關(guān)都不能超越權(quán)限進(jìn)行解釋

02:38

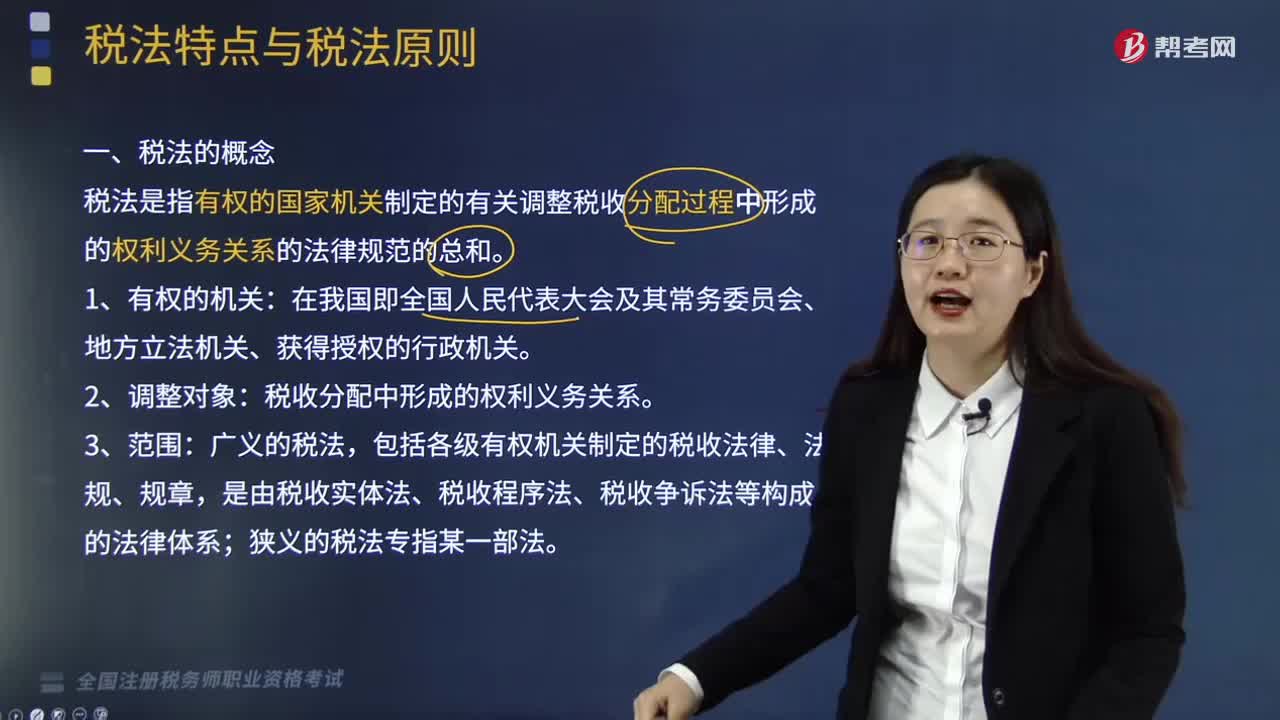

02:38稅法的概念是什么?:稅法是指有權(quán)的國家機關(guān)制定的有關(guān)調(diào)整稅收分配過程中形成的權(quán)利義務(wù)關(guān)系的法律規(guī)范總和。稅法是國家制定的用以調(diào)整國家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱。稅法是稅收制度的法律表現(xiàn)形式。稅收分配中形成的權(quán)利義務(wù)關(guān)系,稅收分配關(guān)系是國家參與社會剩余產(chǎn)品分配所形成的一種經(jīng)濟(jì)利益關(guān)系。包括國家與納稅人之間的稅收利益分配關(guān)系和各級政府間的稅收利益分配關(guān)系兩個方面。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日